También podría gustarte

- Formato de Lista de Asistencia C 30 AlumnosDocumento2 páginasFormato de Lista de Asistencia C 30 AlumnosOrlando P. Martínez50% (2)

- Modalidad de Exámenes - Semana 4 - Impuesto InternacionalesDocumento3 páginasModalidad de Exámenes - Semana 4 - Impuesto InternacionalesMirian Mendoza BarretoAún no hay calificaciones

- Tips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalDe EverandTips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalCalificación: 5 de 5 estrellas5/5 (2)

- Checklist PDFDocumento6 páginasChecklist PDFGeraldine EstefaniaAún no hay calificaciones

- Derecho Fiscal - Foro 2Documento2 páginasDerecho Fiscal - Foro 2Style Sweet Water Print50% (2)

- Obligaciones Hacer y No HacerDocumento20 páginasObligaciones Hacer y No HacerEmma Callegari Pereyra100% (1)

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - VIRTUAL - PROCEDIMIENTO TRIBUTARIO - (GRUPO B02)Documento15 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - VIRTUAL - PROCEDIMIENTO TRIBUTARIO - (GRUPO B02)Patty AndradeAún no hay calificaciones

- Casos de Fiscalizacion FOLDERDocumento6 páginasCasos de Fiscalizacion FOLDERWendy GuadalupeAún no hay calificaciones

- Mi Llavero de Sílabas Simples y TrabadasDocumento14 páginasMi Llavero de Sílabas Simples y TrabadaswerardzAún no hay calificaciones

- Autoevaluación 2 - DERECHO TRIBUTARIO GENERAL (32723)Documento5 páginasAutoevaluación 2 - DERECHO TRIBUTARIO GENERAL (32723)lorenfibiAún no hay calificaciones

- Autoevaluación 4 - Legislacion EmpresarialDocumento6 páginasAutoevaluación 4 - Legislacion EmpresarialAna CastilloAún no hay calificaciones

- TRIBUTARIO, ClasesDocumento18 páginasTRIBUTARIO, ClasesPilar Livia ValverdeAún no hay calificaciones

- T1 DERECHO TRIBUTARIO - ADMINISTRACION Daniel ValdiviesoDocumento4 páginasT1 DERECHO TRIBUTARIO - ADMINISTRACION Daniel ValdiviesoDaniel ValdiviesoAún no hay calificaciones

- Paso 5 Procedimiento Tributario en ColombiaDocumento9 páginasPaso 5 Procedimiento Tributario en ColombiaKaren EstefaniaAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Impuestos de Renta - Costos y Deducciones - (Grupo b03)Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Impuestos de Renta - Costos y Deducciones - (Grupo b03)Jackeline Rodriguez CameloAún no hay calificaciones

- cl1 PruebaDocumento5 páginascl1 PruebaGeraldine SPAún no hay calificaciones

- Financiero y Tributario I (1 Parcial) Preguntas Cortas 33 FoliosDocumento32 páginasFinanciero y Tributario I (1 Parcial) Preguntas Cortas 33 Foliosjohn fred briceño baluarteAún no hay calificaciones

- Examen FinalDocumento12 páginasExamen FinalYUDI FIQUITIVAAún no hay calificaciones

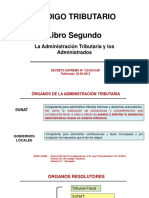

- Libro Segundo - Facultades Tributarias CT - 2023Documento179 páginasLibro Segundo - Facultades Tributarias CT - 2023grover vilcaAún no hay calificaciones

- TRIBUTARIODocumento6 páginasTRIBUTARIOainek0830Aún no hay calificaciones

- Segunda Practica de Legislacion Tributaria ...Documento6 páginasSegunda Practica de Legislacion Tributaria ...REYNALDOAún no hay calificaciones

- 17 TemaDocumento22 páginas17 TemaCarmen HerreraAún no hay calificaciones

- Resolucion de Casos de ProcedimientoDocumento7 páginasResolucion de Casos de ProcedimientoLalolandaAún no hay calificaciones

- Prueba DERECHO TRIBUTARIO 1Documento10 páginasPrueba DERECHO TRIBUTARIO 1JESSIEAún no hay calificaciones

- Tema 9Documento9 páginasTema 9carlafernandezgonzalez.591701Aún no hay calificaciones

- 3 EVALUACIÓN DE ENTRADA - Revisión de Intentos 5 PreguntasDocumento3 páginas3 EVALUACIÓN DE ENTRADA - Revisión de Intentos 5 PreguntasYandi AlmaAún no hay calificaciones

- Preguntas Tributacion LaboralDocumento35 páginasPreguntas Tributacion LaboralFlor Maria Aguilar Serrano100% (1)

- Autoevaluación 4 - Legislacion Empresarial (12021)Documento7 páginasAutoevaluación 4 - Legislacion Empresarial (12021)Robinson Ruben Claudio SantosAún no hay calificaciones

- TP2 Penal 3 - CHIQUI-81,25% PDFDocumento10 páginasTP2 Penal 3 - CHIQUI-81,25% PDFClaudia ZaffiAún no hay calificaciones

- Preguntas Studocu IDocumento31 páginasPreguntas Studocu IlisensiadoAún no hay calificaciones

- Presentación UNAH Código Tributario UNAHDocumento49 páginasPresentación UNAH Código Tributario UNAHOmar SibriànAún no hay calificaciones

- Tarea 1 Renta 1Documento6 páginasTarea 1 Renta 1Charleny RodriguezAún no hay calificaciones

- Plantilla - Ev - Sumativa - U2 - LYE101 Semana 5Documento5 páginasPlantilla - Ev - Sumativa - U2 - LYE101 Semana 5miguel angelAún no hay calificaciones

- Autoevaluación 3 - Derecho Tributario General (17620)Documento6 páginasAutoevaluación 3 - Derecho Tributario General (17620)NERIDA LEON CCASANIAún no hay calificaciones

- Cobranza Coactiva Debe Detenerse Al Prescribir Deuda TributariaDocumento43 páginasCobranza Coactiva Debe Detenerse Al Prescribir Deuda TributariaRICARDOAún no hay calificaciones

- Unidad 2: Legislación TributariaDocumento3 páginasUnidad 2: Legislación TributariaCami AyalasotoAún no hay calificaciones

- Semana 03 - Infracciones y Sanciones TributariasDocumento11 páginasSemana 03 - Infracciones y Sanciones TributariasRobertz ManriqueAún no hay calificaciones

- Apuntes Derecho Laboral y TributarioDocumento5 páginasApuntes Derecho Laboral y TributarioSanchez Salazar Diego MartinAún no hay calificaciones

- TEMA No 1 FISCALIZACION IMPUESTOS 2023Documento5 páginasTEMA No 1 FISCALIZACION IMPUESTOS 2023jorgedaviddmoAún no hay calificaciones

- Katherine Zapata Ev Sumativa U2 LYE101-9004Documento3 páginasKatherine Zapata Ev Sumativa U2 LYE101-9004Katherine ZapataAún no hay calificaciones

- Clase 07-09Documento7 páginasClase 07-09Maria Florencia GutierrezAún no hay calificaciones

- Actividad 6 - Proponiendo Una Presentación Acerca Del Régimen Sancionatorio TributarioDocumento10 páginasActividad 6 - Proponiendo Una Presentación Acerca Del Régimen Sancionatorio TributarioAlejandra GomezAún no hay calificaciones

- JosyDocumento3 páginasJosyMarcos AntonioAún no hay calificaciones

- Defensa FiscalDocumento44 páginasDefensa FiscalMargaret Juliette Ortega MontoyaAún no hay calificaciones

- Procedimientos de Determinación.: Procedimiento de Las Autoridades Fiscales en El Sistema Jurídico Tributario MexicanoDocumento16 páginasProcedimientos de Determinación.: Procedimiento de Las Autoridades Fiscales en El Sistema Jurídico Tributario Mexicanopaolo viverosAún no hay calificaciones

- TributarioDocumento12 páginasTributarioMilaAún no hay calificaciones

- Evaluacion Parcial CBMDocumento4 páginasEvaluacion Parcial CBMCINTIA BENAVENTE MONZONAún no hay calificaciones

- Formas de Extinguir La Obligación Tributaria. Julio 22.Documento29 páginasFormas de Extinguir La Obligación Tributaria. Julio 22.VICENTE LEON HURTADO VEGAAún no hay calificaciones

- LYE101 Reyes Liliana Semana 5Documento5 páginasLYE101 Reyes Liliana Semana 5Liliana ReyesAún no hay calificaciones

- Triptico de Tributacion NacionalDocumento2 páginasTriptico de Tributacion Nacionalluis armando paredesAún no hay calificaciones

- Ta1 Derecho TributarioDocumento8 páginasTa1 Derecho Tributariojorgeluis.d1973Aún no hay calificaciones

- Reciprocidad Tributaria - en El PeruDocumento3 páginasReciprocidad Tributaria - en El PeruJuan Manuel QuisocalaAún no hay calificaciones

- Evaluación Módulo Derecho Tributario Camila Correa 16874875-2Documento8 páginasEvaluación Módulo Derecho Tributario Camila Correa 16874875-2Camila CorreaAún no hay calificaciones

- Tercera Tarea Academica Legislacion TributariaDocumento9 páginasTercera Tarea Academica Legislacion TributariaRonald Simon SaavedraAún no hay calificaciones

- 2754 G5FC BREÑA CP TE Villar de La Cruz Giorgia TiffanyDocumento9 páginas2754 G5FC BREÑA CP TE Villar de La Cruz Giorgia TiffanyGiorgia Tiffany Villar de la CruzAún no hay calificaciones

- Examen - (AAB02) Cuestionario 1 - Analice Los Elementos Que Involucran El Procedimiento Tributario en Vía JudicialDocumento4 páginasExamen - (AAB02) Cuestionario 1 - Analice Los Elementos Que Involucran El Procedimiento Tributario en Vía JudicialVíctor Bravo OficialAún no hay calificaciones

- Decreto 4-2012Documento5 páginasDecreto 4-2012Jor VelAún no hay calificaciones

- Resumen Procedimiento y Otros - 2do ParcialDocumento24 páginasResumen Procedimiento y Otros - 2do ParcialBrenAún no hay calificaciones

- 2 TesinaDocumento61 páginas2 TesinaMagaly Marcela Vera QuirogaAún no hay calificaciones

- Tributa RioDocumento9 páginasTributa RioAlexa Quispe RojasAún no hay calificaciones

- Facultades Tributarias - Libro Segundo CT 2020 PDFDocumento161 páginasFacultades Tributarias - Libro Segundo CT 2020 PDFJacky Herrera ZevallosAún no hay calificaciones

- Avance 1 - TC 2Documento70 páginasAvance 1 - TC 2Karolina Lahuana PomaAún no hay calificaciones

- DERECHO FINANCIERO Y TRIBUTARIO I Preguntas Hechas Por MiDocumento16 páginasDERECHO FINANCIERO Y TRIBUTARIO I Preguntas Hechas Por Mirafa_saturdaysAún no hay calificaciones

- Modulo 5 EstrategiasDocumento16 páginasModulo 5 EstrategiasdanelisAún no hay calificaciones

- Lectura Derecho A La AlimentaciónDocumento142 páginasLectura Derecho A La Alimentaciónskro25Aún no hay calificaciones

- Tesis Graduacion Relaciones InternacionalesDocumento292 páginasTesis Graduacion Relaciones InternacionalesNicolas SilberAún no hay calificaciones

- Oficios Rml-Eva-PsicologcañDocumento186 páginasOficios Rml-Eva-PsicologcañAlex DezaAún no hay calificaciones

- Informe N°02480-2022 - Remito Pronunciamiento A Liquidacion Del Pip San FranciscoDocumento7 páginasInforme N°02480-2022 - Remito Pronunciamiento A Liquidacion Del Pip San FranciscoMAFER ADRIANA DELGADO POZOAún no hay calificaciones

- Comunicado-030-La CONDUSEF Informa Sobre La Suplantacion de 13 Instituciones Financieras Debidamente Constituidas e Inscritas en El SIPRESDocumento9 páginasComunicado-030-La CONDUSEF Informa Sobre La Suplantacion de 13 Instituciones Financieras Debidamente Constituidas e Inscritas en El SIPRESMesa De AyudaAún no hay calificaciones

- Bases Becas de Excelencia Trabajadoras (Es) 2023Documento3 páginasBases Becas de Excelencia Trabajadoras (Es) 2023Pablo Martinez ArteagaAún no hay calificaciones

- Presento Acción de AmparoDocumento15 páginasPresento Acción de AmparoMarycarmen Bastidas EnriquezAún no hay calificaciones

- 90a0135454d94c85ac06fd74Documento1 página90a0135454d94c85ac06fd74Carlos Yamil TapiaAún no hay calificaciones

- Mi Cristo RotoDocumento3 páginasMi Cristo RotoMichael LopezAún no hay calificaciones

- Contrato Comodato Vehiculo Dany KogaDocumento2 páginasContrato Comodato Vehiculo Dany Kogachristian chiendaAún no hay calificaciones

- El Concepto de Derecho - Capítulo 8Documento3 páginasEl Concepto de Derecho - Capítulo 8Milagros StradaAún no hay calificaciones

- Gcias 4 Cat 2022Documento129 páginasGcias 4 Cat 2022Emilia LobattoAún no hay calificaciones

- Contrato Cuenta Joven EVO Condiciones ParticularesDocumento2 páginasContrato Cuenta Joven EVO Condiciones ParticularesAdri Martinez PeriañezAún no hay calificaciones

- Ceronv A2u8 TDLCDocumento13 páginasCeronv A2u8 TDLCYooy Ceron100% (1)

- La Voluntad de DIOS para Mi VidaDocumento1 páginaLa Voluntad de DIOS para Mi VidaMelva Lucy Mápura QuirogaAún no hay calificaciones

- Monografia Estado de FlujoDocumento12 páginasMonografia Estado de FlujoSefora VelezAún no hay calificaciones

- Antecedentes de Los Estados de Situación FinancieraDocumento10 páginasAntecedentes de Los Estados de Situación FinancieraBronco Clavo Sanchez0% (1)

- La Reserva MilitarDocumento5 páginasLa Reserva MilitarEyleenAún no hay calificaciones

- TDR Perfilado y CompactadoDocumento31 páginasTDR Perfilado y CompactadoedgarAún no hay calificaciones

- Sinonimia ContextualDocumento10 páginasSinonimia ContextualLcas DanAún no hay calificaciones

- Tratados InternacionalesDocumento10 páginasTratados InternacionalesRaquel FariaAún no hay calificaciones

- Arabia SauditaDocumento10 páginasArabia Sauditaangela henaoAún no hay calificaciones

- 2020-F#2-08-Modalidades - Propiedad IntelectualDocumento24 páginas2020-F#2-08-Modalidades - Propiedad IntelectualYamila Amancay GasparriAún no hay calificaciones

- Test 7Documento4 páginasTest 7Seccion 1 Movil 2Aún no hay calificaciones

- Conflicto, Poder y PolíticaDocumento69 páginasConflicto, Poder y Políticaiceman_sis100% (2)

- El Estado de Cambios en El Patrimonio - UNIDAD 3Documento40 páginasEl Estado de Cambios en El Patrimonio - UNIDAD 3Jonathan DavidAún no hay calificaciones