También podría gustarte

- Investigacion PreparatoriaDocumento48 páginasInvestigacion PreparatoriaGuido Alex Luque HumpiriAún no hay calificaciones

- Actividad Virtual N°4 - Revisión de IntentosDocumento5 páginasActividad Virtual N°4 - Revisión de IntentosLuz Maria Rodriguez Quispe100% (1)

- Nic 8 ResumenDocumento8 páginasNic 8 ResumenrousAún no hay calificaciones

- Peritaje ContableDocumento18 páginasPeritaje ContableLuz Pajuelo Solano100% (2)

- Universidad Católica Los Ángeles de Chimbote: Planeamiento y Ejecución del Peritaje Contable JudicialDocumento13 páginasUniversidad Católica Los Ángeles de Chimbote: Planeamiento y Ejecución del Peritaje Contable JudicialMagno 18301Aún no hay calificaciones

- El Jardín Secreto Trabajo Ingles Unp 2021Documento3 páginasEl Jardín Secreto Trabajo Ingles Unp 2021Briggit SalcedoAún no hay calificaciones

- Caso Practico Unidad 2Documento2 páginasCaso Practico Unidad 2jose barreiroAún no hay calificaciones

- Auditoría InternaDocumento43 páginasAuditoría InternaDiana J. Rayco CastañedaAún no hay calificaciones

- Peritaje contable en la impartición de justiciaDe EverandPeritaje contable en la impartición de justiciaAún no hay calificaciones

- Análisis FODA FerreteríaDocumento3 páginasAnálisis FODA FerreteríaAlejandraZevallos100% (1)

- Requisitos para ejercer el peritaje contableDocumento6 páginasRequisitos para ejercer el peritaje contableSunita Yldefonzo RamirezAún no hay calificaciones

- Tarea Semana 3 Auditoria y Control InternoDocumento4 páginasTarea Semana 3 Auditoria y Control InternoRobinson RojasAún no hay calificaciones

- Embargo y SecuestroDocumento33 páginasEmbargo y SecuestroEliana Antonela Chavez GuevaraAún no hay calificaciones

- Peritaje ContableDocumento74 páginasPeritaje ContableGOMERO DE LA CRUZ CINDY MASSIELAún no hay calificaciones

- Peritaje Cuestionario 1 PDFDocumento35 páginasPeritaje Cuestionario 1 PDFDanitza López100% (6)

- Peritaje ModernoDocumento50 páginasPeritaje ModernoCarlos Minano100% (3)

- Sesión-17-Investigacion-Preparatoria Procesal PenalDocumento50 páginasSesión-17-Investigacion-Preparatoria Procesal PenalDander Ivan Trujillo CanazaAún no hay calificaciones

- Sustentación de Prácticas Pre-Profesionales Agustin PilcoDocumento17 páginasSustentación de Prácticas Pre-Profesionales Agustin PilcorocioAún no hay calificaciones

- Desarrollo Guia 9Documento25 páginasDesarrollo Guia 9Tatiana PerezAún no hay calificaciones

- Investigacion Preparatoria2Documento32 páginasInvestigacion Preparatoria2JHON EDWIN JAIME PAUCARAún no hay calificaciones

- Control de PlazoDocumento11 páginasControl de Plazocesar100% (1)

- Trabajo Colaborativo III Peritaje Contable y Judicial. 12 MejorarDocumento6 páginasTrabajo Colaborativo III Peritaje Contable y Judicial. 12 MejorarClara SanchezAún no hay calificaciones

- Razonamiento judicial en tiempos de pandemiaDocumento5 páginasRazonamiento judicial en tiempos de pandemiamonicaAún no hay calificaciones

- Conclusión de La Investigación Preparatoria y La Audiencia de Control de PlazosDocumento18 páginasConclusión de La Investigación Preparatoria y La Audiencia de Control de PlazosWalther MoskairoAún no hay calificaciones

- Medios Probatorios en Materia Tributria-FenalcoDocumento104 páginasMedios Probatorios en Materia Tributria-FenalcoJairo SepulvedaAún no hay calificaciones

- Lo que debes saber antes de iniciar un proceso laboralDocumento9 páginasLo que debes saber antes de iniciar un proceso laboralJosé Antonio Urtecho ChipanaAún no hay calificaciones

- Wilson Leonardo Guamán MartínezDocumento102 páginasWilson Leonardo Guamán MartínezAbg. Luis PaspuelAún no hay calificaciones

- Unidad I Semana 4 - 2 Nombramiento Del PeritoDocumento33 páginasUnidad I Semana 4 - 2 Nombramiento Del PeritoFernando Martinez SotoAún no hay calificaciones

- Banca RioDocumento5 páginasBanca Rio1016KEVINAún no hay calificaciones

- Peritaje Contable LaboralDocumento23 páginasPeritaje Contable LaboralDonato Ccahuaya MermaAún no hay calificaciones

- Trabajo A. Practica Procesal CivilDocumento11 páginasTrabajo A. Practica Procesal CivilCisneCisneAún no hay calificaciones

- Trabajo 4 Control y PeritajeDocumento4 páginasTrabajo 4 Control y PeritajerogerAún no hay calificaciones

- Trabajo 4 Control y PeritajeDocumento4 páginasTrabajo 4 Control y PeritajerogerAún no hay calificaciones

- Sesión-12-Taller-de-diseño-de-estrategias-de-fiscalía-y-defensa-Jefferson-Moreno-1Documento74 páginasSesión-12-Taller-de-diseño-de-estrategias-de-fiscalía-y-defensa-Jefferson-Moreno-1Francisco Jose Paco Lobato CardenasAún no hay calificaciones

- Monografia PROCESO CAUTELARDocumento22 páginasMonografia PROCESO CAUTELARJose Carlos Mattos JuscamaytaAún no hay calificaciones

- Actividad Eje 4 RESPONSABILIDAD DEL REVISOR FISCAL Y SPA V6Documento21 páginasActividad Eje 4 RESPONSABILIDAD DEL REVISOR FISCAL Y SPA V6sergio vega100% (2)

- Diligencias Del Perito Contable JudicialDocumento5 páginasDiligencias Del Perito Contable JudicialJéssica Marilú Palomino AymeAún no hay calificaciones

- Pad - CearpDocumento32 páginasPad - Cearpjorge licasAún no hay calificaciones

- Examen de Derecho Procesal LaboralDocumento4 páginasExamen de Derecho Procesal Laboralheshelk2Aún no hay calificaciones

- Sintesis Derecho Probatorio 2 CorteDocumento10 páginasSintesis Derecho Probatorio 2 Cortejose gonzalezAún no hay calificaciones

- Mono Litigacion Convertido WordDocumento40 páginasMono Litigacion Convertido WordBEQUER JHON CAMPOS RAMOSAún no hay calificaciones

- Documents Practicas IIDocumento8 páginasDocuments Practicas IIElí Carlos VargasAún no hay calificaciones

- Universidad Autónoma Del BeniDocumento6 páginasUniversidad Autónoma Del BeniYmer Jesus Gutierrez SossaAún no hay calificaciones

- Material de Lectura #5 - Normas, Técnicas, Procedimientos Aplicados Al PeritajeDocumento4 páginasMaterial de Lectura #5 - Normas, Técnicas, Procedimientos Aplicados Al PeritajeMarleny NinaAún no hay calificaciones

- Practicas Parte DosDocumento26 páginasPracticas Parte DosElvis ElvisAún no hay calificaciones

- Peritaje Contable sobre Diversificación Productiva y EducaciónDocumento16 páginasPeritaje Contable sobre Diversificación Productiva y EducaciónabelvaspAún no hay calificaciones

- REQUISITOS PARA EJERCER PERITAJE CONTABLE-SEM.03Documento8 páginasREQUISITOS PARA EJERCER PERITAJE CONTABLE-SEM.03Waldir Salazar CorcinoAún no hay calificaciones

- Medios ImpugnatoriosDocumento56 páginasMedios ImpugnatoriosNery Huaman CastroAún no hay calificaciones

- Expositor 05-Escobar Vilca - Grupo CuatroDocumento13 páginasExpositor 05-Escobar Vilca - Grupo CuatroGary Escobar VilcaAún no hay calificaciones

- Peritaje Contable Caso EmpresarialDocumento25 páginasPeritaje Contable Caso EmpresarialJony SaldañaAún no hay calificaciones

- GuiaDocente ARBITRAJEDocumento11 páginasGuiaDocente ARBITRAJEANaAún no hay calificaciones

- TRABAJODocumento11 páginasTRABAJOGleizer Panduro VásquezAún no hay calificaciones

- Guia 9 TerminadaDocumento178 páginasGuia 9 TerminadaDiana MedinaAún no hay calificaciones

- EnsayoDocumento12 páginasEnsayoNATALIE ANDREA AVILA ARISTONDOAún no hay calificaciones

- Sílabo de Peritaje ContableDocumento5 páginasSílabo de Peritaje Contableguido ramirez gonzalesAún no hay calificaciones

- Función Privada, Diferencia Entre El Perito y El Auditor: Facultad de Ciencias Contables y Finanzas CorporativasDocumento30 páginasFunción Privada, Diferencia Entre El Perito y El Auditor: Facultad de Ciencias Contables y Finanzas Corporativasevelpe39Aún no hay calificaciones

- Brochure Curso de Actualización PAS Y PADDocumento8 páginasBrochure Curso de Actualización PAS Y PADAdibal De la cruzAún no hay calificaciones

- REVISTA#88Documento13 páginasREVISTA#88Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Practicas ProfesionalesDocumento27 páginasPracticas ProfesionalesElvis ElvisAún no hay calificaciones

- Resumen Del Codigo - General - Del - ProcesoDocumento9 páginasResumen Del Codigo - General - Del - ProcesoAlejandra VallejoAún no hay calificaciones

- TrabajoDocumento18 páginasTrabajocatalinaAún no hay calificaciones

- TRABAJO FINAL - Peritaje ContableDocumento19 páginasTRABAJO FINAL - Peritaje ContableJavier ContabilidadAún no hay calificaciones

- Unidad 7Documento17 páginasUnidad 7Noe GonzaAún no hay calificaciones

- 11.08 TeóricoDocumento6 páginas11.08 TeóricoMelina MunozAún no hay calificaciones

- Apuntes - Laboral ProcesalDocumento35 páginasApuntes - Laboral ProcesalJosue Daniel SanchezAún no hay calificaciones

- Normas y Procedimientos PericialesDocumento17 páginasNormas y Procedimientos PericialesAna Gutierrez FloresAún no hay calificaciones

- Actividad N° 08 Informe Pericial Contable y Sus ConclusionesDocumento16 páginasActividad N° 08 Informe Pericial Contable y Sus Conclusionescesar pizarro santamariaAún no hay calificaciones

- Perito Judicial mantenimiento del hardware e InstalacionesDe EverandPerito Judicial mantenimiento del hardware e InstalacionesAún no hay calificaciones

- Sem 2 Mod Contab Marco ConceptDocumento9 páginasSem 2 Mod Contab Marco ConceptBriggit SalcedoAún no hay calificaciones

- La Ciudadela de Chan ChanDocumento1 páginaLa Ciudadela de Chan ChanBriggit SalcedoAún no hay calificaciones

- Biografìa VicentDocumento11 páginasBiografìa VicentBriggit SalcedoAún no hay calificaciones

- Sistema Financiero Peruano: Instituciones y RegulaciónDocumento16 páginasSistema Financiero Peruano: Instituciones y RegulaciónBriggit SalcedoAún no hay calificaciones

- Discurso Por El 72 Aniversario de Mi ColegioDocumento3 páginasDiscurso Por El 72 Aniversario de Mi ColegioBriggit SalcedoAún no hay calificaciones

- Tema N3Documento5 páginasTema N3Briggit SalcedoAún no hay calificaciones

- Contabilidad Del Sector Público - Sistema Administrativo de TesoreríaDocumento5 páginasContabilidad Del Sector Público - Sistema Administrativo de TesoreríaBriggit SalcedoAún no hay calificaciones

- Axiomas de la teoría de conjuntosDocumento1 páginaAxiomas de la teoría de conjuntosBriggit SalcedoAún no hay calificaciones

- Aissa Villegas AgurtoDocumento21 páginasAissa Villegas AgurtoBriggit SalcedoAún no hay calificaciones

- Worksheet 2 - Unit VI - 1ST.Documento4 páginasWorksheet 2 - Unit VI - 1ST.Briggit SalcedoAún no hay calificaciones

- Diapositivas Tema 1Documento6 páginasDiapositivas Tema 1Briggit SalcedoAún no hay calificaciones

- Designan Directora Ejecutiva Oficina Recursos Humanos Salud PiuraDocumento1 páginaDesignan Directora Ejecutiva Oficina Recursos Humanos Salud PiuraBriggit SalcedoAún no hay calificaciones

- Introducción y JustificacionDocumento2 páginasIntroducción y JustificacionBriggit SalcedoAún no hay calificaciones

- Tema Ii - FranciscoDocumento25 páginasTema Ii - FranciscoBriggit SalcedoAún no hay calificaciones

- Geography Subject For Elementary - US Rivers & Mountains by SlidesgoDocumento8 páginasGeography Subject For Elementary - US Rivers & Mountains by SlidesgoBriggit SalcedoAún no hay calificaciones

- Examen Final TribuDocumento18 páginasExamen Final TribuBriggit SalcedoAún no hay calificaciones

- DatosDocumento1 páginaDatosBriggit SalcedoAún no hay calificaciones

- Compra Más Rápido y Seguro Con Tu Tarjeta Oh! Visa. Ahora Ya No Tienes Que Firmar Vouchers Por Pagos Menores A S/ 80Documento2 páginasCompra Más Rápido y Seguro Con Tu Tarjeta Oh! Visa. Ahora Ya No Tienes Que Firmar Vouchers Por Pagos Menores A S/ 80Briggit SalcedoAún no hay calificaciones

- Control Lectura No 02 G09 - NALLELY BRIGGIT SALCEDO MACALUPÚDocumento3 páginasControl Lectura No 02 G09 - NALLELY BRIGGIT SALCEDO MACALUPÚBriggit SalcedoAún no hay calificaciones

- Costos Por Ordenes CasacasDocumento7 páginasCostos Por Ordenes CasacasBriggit SalcedoAún no hay calificaciones

- Foda FerreteriaDocumento9 páginasFoda FerreteriaBriggit SalcedoAún no hay calificaciones

- Crisisis Financiera 2008Documento14 páginasCrisisis Financiera 2008Briggit SalcedoAún no hay calificaciones

- Grupos de Trabajo DefensaDocumento2 páginasGrupos de Trabajo DefensaBriggit SalcedoAún no hay calificaciones

- NiñaDocumento1 páginaNiñaBriggit SalcedoAún no hay calificaciones

- Bol - Pago - Dni - 03495001 - 2021-AGOSTO - BOLETAS ELECTRONICAS DL 1057 - CAS-AGOSTO 2021 PDFDocumento1 páginaBol - Pago - Dni - 03495001 - 2021-AGOSTO - BOLETAS ELECTRONICAS DL 1057 - CAS-AGOSTO 2021 PDFBriggit SalcedoAún no hay calificaciones

- Bol - Pago - Dni - 03495001 - 2022-MAYO - BOLETAS ELECTRONICAS DL 1057 CAS MAYO 2022 PDFDocumento1 páginaBol - Pago - Dni - 03495001 - 2022-MAYO - BOLETAS ELECTRONICAS DL 1057 CAS MAYO 2022 PDFBriggit SalcedoAún no hay calificaciones

- Modelo de Solicitud de Pago Reembolsotraslado 1er Momento (1941)Documento1 páginaModelo de Solicitud de Pago Reembolsotraslado 1er Momento (1941)Briggit SalcedoAún no hay calificaciones

- Bol - Pago - Dni - 03495001 - 2021-DICIEMBRE - BOLETAS ELECTRONICAS DL 1057 CAS DICIEMBRE 2021 PDFDocumento1 páginaBol - Pago - Dni - 03495001 - 2021-DICIEMBRE - BOLETAS ELECTRONICAS DL 1057 CAS DICIEMBRE 2021 PDFBriggit SalcedoAún no hay calificaciones

- Contabilidad ComercialDocumento3 páginasContabilidad ComercialLucero Barrios0% (1)

- 1.1 - Concepto de ContabilidadDocumento4 páginas1.1 - Concepto de ContabilidadMichelleAún no hay calificaciones

- ACTIVIDAD 3 FINANZAS EMPRESARIALESxlsxDocumento3 páginasACTIVIDAD 3 FINANZAS EMPRESARIALESxlsxPorfirio E GuerraAún no hay calificaciones

- Gestion de Costos ExposicionDocumento10 páginasGestion de Costos ExposicionENRIQUE LANDETA BELLOAún no hay calificaciones

- Taller: ApoyarDocumento4 páginasTaller: Apoyaralejandro rubioAún no hay calificaciones

- Consolidado 2Documento5 páginasConsolidado 2Esteffanny VillafuerteAún no hay calificaciones

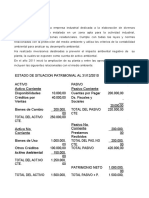

- Ejercicio de P y GDocumento8 páginasEjercicio de P y Gerika menesesAún no hay calificaciones

- Ejemplo práctico de contabilidad ambiental de empresa químicaDocumento4 páginasEjemplo práctico de contabilidad ambiental de empresa químicarosaAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Practico - Costos Por Ordenes y Por Procesos - (Grupo b02)Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Practico - Costos Por Ordenes y Por Procesos - (Grupo b02)RicardoAún no hay calificaciones

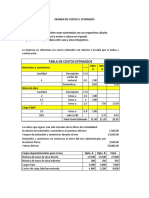

- Costos II. Estimados y cálculos de costos para departamentos A y BDocumento2 páginasCostos II. Estimados y cálculos de costos para departamentos A y BJenny PorrasAún no hay calificaciones

- NEA1Documento9 páginasNEA1scma1229Aún no hay calificaciones

- Monografia 1 PDFDocumento25 páginasMonografia 1 PDFJuanito ReynosoAún no hay calificaciones

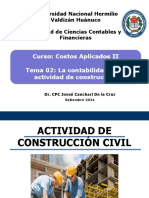

- Costos Aplicados II: Contabilidad de la construcción civilDocumento12 páginasCostos Aplicados II: Contabilidad de la construcción civilTaylor Berrios TorresAún no hay calificaciones

- Desechos, Desmedros, Mermas, y Asientos ContablesDocumento22 páginasDesechos, Desmedros, Mermas, y Asientos ContablesTary0% (1)

- Perfil ProfesionalDocumento10 páginasPerfil Profesionalanon_577749735Aún no hay calificaciones

- Mé Todo de La Participaciã N 1 y 2 PDFDocumento1 páginaMé Todo de La Participaciã N 1 y 2 PDFangelly velasquezAún no hay calificaciones

- Proyecto Contabilidad Unidad 1.2Documento33 páginasProyecto Contabilidad Unidad 1.2Daniel HerreraAún no hay calificaciones

- Taller SiigoDocumento74 páginasTaller SiigobriyidAún no hay calificaciones

- Contabilidad 23Documento6 páginasContabilidad 23SALMA FRANCISCA MU�OZ GUZMANAún no hay calificaciones

- Manual de Organizacion FUNDACITEDocumento46 páginasManual de Organizacion FUNDACITEcccfhqAún no hay calificaciones

- SPV - Análisis de La Información FinancieraDocumento54 páginasSPV - Análisis de La Información FinancieracrsAún no hay calificaciones

- Proyecto Productivo Sena 2020-FinalDocumento9 páginasProyecto Productivo Sena 2020-FinalJ Eguis Ballestas100% (1)

- Guía de ejecución de obras de reconstrucción mediante NERDocumento111 páginasGuía de ejecución de obras de reconstrucción mediante NERRutAún no hay calificaciones

- PSG - Trabajo FinalDocumento57 páginasPSG - Trabajo Finalva_180291Aún no hay calificaciones