También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Ejercicios IVA 2021-1Documento15 páginasEjercicios IVA 2021-1Grupo 5 Jurídica0% (1)

- Regimen Tributarios - Ing - GamboaDocumento24 páginasRegimen Tributarios - Ing - GamboaFreyssi Zelada AlcaldeAún no hay calificaciones

- Solucion Ejemplo Practico Nº 3Documento11 páginasSolucion Ejemplo Practico Nº 3mamanicoaritemarisolAún no hay calificaciones

- Casos prácticos de determinación del crédito fiscalDocumento24 páginasCasos prácticos de determinación del crédito fiscalCarina Ol.Aún no hay calificaciones

- Trabajo 632 Contabilidad Intermedia JesusDocumento14 páginasTrabajo 632 Contabilidad Intermedia JesusALEXANDER RAFAEL RONDON VELAZQUEZAún no hay calificaciones

- Cuadro PlanillasDocumento9 páginasCuadro PlanillasGiam Marco Gutierrez QuirozAún no hay calificaciones

- Activos Exigibles PDFDocumento8 páginasActivos Exigibles PDFDania Luna MamaniAún no hay calificaciones

- Examen Final - Taller Contable IDocumento4 páginasExamen Final - Taller Contable IElias ChirinosAún no hay calificaciones

- TEMA No 3. - ESTUDIO DE LAS CUENTAS DEL ACTIVO EXIGIBLEDocumento5 páginasTEMA No 3. - ESTUDIO DE LAS CUENTAS DEL ACTIVO EXIGIBLEMaria Jose Basto CespedesAún no hay calificaciones

- Contabilidad básica de impuestos en BoliviaDocumento15 páginasContabilidad básica de impuestos en BoliviaGEYMER NOOB 2.0Aún no hay calificaciones

- Cap 4. Tratamiento Contable de ImpuestosDocumento3 páginasCap 4. Tratamiento Contable de ImpuestosGuadalupe Escalante BorgesAún no hay calificaciones

- Bancarizacion 20Documento8 páginasBancarizacion 20Ale MarquezAún no hay calificaciones

- Unidad 2 Tema 2 Iva-ItDocumento12 páginasUnidad 2 Tema 2 Iva-ItgabimonzuAún no hay calificaciones

- CUADERNO DE TRABAJO - INTRODUCCION CONTABILIDAD 2020-1 Vmi PDFDocumento30 páginasCUADERNO DE TRABAJO - INTRODUCCION CONTABILIDAD 2020-1 Vmi PDFDanielAún no hay calificaciones

- BANCARIZACIONDocumento8 páginasBANCARIZACIONmaese_samAún no hay calificaciones

- Casos PrácticosDocumento13 páginasCasos PrácticosCamila Ramos farajaAún no hay calificaciones

- Avance Clase Virtual 08-04-21Documento8 páginasAvance Clase Virtual 08-04-21Santiago SalinasAún no hay calificaciones

- TRIBUTACIÓN 1 EVALUACIÓN T2Documento5 páginasTRIBUTACIÓN 1 EVALUACIÓN T2Jhazmin MilagrosAún no hay calificaciones

- ACTIVIDADn2nCOMPROBANTEnDEnDIARIO 315f3f40e384415Documento9 páginasACTIVIDADn2nCOMPROBANTEnDEnDIARIO 315f3f40e384415Yan Carlos BGAún no hay calificaciones

- ACTIVIDADn2nCOMPROBANTEnDEnDIARIO 315f3f40e384415Documento9 páginasACTIVIDADn2nCOMPROBANTEnDEnDIARIO 315f3f40e384415Yan Carlos BGAún no hay calificaciones

- Tema 7 Transacciones Mas Utilizadas en Empresas ComercialesDocumento16 páginasTema 7 Transacciones Mas Utilizadas en Empresas Comerciales若いひろとさんAún no hay calificaciones

- La FacturaDocumento22 páginasLa FacturaJOTAgermany CanalAún no hay calificaciones

- Créditos Con y Sin Derecho A DevolucionDocumento10 páginasCréditos Con y Sin Derecho A DevolucionFRANK STIVEEN TUMIALAN CARHUANCHOAún no hay calificaciones

- Unidad #3 Caja GeneralDocumento6 páginasUnidad #3 Caja GeneralHenry OrtizAún no hay calificaciones

- Monografía Del Proceso ContableDocumento3 páginasMonografía Del Proceso Contablesusuki estrada velezAún no hay calificaciones

- Tarea 2Documento27 páginasTarea 2Kilssy OrtizAún no hay calificaciones

- Taller # 2 Transacciones ComercialesDocumento11 páginasTaller # 2 Transacciones ComercialesCAROLINA TOCORAAún no hay calificaciones

- Rc-Iva EjrciciosDocumento8 páginasRc-Iva EjrciciosDaniela Mallon JaldinAún no hay calificaciones

- Practico 2 PntaduriaDocumento12 páginasPractico 2 PntaduriaSullka Rodríguez Juan PabloAún no hay calificaciones

- Practico # 2 Las Mara SolucionDocumento19 páginasPractico # 2 Las Mara Solucion¡NachoAún no hay calificaciones

- ContaDocumento4 páginasContafernandaAún no hay calificaciones

- Monografia Introducción A La ContabilidadDocumento3 páginasMonografia Introducción A La ContabilidadDominik Luis Olortegui AriasAún no hay calificaciones

- Transacciones iniciales de empresa comercial de electrodomésticosDocumento37 páginasTransacciones iniciales de empresa comercial de electrodomésticosGrover Mamani100% (1)

- El ABC de La Contabilidad, Parte 2,2, Devoluciones y Rebajas, 18.02.2022Documento7 páginasEl ABC de La Contabilidad, Parte 2,2, Devoluciones y Rebajas, 18.02.2022Josue Adolfo Calle ViracochaAún no hay calificaciones

- Trabajo 3Documento5 páginasTrabajo 3Andreita RiosAún no hay calificaciones

- MONOGRAFIA - CONT - SOCIEDADE - 2020 (Autoguardado)Documento47 páginasMONOGRAFIA - CONT - SOCIEDADE - 2020 (Autoguardado)Alex ChacaltanaAún no hay calificaciones

- La partida doble: principios y aplicación prácticaDocumento5 páginasLa partida doble: principios y aplicación prácticaEduardo AlonzoAún no hay calificaciones

- CREDITO FISCAL - Activos ExigiblesDocumento7 páginasCREDITO FISCAL - Activos Exigibleskrishna kristoferAún no hay calificaciones

- Evaluación continua 02 - Régimenes tributarios, principios contables y asientosDocumento10 páginasEvaluación continua 02 - Régimenes tributarios, principios contables y asientosanyhelo rojas AguilarAún no hay calificaciones

- Registraciones Contables 29-6Documento5 páginasRegistraciones Contables 29-6Rodri SanchezAún no hay calificaciones

- Practica AlboradaDocumento29 páginasPractica Alboradatuli chyAún no hay calificaciones

- Conta Caso de Estudio 13 - Contabilidad UnDocumento1 páginaConta Caso de Estudio 13 - Contabilidad UnKatherine TRAún no hay calificaciones

- COMERCIAL LOS PEREZ (Asientos Contables)Documento7 páginasCOMERCIAL LOS PEREZ (Asientos Contables)Andres Zapata FernandezAún no hay calificaciones

- Contabilidad Basica Casos Practicos N°01Documento6 páginasContabilidad Basica Casos Practicos N°01Milagros Cebedón BustamanteAún no hay calificaciones

- Practica de Iva - EjemplosDocumento6 páginasPractica de Iva - Ejemplosjulio lunaAún no hay calificaciones

- Sesión 3 37 Tips FiscalizaciónDocumento48 páginasSesión 3 37 Tips FiscalizaciónalejandraAún no hay calificaciones

- Grupo 8 Hotelería-ConstructorasDocumento28 páginasGrupo 8 Hotelería-ConstructorasAbigail ApazaAún no hay calificaciones

- CasiDocumento33 páginasCasiNilailaAún no hay calificaciones

- Formulas de I.contabDocumento37 páginasFormulas de I.contabmojesex528Aún no hay calificaciones

- Carolina Roa Tarea3Documento5 páginasCarolina Roa Tarea3Carolina Paz Roa WernerAún no hay calificaciones

- Practica Empresa El PorvenirDocumento52 páginasPractica Empresa El PorvenirWhothefuckiscaAún no hay calificaciones

- Clases de Invierno - CostosDocumento85 páginasClases de Invierno - CostosVania Carolina Aruni SinchiAún no hay calificaciones

- Leccion 6 IGV e Impuesto A La RentaDocumento17 páginasLeccion 6 IGV e Impuesto A La RentajimvelbAún no hay calificaciones

- Registro contable de operaciones de apertura de empresaDocumento95 páginasRegistro contable de operaciones de apertura de empresaYenecys UribeAún no hay calificaciones

- Contabilidad Intermedia, Parte 4, 16.09.2020Documento21 páginasContabilidad Intermedia, Parte 4, 16.09.2020no manches we :vAún no hay calificaciones

- Cual e Sel Tratamiento Del Iva Retenido en OperacionesDocumento9 páginasCual e Sel Tratamiento Del Iva Retenido en OperacionesJudy Almario EscalanteAún no hay calificaciones

- PASIVOSDocumento9 páginasPASIVOSPedroAún no hay calificaciones

- Casos Practicos Del Crédito Fiscal para Que Resuelvan Los EstudiantesDocumento4 páginasCasos Practicos Del Crédito Fiscal para Que Resuelvan Los EstudiantesLuis CondoriAún no hay calificaciones

- Material de profundización: Cálculo y registro de IVA y PPMDocumento17 páginasMaterial de profundización: Cálculo y registro de IVA y PPMJuam LechugaAún no hay calificaciones

- Form Preocupacional032019Documento28 páginasForm Preocupacional032019Sarahi Carolina Gonzales GonzalesAún no hay calificaciones

- Ejercicio Aguinaldo, para Resolución en Clases.Documento1 páginaEjercicio Aguinaldo, para Resolución en Clases.Kelly BarrosoAún no hay calificaciones

- Descansos Laborales TareaDocumento2 páginasDescansos Laborales TareaKelly BarrosoAún no hay calificaciones

- Empresa Editorial EltecDocumento125 páginasEmpresa Editorial EltecKelly BarrosoAún no hay calificaciones

- LKDocumento5 páginasLKKelly BarrosoAún no hay calificaciones

- ISAE Bolivia impuesto salidas aéreasDocumento8 páginasISAE Bolivia impuesto salidas aéreasKelly BarrosoAún no hay calificaciones

- SelloDocumento1 páginaSelloKelly BarrosoAún no hay calificaciones

- (Resumen) EL PAPEL DEL TRABAJO EN LA TRANSFORMACIÓN DEL MONO EN HOMBREDocumento1 página(Resumen) EL PAPEL DEL TRABAJO EN LA TRANSFORMACIÓN DEL MONO EN HOMBREKelly BarrosoAún no hay calificaciones

- EjerciciosDocumento5 páginasEjerciciosKelly BarrosoAún no hay calificaciones

- TB ImpuesDocumento1 páginaTB ImpuesKelly BarrosoAún no hay calificaciones

- Fundamentos de La Administració198978Documento2 páginasFundamentos de La Administració198978Kelly BarrosoAún no hay calificaciones

- Práctica Hoja de TrabajoDocumento4 páginasPráctica Hoja de TrabajoKelly BarrosoAún no hay calificaciones

- Resumen Del Primer VideoDocumento1 páginaResumen Del Primer VideoKelly BarrosoAún no hay calificaciones

- Lista OficialDocumento6 páginasLista OficialKelly BarrosoAún no hay calificaciones

- Desarrollo Institucional de BoliviaDocumento10 páginasDesarrollo Institucional de BoliviaKelly BarrosoAún no hay calificaciones

- Desarrollo político institucional de BoliviaDocumento1 páginaDesarrollo político institucional de BoliviaKelly BarrosoAún no hay calificaciones

- ORGDocumento3 páginasORGKelly BarrosoAún no hay calificaciones

- Resumen Origen Del DerechoDocumento1 páginaResumen Origen Del DerechoKelly BarrosoAún no hay calificaciones

- Noticias 2020 2021 y 2022Documento46 páginasNoticias 2020 2021 y 2022Kelly BarrosoAún no hay calificaciones

- Trabajo IntroDocumento1 páginaTrabajo IntroKelly BarrosoAún no hay calificaciones

- Ley anticorrupción para estudiantes de contaduría públicaDocumento16 páginasLey anticorrupción para estudiantes de contaduría públicaKelly BarrosoAún no hay calificaciones

- Trabajo Practico 1er ParcialDocumento4 páginasTrabajo Practico 1er ParcialKelly BarrosoAún no hay calificaciones

- Cuatro: RequisitosDocumento2 páginasCuatro: RequisitosKelly BarrosoAún no hay calificaciones

- Oferta y Demanda P-3Documento19 páginasOferta y Demanda P-3Kelly BarrosoAún no hay calificaciones

- Ejercicios prácticos de curvas de oferta y demandaDocumento23 páginasEjercicios prácticos de curvas de oferta y demandaKelly BarrosoAún no hay calificaciones

- MICROECONOMIADocumento25 páginasMICROECONOMIAKelly BarrosoAún no hay calificaciones

- Planificación Tema Contrato de TrabajoDocumento3 páginasPlanificación Tema Contrato de TrabajoKelly Barroso100% (1)

- Oferta y Demanda P-1Documento19 páginasOferta y Demanda P-1Kelly BarrosoAún no hay calificaciones

- No 10 Radio La VozDocumento1 páginaNo 10 Radio La VozKelly BarrosoAún no hay calificaciones

- No 7 Los DelfinesDocumento1 páginaNo 7 Los DelfinesKelly BarrosoAún no hay calificaciones

- Actividad 2 EnsayoDocumento5 páginasActividad 2 EnsayoYENIAún no hay calificaciones

- Balance de Situsción GeneralDocumento10 páginasBalance de Situsción GeneralValeria RafaelAún no hay calificaciones

- Compañia Del CentroDocumento15 páginasCompañia Del CentroElizabeth Merlan100% (1)

- Depreciacion PARCIALDocumento3 páginasDepreciacion PARCIALCristian CornejoAún no hay calificaciones

- Instrumentos DerivadosDocumento8 páginasInstrumentos DerivadosVictoriaAún no hay calificaciones

- Estados Financieros AlicorpDocumento77 páginasEstados Financieros AlicorpdianaAún no hay calificaciones

- Los Nuevos Estados FinancierosDocumento37 páginasLos Nuevos Estados FinancierosJorge DL100% (1)

- Normas VigentesDocumento9 páginasNormas VigentesJAVI GAMES ʘ‿ʘAún no hay calificaciones

- Contrato leasing maquinaria 3 añosDocumento6 páginasContrato leasing maquinaria 3 añosRodrigo VasquezAún no hay calificaciones

- PFizer (Análisis Fundamental)Documento8 páginasPFizer (Análisis Fundamental)Oscar SolerAún no hay calificaciones

- Ejercicios Costo Promedio Ponderado Del CapitalDocumento1 páginaEjercicios Costo Promedio Ponderado Del CapitalMiker Jhonai KelAún no hay calificaciones

- Empresas aseguradoras GuatemalaDocumento17 páginasEmpresas aseguradoras Guatemalamario_luna88Aún no hay calificaciones

- Historial de intentos: Costos y cálculosDocumento11 páginasHistorial de intentos: Costos y cálculosCaro FigueroaAún no hay calificaciones

- Qué Es Crédito MercantilDocumento7 páginasQué Es Crédito MercantilManuel AyalaAún no hay calificaciones

- PD08 Empresas en Financial DistressDocumento2 páginasPD08 Empresas en Financial DistressCHIEMI LUCIMAR ZAVALETA KUSUMURAAún no hay calificaciones

- Taller Nic 1 - PolitecnicoDocumento8 páginasTaller Nic 1 - PolitecnicoAna Gutiérrez EstradaAún no hay calificaciones

- Tarea #1 Costos 2.36 RESUELTO POR EL MASTERDocumento9 páginasTarea #1 Costos 2.36 RESUELTO POR EL MASTERLastenia BrownAún no hay calificaciones

- FORODocumento7 páginasFOROMundovida TNAún no hay calificaciones

- Inversiones y Beneficios del Proyecto: Análisis FinancieroDocumento39 páginasInversiones y Beneficios del Proyecto: Análisis FinancieroCoscu RealAún no hay calificaciones

- Hoja en Blanco PDFDocumento1 páginaHoja en Blanco PDFJhonatan Leo AriasAún no hay calificaciones

- Caso Del Fraude Contable en WorldcomDocumento7 páginasCaso Del Fraude Contable en WorldcomMaria Clara JaramilloAún no hay calificaciones

- XYZ S.A.S. NIT 901.000.000.0: Codigo Nombre de La Cuenta Valor Naturaleza Codigo 1101 ActivoDocumento6 páginasXYZ S.A.S. NIT 901.000.000.0: Codigo Nombre de La Cuenta Valor Naturaleza Codigo 1101 ActivoAndy Mixx80Aún no hay calificaciones

- Precios de MaterialesDocumento36 páginasPrecios de MaterialesorissommAún no hay calificaciones

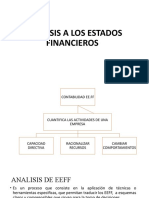

- Analisis A Los Estados FinancierosDocumento51 páginasAnalisis A Los Estados FinancierosJhoncito Juarez MogollonAún no hay calificaciones

- Inventarios y su importancia en las empresasDocumento36 páginasInventarios y su importancia en las empresasClau Clau ClauAún no hay calificaciones

- T5 - El PGCDocumento14 páginasT5 - El PGCSimona LupasAún no hay calificaciones

- Balance General 2019Documento1 páginaBalance General 2019BADUISRUIZAún no hay calificaciones

- Ajustes Tema 5Documento10 páginasAjustes Tema 5YELITZEAún no hay calificaciones

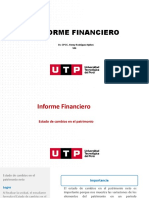

- Informe Financiero.-e.C.P.N. (6)Documento62 páginasInforme Financiero.-e.C.P.N. (6)Yudert romio Kana maccapaAún no hay calificaciones

- CVDocumento6 páginasCVDavid RojasAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Manual para el diseño de instalaciones manufactureras y de serviciosDe EverandManual para el diseño de instalaciones manufactureras y de serviciosCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)