También podría gustarte

- Régimen de Incorporación Fiscal. Personas físicas 2019De EverandRégimen de Incorporación Fiscal. Personas físicas 2019Aún no hay calificaciones

- Lectura Veloz 1 UPN PDFDocumento29 páginasLectura Veloz 1 UPN PDFSertop AyM100% (1)

- Libro Metodo ILVEMDocumento243 páginasLibro Metodo ILVEMantonella90% (10)

- Aplicacion Practiva CostosDocumento10 páginasAplicacion Practiva CostosAndrea Yujra0% (1)

- Casos Practicos de Cuarta y Quinta CategoriaDocumento4 páginasCasos Practicos de Cuarta y Quinta CategoriaJHOSELEEN MELISA ROJAS LOZANO100% (1)

- Régimen de incorporación fiscal. 2015: Personas físicasDe EverandRégimen de incorporación fiscal. 2015: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Modelos de DictámenesDocumento14 páginasModelos de DictámenesMaría Teresa ReyesAún no hay calificaciones

- Plan de Negocios para Una Cadena de Tiendas de Muebles PlegablesDocumento110 páginasPlan de Negocios para Una Cadena de Tiendas de Muebles PlegablesjavierAún no hay calificaciones

- Casos Practicos Regimenes TributariosDocumento3 páginasCasos Practicos Regimenes TributariosAnthony CoronelAún no hay calificaciones

- Ejercicios Matematicas AdministrativaDocumento8 páginasEjercicios Matematicas AdministrativaREDSINFRONTERASAC0% (2)

- Dictamen de AuditoriaDocumento15 páginasDictamen de AuditoriaMaría Teresa Reyes100% (1)

- Casos TributaríaDocumento4 páginasCasos TributaríaEl Canal de GaloAún no hay calificaciones

- Casos Prácticos PPNN 2018Documento4 páginasCasos Prácticos PPNN 2018Gustavo OlivaAún no hay calificaciones

- Caso Práctico 3era Categoría IIIDocumento3 páginasCaso Práctico 3era Categoría IIIJHOSELEEN MELISA ROJAS LOZANOAún no hay calificaciones

- 3era. Evaluación de Contabilidad Avanzada 110623 9AMDocumento16 páginas3era. Evaluación de Contabilidad Avanzada 110623 9AMTristan EyesAún no hay calificaciones

- Trabajo de Investigación IRDocumento4 páginasTrabajo de Investigación IRArelis Milena Díaz Talavera0% (1)

- Evaluacion T4Documento5 páginasEvaluacion T4miriam rojasAún no hay calificaciones

- Parcial SuperiorDocumento6 páginasParcial SuperiorFRAN SOLIER FIGUEROAAún no hay calificaciones

- TAREA de DTMyF 2022-1Documento2 páginasTAREA de DTMyF 2022-1tom barrientos dominguezAún no hay calificaciones

- CF Mba Ba CD4 2022-IiDocumento3 páginasCF Mba Ba CD4 2022-IiPaulo AranaAún no hay calificaciones

- Conciliacion Febrero ContinuaciónDocumento3 páginasConciliacion Febrero ContinuaciónCoutiño Moreno Ricardo AntonioAún no hay calificaciones

- Lectura PracticaDocumento3 páginasLectura PracticaLucia Pareja PlataAún no hay calificaciones

- Renat de TrabajoDocumento6 páginasRenat de TrabajoGary Mauricio Cupe De La KruzAún no hay calificaciones

- AlanocaDocumento11 páginasAlanocaGianm ChoqueAún no hay calificaciones

- Segundo Examen Parcial Curso de Tributaria Ii Turno TardeDocumento3 páginasSegundo Examen Parcial Curso de Tributaria Ii Turno TardeELKIN WILDER RODRIGUEZ CHAUPEAún no hay calificaciones

- Ejercicio Resuelto - Nrus - RerDocumento7 páginasEjercicio Resuelto - Nrus - RerElisa EcheverriaAún no hay calificaciones

- 5ta CategoriaDocumento9 páginas5ta CategoriaYordy Ramos JesúsAún no hay calificaciones

- Monografias para Resolver Auditoria TributariaDocumento5 páginasMonografias para Resolver Auditoria TributariaLizbeth Gomez PonceAún no hay calificaciones

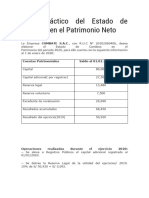

- Caso Práctico Del Estado de Cambios en El Patrimonio Neto....Documento2 páginasCaso Práctico Del Estado de Cambios en El Patrimonio Neto....christian20kyoAún no hay calificaciones

- Natis, Casos OperacafectaDocumento22 páginasNatis, Casos OperacafectaJeans Ayquipa RojasAún no hay calificaciones

- Caso Práctico Del Estado de Cambios en El Patrimonio Neto....Documento2 páginasCaso Práctico Del Estado de Cambios en El Patrimonio Neto....christian20kyoAún no hay calificaciones

- Ejercicios Taller Circular 62-2020, Monitores DR Pto - Montt SIIDocumento7 páginasEjercicios Taller Circular 62-2020, Monitores DR Pto - Montt SIIElizabeth VarelaAún no hay calificaciones

- FinalDocumento6 páginasFinalAni Valeria Condor PanduroAún no hay calificaciones

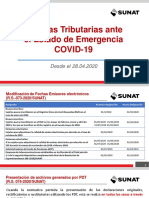

- Medidas Tributarias Adoptadas Ante Propagación Del COVID - Complemento - IIBloqueDocumento45 páginasMedidas Tributarias Adoptadas Ante Propagación Del COVID - Complemento - IIBloquevic1601Aún no hay calificaciones

- Trabajo TributarioDocumento8 páginasTrabajo Tributariomichael andres acosta quirogaAún no hay calificaciones

- Caso Practico Renta de Trabajo - 1Documento9 páginasCaso Practico Renta de Trabajo - 1glazoc1412Aún no hay calificaciones

- Examen Parcial Co441Documento2 páginasExamen Parcial Co441LIZBETH NAIROBI CRUCES HUAMANIAún no hay calificaciones

- Boletín #2: Novedades TributariasDocumento5 páginasBoletín #2: Novedades TributariasAnitaWilliamsDavilaAún no hay calificaciones

- Caso Practico 2 DT CompletoDocumento3 páginasCaso Practico 2 DT CompletoPamela Lisbet Ramos CurasmaAún no hay calificaciones

- CASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Documento5 páginasCASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Elisa Echeverria100% (1)

- 2do ParcialDocumento3 páginas2do Parcialgyc1c2021Aún no hay calificaciones

- Caso Practico Persona JuridicaDocumento2 páginasCaso Practico Persona JuridicaALTAMIRANO TORRES YESSICA MARIBELAún no hay calificaciones

- TC - Semana 6Documento4 páginasTC - Semana 6MISHELL HUARCAYA QUISPEAún no hay calificaciones

- Caso 2 - Industrial EnunCallaoOct'21Documento8 páginasCaso 2 - Industrial EnunCallaoOct'21DianaAún no hay calificaciones

- Medidas Adoptadas COVID 4Documento20 páginasMedidas Adoptadas COVID 4juan perez leonAún no hay calificaciones

- Rentas de Trabajo (4ta y 5ta)Documento8 páginasRentas de Trabajo (4ta y 5ta)MiguelSocratesAbadAguirreAún no hay calificaciones

- Tratamiento Pagos A Cuenta 2020Documento34 páginasTratamiento Pagos A Cuenta 2020Erik GRANDAAún no hay calificaciones

- Caso Practico Characato Pago Cuenta 2020 - ExamenDocumento3 páginasCaso Practico Characato Pago Cuenta 2020 - ExamenAlexandr ARAún no hay calificaciones

- Ejercicio N 001Documento2 páginasEjercicio N 001Katty VásquezAún no hay calificaciones

- TrabajoDocumento11 páginasTrabajoMauricio Oscar Quiñonez FloresAún no hay calificaciones

- Evaluación Sustitutoria Auditoría Gubernamental NRC 23693Documento1 páginaEvaluación Sustitutoria Auditoría Gubernamental NRC 23693Esteffanny VillafuerteAún no hay calificaciones

- Examen Parcial - Lujan Pelaez Piero AlonsoDocumento3 páginasExamen Parcial - Lujan Pelaez Piero Alonsopierolujan08Aún no hay calificaciones

- Rentas, Carlos Lazo BañosDocumento3 páginasRentas, Carlos Lazo BañosCARLOS ADRIAN LAZO BAÑOSAún no hay calificaciones

- Tratamiento Pagos A Cuenta 2020Documento33 páginasTratamiento Pagos A Cuenta 2020Robert YauriAún no hay calificaciones

- Casos Prácticos Pac 2020Documento4 páginasCasos Prácticos Pac 2020Eric Guevara CastilloAún no hay calificaciones

- Caso Integral - Libro DiarioDocumento4 páginasCaso Integral - Libro Diario60844238Aún no hay calificaciones

- Circular Dpa #30/20 Decreto #332/2020 Beneficios Reducción Contribuciones SipaDocumento8 páginasCircular Dpa #30/20 Decreto #332/2020 Beneficios Reducción Contribuciones SipaEstudio Alvarezg AsociadosAún no hay calificaciones

- Clasificación de RentasDocumento7 páginasClasificación de RentasRous NLAún no hay calificaciones

- Práctica #1 Infracciones y Sanciones (23-03-2021)Documento2 páginasPráctica #1 Infracciones y Sanciones (23-03-2021)Luis Chavez100% (1)

- Examen Final - Informatica Contable IDocumento4 páginasExamen Final - Informatica Contable IMaryAún no hay calificaciones

- Casos PrácticosDocumento3 páginasCasos Prácticosbryan vargas herreraAún no hay calificaciones

- Ejercicio N - 11 PF 2020Documento2 páginasEjercicio N - 11 PF 2020Ezequiel VerbauwedeAún no hay calificaciones

- Taller Complementario de RetefuenteDocumento3 páginasTaller Complementario de RetefuenteTatiana Rubio SanchezAún no hay calificaciones

- ACFrOgCAkc5p W rF7R95AZhmRwVSWF8lh H1KoWayVMoYlj8wuVu8tWEJeOkp73v9sq717ONaxcQSbOrHvKdhGrvb2JFkq5 N3BQriGhnDSclwmiYAPi1XoMj0S4kidQYDFtBjiwL2uzQQfBqnQDocumento20 páginasACFrOgCAkc5p W rF7R95AZhmRwVSWF8lh H1KoWayVMoYlj8wuVu8tWEJeOkp73v9sq717ONaxcQSbOrHvKdhGrvb2JFkq5 N3BQriGhnDSclwmiYAPi1XoMj0S4kidQYDFtBjiwL2uzQQfBqnQYosqui AragonAún no hay calificaciones

- TetteDocumento27 páginasTetteCHAVEZ PACO MADELINE ADRIANAAún no hay calificaciones

- Monografia Contabilidad Publica PDFDocumento24 páginasMonografia Contabilidad Publica PDFWilliams AlanocaAún no hay calificaciones

- S2-Estrategias para El Desarrollo Del Nivel Inferencial en La Comprensión de Textos Continuos y DiscontinuosDocumento20 páginasS2-Estrategias para El Desarrollo Del Nivel Inferencial en La Comprensión de Textos Continuos y DiscontinuosMaría Teresa ReyesAún no hay calificaciones

- S1-Tipología Textual y Niveles de Comprensión LectoraDocumento16 páginasS1-Tipología Textual y Niveles de Comprensión LectoraMaría Teresa ReyesAún no hay calificaciones

- Aumento de La ComprensionDocumento1 páginaAumento de La ComprensionAngeles servanAún no hay calificaciones

- S1-Tipología Textual y Niveles de Comprensión LectoraDocumento16 páginasS1-Tipología Textual y Niveles de Comprensión LectoraMaría Teresa ReyesAún no hay calificaciones

- 745 DigitalizacionDocumento43 páginas745 DigitalizacionRobert SimmonsAún no hay calificaciones

- s2 L.V. Upn 2019Documento13 páginass2 L.V. Upn 2019María Teresa ReyesAún no hay calificaciones

- Actividades de Control MTRDocumento2 páginasActividades de Control MTRMaría Teresa ReyesAún no hay calificaciones

- Renta EmpresarialDocumento42 páginasRenta EmpresarialMaría Teresa ReyesAún no hay calificaciones

- Manualproy PDFDocumento88 páginasManualproy PDFdomenica611Aún no hay calificaciones

- Taxi Del SurDocumento3 páginasTaxi Del SurMaría Teresa ReyesAún no hay calificaciones

- Calculo Del Precio de VentaDocumento13 páginasCalculo Del Precio de VentaMaría Teresa ReyesAún no hay calificaciones

- Renta Empresarial - Semana 7 - Gastos DeduciblesDocumento48 páginasRenta Empresarial - Semana 7 - Gastos DeduciblesMaría Teresa ReyesAún no hay calificaciones

- Ojo LeeeeeeeerrrrrDocumento11 páginasOjo LeeeeeeeerrrrrCristian Yoel Justiniano ReyesAún no hay calificaciones

- Renta de Tercera Categoría - Deducción de Gastos Relacionados A Medidas Laborales - La LeyDocumento5 páginasRenta de Tercera Categoría - Deducción de Gastos Relacionados A Medidas Laborales - La LeyMaría Teresa ReyesAún no hay calificaciones

- Contabilidad de Los MaterialesDocumento23 páginasContabilidad de Los MaterialesMaría Teresa ReyesAún no hay calificaciones

- Solución Casos MaterialesDocumento18 páginasSolución Casos MaterialesMaría Teresa ReyesAún no hay calificaciones

- Los Mercados de Las CriptomonedasDocumento63 páginasLos Mercados de Las CriptomonedasMaría Teresa ReyesAún no hay calificaciones

- Organigrama Empresa ComercialDocumento1 páginaOrganigrama Empresa ComercialMaría Teresa ReyesAún no hay calificaciones

- Renta EmpresarialDocumento44 páginasRenta EmpresarialMaría Teresa ReyesAún no hay calificaciones

- Costeo Por Ordenes ABC TornosDocumento5 páginasCosteo Por Ordenes ABC TornosMaría Teresa ReyesAún no hay calificaciones

- Casos MaterialesDocumento5 páginasCasos MaterialesMaría Teresa ReyesAún no hay calificaciones

- Clase 12Documento201 páginasClase 12María Teresa ReyesAún no hay calificaciones

- Riesgos y Rendimientos de Las CriptomonedasDocumento7 páginasRiesgos y Rendimientos de Las CriptomonedasMaría Teresa ReyesAún no hay calificaciones

- Cineplex - Análisis y Evaluación FinancieraDocumento11 páginasCineplex - Análisis y Evaluación FinancieraMaría Teresa ReyesAún no hay calificaciones

- Peritaje ContableDocumento22 páginasPeritaje ContableMaría Teresa ReyesAún no hay calificaciones

- Tarea Academica 1 Grupo 6Documento53 páginasTarea Academica 1 Grupo 6Walter RodriguezAún no hay calificaciones

- Inteligencia de Negocios Con Power BI - BásicoDocumento3 páginasInteligencia de Negocios Con Power BI - BásicoJulioEduardoChaZeAún no hay calificaciones

- Mtv970605r6a F04 283259Documento1 páginaMtv970605r6a F04 283259montufillas1964Aún no hay calificaciones

- Diseño y DesarrolloDocumento6 páginasDiseño y DesarrolloAndrésTintínAún no hay calificaciones

- Clasificación de Fuentes de FinanciamientoDocumento1 páginaClasificación de Fuentes de FinanciamientoKaren Hernandez lopezAún no hay calificaciones

- El Papel de La Administracion FinancieraDocumento4 páginasEl Papel de La Administracion Financierajorge zamoraAún no hay calificaciones

- Estadística Básica Municipal ZacualpanDocumento11 páginasEstadística Básica Municipal ZacualpanAlberto OropezaAún no hay calificaciones

- Taller 06 Neoliberalismo y Mercado LaboralDocumento3 páginasTaller 06 Neoliberalismo y Mercado Laboraldavidson 57Aún no hay calificaciones

- Unidad 2 Las Organizaciones y Su DiseñoDocumento31 páginasUnidad 2 Las Organizaciones y Su DiseñoYalky Ruiz ToledoAún no hay calificaciones

- Sistema KambanDocumento3 páginasSistema Kambanpedro ivanAún no hay calificaciones

- Act 2Documento7 páginasAct 2Joe NeriAún no hay calificaciones

- Analisis de La UNIDAD VDocumento5 páginasAnalisis de La UNIDAD Vjose paterninaAún no hay calificaciones

- 7Documento7 páginas7luispaz0582Aún no hay calificaciones

- Trabajo Individual - Nini Johana Acevedo BenavidesDocumento7 páginasTrabajo Individual - Nini Johana Acevedo BenavidesNini Johana AcevedoAún no hay calificaciones

- Ejercicios Sociedades OL2022Documento8 páginasEjercicios Sociedades OL2022juliaAún no hay calificaciones

- Teoria Economica Trabajo FinalDocumento25 páginasTeoria Economica Trabajo FinalDavid MendezAún no hay calificaciones

- IACC - Análisis Contable Tarea 2Documento3 páginasIACC - Análisis Contable Tarea 2Picao a GamerAún no hay calificaciones

- Infografia Analisis Externo DE UNA EMPRESADocumento1 páginaInfografia Analisis Externo DE UNA EMPRESAChristian Guillermo De La CruzAún no hay calificaciones

- O.c.3769875 Cedis Mayoreo EneroDocumento1 páginaO.c.3769875 Cedis Mayoreo Eneroroditas152Aún no hay calificaciones

- Contrato Privado de Cesión de DerechosDocumento4 páginasContrato Privado de Cesión de DerechosLeuco LeucoAún no hay calificaciones

- Milita - EmpresasDocumento2 páginasMilita - EmpresasMilagros Sarmiento ChavezAún no hay calificaciones

- Semana 4 MicroeconomiìaDocumento14 páginasSemana 4 Microeconomiìarodrigo100% (3)

- Comercio Mexico JapónDocumento32 páginasComercio Mexico JapónLeshugaAún no hay calificaciones

- T Uide 0194Documento124 páginasT Uide 0194kevin salasAún no hay calificaciones

- Mercado Primario y SecundarioDocumento11 páginasMercado Primario y SecundarioKevin CandelaAún no hay calificaciones

- Incremento de Calidad y Productividad Del Servicio - Grupo 4Documento4 páginasIncremento de Calidad y Productividad Del Servicio - Grupo 4Jesus ChoqueAún no hay calificaciones

- Ejercicio Jan BolivarDocumento40 páginasEjercicio Jan BolivarAura cristina navarroAún no hay calificaciones

- Actividad 2 Aplicacion de Conceptos de Elementos Del CostoDocumento11 páginasActividad 2 Aplicacion de Conceptos de Elementos Del CostoJose RamosAún no hay calificaciones