También podría gustarte

- Jornada de trabajo y tiempo extraordinario: Análisis integral en materias fiscal, laboral y de seguridad socialDe EverandJornada de trabajo y tiempo extraordinario: Análisis integral en materias fiscal, laboral y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Bases especiales de cotización ante el IMSSDe EverandBases especiales de cotización ante el IMSSAún no hay calificaciones

- Asignación FamiliarDocumento5 páginasAsignación FamiliarAngie roosAún no hay calificaciones

- Asignación Familiar, Gratificación y BonificaciónDocumento9 páginasAsignación Familiar, Gratificación y BonificaciónFabricio David Rodriguez MercadoAún no hay calificaciones

- Asignacion Familiar Caracter Rmunerativo PDFDocumento2 páginasAsignacion Familiar Caracter Rmunerativo PDFedgar50% (2)

- TRABAJADORES CON DERECHO A BENEFICIOS SOCIALESDocumento2 páginasTRABAJADORES CON DERECHO A BENEFICIOS SOCIALESManuel DelgadoAún no hay calificaciones

- Asignación FamiliarDocumento8 páginasAsignación FamiliarNaldy ÄbrìlAún no hay calificaciones

- Al 10 09Documento130 páginasAl 10 09WilmerAún no hay calificaciones

- L.ei.l.sesiones #4, 5 y 6Documento33 páginasL.ei.l.sesiones #4, 5 y 6ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Asignacion FamiliarDocumento9 páginasAsignacion FamiliarVictorAún no hay calificaciones

- Gratificaciones Ordinarias y ExtraordinariasDocumento6 páginasGratificaciones Ordinarias y ExtraordinariasPaola Arroyo VilcaAún no hay calificaciones

- Derechos Laborales - Asignación LaboralDocumento3 páginasDerechos Laborales - Asignación LaboralSunafil67% (3)

- Asignacion FamiliarDocumento5 páginasAsignacion FamiliarNorka Peralta MaytaAún no hay calificaciones

- La Asignacion FamiliarDocumento2 páginasLa Asignacion FamiliarMaria CelesteAún no hay calificaciones

- Prestaciones Laborales en GuatemalaDocumento42 páginasPrestaciones Laborales en GuatemalaLuis AcabalAún no hay calificaciones

- Derechos Laborales Asignacion LaboralDocumento3 páginasDerechos Laborales Asignacion LaboralAlonso SalinasAún no hay calificaciones

- Beneficios LaboralesDocumento7 páginasBeneficios LaboralesEstrella GarciaAún no hay calificaciones

- PRESTACIONES LABORALES en GuatemalaDocumento22 páginasPRESTACIONES LABORALES en Guatemalatgu1eramos100% (1)

- Beneficios para Los Trabajadores en GuatemalaDocumento19 páginasBeneficios para Los Trabajadores en GuatemalaGamaliel Sagûì Delgado0% (1)

- Derecho LaboralDocumento32 páginasDerecho LaboralAlexito ReyesAún no hay calificaciones

- Beneficios sociales laborales PerúDocumento5 páginasBeneficios sociales laborales PerúAndres Ponce AcostupaAún no hay calificaciones

- Prestaciones Laborales en GuatemalaDocumento34 páginasPrestaciones Laborales en GuatemalaAlex TiulAún no hay calificaciones

- Análisis Derecho LaboralDocumento13 páginasAnálisis Derecho LaboralOliverJimenezAún no hay calificaciones

- Prestaciones Laborales GuatemalaDocumento17 páginasPrestaciones Laborales GuatemalaSalomón L. Kastillo100% (2)

- 1.1 PF DS Asignacion LaboralDocumento3 páginas1.1 PF DS Asignacion LaboralparpejoAún no hay calificaciones

- Legislacion LB CHDocumento8 páginasLegislacion LB CHAlexandraAún no hay calificaciones

- Derechos SociolaboralesDocumento29 páginasDerechos SociolaboralesJorge C RamAún no hay calificaciones

- PERITAJEDocumento3 páginasPERITAJEMáx MorenoAún no hay calificaciones

- Concepto Licencia de PaternidadDocumento7 páginasConcepto Licencia de Paternidadangiecaballero973Aún no hay calificaciones

- Asignación FamiliarDocumento9 páginasAsignación FamiliarKevin RomeroAún no hay calificaciones

- Constancia de EvaluaciónDocumento17 páginasConstancia de EvaluaciónJang Fernando Dong WooAún no hay calificaciones

- Prestaciones Laborales de Ley en MexicoDocumento9 páginasPrestaciones Laborales de Ley en MexicoBelen Aguilar MartinezAún no hay calificaciones

- Prestaciones LaboralesDocumento5 páginasPrestaciones LaboralesLomax Tichoc CutzalAún no hay calificaciones

- Semana 11 D° LaboralDocumento47 páginasSemana 11 D° LaboralMATIAS ARIEL IGLESIAS QUILCATAún no hay calificaciones

- Tarea Actualizada 2019Documento22 páginasTarea Actualizada 2019Julian Andres Sierra JaimesAún no hay calificaciones

- Asignacion FamiliarDocumento4 páginasAsignacion FamiliarvanessaAún no hay calificaciones

- Prestaciones LaboralesDocumento6 páginasPrestaciones LaboralesErick GarciaAún no hay calificaciones

- TAAREA #2 Salario MinimoDocumento11 páginasTAAREA #2 Salario MinimoRenato PinedaAún no hay calificaciones

- Decreto SupremoDocumento8 páginasDecreto SupremoEsteban Sanchez PazAún no hay calificaciones

- Derechos laborales irrenunciables y debido procesoDocumento10 páginasDerechos laborales irrenunciables y debido procesoandys nuñezAún no hay calificaciones

- Legislación LaboralDocumento10 páginasLegislación LaboralRodolfo PacayAún no hay calificaciones

- Marco Legal Del Trabajo en ArgentinaDocumento11 páginasMarco Legal Del Trabajo en ArgentinaMariana VenegasAún no hay calificaciones

- Introduccion CtssDocumento4 páginasIntroduccion CtssDany LuzaAún no hay calificaciones

- Curso Liquidación de HaberesDocumento19 páginasCurso Liquidación de HaberesAnto ZacchignaAún no hay calificaciones

- Trabajadores Con Varios Patrones. Implicaciones Fiscales y de Seguridad SocialDocumento16 páginasTrabajadores Con Varios Patrones. Implicaciones Fiscales y de Seguridad SocialNavastofelesAún no hay calificaciones

- Legislación UltimoDocumento6 páginasLegislación Ultimoyenifer paola camacho0% (1)

- Prestaciones Laborales de GuatemalaDocumento18 páginasPrestaciones Laborales de GuatemalaËmêrson SîntujAún no hay calificaciones

- Prestaciones Laborales en GuatemalaDocumento36 páginasPrestaciones Laborales en GuatemalaAny Elizabeth Lucero50% (2)

- Prestaciones Laborales Base Legal Segun LeyDocumento33 páginasPrestaciones Laborales Base Legal Segun LeyLuis VelizAún no hay calificaciones

- Prestaciones laborales Guatemala: Bonificación, Aguinaldo, VacacionesDocumento29 páginasPrestaciones laborales Guatemala: Bonificación, Aguinaldo, VacacionesJuanFer HerreraAún no hay calificaciones

- Prestaciones LaboralesDocumento36 páginasPrestaciones LaboralesINGRID DORIBEL ARGUETA GARCIAAún no hay calificaciones

- Fase 3Documento6 páginasFase 3darwinAún no hay calificaciones

- Despido en Epoca de Covid19Documento23 páginasDespido en Epoca de Covid19Jose Enrique Cabrera RodriguezAún no hay calificaciones

- Legislacion LBDocumento8 páginasLegislacion LBAlexandraAún no hay calificaciones

- Contrato de Trabajo de Conductores de Servicio PúblicoDocumento47 páginasContrato de Trabajo de Conductores de Servicio PúblicoJimmy Spencer Ramirez Romero75% (4)

- BST CachayDocumento24 páginasBST CachayHugoFloresCamizanAún no hay calificaciones

- Casos LaboralesDocumento50 páginasCasos Laboralesmaria_reilly_2Aún no hay calificaciones

- SalarioDocumento4 páginasSalarioAngeles TovarAún no hay calificaciones

- Iniciación a la jubilación contributiva y no contributivaDe EverandIniciación a la jubilación contributiva y no contributivaAún no hay calificaciones

- TareaDocumento3 páginasTareaRosario Gonzalo RengifoAún no hay calificaciones

- Examen Diagnostica Mate F.Documento1 páginaExamen Diagnostica Mate F.Rosario Gonzalo RengifoAún no hay calificaciones

- Tabajo de TallerDocumento4 páginasTabajo de TallerRosario Gonzalo RengifoAún no hay calificaciones

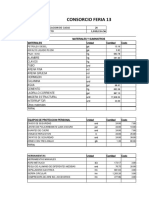

- Consorcio Feria 13: Fabricacion de Casas 24 Fondo Del Proyecto Materiales Y Suministros Materiales Unidad Cantidad CostoDocumento5 páginasConsorcio Feria 13: Fabricacion de Casas 24 Fondo Del Proyecto Materiales Y Suministros Materiales Unidad Cantidad CostoRosario Gonzalo RengifoAún no hay calificaciones

- MimiDocumento1 páginaMimiRosario Gonzalo RengifoAún no hay calificaciones

- CostosFabricaciónUPADocumento2 páginasCostosFabricaciónUPAJackQueline0% (1)

- IgggDocumento1 páginaIgggRosario Gonzalo RengifoAún no hay calificaciones

- Gest Prod y Op - CLASE 15 - Planeación Agregada - Estrategias, Costos y Teoria de ColasDocumento39 páginasGest Prod y Op - CLASE 15 - Planeación Agregada - Estrategias, Costos y Teoria de ColasRosario Gonzalo RengifoAún no hay calificaciones

- 5ta. Sem. Teoria, Diseño y Cambio OrganizacionalDocumento21 páginas5ta. Sem. Teoria, Diseño y Cambio OrganizacionalRosario Gonzalo RengifoAún no hay calificaciones

- Apalancamiento AulaDocumento18 páginasApalancamiento AulaRosario Gonzalo RengifoAún no hay calificaciones

- Elabore Una Convocatoria de Provisión de CargosDocumento5 páginasElabore Una Convocatoria de Provisión de CargosRosario Gonzalo RengifoAún no hay calificaciones

- Calendario de Actividades de InsfrestructuraDocumento1 páginaCalendario de Actividades de InsfrestructuraRosario Gonzalo RengifoAún no hay calificaciones

- Ficha Diagnostica Socioeafectiva OriginalDocumento4 páginasFicha Diagnostica Socioeafectiva OriginalRosario Gonzalo RengifoAún no hay calificaciones

- Clase 15 - Teoria de ColasDocumento4 páginasClase 15 - Teoria de ColasRosario Gonzalo RengifoAún no hay calificaciones

- Caso Práctico Rentas de 5ta Cat. Con Pagos Extraordinarios 2019 SUNATDocumento4 páginasCaso Práctico Rentas de 5ta Cat. Con Pagos Extraordinarios 2019 SUNATRosario Gonzalo RengifoAún no hay calificaciones

- Aprueban Escala de Ingresos para El Personal Jurisdiccional Decreto Supremo N 404 2019 Ef 1841327 11Documento3 páginasAprueban Escala de Ingresos para El Personal Jurisdiccional Decreto Supremo N 404 2019 Ef 1841327 11Rosario Gonzalo RengifoAún no hay calificaciones

- PlanAgregadoSEODocumento6 páginasPlanAgregadoSEORosario Gonzalo RengifoAún no hay calificaciones

- HolisssDocumento3 páginasHolisssRosario Gonzalo Rengifo0% (1)

- Rubrica Del Producto 01Documento2 páginasRubrica Del Producto 01Rosario Gonzalo RengifoAún no hay calificaciones

- IR - 5ta - Cat.Documento22 páginasIR - 5ta - Cat.Rosario Gonzalo RengifoAún no hay calificaciones

- NaaaaDocumento10 páginasNaaaaRosario Gonzalo RengifoAún no hay calificaciones

- Resumen de La LecturaDocumento1 páginaResumen de La LecturaRosario Gonzalo RengifoAún no hay calificaciones

- Universidad Peruana Los Andes: Facultad de Ciencias Administrativas Y ContablesDocumento15 páginasUniversidad Peruana Los Andes: Facultad de Ciencias Administrativas Y ContablesRosario Gonzalo RengifoAún no hay calificaciones

- Lista de nombres y apellidosDocumento3 páginasLista de nombres y apellidosRosario Gonzalo RengifoAún no hay calificaciones

- 7.-Actividad #7 - Caperucita FerozDocumento3 páginas7.-Actividad #7 - Caperucita FerozRosario Gonzalo Rengifo0% (1)

- Actividad #4 - 2021Documento2 páginasActividad #4 - 2021Rosario Gonzalo RengifoAún no hay calificaciones

- Gestion JaujaDocumento18 páginasGestion JaujaRosario Gonzalo RengifoAún no hay calificaciones

- Libro 1111Documento3 páginasLibro 1111Rosario Gonzalo RengifoAún no hay calificaciones

- 10ma. Sem TareaDocumento1 página10ma. Sem TareaRosario Gonzalo RengifoAún no hay calificaciones

- 12ava. Sem. TAREADocumento1 página12ava. Sem. TAREARosario Gonzalo RengifoAún no hay calificaciones

- DiapositivasDocumento9 páginasDiapositivasJeimy EslavaAún no hay calificaciones

- Diagrama de flujo proceso selección personal LAPDocumento10 páginasDiagrama de flujo proceso selección personal LAPandres osorio0% (1)

- Seguridad y Salud en El Trabajo PDFDocumento165 páginasSeguridad y Salud en El Trabajo PDFYasmin RosasAún no hay calificaciones

- Resolucion Administrativa-000308-2021-P-CsjppvDocumento3 páginasResolucion Administrativa-000308-2021-P-CsjppvronaldAún no hay calificaciones

- Tema 1. - El Contrato LaboralDocumento24 páginasTema 1. - El Contrato LaboralIgnacio PérezAún no hay calificaciones

- Taller de Nómina #3Documento18 páginasTaller de Nómina #3Luis CarrascalAún no hay calificaciones

- Contratos y ObligacionesDocumento13 páginasContratos y ObligacionesJeison ArdilaAún no hay calificaciones

- Bonificaciones JESSICADocumento1 páginaBonificaciones JESSICAClaudia Viviana GarciaAún no hay calificaciones

- Happyland CajamarcaDocumento26 páginasHappyland CajamarcaMore GamesAún no hay calificaciones

- Instalación blindobarras torre 1Documento3 páginasInstalación blindobarras torre 1Fernando Meléndez AlvaradoAún no hay calificaciones

- Pliego de PosicionesDocumento2 páginasPliego de PosicionesMaru Santizo100% (1)

- Pension BoliviaDocumento9 páginasPension BoliviaRichardMontoyaAún no hay calificaciones

- El derecho al trabajo en tiempos de pandemiaDocumento5 páginasEl derecho al trabajo en tiempos de pandemiaFELIX LUIS DOMINGUEZ JARAMILLOAún no hay calificaciones

- Instalación de redes hidrosanitarias y contraincendio en proyecto altillos en BogotáDocumento7 páginasInstalación de redes hidrosanitarias y contraincendio en proyecto altillos en BogotáDavid García100% (1)

- Tarea 3 Consultoria IiDocumento7 páginasTarea 3 Consultoria Iicarlos severinoAún no hay calificaciones

- Claudia Mugica Zuñiga - A1u3 - DTDocumento5 páginasClaudia Mugica Zuñiga - A1u3 - DTClaudia I. Mugica ZuñigaAún no hay calificaciones

- Tesina M. Niosh Revisado 26.6.18Documento49 páginasTesina M. Niosh Revisado 26.6.18Anonymous vEnrZfISAún no hay calificaciones

- Características de Los NinisDocumento2 páginasCaracterísticas de Los NinisJeremy AguasAún no hay calificaciones

- Planilla Quincenal y SemanalDocumento7 páginasPlanilla Quincenal y SemanalDavid BosquezAún no hay calificaciones

- Prueba Invalidez y SobrevivenciaDocumento16 páginasPrueba Invalidez y SobrevivenciaNatkdKaorucat De ZamoranoAún no hay calificaciones

- Marco TeóricoDocumento5 páginasMarco TeóricoDulce Daniela CastañedaAún no hay calificaciones

- Sujetos Del Contrato de TrabajoDocumento23 páginasSujetos Del Contrato de Trabajoiqgraficacharata2Aún no hay calificaciones

- Trabajo Final de Gestión Del Talento HumanoDocumento20 páginasTrabajo Final de Gestión Del Talento HumanoErika Rubiano67% (3)

- La Indemnizacion y El Finiquito InformeDocumento13 páginasLa Indemnizacion y El Finiquito Informeruben mansillaAún no hay calificaciones

- Suspensión y Extinción - MóduloDocumento3 páginasSuspensión y Extinción - MódulojorgeAún no hay calificaciones

- Comprobante 0 2023 04Documento1 páginaComprobante 0 2023 04Ruby maria Paternina diazAún no hay calificaciones

- Permiso Izaje Grúa (A4)Documento1 páginaPermiso Izaje Grúa (A4)Gerson Davor Suárez MaldonadoAún no hay calificaciones

- Tercer Corte ContabilidadDocumento9 páginasTercer Corte ContabilidadJuan davidAún no hay calificaciones

- Caso Practico RodriguezDocumento4 páginasCaso Practico RodriguezCristian RodriguezAún no hay calificaciones

- Apuntes NominasDocumento89 páginasApuntes Nominaszaratearnaezignaciomaria100% (1)