También podría gustarte

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- 5.2.hoja de TrabajoDocumento5 páginas5.2.hoja de TrabajoLEON GUTIERREZ ERIKA PILARAún no hay calificaciones

- Hoja Práctica Sesión #09.01Documento1 páginaHoja Práctica Sesión #09.01Huasasquiche Mariños JoaquinAún no hay calificaciones

- CasoDocumento7 páginasCasoSumi Medrano100% (1)

- UntitledDocumento59 páginasUntitledLlocclla MariaAún no hay calificaciones

- UntitledDocumento60 páginasUntitledLlocclla MariaAún no hay calificaciones

- Estados FinancierosDocumento7 páginasEstados FinancierosJoana CabezudoAún no hay calificaciones

- Caso 01 - Balance de ComprobaciónDocumento11 páginasCaso 01 - Balance de ComprobaciónUlises CabreraAún no hay calificaciones

- Hoja de TrabajoDocumento3 páginasHoja de TrabajoESUPTEC E.I.R.L E.I.R.LAún no hay calificaciones

- Balance de Comprobacion y Estados FinancierosDocumento9 páginasBalance de Comprobacion y Estados FinancierosDaniel FloresAún no hay calificaciones

- Cedulas TRADI SADocumento51 páginasCedulas TRADI SALUZBELIA SULMA SAIRA RICALDIAún no hay calificaciones

- CodDocumento3 páginasCodDante Bazan MartinezAún no hay calificaciones

- Avance 3 FormulacionDocumento4 páginasAvance 3 FormulacioncarolAún no hay calificaciones

- Examen Final Caso 3Documento13 páginasExamen Final Caso 3Jaz TorresAún no hay calificaciones

- UntitledDocumento22 páginasUntitledEdu LopeAún no hay calificaciones

- Balance de ComprobaciónDocumento12 páginasBalance de ComprobaciónCoro Juvenil San Pedro de AndahuaylasAún no hay calificaciones

- 4 CedulasDocumento12 páginas4 Cedulaskevin bustosAún no hay calificaciones

- Mono 30102023-2Documento9 páginasMono 30102023-2nakanocesar0Aún no hay calificaciones

- Industrial LimaDocumento8 páginasIndustrial LimaAnonymous p83ZoVPHePAún no hay calificaciones

- Proyecto de Inversión - BachillerDocumento44 páginasProyecto de Inversión - BachillerAndrea Castillo ToroAún no hay calificaciones

- Practica para La Evaluacion Del 15 v1Documento35 páginasPractica para La Evaluacion Del 15 v1nelson vilchezAún no hay calificaciones

- FUSION POR ABSORCION 29 10.Xlsx El Triunfo y RojasDocumento18 páginasFUSION POR ABSORCION 29 10.Xlsx El Triunfo y Rojasemelin silva sanchezAún no hay calificaciones

- Monografia Servicios de CargaDocumento61 páginasMonografia Servicios de CargaRAFAEL DIAZ ROJASAún no hay calificaciones

- Caso Practico 4 - YASURI RAMIREZ ACUÑADocumento26 páginasCaso Practico 4 - YASURI RAMIREZ ACUÑAyasuri del rosario Ramirez AcuñaAún no hay calificaciones

- Balance Comprobacion 2019Documento1 páginaBalance Comprobacion 2019Alonso PGAún no hay calificaciones

- Caso Practico 3-Yasuri Ramirez AcuñaDocumento16 páginasCaso Practico 3-Yasuri Ramirez Acuñayasuri del rosario Ramirez AcuñaAún no hay calificaciones

- Caso CondoritoDocumento6 páginasCaso CondoritoDereck Manrique ZegarraAún no hay calificaciones

- Liquidacion 02 BDocumento6 páginasLiquidacion 02 BGuadalupe Usandivares RamosAún no hay calificaciones

- Cuentas X Cobrar Comerciales Cedula SsumariaDocumento28 páginasCuentas X Cobrar Comerciales Cedula SsumariaTalia Coronel TanAún no hay calificaciones

- Informe Financiero Meta 0068Documento4 páginasInforme Financiero Meta 0068Washi Mercado CcAún no hay calificaciones

- Caso de Costos Balance-IndustrialDocumento4 páginasCaso de Costos Balance-IndustrialKiara TelloAún no hay calificaciones

- Flores Luna Jesus..Documento14 páginasFlores Luna Jesus..yasuri del rosario Ramirez AcuñaAún no hay calificaciones

- Libro Mayor y Hoja de TrabajoDocumento1 páginaLibro Mayor y Hoja de TrabajoluisAún no hay calificaciones

- Caso Practico Semana 1Documento7 páginasCaso Practico Semana 1Paul CarrascoAún no hay calificaciones

- Balance de Comprobación Completo AlumnosDocumento9 páginasBalance de Comprobación Completo Alumnoskikin1993Aún no hay calificaciones

- UntitledDocumento5 páginasUntitledEdu LopeAún no hay calificaciones

- Mauricio Rosales (Monografia 1)Documento18 páginasMauricio Rosales (Monografia 1)Abigail RosalesAún no hay calificaciones

- PDT 710Documento7 páginasPDT 710KAT JUIPA POZOAún no hay calificaciones

- Practica Flujos, Van, Tir, B-CDocumento6 páginasPractica Flujos, Van, Tir, B-Croxanacunya2Aún no hay calificaciones

- Analisis - Administracion FinancieraDocumento56 páginasAnalisis - Administracion FinancieraGaby Moreano LimaAún no hay calificaciones

- Estado de ResultadosDocumento1 páginaEstado de ResultadosDarwin Junior Narvaez ChavezAún no hay calificaciones

- Flujo de CajaDocumento5 páginasFlujo de CajaOCM INMOBILIARIAAún no hay calificaciones

- Practica Numero 2Documento5 páginasPractica Numero 2Henry Abdalam Curasi CutipaAún no hay calificaciones

- Creditos y Cobranzas EmprezarialesDocumento8 páginasCreditos y Cobranzas EmprezarialesEmily Brighitte Valencia CobosAún no hay calificaciones

- Formato Flujo0 Fondos - TallerDocumento7 páginasFormato Flujo0 Fondos - TallerLeyla Brigitte Lopez MorenoAún no hay calificaciones

- Balance de Comprobacion-Empresa IndustrialDocumento1 páginaBalance de Comprobacion-Empresa IndustrialluisAún no hay calificaciones

- Plan de OperacionesDocumento17 páginasPlan de OperacionesBetsy MachadoAún no hay calificaciones

- Caso PrácticoDocumento10 páginasCaso PrácticoCristina Ramos50% (2)

- Pea 1 Contabilidad de SociedadesDocumento74 páginasPea 1 Contabilidad de SociedadesGladys Calderon GuillenAún no hay calificaciones

- Trabajo Dpi PresupuestoDocumento6 páginasTrabajo Dpi PresupuestoDiego MipcAún no hay calificaciones

- Pea1-Gladys Calderon - Contabilidad de Sociedades - 24-11-2022Documento74 páginasPea1-Gladys Calderon - Contabilidad de Sociedades - 24-11-2022Gladys Calderon GuillenAún no hay calificaciones

- Ranking de ProyectosDocumento1 páginaRanking de ProyectosJose CJAún no hay calificaciones

- Eeff BakusDocumento9 páginasEeff BakusAlexander Cristian Yauri HuachacaAún no hay calificaciones

- ENUNCIADO-Caso Practico Hoja de Trabajo Aguilar Quispe Phool AbelDocumento8 páginasENUNCIADO-Caso Practico Hoja de Trabajo Aguilar Quispe Phool AbelPhool Cesar Aguilar QuispeAún no hay calificaciones

- 5 1 MayorizaciónDocumento8 páginas5 1 MayorizaciónLEON GUTIERREZ ERIKA PILARAún no hay calificaciones

- Proyecto de Renta AnualDocumento8 páginasProyecto de Renta AnualSintia Carrasco PadillaAún no hay calificaciones

- Analisis Finaciero de Obra Brio (Rev01)Documento21 páginasAnalisis Finaciero de Obra Brio (Rev01)calidad.barquerosinmobiliariaAún no hay calificaciones

- Liquidación de ObraDocumento2 páginasLiquidación de ObraWilsom Carrera TerronesAún no hay calificaciones

- Dinamica de Cuentas - Tarea 1 - Hoja de TrabajoDocumento9 páginasDinamica de Cuentas - Tarea 1 - Hoja de Trabajo22220039Aún no hay calificaciones

- Costo de Ventas S/81,500.00 S/92,300.00Documento5 páginasCosto de Ventas S/81,500.00 S/92,300.00Sebastian LozanoAún no hay calificaciones

- Examen P.t.parte II Sem. 14 Ozmary RamirezDocumento12 páginasExamen P.t.parte II Sem. 14 Ozmary RamirezOzmary Mireya Ramirez Mejia100% (1)

- Semana 6 Luis AlbertoDocumento2 páginasSemana 6 Luis AlbertoOzmary Mireya Ramirez MejiaAún no hay calificaciones

- Aplicacion Practica Punto de EquilibrioDocumento3 páginasAplicacion Practica Punto de EquilibrioOzmary Mireya Ramirez MejiaAún no hay calificaciones

- Religion 13Documento5 páginasReligion 13Ozmary Mireya Ramirez MejiaAún no hay calificaciones

- Mi Afiche (Arte y Cultura)Documento1 páginaMi Afiche (Arte y Cultura)Ozmary Mireya Ramirez MejiaAún no hay calificaciones

- Semana 2 LESLIEDocumento7 páginasSemana 2 LESLIEOzmary Mireya Ramirez MejiaAún no hay calificaciones

- Semana 17 ErickDocumento3 páginasSemana 17 ErickOzmary Mireya Ramirez MejiaAún no hay calificaciones

- VIRTUALDocumento3 páginasVIRTUALOzmary Mireya Ramirez MejiaAún no hay calificaciones

- Transformacion de Sociedades IvDocumento4 páginasTransformacion de Sociedades IvOzmary Mireya Ramirez MejiaAún no hay calificaciones

- Analisis Asiento de CierreDocumento2 páginasAnalisis Asiento de CierreOzmary Mireya Ramirez MejiaAún no hay calificaciones

- Ley Marco de La Administracion Financiera Del Sector PublicoDocumento2 páginasLey Marco de La Administracion Financiera Del Sector PublicoOzmary Mireya Ramirez MejiaAún no hay calificaciones

- Balance ConstructivoDocumento2 páginasBalance ConstructivoOzmary Mireya Ramirez MejiaAún no hay calificaciones

- Análisis de La Estructura y Evolución Del Estado de GestiónDocumento9 páginasAnálisis de La Estructura y Evolución Del Estado de GestiónOzmary Mireya Ramirez MejiaAún no hay calificaciones

- Vsip - Info Habilidades Directivas Procadist 5 PDF FreeDocumento4 páginasVsip - Info Habilidades Directivas Procadist 5 PDF FreeCarlos Hernandez Valdez0% (1)

- Unidad 3 - Fundamentos Contables.Documento17 páginasUnidad 3 - Fundamentos Contables.Ruby HidalgoAún no hay calificaciones

- Actividad de Aprendizaje 1 Gestion y Administracion de Los Cuidados de EnfermeríaDocumento7 páginasActividad de Aprendizaje 1 Gestion y Administracion de Los Cuidados de EnfermeríaEmmanuel Osvaldo Martinez CastroAún no hay calificaciones

- Plan de NegocioDocumento11 páginasPlan de NegocioWendy Castillo TorresAún no hay calificaciones

- Costos AbcDocumento11 páginasCostos AbcGuadalupe BLANCO HOYOSAún no hay calificaciones

- Mapa Conceptual Analisis Horizontal y VerticalDocumento3 páginasMapa Conceptual Analisis Horizontal y VerticalKary Loja ReaAún no hay calificaciones

- Manual de Nanciyaga 2.1Documento14 páginasManual de Nanciyaga 2.1CarlosAlejandroGutierrezAún no hay calificaciones

- Evaluación 1 Mercado de Valores ESDocumento15 páginasEvaluación 1 Mercado de Valores ESIme RaflesAún no hay calificaciones

- Plan de Cierre y AbandonoDocumento10 páginasPlan de Cierre y AbandonoJonathan De La Torre VargasAún no hay calificaciones

- Empresa KLN SASDocumento18 páginasEmpresa KLN SASmegankristinae EstupiñanAún no hay calificaciones

- Capítulo 2 Marco Normativo de La ContabilidadDocumento12 páginasCapítulo 2 Marco Normativo de La ContabilidadVanesa DeysiAún no hay calificaciones

- Gestion Comercial Estudio de Mercado (Carwash)Documento23 páginasGestion Comercial Estudio de Mercado (Carwash)Carlos ChamorroAún no hay calificaciones

- Activos InserviblesDocumento11 páginasActivos Inserviblesantonio100% (1)

- Actividad StartupDocumento8 páginasActividad Startupnohemy vasco tinocoAún no hay calificaciones

- 1.4 Clases de InteresDocumento15 páginas1.4 Clases de InteresGaby YucatoAún no hay calificaciones

- Confiabilidad Operacional Aplicado A AserraderoDocumento182 páginasConfiabilidad Operacional Aplicado A Aserraderoalejandro hidalgo100% (1)

- BC Tes 3891Documento178 páginasBC Tes 3891Val VlaAún no hay calificaciones

- T Utc 0852Documento251 páginasT Utc 0852juan carlos apaza gutierrezAún no hay calificaciones

- Tarea 4 Del Modulo 4 de Recepcionista de HotelDocumento6 páginasTarea 4 Del Modulo 4 de Recepcionista de Hoteljose limaAún no hay calificaciones

- Matriz de Analisis.-2Documento16 páginasMatriz de Analisis.-2briseidaAún no hay calificaciones

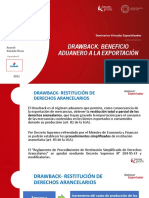

- Restitucion - Derechos - Arancelarios - 20 Oct 21Documento16 páginasRestitucion - Derechos - Arancelarios - 20 Oct 21Alonso Andre Gastulo ChirinosAún no hay calificaciones

- APO1-AA1-EVO3 Preguntas Foro Actividad 1Documento3 páginasAPO1-AA1-EVO3 Preguntas Foro Actividad 1lina marcela leal guzmanAún no hay calificaciones

- KARLEEDocumento7 páginasKARLEEReynaldo Palomino100% (1)

- Innovar o MorirDocumento1 páginaInnovar o MorirBetzabeth Feliz RojasAún no hay calificaciones

- Ejercicio Teoria de SistemasDocumento24 páginasEjercicio Teoria de SistemasJhon Jaider LopezAún no hay calificaciones

- Manejo de Objeciones - TextoDocumento33 páginasManejo de Objeciones - TextoEliza Romo100% (1)

- Foro PreciosDocumento4 páginasForo PreciosDiana GiraldoAún no hay calificaciones

- Cuestionario 2Documento4 páginasCuestionario 2Jhonny Ancieta Alconz50% (8)

- Administracion de La TecnologiaDocumento16 páginasAdministracion de La TecnologiaJose Carlos Jimenes HuashuayoAún no hay calificaciones

- Gestiondepersonalyhabilidadesdirectivas TrencoChuecaJuncalDocumento14 páginasGestiondepersonalyhabilidadesdirectivas TrencoChuecaJuncalJun TrencoAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- El concepto de la estrategia del océano azul: Las claves del famoso método para superar a la competenciaDe EverandEl concepto de la estrategia del océano azul: Las claves del famoso método para superar a la competenciaCalificación: 4 de 5 estrellas4/5 (14)

- Mercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”De EverandMercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”Calificación: 4 de 5 estrellas4/5 (8)