También podría gustarte

- 1er Avance de Trabajo de Ingenieria EconomicaDocumento18 páginas1er Avance de Trabajo de Ingenieria EconomicaHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Plan EstrategicoDocumento20 páginasPlan Estrategicomendoza vasquez dannyAún no hay calificaciones

- Borrador Trabajo Final Fase 1 Plan de NegociosDocumento19 páginasBorrador Trabajo Final Fase 1 Plan de NegociosdanaAún no hay calificaciones

- Plan de NegociosDocumento30 páginasPlan de NegociosalvaroAún no hay calificaciones

- Proyecto Tu Gym1Documento95 páginasProyecto Tu Gym1jhonAún no hay calificaciones

- GYM Plan de NegociosDocumento50 páginasGYM Plan de Negociosalvaro100% (3)

- New Power GymDocumento27 páginasNew Power GymLuis Angel Malca LarreaAún no hay calificaciones

- Evidencia 1Documento13 páginasEvidencia 1Julio PuentesAún no hay calificaciones

- GYM Plan de NegociosDocumento65 páginasGYM Plan de Negociosalvaro gulloso100% (1)

- Grupo Nº1 Iron Wick Plan de OperacionesDocumento104 páginasGrupo Nº1 Iron Wick Plan de OperacionesAriana VillanuevaAún no hay calificaciones

- Tarea BALANCE SCORECARDDocumento25 páginasTarea BALANCE SCORECARDSanchez Gamarra Andy100% (2)

- Ajo en PolvoDocumento42 páginasAjo en Polvoanthuanet_11_1Aún no hay calificaciones

- Powe GymDocumento40 páginasPowe GymNoemí Isoline Mendoza Félix100% (1)

- Gym One DayDocumento23 páginasGym One DayDanllely EspinozaAún no hay calificaciones

- Examen Parcial - Marketing Relacional y CRMDocumento19 páginasExamen Parcial - Marketing Relacional y CRMNhayla De la CruzAún no hay calificaciones

- Plan Estratégicoejemp (Reparado)Documento39 páginasPlan Estratégicoejemp (Reparado)Brayan Monteza BecerraAún no hay calificaciones

- EF - Planeamiento Estratégico - Grupo 12Documento16 páginasEF - Planeamiento Estratégico - Grupo 12MITSSY YADHIRA REGALADO ZELAYAAún no hay calificaciones

- Plan de Ventas Heber PDFDocumento72 páginasPlan de Ventas Heber PDFJaimeAún no hay calificaciones

- Proyecto - Hito 2Documento13 páginasProyecto - Hito 2pepito chingonAún no hay calificaciones

- Ep4 - Marketing Relacional y CRMDocumento25 páginasEp4 - Marketing Relacional y CRMMelody BrigitteAún no hay calificaciones

- Unidad 1 - Fase 2 - Juliana ZapataDocumento5 páginasUnidad 1 - Fase 2 - Juliana ZapataedwinAún no hay calificaciones

- Plan Estrategico Golden GymDocumento37 páginasPlan Estrategico Golden GymAntonio Orlando63% (8)

- PLAN - DE - NEGOCIOS Presentación Final Versión 3Documento34 páginasPLAN - DE - NEGOCIOS Presentación Final Versión 3Juan José Quiroga CoronelAún no hay calificaciones

- Proyecto Metro GYm - Hito 2Documento17 páginasProyecto Metro GYm - Hito 2pepito chingonAún no hay calificaciones

- Trabajo Las 8 PDocumento21 páginasTrabajo Las 8 PDanielAún no hay calificaciones

- Fase - 2 - Diseño y Evaluacion de ProyectosDocumento28 páginasFase - 2 - Diseño y Evaluacion de ProyectosPREDICACION GUERREROSAún no hay calificaciones

- Trabajo Final Practica 2Documento44 páginasTrabajo Final Practica 2alvaroAún no hay calificaciones

- T2 - GerenciadeMarketing - Sanchez Iglesias Francis MiguelDocumento8 páginasT2 - GerenciadeMarketing - Sanchez Iglesias Francis MiguelFrancis Miguel Sanchez IglesiasAún no hay calificaciones

- Unidad 3. Paso 4 - Gestionando Información para El Desarrollo de ProyectosDocumento35 páginasUnidad 3. Paso 4 - Gestionando Información para El Desarrollo de Proyectosjuangelescobar8167% (3)

- Gym Sport Business Plan (Autoguardado)Documento23 páginasGym Sport Business Plan (Autoguardado)GianellaAún no hay calificaciones

- Informe de EstadoDocumento13 páginasInforme de EstadoDiego DuitamaAún no hay calificaciones

- Proyecto Final Gimnasio MovilDocumento31 páginasProyecto Final Gimnasio Movilyalvarado84100% (1)

- Actividad 06 - Producto NuevoDocumento7 páginasActividad 06 - Producto NuevoortizriverohebertAún no hay calificaciones

- Emprendimiento de Comida Saludable-4Documento41 páginasEmprendimiento de Comida Saludable-4christ kelly paz soldan rodriguezAún no hay calificaciones

- Green Burger - Sem 7Documento30 páginasGreen Burger - Sem 7Luis quispe rojasAún no hay calificaciones

- Proyecto Investigacio 1 - FINALDocumento11 páginasProyecto Investigacio 1 - FINALFiorella CastilloAún no hay calificaciones

- Plan de Negocio GimnasioDocumento192 páginasPlan de Negocio Gimnasiobarbara luna100% (1)

- Proyecto Del GymDocumento48 páginasProyecto Del GymMarco Auccasi100% (1)

- Energym 4Documento14 páginasEnergym 4Carolina BeltreAún no hay calificaciones

- Examen Final - Planeamiento Estratégico - Grupo Perú ÁgilesDocumento21 páginasExamen Final - Planeamiento Estratégico - Grupo Perú ÁgilesERIKA BERMUDEZAún no hay calificaciones

- Analisis de Procesos ImperiumDocumento35 páginasAnalisis de Procesos ImperiumDilan GuerraAún no hay calificaciones

- Trabajo EmpresasDocumento34 páginasTrabajo EmpresasBrendy ZapataAún no hay calificaciones

- Proyecto de GimnasioDocumento109 páginasProyecto de GimnasioAlexander Badinho ParedesAún no hay calificaciones

- Trabajo FinalDocumento22 páginasTrabajo FinalDaniel Arvizu TruebaAún no hay calificaciones

- Holiday Gym DiagnosticoDocumento27 páginasHoliday Gym Diagnosticoaroncontreras00Aún no hay calificaciones

- Proyecto Silla SissyDocumento34 páginasProyecto Silla SissyLeidy OlarteAún no hay calificaciones

- Modelo Canvas Lean El ManaDocumento2 páginasModelo Canvas Lean El Manajohn faver calderonAún no hay calificaciones

- Estrategia Oceano AzulDocumento7 páginasEstrategia Oceano AzulLeonardo PaterninaAún no hay calificaciones

- Actividad SESION 3 Direccionamiento EstratégicoDocumento8 páginasActividad SESION 3 Direccionamiento EstratégicoBrayan AmeriAún no hay calificaciones

- Phisique ServicioDocumento6 páginasPhisique ServicioJose MariaAún no hay calificaciones

- Proyecto de Responsabilidad Social de InkafarmaDocumento10 páginasProyecto de Responsabilidad Social de InkafarmaRosibel Jara VásquezAún no hay calificaciones

- Desarrollo EmprendedorDocumento7 páginasDesarrollo EmprendedorNomku CdrAún no hay calificaciones

- Emprendimiento e Innovación - 1Documento5 páginasEmprendimiento e Innovación - 1edisonAún no hay calificaciones

- Gestion de Proyectos - Yogurt de SabilaDocumento60 páginasGestion de Proyectos - Yogurt de SabilaJeanAún no hay calificaciones

- PLAN DE NEGOCIO para ClasesDocumento20 páginasPLAN DE NEGOCIO para ClasesLisbeth Idania NuñezAún no hay calificaciones

- Simulacion de MercadoDocumento20 páginasSimulacion de MercadoBernardita RomeroAún no hay calificaciones

- ICON MRP Manual v11 2015 DietaDocumento16 páginasICON MRP Manual v11 2015 DietaSolange Bojart100% (2)

- Matriz FodaDocumento3 páginasMatriz FodaYara Itzel Gomez FigueroaAún no hay calificaciones

- NOCIONES GENERALES SOBRE ENTRENAMIENTO FÍSICO EN EL GIMNASIO Una mirada hacia el mundo fitness y el conocimiento de tu cuerpoDe EverandNOCIONES GENERALES SOBRE ENTRENAMIENTO FÍSICO EN EL GIMNASIO Una mirada hacia el mundo fitness y el conocimiento de tu cuerpoCalificación: 5 de 5 estrellas5/5 (3)

- UF0085 - Diagnóstico estético facial y corporalDe EverandUF0085 - Diagnóstico estético facial y corporalCalificación: 4 de 5 estrellas4/5 (5)

- Costo Explotacion Corte y Relleno 2020 PDFDocumento15 páginasCosto Explotacion Corte y Relleno 2020 PDFArturo Cruzado PeñaAún no hay calificaciones

- SlideDocumento4 páginasSlideHeiner Yamil Ordoñez SantosAún no hay calificaciones

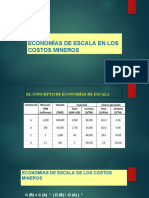

- Economias de Escala en Los Costos MinerosDocumento9 páginasEconomias de Escala en Los Costos MinerosHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Ordoñez Santos Heiner Tercer Examen de SeguridadDocumento2 páginasOrdoñez Santos Heiner Tercer Examen de SeguridadHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Sistemas de Acumulacion de CostosDocumento41 páginasSistemas de Acumulacion de CostosHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Trabajo de PlaneamientoDocumento10 páginasTrabajo de PlaneamientoHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Tributación en MineríaDocumento3 páginasTributación en MineríaHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Indicadores e Indices Op MinDocumento34 páginasIndicadores e Indices Op MinSM_Ing.100% (7)

- Conceptos Basicos para El Calculo Costos PDFDocumento43 páginasConceptos Basicos para El Calculo Costos PDFRosita MiñanAún no hay calificaciones

- Ejercicio Costo - Equipo - de Perforación PDFDocumento3 páginasEjercicio Costo - Equipo - de Perforación PDFArturo Cruzado PeñaAún no hay calificaciones

- Indicadores FinancierosDocumento5 páginasIndicadores FinancierosHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Lista de Cotejo Evaluacion Asignaturao Curso Mineria y MedioDocumento2 páginasLista de Cotejo Evaluacion Asignaturao Curso Mineria y MedioHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Tipos de Estimacion de CostosDocumento18 páginasTipos de Estimacion de CostosHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Detallado, Costo de Perforación Nov 2020 PDFDocumento11 páginasDetallado, Costo de Perforación Nov 2020 PDFArturo Cruzado PeñaAún no hay calificaciones

- Resumen Proyecto TambograndeDocumento14 páginasResumen Proyecto TambograndeEdith Thalia Puse AyalaAún no hay calificaciones

- Túnel Trasandino OlmosDocumento4 páginasTúnel Trasandino OlmosHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Educación en El PerúDocumento9 páginasEducación en El PerúHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Tributación en MineríaDocumento3 páginasTributación en MineríaHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Fortalezas y DebilidadesDocumento1 páginaFortalezas y DebilidadesHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Practica #1Documento3 páginasPractica #1Heiner Yamil Ordoñez SantosAún no hay calificaciones

- Cuestionario Proyecto Minero TambograndeDocumento3 páginasCuestionario Proyecto Minero TambograndeHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Encuesta para El Profesor Minería y Medio AmbienteDocumento3 páginasEncuesta para El Profesor Minería y Medio AmbienteHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Lista de Cotejo Evaluacion Asignaturao Curso Mineria y MedioDocumento2 páginasLista de Cotejo Evaluacion Asignaturao Curso Mineria y MedioHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Examen Final de Power PointDocumento10 páginasExamen Final de Power PointHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Contabilida de Costos IIDocumento141 páginasContabilida de Costos IIhugo_11860% (2)

- PIB y RNDocumento16 páginasPIB y RNMaria AragónAún no hay calificaciones

- Encuesta para El Profesor Minería y Medio AmbienteDocumento3 páginasEncuesta para El Profesor Minería y Medio AmbienteHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Encuesta para El Profesor Minería y Medio AmbienteDocumento3 páginasEncuesta para El Profesor Minería y Medio AmbienteHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Contabilida de Costos IIDocumento141 páginasContabilida de Costos IIhugo_11860% (2)

- Trabajo de Economia y ValuacionDocumento27 páginasTrabajo de Economia y ValuacionHeiner Yamil Ordoñez SantosAún no hay calificaciones

- Ejercicio Capitulo 6 Sociedad AnonimaDocumento14 páginasEjercicio Capitulo 6 Sociedad AnonimaLizeth ZepedaAún no hay calificaciones

- Temario Ventas y NegociacionDocumento8 páginasTemario Ventas y NegociaciontaitaluisAún no hay calificaciones

- CP CLV CPR2021 CRONOGRAMA 9agoDocumento1 páginaCP CLV CPR2021 CRONOGRAMA 9agoANGIE MISHEL CHOQUE GARCIAAún no hay calificaciones

- Laboratorio 1. Banco de CondensadoresDocumento3 páginasLaboratorio 1. Banco de CondensadoresEmil Mercado0% (1)

- Caso - Grupo CencosudDocumento5 páginasCaso - Grupo CencosudOrnella Jennyfer Surichaqui RojasAún no hay calificaciones

- Modelos Reológicos: Ing. Roger Condori LizarragaDocumento18 páginasModelos Reológicos: Ing. Roger Condori LizarragaMauricio CadimaAún no hay calificaciones

- DEBER 7 (Ejercicios Capítulo 34libro de Mankiw)Documento7 páginasDEBER 7 (Ejercicios Capítulo 34libro de Mankiw)Diego GuamanAún no hay calificaciones

- HC ASUC01083 HabilidadesComunicativas 2021Documento8 páginasHC ASUC01083 HabilidadesComunicativas 2021ruben mamani zelaAún no hay calificaciones

- Fusiones - Apuntes ResDocumento44 páginasFusiones - Apuntes ResBarbara Zuloaga MartinezAún no hay calificaciones

- Hidrojet Catalogo Vezla PDFDocumento68 páginasHidrojet Catalogo Vezla PDFAlvaro Antonio Flores GavidiaAún no hay calificaciones

- DominicanaDocumento169 páginasDominicanaChepeluis LanzaAún no hay calificaciones

- Sistema de Ignición y ArranqueDocumento20 páginasSistema de Ignición y ArranqueCarlos RamirezAún no hay calificaciones

- Formato Manifiesto de Carga y AnexoDocumento5 páginasFormato Manifiesto de Carga y AnexoJorge Antonio FrancoAún no hay calificaciones

- Formato de RequerimientDocumento19 páginasFormato de RequerimientCastillo AlexanderAún no hay calificaciones

- Plan de Mejora Serum Mayo 111docx PDFDocumento46 páginasPlan de Mejora Serum Mayo 111docx PDFJheraldin Jorge Galarza0% (1)

- Marco TeoricoDocumento25 páginasMarco Teoriconayeli garcia100% (3)

- 3.CypCut Manual de Usuario V6.3.6Documento79 páginas3.CypCut Manual de Usuario V6.3.6Anthony BeltranAún no hay calificaciones

- La Importancia de Los Archivos, Ensayo. Francisco Javier Leyes ValenciaDocumento2 páginasLa Importancia de Los Archivos, Ensayo. Francisco Javier Leyes Valenciafrancisco javier leyes valenciaAún no hay calificaciones

- PAEF BancolombiaDocumento5 páginasPAEF BancolombiaLeonardo HerreraAún no hay calificaciones

- Comunicado de Solicitud de Materiales 2020Documento2 páginasComunicado de Solicitud de Materiales 2020Emeliza ARIAS ROMEROAún no hay calificaciones

- Fallos y Averías en La Línea CAN Bus de Un AutomóvilDocumento11 páginasFallos y Averías en La Línea CAN Bus de Un AutomóvilRodolfo RodriguezAún no hay calificaciones

- Formato EvidenciaProducto Guia4Documento3 páginasFormato EvidenciaProducto Guia4lindaAún no hay calificaciones

- ¿Qué Es Ser de Izquierda - Manuel Ruiz HuidobroDocumento63 páginas¿Qué Es Ser de Izquierda - Manuel Ruiz HuidobroMario Manuel Moreno IbericoAún no hay calificaciones

- Caida de RocasDocumento41 páginasCaida de RocasEduardo Arias TranquiloAún no hay calificaciones

- Etapas de Construcción de Una Obra VialDocumento9 páginasEtapas de Construcción de Una Obra VialJhon JC100% (1)

- Ley de Ministerios - N° 24190Documento10 páginasLey de Ministerios - N° 24190Debora Soledad MirandaAún no hay calificaciones

- Icia-Pmtd-Picb1 2021Documento62 páginasIcia-Pmtd-Picb1 2021Francisco Tapia0% (1)

- Realidad Nacional e InternacionaDocumento62 páginasRealidad Nacional e InternacionaPierre Alexander Siu VenegasAún no hay calificaciones

- Escale ColegiosDocumento2 páginasEscale ColegiosFELIX JAVIERAún no hay calificaciones

- Tokuda Oyafuso Javier ArturoDocumento56 páginasTokuda Oyafuso Javier ArturoRosa juarez mateoAún no hay calificaciones