También podría gustarte

- 1era Venta Inmuebles IGV 2Documento119 páginas1era Venta Inmuebles IGV 2madelenyAún no hay calificaciones

- Tratado de Igv de Walker VillanuevaDocumento22 páginasTratado de Igv de Walker VillanuevaHellen MendozaAún no hay calificaciones

- A06 Igv 1era Venta InmueblesDocumento54 páginasA06 Igv 1era Venta InmueblesrocioAún no hay calificaciones

- ACV-S09 Examen Final - EXFIDocumento15 páginasACV-S09 Examen Final - EXFIRubi Hipolito WilliamsAún no hay calificaciones

- Tributación en La Construcción - Parte 2-1Documento15 páginasTributación en La Construcción - Parte 2-1jossyl sarita ramirez tinedoAún no hay calificaciones

- SEM 5 - Primera Venta de Bienes Inmuebles, Serv - Construcción. Importaciones-RDocumento57 páginasSEM 5 - Primera Venta de Bienes Inmuebles, Serv - Construcción. Importaciones-RAlyson RiverosAún no hay calificaciones

- Impuesto - IgvDocumento3 páginasImpuesto - IgvArthur MozoAún no hay calificaciones

- I Tratamiento Tributario de La Primera Venta de Inmuebles Hecha Por El ConstructorDocumento3 páginasI Tratamiento Tributario de La Primera Venta de Inmuebles Hecha Por El ConstructorDiana Espinoza MendozaAún no hay calificaciones

- Iva en La ConstruccionDocumento12 páginasIva en La ConstruccionJuan PerezAún no hay calificaciones

- Ev2 Ax55 GXDocumento26 páginasEv2 Ax55 GXHumberto Espinoza HuanucoAún no hay calificaciones

- Informe #331-2003-Sunat - 2B0000Documento2 páginasInforme #331-2003-Sunat - 2B0000Robert Davila LazaroAún no hay calificaciones

- Informe Venta Inmuebles Actualidad EmpresarialDocumento3 páginasInforme Venta Inmuebles Actualidad EmpresarialRenato MamAún no hay calificaciones

- INMUEBLEDocumento5 páginasINMUEBLEEdwin Honorato QUISPE MAMANIAún no hay calificaciones

- Primera Venta de InmubelesDocumento3 páginasPrimera Venta de InmubelesJose Iman GuevaraAún no hay calificaciones

- Impuesto Ii: Apuntes Sobre El TemaDocumento24 páginasImpuesto Ii: Apuntes Sobre El TemaEliana DíazAún no hay calificaciones

- Monografia de TributacionDocumento28 páginasMonografia de TributacionYesica Maria Oroncoy Ascona100% (1)

- 07 - Ley 27157Documento30 páginas07 - Ley 27157PaoloAún no hay calificaciones

- Reforma Iva 27072015Documento147 páginasReforma Iva 27072015Rodrigo FuenzalidaAún no hay calificaciones

- 07 - Ley 27157Documento30 páginas07 - Ley 27157José BalderaAún no hay calificaciones

- 37 PDFsam 2016 03 IGV TRIB ADocumento3 páginas37 PDFsam 2016 03 IGV TRIB AJhon RiderAún no hay calificaciones

- Oficio 1881 - 2019 PDFDocumento3 páginasOficio 1881 - 2019 PDFAlejandro López ZelayaAún no hay calificaciones

- Detracciones A La Primera Venta de InmueblesDocumento62 páginasDetracciones A La Primera Venta de InmueblesMayra Castro VargasAún no hay calificaciones

- Venta de Inmuebles Asientos Igv-RentaDocumento5 páginasVenta de Inmuebles Asientos Igv-Rentashirley castillo ojedaAún no hay calificaciones

- 2 IVA Hecho ImponibleDocumento16 páginas2 IVA Hecho ImponibleFederico DetlefsAún no hay calificaciones

- Regimen Tributario en El Sector Construccion-IIDocumento34 páginasRegimen Tributario en El Sector Construccion-IIWilfredo Jimenez GallegosAún no hay calificaciones

- InmobiliariaDocumento8 páginasInmobiliariaEdwin Honorato QUISPE MAMANIAún no hay calificaciones

- ImportanteDocumento39 páginasImportanteNelida GavidiaAún no hay calificaciones

- Impuestos 1 ApunteDocumento118 páginasImpuestos 1 ApunteAraceli FacultadAún no hay calificaciones

- Curso El IGV en La Construcción Club de ContadoresDocumento60 páginasCurso El IGV en La Construcción Club de ContadoresGisella ValverdeAún no hay calificaciones

- Igv - TributaciónDocumento13 páginasIgv - TributaciónaaguinagaaAún no hay calificaciones

- Imposición Al Consumo Clase 3Documento50 páginasImposición Al Consumo Clase 3rochigoelmasfachaAún no hay calificaciones

- A06 Igv Contrato de ConstruccionDocumento52 páginasA06 Igv Contrato de Construccionraul hernanAún no hay calificaciones

- Trabajo Final - Analisis Legal y TributarioDocumento5 páginasTrabajo Final - Analisis Legal y TributarioGIORDANO2Aún no hay calificaciones

- IVAOBJETODocumento42 páginasIVAOBJETOGuillermo DiazAún no hay calificaciones

- Licencia de Edificación Sesion 1Documento50 páginasLicencia de Edificación Sesion 1luis choque100% (1)

- El IGV en El Sector ConstruccionDocumento3 páginasEl IGV en El Sector ConstruccionAldo LlanosAún no hay calificaciones

- Semana 16 Derecho Tributario Ii Ok ListoDocumento54 páginasSemana 16 Derecho Tributario Ii Ok ListoCarlos Alberth Soto JuárezAún no hay calificaciones

- IGV Sem 2Documento33 páginasIGV Sem 2Scarlett Yesharet Neyra OlazabalAún no hay calificaciones

- Regimen ConstruccionDocumento46 páginasRegimen Construccionpyp auditoriaAún no hay calificaciones

- Caso Primera Venta ConstructoresDocumento5 páginasCaso Primera Venta ConstructoresFernando Monja OdarAún no hay calificaciones

- Presentación PUCDocumento63 páginasPresentación PUCJuan MatusAún no hay calificaciones

- Apunte ImpuestosDocumento113 páginasApunte ImpuestosFebe PrietoAún no hay calificaciones

- 2 Operaciones GravadasDocumento26 páginas2 Operaciones Gravadasyuli sanchezAún no hay calificaciones

- Impuesto General A Las VentasDocumento48 páginasImpuesto General A Las VentasJimena González100% (2)

- Al CabalaDocumento10 páginasAl CabalaLuis Merino CaballeroAún no hay calificaciones

- Igv - Contratos de ConstruccionDocumento38 páginasIgv - Contratos de ConstruccionGlenditaJaramilloAún no hay calificaciones

- La Primera Venta Del Inmueble Del ConstructorDocumento19 páginasLa Primera Venta Del Inmueble Del ConstructorMayra borda mirandaAún no hay calificaciones

- Contabilidad y Tributación en Empresas ConstructorasDocumento27 páginasContabilidad y Tributación en Empresas ConstructorasPedro Valdez100% (1)

- Calculo Igv IiDocumento4 páginasCalculo Igv IiElli RosseAún no hay calificaciones

- Afectacion Igv Primera Venta Inmueble ArticuloDocumento2 páginasAfectacion Igv Primera Venta Inmueble ArticuloOmar Romero SalirrosasAún no hay calificaciones

- Diapositivas Contratos de ConstrucciónDocumento15 páginasDiapositivas Contratos de ConstrucciónBrunoVillarrealDediosAún no hay calificaciones

- Primera Categoria 2023Documento19 páginasPrimera Categoria 2023Andrea Fabiana VeraAún no hay calificaciones

- IGVDocumento76 páginasIGVDiana Pariona AmayaAún no hay calificaciones

- IVA INMOBILIARIO 2020.ppt Version 1Documento31 páginasIVA INMOBILIARIO 2020.ppt Version 1Gonzalo Vergara BravoAún no hay calificaciones

- Renta de Segunda Categor A 2021 1Documento57 páginasRenta de Segunda Categor A 2021 1Emely Melissa Pumatinco HuariAún no hay calificaciones

- Primera Venta de Inmuebles Gravada Con El IgvDocumento16 páginasPrimera Venta de Inmuebles Gravada Con El IgvLESLY EVELYN TIRADO MEDINAAún no hay calificaciones

- Declaratoria de FabricaDocumento5 páginasDeclaratoria de FabricaVladi GLAún no hay calificaciones

- Evaluación de Proyectos InmobiliariosDocumento12 páginasEvaluación de Proyectos InmobiliariosRegularizaciones Valparaíso Viña del MarAún no hay calificaciones

- IGVDocumento7 páginasIGVMilagros Quispe PalominoAún no hay calificaciones

- Contrato de Agencia Modelo PeruanoDocumento3 páginasContrato de Agencia Modelo PeruanoValeria Dafne Garcia Melendez0% (1)

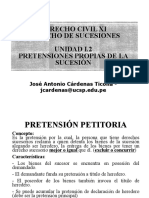

- Unidad I-1 Generalidades OkDocumento21 páginasUnidad I-1 Generalidades OkjcardentAún no hay calificaciones

- Unidad I-2 Acciones de La Sucesión OkDocumento9 páginasUnidad I-2 Acciones de La Sucesión OkOscar Choque ChambiAún no hay calificaciones

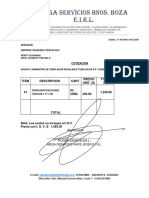

- Mega Servicios Hnos. Boza E.i.r.l.: CotizacionDocumento3 páginasMega Servicios Hnos. Boza E.i.r.l.: CotizacionScarlett Yesharet Neyra OlazabalAún no hay calificaciones

- Reformas ProcesalesDocumento24 páginasReformas ProcesalesDUMAR SAAVEDRAAún no hay calificaciones

- Portadas Cursos 2024Documento12 páginasPortadas Cursos 2024Scarlett Yesharet Neyra OlazabalAún no hay calificaciones

- Prof 140324 SB 1743 S & A Maquinarias y Servicios Generales S.R.L.Documento2 páginasProf 140324 SB 1743 S & A Maquinarias y Servicios Generales S.R.L.Scarlett Yesharet Neyra OlazabalAún no hay calificaciones

- (RE) 01 Válvula Angular NuevaDocumento1 página(RE) 01 Válvula Angular NuevaScarlett Yesharet Neyra OlazabalAún no hay calificaciones

- TUTELADocumento4 páginasTUTELAJulian Gonzalez Calderon100% (2)

- Tesis Caso HuatucoDocumento60 páginasTesis Caso HuatucoDelgado SjmAún no hay calificaciones

- Teoria de La Constitucion (Unidad 2)Documento17 páginasTeoria de La Constitucion (Unidad 2)Dinna MarAún no hay calificaciones

- Contrato Residente de Obra PDFDocumento3 páginasContrato Residente de Obra PDFJuan Bolaños Rodriguez100% (7)

- Son Realmente Vinculantes Los Acuerdos PlenariosDocumento6 páginasSon Realmente Vinculantes Los Acuerdos PlenariosFrankValleAún no hay calificaciones

- Imprimir Tasación 2Documento7 páginasImprimir Tasación 2Ines De la CruzAún no hay calificaciones

- Supuesto 6Documento2 páginasSupuesto 6MUSHU AZULAún no hay calificaciones

- Contrato de Compraventa FinalDocumento62 páginasContrato de Compraventa FinalJairo SicAún no hay calificaciones

- Línea de Tiempo RSVDocumento1 páginaLínea de Tiempo RSVZe Everaldo VicentelloAún no hay calificaciones

- Principios Rectores de La Administracion de Justicia Según El Cofj.Documento31 páginasPrincipios Rectores de La Administracion de Justicia Según El Cofj.StiagoGpAún no hay calificaciones

- Derecho Internacional PrivadoDocumento22 páginasDerecho Internacional PrivadoAlmari SalcedoAún no hay calificaciones

- Carta de Solicitud de Alquiler Alto PichiguaDocumento4 páginasCarta de Solicitud de Alquiler Alto PichiguaLUIS MIGUEL TORRES VARGASAún no hay calificaciones

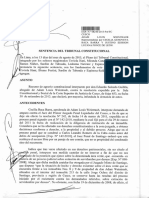

- Sentencia Juicio Oral y PublicoDocumento6 páginasSentencia Juicio Oral y PublicoAlmithaArAlvAún no hay calificaciones

- Contrato Arrendamiento Con Opción de CompraDocumento12 páginasContrato Arrendamiento Con Opción de CompraEmilano GomezAún no hay calificaciones

- Sistema QuimicoDocumento24 páginasSistema QuimicoMarkAún no hay calificaciones

- Derecho Comparado Sobre La EutanasiaDocumento4 páginasDerecho Comparado Sobre La EutanasiaAlvaro Colque GuarachiAún no hay calificaciones

- Leyes de KirchhoffDocumento5 páginasLeyes de KirchhoffPerla CLandeoAún no hay calificaciones

- Actividad Reforma Liberal Sexto BasicoDocumento2 páginasActividad Reforma Liberal Sexto BasicopedroAún no hay calificaciones

- 2013 AaDocumento10 páginas2013 AaDaniel Rafael DíazAún no hay calificaciones

- Ley No. 702, Ley Creadora Del Colegio Profesional de Medicina y Cirugía de NicaraguaDocumento7 páginasLey No. 702, Ley Creadora Del Colegio Profesional de Medicina y Cirugía de NicaraguaJoe PlattsAún no hay calificaciones

- ANEXO 2.2 Declaración Jurada de Cumplimiento de RequisitosDocumento1 páginaANEXO 2.2 Declaración Jurada de Cumplimiento de RequisitosEdwar SalinasAún no hay calificaciones

- Convenio Familiar Regimen de VisitasDocumento2 páginasConvenio Familiar Regimen de Visitasvmch999Aún no hay calificaciones

- Ley Procesal Más Benigna-Carlos Enrique LleraDocumento8 páginasLey Procesal Más Benigna-Carlos Enrique LleraAndresFernandezAún no hay calificaciones

- Sgap U1 A1 JorrDocumento3 páginasSgap U1 A1 JorrIvett Rodriguez50% (2)

- Plan Anual de Comision de Municio EscolarDocumento3 páginasPlan Anual de Comision de Municio Escolarjaguilart71Aún no hay calificaciones

- Ensayo Derecho de FamiliaDocumento14 páginasEnsayo Derecho de FamiliaFiorella RamirezAún no hay calificaciones

- Acta de Derechos Del Capturado 2Documento1 páginaActa de Derechos Del Capturado 2REYNALDO CASTROAún no hay calificaciones

- Normas Generales de Control GubernamentalDocumento147 páginasNormas Generales de Control GubernamentalThomás Junior Huamán PijoAún no hay calificaciones

- Certificado de Secretaria Solicitud de Registro BIRDocumento1 páginaCertificado de Secretaria Solicitud de Registro BIRScribdTranslationsAún no hay calificaciones

- Sofsky, W. (2016) - La Organización Del Terror PDFDocumento216 páginasSofsky, W. (2016) - La Organización Del Terror PDFNefcColomboAún no hay calificaciones