También podría gustarte

- Créditos y cobranzas: Enfoque profesionalDe EverandCréditos y cobranzas: Enfoque profesionalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Auditoria de Crédito y CobranzasDocumento5 páginasAuditoria de Crédito y CobranzasAngel del Cielo100% (1)

- Administracion de Cuentas Por Cobrar ApazaDocumento38 páginasAdministracion de Cuentas Por Cobrar ApazaJhonatan Llanos Cuyutupac75% (4)

- Prevision SocialDocumento2 páginasPrevision SocialvanesacgonzalezAún no hay calificaciones

- Tarea Semana 8 Finanzas Instruments FinancierosDocumento4 páginasTarea Semana 8 Finanzas Instruments Financierosnelson pinillaAún no hay calificaciones

- Resumenejecutivo 03Documento7 páginasResumenejecutivo 03dp6746002Aún no hay calificaciones

- Gestión de Las Cuentas Por CobrarDocumento30 páginasGestión de Las Cuentas Por CobrarFRANCY LORENA RAMIREZ SANDOVALAún no hay calificaciones

- ADMINISTRACION DE CUENTAS POR COBRAR FiDocumento20 páginasADMINISTRACION DE CUENTAS POR COBRAR FiEdward Ayma ChaupisAún no hay calificaciones

- Administración de Cuentas Por CobrarDocumento6 páginasAdministración de Cuentas Por CobrarKaryGarciaAún no hay calificaciones

- Capital de Trabajo-Ctas X CobrarDocumento34 páginasCapital de Trabajo-Ctas X CobrarMaria Chugnas SalvatierraAún no hay calificaciones

- Conceptos Aadministracion de CarteraDocumento11 páginasConceptos Aadministracion de CarteraJhonathan CastroAún no hay calificaciones

- Administracion de Las Cuentas Por CobrarDocumento30 páginasAdministracion de Las Cuentas Por CobrarAntonio ArceAún no hay calificaciones

- Cuentas Por Cobrar: Expositor: Lc. Leonardo Diaz NavaDocumento18 páginasCuentas Por Cobrar: Expositor: Lc. Leonardo Diaz NavaLeonardo Díaz NavaAún no hay calificaciones

- Administracion de Cuentas Por CobrarDocumento26 páginasAdministracion de Cuentas Por CobrarMartin Gino Morales CohailaAún no hay calificaciones

- Las Cuentas Por Cobrar Representan Derechos Exigibles Originados Por VentasDocumento6 páginasLas Cuentas Por Cobrar Representan Derechos Exigibles Originados Por VentasJose Fernando Cisneros MorenoAún no hay calificaciones

- Cuentas Por CobrarDocumento19 páginasCuentas Por CobrarKristian OsorioAún no hay calificaciones

- Gestión de CréditoDocumento13 páginasGestión de CréditoFlor MorenoAún no hay calificaciones

- Tema 6 Administracion de Cuentas Por CobrarDocumento6 páginasTema 6 Administracion de Cuentas Por CobrarFernando Mylan Villca PorcoAún no hay calificaciones

- Administracion de Cuentas Por CobrarDocumento25 páginasAdministracion de Cuentas Por CobrarJimmy CaraguayAún no hay calificaciones

- Administracion de Cartera ALEX MIRANDADocumento11 páginasAdministracion de Cartera ALEX MIRANDAAlex MirandaAún no hay calificaciones

- Administracion de Las Cuentas Por CobrarDocumento10 páginasAdministracion de Las Cuentas Por CobrarEduard Mauricio Ascanio RuedasAún no hay calificaciones

- Sesión 11-Ctas X Cobrar, Políticas de Crédito Utilidad MarginalDocumento95 páginasSesión 11-Ctas X Cobrar, Políticas de Crédito Utilidad MarginalKami HajuAún no hay calificaciones

- Politica de Inversion - Gestion CXCDocumento31 páginasPolitica de Inversion - Gestion CXCARNOLD MANUEL VILLAR VILORIAAún no hay calificaciones

- Exposición-Administración de Cuentas Por CobrarDocumento31 páginasExposición-Administración de Cuentas Por CobrarHector GarciaAún no hay calificaciones

- Administracion de La CarteraDocumento16 páginasAdministracion de La CarteraValentina Pelaez OrtizAún no hay calificaciones

- Administracion de La CarteraDocumento14 páginasAdministracion de La CarteraJorge BustamanteAún no hay calificaciones

- Esan - PEE - Gestión de Tesorería - Ses. 6Documento34 páginasEsan - PEE - Gestión de Tesorería - Ses. 6Claudia Sofia100% (1)

- Administracion de Las Cuentas Por CobrarDocumento41 páginasAdministracion de Las Cuentas Por CobrarSilvia VasquezAún no hay calificaciones

- Administración de Cuentas Por CobrarDocumento14 páginasAdministración de Cuentas Por CobrarEdson CallesAún no hay calificaciones

- Manejo de CarteraDocumento12 páginasManejo de CarteraKenny LugoAún no hay calificaciones

- Cuentas Por CobrarDocumento66 páginasCuentas Por CobrarUrielEnriqueAmadorCastillo33% (3)

- Administracion de Cuentas Por CobrarDocumento22 páginasAdministracion de Cuentas Por CobrarMilton Guerra100% (1)

- Administración Financiera de Cuentas Por CobrarDocumento7 páginasAdministración Financiera de Cuentas Por Cobrarjoherpe2000Aún no hay calificaciones

- RIVASROMAN DIANALIZBETH AdminCtasXcobrarDocumento3 páginasRIVASROMAN DIANALIZBETH AdminCtasXcobrarLizbeth RivasAún no hay calificaciones

- Administración Del Crédito, Cuentas Por Cobrar y El InventarioDocumento106 páginasAdministración Del Crédito, Cuentas Por Cobrar y El InventarioAugustoBriAún no hay calificaciones

- Cuentas Por CobrarDocumento4 páginasCuentas Por CobrarLizbeth RivasAún no hay calificaciones

- Administración Financiera 2 5c Del CreditoDocumento6 páginasAdministración Financiera 2 5c Del Creditocristian_andres_17Aún no hay calificaciones

- Equipo 10 - 4.4.2 y 4.4.3Documento17 páginasEquipo 10 - 4.4.2 y 4.4.3Castillo Martinez Rocio de JesusAún no hay calificaciones

- Unidad II. - Capítulo 3. - Gestion de CarteraDocumento10 páginasUnidad II. - Capítulo 3. - Gestion de CarteraCristian TipanAún no hay calificaciones

- 4.4 Admiistracion de Cuentas Por CobrarDocumento43 páginas4.4 Admiistracion de Cuentas Por CobrarPaola Liseth Miranda0% (2)

- Mapa Conceptual de Adm de CXCDocumento6 páginasMapa Conceptual de Adm de CXCno manches we :vAún no hay calificaciones

- Cuentas-Por-Cobrar y Por PagarDocumento40 páginasCuentas-Por-Cobrar y Por PagarCarlos cuello perez100% (1)

- Planeacion Cuentas Por CobrarDocumento34 páginasPlaneacion Cuentas Por Cobrarsteven mendoza lopezAún no hay calificaciones

- Administración de CarteraDocumento13 páginasAdministración de Carteradomingo valeroAún no hay calificaciones

- Finanzas 3Documento8 páginasFinanzas 3Nidia Hernandez DiazAún no hay calificaciones

- Administración de Las Cuentas Por CobrarDocumento5 páginasAdministración de Las Cuentas Por CobrarAntonio ArceAún no hay calificaciones

- GESTIÓN DE CRÉDITOS Y COBRANZASss PDFDocumento8 páginasGESTIÓN DE CRÉDITOS Y COBRANZASss PDFS'teven Renteria RuizAún no hay calificaciones

- Diapositivas de Cobranza JaimeDocumento34 páginasDiapositivas de Cobranza JaimeJESUS ALFREDOAún no hay calificaciones

- GarciaZepeda AnaGabriela EjercicioDocumento8 páginasGarciaZepeda AnaGabriela EjercicioAnna GarciaAún no hay calificaciones

- Unidad IV Cuentas Por CobrarDocumento32 páginasUnidad IV Cuentas Por CobrarLuz SalinasAún no hay calificaciones

- Libro Finanzas 4Documento156 páginasLibro Finanzas 4cristian elisandro martinez ruizAún no hay calificaciones

- Finanzas Cuentas Por CobrarDocumento21 páginasFinanzas Cuentas Por CobrarTania Maribel Porco CalizayaAún no hay calificaciones

- (Presentacion de Diapositivas) AdmDocumento15 páginas(Presentacion de Diapositivas) AdmAlberto JancoAún no hay calificaciones

- Cuentas Por Cobrar ImprimirDocumento9 páginasCuentas Por Cobrar ImprimirWELMAR RINCONAún no hay calificaciones

- Administración de Cuentas Por CobrarDocumento7 páginasAdministración de Cuentas Por CobrarIrving SCAún no hay calificaciones

- Grupo 1 (2) - Políticas de CréditoDocumento13 páginasGrupo 1 (2) - Políticas de CréditoDiego GallardoAún no hay calificaciones

- ADMINISTRACION DE LA CUENTAS POR COBRAR para Consulta ExamenDocumento10 páginasADMINISTRACION DE LA CUENTAS POR COBRAR para Consulta Examenjhons urguayAún no hay calificaciones

- Admin de Carte de Clientes 1Documento27 páginasAdmin de Carte de Clientes 1Mauricio Fernandez OlivaresAún no hay calificaciones

- LDSA - Evidencia5 - Marco TeoricoDocumento5 páginasLDSA - Evidencia5 - Marco TeoricoDaniel SalinasAún no hay calificaciones

- Tarea 6.1 Administraci N de Las Cuentas y Efectos A Cobrar y La Administraci N de Los Inventarios LiDocumento7 páginasTarea 6.1 Administraci N de Las Cuentas y Efectos A Cobrar y La Administraci N de Los Inventarios LiYissellis SanchezAún no hay calificaciones

- Las Finanzas y Las Cuentas Por CobrarDocumento19 páginasLas Finanzas y Las Cuentas Por CobrarAmii Bautiista33% (3)

- Administración de Las Cuentas Por CobrarDocumento37 páginasAdministración de Las Cuentas Por CobrarJESUS ARNULFO GUTIERREZ GONZALEZAún no hay calificaciones

- Formato Ejemplo Carta Liberación Practicas ProfesionalesDocumento1 páginaFormato Ejemplo Carta Liberación Practicas ProfesionalesvanesacgonzalezAún no hay calificaciones

- Prevision y Seguridad SocialDocumento3 páginasPrevision y Seguridad SocialvanesacgonzalezAún no hay calificaciones

- Transacciones en Moneda Extranjera EjercicioDocumento2 páginasTransacciones en Moneda Extranjera Ejerciciovanesacgonzalez100% (1)

- Hoework 24 Al 27 de Oct.Documento2 páginasHoework 24 Al 27 de Oct.vanesacgonzalezAún no hay calificaciones

- Nif 2022 Cursos 370Documento5 páginasNif 2022 Cursos 370Ana TuquerresAún no hay calificaciones

- Ptu ConceptosDocumento2 páginasPtu ConceptosvanesacgonzalezAún no hay calificaciones

- Sistema Monetario InternacionalDocumento10 páginasSistema Monetario InternacionalvanesacgonzalezAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionariovanesacgonzalezAún no hay calificaciones

- Intermediación FinancieraDocumento9 páginasIntermediación FinancieravanesacgonzalezAún no hay calificaciones

- BursatilidadDocumento10 páginasBursatilidadvanesacgonzalezAún no hay calificaciones

- Seguro y FianzaDocumento2 páginasSeguro y FianzavanesacgonzalezAún no hay calificaciones

- Sistema de Ahorro para El RetiroDocumento9 páginasSistema de Ahorro para El RetirovanesacgonzalezAún no hay calificaciones

- Intermediación Financiera 2Documento5 páginasIntermediación Financiera 2vanesacgonzalezAún no hay calificaciones

- 7.1 Capitulo Xii Facultades de Comprobación de Las Autoridades Fiscales PDFDocumento12 páginas7.1 Capitulo Xii Facultades de Comprobación de Las Autoridades Fiscales PDFvanesacgonzalezAún no hay calificaciones

- Elaboración de Manuales de ProcedimientosDocumento10 páginasElaboración de Manuales de ProcedimientosvanesacgonzalezAún no hay calificaciones

- Facultades de Comprobación de Las Autoridades Fiscales - Derecho FiscalDocumento12 páginasFacultades de Comprobación de Las Autoridades Fiscales - Derecho FiscalvanesacgonzalezAún no hay calificaciones

- CONTRIBUCIONES DE MEJORAS - Derecho FiscalDocumento12 páginasCONTRIBUCIONES DE MEJORAS - Derecho FiscalvanesacgonzalezAún no hay calificaciones

- LFDCDocumento7 páginasLFDCFlavio NdlAún no hay calificaciones

- Extincion de Las Obligaciones Fiscales - Derecho FiscalDocumento16 páginasExtincion de Las Obligaciones Fiscales - Derecho FiscalvanesacgonzalezAún no hay calificaciones

- MEDIOS DE IMPUGNACIÓN DE LEGALIDAD - Derecho FiscalDocumento37 páginasMEDIOS DE IMPUGNACIÓN DE LEGALIDAD - Derecho FiscalvanesacgonzalezAún no hay calificaciones

- Un Plan de Vida - Luis CastanedaDocumento55 páginasUn Plan de Vida - Luis Castanedavanesacgonzalez100% (2)

- Proyecto Estadistica - Estudiantes y Los VideojuegosDocumento19 páginasProyecto Estadistica - Estudiantes y Los VideojuegosvanesacgonzalezAún no hay calificaciones

- Ejemplo de Catálogo de CuentasDocumento3 páginasEjemplo de Catálogo de CuentasvanesacgonzalezAún no hay calificaciones

- Introduccion Al Estudio Del Derecho 1 SemestreDocumento70 páginasIntroduccion Al Estudio Del Derecho 1 SemestreNayeli Granados60% (5)

- Ig 2023 19 e Afip Dgadua 1699019893Documento3 páginasIg 2023 19 e Afip Dgadua 1699019893María Elsa CoronelAún no hay calificaciones

- Borme A 2022 175 06Documento2 páginasBorme A 2022 175 06Capireo BoniatoAún no hay calificaciones

- CASO NETFLIX Grupo3Documento4 páginasCASO NETFLIX Grupo3Christian PazAún no hay calificaciones

- Ficha 22 Clase 4to SecundariaDocumento2 páginasFicha 22 Clase 4to SecundariaHilder Lozada VasquezAún no hay calificaciones

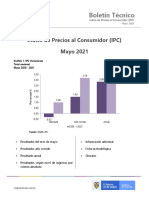

- Ipc 2021Documento17 páginasIpc 2021Juan Fernando Camacho HenaoAún no hay calificaciones

- F-062 Guà A de Aprendizaje 2 Sociales 11Documento3 páginasF-062 Guà A de Aprendizaje 2 Sociales 11Andrés CardonaAún no hay calificaciones

- Tarea 4 - Simulador - Monica Paulina Manquillo LopezDocumento7 páginasTarea 4 - Simulador - Monica Paulina Manquillo LopezPaulina Manquillo100% (1)

- Contratos Petroleros BoliviaDocumento35 páginasContratos Petroleros BoliviarodrigoAún no hay calificaciones

- Universidad Nacional Intercultural de La Selva Central Facultad de IngenieriaDocumento26 páginasUniversidad Nacional Intercultural de La Selva Central Facultad de IngenieriaAder JustanoAún no hay calificaciones

- Universidad Libre Seccional CaliDocumento6 páginasUniversidad Libre Seccional CaliLaly MontañoAún no hay calificaciones

- Contrato de Arrendamiento Apartaestudio 1Documento9 páginasContrato de Arrendamiento Apartaestudio 1angie gomezAún no hay calificaciones

- Trabajo MilletichDocumento7 páginasTrabajo MilletichGERARDO OSEMBERGAún no hay calificaciones

- Sistemas Contables I 3Documento18 páginasSistemas Contables I 3Diana De la cruzAún no hay calificaciones

- Guion - CostosDocumento2 páginasGuion - Costosjhoan lopezAún no hay calificaciones

- 1.2 Ejercicio Caja Banco (Juan Javier Reymundo Escobar)Documento1 página1.2 Ejercicio Caja Banco (Juan Javier Reymundo Escobar)Juan Re'Aún no hay calificaciones

- Lineamientos de InvestigaciónDocumento23 páginasLineamientos de InvestigaciónLeonardo Amiel Vidurrizaga PeraltaAún no hay calificaciones

- Taller Construyendo Mi EmpresaDocumento3 páginasTaller Construyendo Mi EmpresaAndrea VillegasAún no hay calificaciones

- ClienteDocumento48 páginasClienteJhoel LlanosAún no hay calificaciones

- Constitución y Organización de MypesDocumento2 páginasConstitución y Organización de MypesFredy Condori ChahuaAún no hay calificaciones

- PNT Aeo Coopacma Micro LotesDocumento75 páginasPNT Aeo Coopacma Micro LotescayatopaAún no hay calificaciones

- Sistema Financiero (Separata)Documento2 páginasSistema Financiero (Separata)Patricia Calla ParilloAún no hay calificaciones

- Guía ApvDocumento5 páginasGuía Apvoscar rojasAún no hay calificaciones

- Contrato de Trabajo Sujeto A Modalidad Por Necesidades Del MercadoDocumento1 páginaContrato de Trabajo Sujeto A Modalidad Por Necesidades Del MercadoDiego AyalaAún no hay calificaciones

- Equipo 6 Gestion-de-Almacenes-en-Procesos-MultimodalesDocumento28 páginasEquipo 6 Gestion-de-Almacenes-en-Procesos-MultimodalesSalatiel Rodrigo Naranjo LazaroAún no hay calificaciones

- S1y2 SCM y VUCA-logisticaDocumento33 páginasS1y2 SCM y VUCA-logisticaaracely inga silvaAún no hay calificaciones

- Mof TecnasaDocumento18 páginasMof TecnasasindeyhornacastroAún no hay calificaciones

- Word de Proyecto FinalDocumento33 páginasWord de Proyecto FinalCAROL ROSAMARIA OCAMPO JARAAún no hay calificaciones

- Caso N. 1 y CIA El Trebol Solución Practica Modulo IIIDocumento10 páginasCaso N. 1 y CIA El Trebol Solución Practica Modulo IIIEcko DeltaAún no hay calificaciones

- Representación Gráfica de Los Recursos Naturales e Infraestructura.Documento26 páginasRepresentación Gráfica de Los Recursos Naturales e Infraestructura.Manlio Uc LeónAún no hay calificaciones