También podría gustarte

- Gestión de Cuentas por CobrarDocumento14 páginasGestión de Cuentas por CobrarEdson CallesAún no hay calificaciones

- Definiciones BasicasDocumento13 páginasDefiniciones Basicasmari100% (1)

- Temario - Toma de Decisiones Administrativas y FinancierasDocumento88 páginasTemario - Toma de Decisiones Administrativas y FinancierasKevin ArmeAún no hay calificaciones

- Estrategias en El Proceso de CobranzaDocumento9 páginasEstrategias en El Proceso de Cobranzamonica tatiana quitianAún no hay calificaciones

- Gestión de cuentas por cobrar y riesgos crediticiosDocumento51 páginasGestión de cuentas por cobrar y riesgos crediticiosHenry D. Gonzales100% (1)

- Fernandez, R. (2007) - Manual para Elaborar Un Plan de Mercadotecnia. McGrawHill. ISBN 978-970-10-6054-4 PDFDocumento222 páginasFernandez, R. (2007) - Manual para Elaborar Un Plan de Mercadotecnia. McGrawHill. ISBN 978-970-10-6054-4 PDFMauricio GarciaAún no hay calificaciones

- Fundamentos de AdministracionDocumento18 páginasFundamentos de AdministracionMartinez Amaro Juan ManuelAún no hay calificaciones

- CicloVidaServicioClienteDocumento6 páginasCicloVidaServicioClienteFERNANDO FALLA BARRIENTOSAún no hay calificaciones

- Unidad 5. Recurso 3. Servicio Como Producto y Oferta de ServiciosDocumento17 páginasUnidad 5. Recurso 3. Servicio Como Producto y Oferta de ServiciosNicol Marte100% (2)

- Precio MARKETINGDocumento7 páginasPrecio MARKETINGManuela Betancur VargasAún no hay calificaciones

- Las Políticas de Crédito Aplicadas en Las Empresas y El Proceso de Manejo Del EfectivoDocumento7 páginasLas Políticas de Crédito Aplicadas en Las Empresas y El Proceso de Manejo Del EfectivoFred AbelAún no hay calificaciones

- Políticas de cobranza y métodos de evaluación de cuentas por cobrarDocumento18 páginasPolíticas de cobranza y métodos de evaluación de cuentas por cobrarGraciela RomanAún no hay calificaciones

- Marketing de FidelizaciónDocumento7 páginasMarketing de FidelizaciónIsabel MacuriAún no hay calificaciones

- Organigramas y manuales administrativosDocumento55 páginasOrganigramas y manuales administrativoseyamAún no hay calificaciones

- PricingDocumento4 páginasPricingENMILY MARIAN RONQUILLO DE PAZAún no hay calificaciones

- Ensayo de Las Ventajas y Desventajas de La Organizacion Por ObjetivosDocumento7 páginasEnsayo de Las Ventajas y Desventajas de La Organizacion Por ObjetivosJessie MaridueñaAún no hay calificaciones

- Ciclo de ServicioDocumento5 páginasCiclo de ServicioJennifer TorradoAún no hay calificaciones

- Repensar La PobrezaDocumento5 páginasRepensar La PobrezaGuillermo AltenhordtAún no hay calificaciones

- Estrategia Proceso de Crédito y CobranzaDocumento101 páginasEstrategia Proceso de Crédito y CobranzaanaAún no hay calificaciones

- I.O.4 MANUAL DE CROWDFUNDING Español 15221Documento50 páginasI.O.4 MANUAL DE CROWDFUNDING Español 15221javidmdAún no hay calificaciones

- CA So WalmartDocumento3 páginasCA So WalmartMiguel OrdazAún no hay calificaciones

- Centro de Artes y Oficios en La Unión, ZacapaDocumento189 páginasCentro de Artes y Oficios en La Unión, ZacapaDanielaAún no hay calificaciones

- Apo - Administracion Por ObjetivosDocumento8 páginasApo - Administracion Por ObjetivosJuan Diaz GuevaraAún no hay calificaciones

- Procesos de CobranzaDocumento26 páginasProcesos de CobranzaErika MateusAún no hay calificaciones

- Fijación de Precios en El Comercio de Productos MinerosDocumento11 páginasFijación de Precios en El Comercio de Productos MinerosluisAún no hay calificaciones

- Marketing Relacional y Retencion de ClientesDocumento3 páginasMarketing Relacional y Retencion de ClienteskmantillaAún no hay calificaciones

- Presentación EstrategiaDocumento3 páginasPresentación EstrategiaElian Geovanny Navarrete100% (1)

- Las Expectativas Del ClienteDocumento4 páginasLas Expectativas Del ClienteJocelyneAún no hay calificaciones

- Productos y Servicios FinancierosDocumento37 páginasProductos y Servicios FinancierosJenny MejiaAún no hay calificaciones

- Evaluación Continua #03. 1Documento4 páginasEvaluación Continua #03. 1AlbertAún no hay calificaciones

- La Venta de ServiciosDocumento8 páginasLa Venta de ServiciosDiana Arisbe Martinez ValadesAún no hay calificaciones

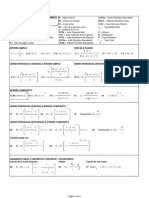

- Fórmulas financierasDocumento2 páginasFórmulas financierasfridargAún no hay calificaciones

- InfografíasDocumento11 páginasInfografíasMacarena NechmeAún no hay calificaciones

- Clase 3 - Pricing de CréditosDocumento28 páginasClase 3 - Pricing de CréditosDiana Cristina Guzmán ReyesAún no hay calificaciones

- Cinco pasos para mejorar el manejo de tu cartera de clientesDocumento16 páginasCinco pasos para mejorar el manejo de tu cartera de clientesLiz100% (1)

- Servicio al cliente: definición, importancia y tipos de clientesDocumento5 páginasServicio al cliente: definición, importancia y tipos de clientesjazminAún no hay calificaciones

- Recuperación de cartera con enfoque al clienteDocumento2 páginasRecuperación de cartera con enfoque al clienteMaira TousAún no hay calificaciones

- Renteria Cynthia Act1 3Documento4 páginasRenteria Cynthia Act1 3Cynthia BasurtoAún no hay calificaciones

- Factoraje Financiero y AutofinanciamientoDocumento24 páginasFactoraje Financiero y AutofinanciamientoJose Roberto Zarate PeriañezAún no hay calificaciones

- 1.1adquisición de Empresas y Enfoques FinancierosDocumento23 páginas1.1adquisición de Empresas y Enfoques FinancierosDarcy Pacita Molina Villagomez100% (1)

- Elaboracion y Desarrollo de Los Planes de CobranzaDocumento3 páginasElaboracion y Desarrollo de Los Planes de Cobranzaorleidis02090% (2)

- Analisis FinancieroDocumento28 páginasAnalisis Financierowasac34567Aún no hay calificaciones

- El Benchmarking La Importancia de Analizar El Mercado - en 50 Minutos (1) - 13Documento1 páginaEl Benchmarking La Importancia de Analizar El Mercado - en 50 Minutos (1) - 13Victor AlvarezAún no hay calificaciones

- Plan Exportador Vestidos de BañoDocumento99 páginasPlan Exportador Vestidos de BañokarimAún no hay calificaciones

- Entregable 1 MercadotecniaDocumento5 páginasEntregable 1 MercadotecniaDaniel Vega100% (1)

- Laboratorio Punto de EquilibrioDocumento14 páginasLaboratorio Punto de EquilibrioRubi PalaciosAún no hay calificaciones

- Administración Financiera en La TesoreríaDocumento5 páginasAdministración Financiera en La TesoreríaLuis Hassiel Zuniga CanoAún no hay calificaciones

- Invest MercDocumento14 páginasInvest MercCarels Rìos Liendo67% (3)

- Marketing Orientado Al ClienteDocumento17 páginasMarketing Orientado Al ClienteMartotha CoronaAún no hay calificaciones

- Estado de Flujos de EfectivoDocumento5 páginasEstado de Flujos de EfectivoDamaris CastroAún no hay calificaciones

- Ejemplo Manual de CreditoDocumento16 páginasEjemplo Manual de CreditoBlanca Nellys Membreño Castilblanco100% (1)

- Como Recuperar El Control de Un Equipo de Ventas Sin RumboDocumento5 páginasComo Recuperar El Control de Un Equipo de Ventas Sin RumboEduardo Antonio Duran SepulvedaAún no hay calificaciones

- Donación de cóndor de California al Parque Nacional Sierra de San Pedro MártirDocumento1 páginaDonación de cóndor de California al Parque Nacional Sierra de San Pedro MártirAlex LunaAún no hay calificaciones

- Gestión de proveedores y homologaciónDocumento11 páginasGestión de proveedores y homologaciónluar_deoz07Aún no hay calificaciones

- Chilaquilocos Final 2020aDocumento153 páginasChilaquilocos Final 2020aluis fernando mejiaAún no hay calificaciones

- Qué Es El Marketing de ServiciosDocumento11 páginasQué Es El Marketing de ServiciosJOSE MANUEL BALDARRAGO OLAZA100% (1)

- Evaluación Económica de InversionesDe EverandEvaluación Económica de InversionesAún no hay calificaciones

- Casos Empresariales En El Sur De TamaulipasDe EverandCasos Empresariales En El Sur De TamaulipasAún no hay calificaciones

- Factores determinantes del proceso de creación y consolidación de empresasDe EverandFactores determinantes del proceso de creación y consolidación de empresasAún no hay calificaciones

- La dirección de empresas ante los retos del siglo XXI: Homenaje al profesor Juan José Renau PiquerasDe EverandLa dirección de empresas ante los retos del siglo XXI: Homenaje al profesor Juan José Renau PiquerasAún no hay calificaciones

- El Patron OroDocumento23 páginasEl Patron Orojoherpe2000Aún no hay calificaciones

- Instrumentos FinancierosDocumento8 páginasInstrumentos Financierosjoherpe2000Aún no hay calificaciones

- Fuentes de FinanciaciónDocumento7 páginasFuentes de Financiaciónjoherpe2000Aún no hay calificaciones

- Cuentas Por Cobrar ProblemasDocumento5 páginasCuentas Por Cobrar Problemasjoherpe2000Aún no hay calificaciones

- Analisis de Estados FinancierosDocumento25 páginasAnalisis de Estados Financierosjoherpe2000Aún no hay calificaciones

- La Esencia Del Control AdministrativoDocumento4 páginasLa Esencia Del Control Administrativojoherpe2000Aún no hay calificaciones

- Rendimientos en La BolsaDocumento1 páginaRendimientos en La Bolsajoherpe2000Aún no hay calificaciones

- Ley de Mercado de ValoresDocumento204 páginasLey de Mercado de ValoresortizAún no hay calificaciones

- Trading Bolsa Precio y VolumenDocumento111 páginasTrading Bolsa Precio y VolumenCarlos Hernandez100% (3)

- Mercado FinancieroDocumento17 páginasMercado FinancieroMyriam Canaval HernandezAún no hay calificaciones

- Bolsa Mexicana de ValoresDocumento11 páginasBolsa Mexicana de Valoresjoherpe2000Aún no hay calificaciones

- Problemas Relacionados Con El Tema de Inventarios OkyDocumento8 páginasProblemas Relacionados Con El Tema de Inventarios OkyRoger Mauricio TovarAún no hay calificaciones

- Analisis de TendenciasDocumento2 páginasAnalisis de Tendenciasjoherpe2000100% (1)

- TiposRegímenesCambiariosDocumento3 páginasTiposRegímenesCambiariosjoherpe2000Aún no hay calificaciones

- Capital de RiesgoDocumento11 páginasCapital de Riesgojoherpe2000Aún no hay calificaciones

- DevaluaciónDocumento13 páginasDevaluaciónjoherpe2000Aún no hay calificaciones

- Bolsa Mexicana de ValoresDocumento19 páginasBolsa Mexicana de Valoresjoherpe2000Aún no hay calificaciones

- Saldos de EfectivoDocumento4 páginasSaldos de Efectivojoherpe2000Aún no hay calificaciones

- Concepto de Liquidez InternacionalDocumento4 páginasConcepto de Liquidez Internacionaljoherpe2000Aún no hay calificaciones

- Back Front y Middle OfficeDocumento3 páginasBack Front y Middle Officejoherpe2000Aún no hay calificaciones

- Administración de InvetariosDocumento9 páginasAdministración de Invetariosjoherpe2000Aún no hay calificaciones

- Régimen CambiarioDocumento7 páginasRégimen Cambiariojoherpe2000Aún no hay calificaciones

- Acuerdos No ArancelariosDocumento1 páginaAcuerdos No Arancelariosjoherpe2000Aún no hay calificaciones

- Mercados EficientesDocumento3 páginasMercados Eficientesjoherpe2000Aún no hay calificaciones

- Endeudamiento EmpresarialDocumento5 páginasEndeudamiento Empresarialjoherpe2000Aún no hay calificaciones

- Análisis de Estados FinancierosDocumento3 páginasAnálisis de Estados Financierosjoherpe2000Aún no hay calificaciones

- Generalidades de Los Estados FinancierosDocumento5 páginasGeneralidades de Los Estados Financierosjoherpe2000Aún no hay calificaciones

- Qué Es ProMéxicoDocumento3 páginasQué Es ProMéxicojoherpe2000Aún no hay calificaciones

- Responsabilidades Del Administrador FinancieroDocumento1 páginaResponsabilidades Del Administrador Financierojoherpe2000Aún no hay calificaciones

- Nia Nita Nisr Nitr 2015-1Documento34 páginasNia Nita Nisr Nitr 2015-1Jessica White100% (3)

- Caso 3. United ParcelDocumento27 páginasCaso 3. United ParcelYosary LópezAún no hay calificaciones

- Codigo de TrabajoDocumento133 páginasCodigo de Trabajoazucena.100% (15)

- 1 - TallerParqueadero-FURSPDocumento2 páginas1 - TallerParqueadero-FURSPAnderson AlvaradoAún no hay calificaciones

- Análisis estadístico de comisiones de ventasDocumento5 páginasAnálisis estadístico de comisiones de ventasFabiola Escamilla DAún no hay calificaciones

- Requisitos e interpretación de la Norma ISO 45001:2018Documento8 páginasRequisitos e interpretación de la Norma ISO 45001:2018Sandra Patricia Sanchez Forero75% (4)

- Jorda Sanz CarmenDocumento474 páginasJorda Sanz Carmenbrayan andres alegria lunaAún no hay calificaciones

- Tributación Empresas ConstructorasDocumento31 páginasTributación Empresas Constructorasdaeurobeat100% (2)

- Buses Carrocerías Brochure Empresa LíderDocumento8 páginasBuses Carrocerías Brochure Empresa Líderyadelin Flores ArenalesAún no hay calificaciones

- Autorizacion Tratamiento Datos Personales LUBRITEXASDocumento1 páginaAutorizacion Tratamiento Datos Personales LUBRITEXASPaniagua PatriciaAún no hay calificaciones

- Tipos de Impuestos y Retenciones Del EcuadorDocumento7 páginasTipos de Impuestos y Retenciones Del EcuadorGENESIS ASTRID LEON MORRILLOAún no hay calificaciones

- SST-PD-086 Procedimiento de Comunicación, Participación y ConsultaDocumento11 páginasSST-PD-086 Procedimiento de Comunicación, Participación y Consultayenifer suarez100% (1)

- Descripción Del Proceso ProductivoDocumento4 páginasDescripción Del Proceso ProductivoDavid vasquezAún no hay calificaciones

- Retos y Oportunidades de La Economía Popular y SolidariaDocumento6 páginasRetos y Oportunidades de La Economía Popular y Solidariaxavier carvajalAún no hay calificaciones

- Presunción de relación laboral en representante de jugadores de fútbolDocumento5 páginasPresunción de relación laboral en representante de jugadores de fútboldelisyd delisydAún no hay calificaciones

- 9 Actividad 9 Transf Taller PracticoDocumento2 páginas9 Actividad 9 Transf Taller PracticoHeidy SuarezAún no hay calificaciones

- Gestión de precios: Factores y políticasDocumento9 páginasGestión de precios: Factores y políticasDiana YaguanaAún no hay calificaciones

- Globalizacion y NegociosDocumento28 páginasGlobalizacion y NegociosYeca Muñoz CurielAún no hay calificaciones

- Tarea Calidad Total Final.Documento50 páginasTarea Calidad Total Final.César DomínguezAún no hay calificaciones

- Creación de un puesto de Administrador I en Serinpro MonitoreoDocumento14 páginasCreación de un puesto de Administrador I en Serinpro MonitoreoCarlos E Campos DAún no hay calificaciones

- Tipos de Clientes en Un RestauranteDocumento8 páginasTipos de Clientes en Un RestauranteMarcos Eduardo Pineda GarridoAún no hay calificaciones

- Proceso Admnistrativo BembosDocumento10 páginasProceso Admnistrativo BembosAngela Vasquez YesquenAún no hay calificaciones

- Acta de Ingles 1Documento3 páginasActa de Ingles 1Anonymous AdjbTQmRAún no hay calificaciones

- Parcial Final - Teoria 1 APA 1.50.45 A. MDocumento37 páginasParcial Final - Teoria 1 APA 1.50.45 A. MDavid EscobarAún no hay calificaciones

- Ingeniería en Mantenimiento Industrial: Hoja de Asignatura Con Desglose de Unidades TemáticasDocumento17 páginasIngeniería en Mantenimiento Industrial: Hoja de Asignatura Con Desglose de Unidades TemáticasEduardo Mata GamezAún no hay calificaciones

- Unidad 1 Nociones FundamentalesDocumento54 páginasUnidad 1 Nociones Fundamentales2020 Der CONTRERAS RESENDIZ LUIS ANTONIOAún no hay calificaciones

- Estudio Administrativo de Una Empresa de TransporteDocumento49 páginasEstudio Administrativo de Una Empresa de TransporteMiguel Angel Gutierrez GambettaAún no hay calificaciones

- Taller 4 - Dinamica de Asignacion de RolesDocumento7 páginasTaller 4 - Dinamica de Asignacion de RolesAndrea Cotes100% (1)

- Identificación Aspectos AmbientalesDocumento11 páginasIdentificación Aspectos AmbientalesEder Vidaurre GonzalesAún no hay calificaciones

- AP05 EV03 Dise o Del Producto o Servicio 2Documento23 páginasAP05 EV03 Dise o Del Producto o Servicio 2Yelisabeth SabayeAún no hay calificaciones