También podría gustarte

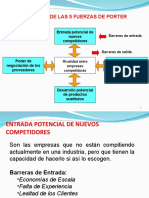

- Las cinco fuerzas de Porter: Cómo distanciarse de la competencia con éxitoDe EverandLas cinco fuerzas de Porter: Cómo distanciarse de la competencia con éxitoCalificación: 4.5 de 5 estrellas4.5/5 (14)

- Resumen de La estrategia del océano azul de W. Chan Kim y Renée MauborgneDe EverandResumen de La estrategia del océano azul de W. Chan Kim y Renée MauborgneCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Modelo de las 5 fuerzas de PorterDocumento32 páginasModelo de las 5 fuerzas de PorterbrandonAún no hay calificaciones

- Resumen de El márketing según Kotler de Philip KotlerDe EverandResumen de El márketing según Kotler de Philip KotlerAún no hay calificaciones

- Resumen de Rethinking the Sales Force de Neil Rackham y John De VincentisDe EverandResumen de Rethinking the Sales Force de Neil Rackham y John De VincentisAún no hay calificaciones

- Las Fuerzas Competitivas de PorterDocumento56 páginasLas Fuerzas Competitivas de PorterErick CamposAún no hay calificaciones

- Diamante de PorterDocumento5 páginasDiamante de PorterDani Belen CaballeroAún no hay calificaciones

- Métodos de explotación subterránea en minería de cobreDocumento3 páginasMétodos de explotación subterránea en minería de cobreEsteban MalebránAún no hay calificaciones

- EIE 6. Creación Empresa PDFDocumento18 páginasEIE 6. Creación Empresa PDFagnnes33% (3)

- Análisis Industrial de PorterDocumento16 páginasAnálisis Industrial de PorterGeeo Interdonato PalaciosAún no hay calificaciones

- 4.4 Clasificacion de InventariosDocumento3 páginas4.4 Clasificacion de InventariosEsmeralda Martinez Jeronimo100% (2)

- Taf CentrumDocumento181 páginasTaf Centrumrosaelva-12Aún no hay calificaciones

- G1t1-Cuadro de Mando Integral o BSCDocumento14 páginasG1t1-Cuadro de Mando Integral o BSCBarrios MadeAún no hay calificaciones

- Matriz AxiológicaDocumento2 páginasMatriz AxiológicaJorge Isaac Agudelo Gutiérrez93% (14)

- NOVAPLAZADocumento20 páginasNOVAPLAZANando Vigo100% (1)

- Estrategias de derivados que terminaron en pérdidasDocumento4 páginasEstrategias de derivados que terminaron en pérdidasAkemi Espinoza ParedesAún no hay calificaciones

- Caso Practico Gestión de OperacionesDocumento5 páginasCaso Practico Gestión de OperacionesMauricio Vargas Quilodran100% (1)

- Método UNE 66177 - Integración SGS MensajeríaDocumento7 páginasMétodo UNE 66177 - Integración SGS MensajeríaandrefelizzAún no hay calificaciones

- Plan de Negocios Semana 3Documento9 páginasPlan de Negocios Semana 3Nicol Bahamonde40% (5)

- Análisis competitivo sector industrialDocumento22 páginasAnálisis competitivo sector industrialJorge Lorca Romero0% (1)

- LAS 5 FUERZAS COMPETITIVAS Michael Porter 1 Er SEMESTRE 2020Documento19 páginasLAS 5 FUERZAS COMPETITIVAS Michael Porter 1 Er SEMESTRE 2020Monica MendezAún no hay calificaciones

- MicroentornoDocumento19 páginasMicroentornoqidagestionAún no hay calificaciones

- Capitulo 3, Parte 1Documento33 páginasCapitulo 3, Parte 1Carlos Manuel AlvarezAún no hay calificaciones

- MICROENTORNODocumento18 páginasMICROENTORNOCrystal KelleyAún no hay calificaciones

- MKT Sesión 5rrrhDocumento24 páginasMKT Sesión 5rrrhannetileAún no hay calificaciones

- 5 Fuerzas de PorterDocumento60 páginas5 Fuerzas de PorterVianney MariacaAún no hay calificaciones

- Analisis InternoDocumento22 páginasAnalisis InternoLuz Jenny Quinde ValdiviezoAún no hay calificaciones

- Modelo cinco fuerzas Porter análisis industria estrategia empresaDocumento14 páginasModelo cinco fuerzas Porter análisis industria estrategia empresaFatima FernandezAún no hay calificaciones

- Analisis Del Sector Industrial M - PorterDocumento15 páginasAnalisis Del Sector Industrial M - PorterMauro CoelloAún no hay calificaciones

- Análisis de las 5 fuerzas de Porter para una nueva panadería con harina de camote y frutas exóticasDocumento26 páginasAnálisis de las 5 fuerzas de Porter para una nueva panadería con harina de camote y frutas exóticasAbigail Amarillo QuispeAún no hay calificaciones

- PorterDocumento5 páginasPorterIsrael CeballosAún no hay calificaciones

- Analisis Del Entorno SectorialDocumento16 páginasAnalisis Del Entorno SectorialMARIA JULIET ALFARO CHACHAPOYASAún no hay calificaciones

- Diamante de Porter (Las 5 Fuerzas de Porter)Documento14 páginasDiamante de Porter (Las 5 Fuerzas de Porter)Jotbe Bustamante91% (33)

- Tema 2Documento29 páginasTema 2Antonio RuiberrizAún no hay calificaciones

- EPNI Semana 3 2023-1Documento27 páginasEPNI Semana 3 2023-1Darlene Islali Gonzalez PucuhuaylaAún no hay calificaciones

- Las 5 Fuerzas de PorterDocumento16 páginasLas 5 Fuerzas de PorterjusoncrackAún no hay calificaciones

- Diamante de Porter o Las 5 Fuerzas de PorterDocumento13 páginasDiamante de Porter o Las 5 Fuerzas de PorterFernando Alarcon AbadAún no hay calificaciones

- 0.3 Auditoria Externa (Porter)Documento13 páginas0.3 Auditoria Externa (Porter)Alejandra parra rodriguezAún no hay calificaciones

- Bienvenido Al Curso Principios de La AdministraciónDocumento20 páginasBienvenido Al Curso Principios de La AdministraciónAntony Mendoza BarrientosAún no hay calificaciones

- Microambiente Externo, 5 Fuerzas de PorterDocumento23 páginasMicroambiente Externo, 5 Fuerzas de PorterFelipe MarroquinAún no hay calificaciones

- Estudio de MercadoDocumento21 páginasEstudio de MercadoJose Taipe0% (1)

- Expo DireccionDocumento48 páginasExpo Direccionnathali GarciaAún no hay calificaciones

- Cinco Fuerzas de PorterDocumento13 páginasCinco Fuerzas de PorterJuan Daniel HernandezAún no hay calificaciones

- Diamante de Porter Las 5 Fuerzas de PorterDocumento14 páginasDiamante de Porter Las 5 Fuerzas de PorterCristian Camilo Perafan CalvacheAún no hay calificaciones

- EIE Entorno y CompetenciaDocumento17 páginasEIE Entorno y Competenciacamaromr07Aún no hay calificaciones

- Las Cinco Fuerzas de PorterDocumento26 páginasLas Cinco Fuerzas de PorterPamela EstradaAún no hay calificaciones

- Parte 2 - Sistema de Formulación de Proyectos - GRUPO 5 - 3004Documento46 páginasParte 2 - Sistema de Formulación de Proyectos - GRUPO 5 - 3004MONICA GOYZUETA AUCCAILLEAún no hay calificaciones

- Factores Externos e InternosDocumento25 páginasFactores Externos e InternoslisettAún no hay calificaciones

- SESION 8 Analisis Del Sector Industrial. (Autoguardado) PDFDocumento35 páginasSESION 8 Analisis Del Sector Industrial. (Autoguardado) PDFmayumiAún no hay calificaciones

- Tema 2 de Pol ExamenDocumento7 páginasTema 2 de Pol Examenantonio mendezAún no hay calificaciones

- 5 Fuerzas de PorterDocumento23 páginas5 Fuerzas de PorterCristina Pilar Damian EspinozaAún no hay calificaciones

- Análisis del entorno competitivo con el modelo de las 5 fuerzas de PorterDocumento15 páginasAnálisis del entorno competitivo con el modelo de las 5 fuerzas de PorterHugo RoblesAún no hay calificaciones

- PLAN DE NEGOCIOS Control 3Documento8 páginasPLAN DE NEGOCIOS Control 3VicenteSoroValdiviesoAún no hay calificaciones

- SMG 4 Estrategias Genericas y Estrategias EspecificasDocumento16 páginasSMG 4 Estrategias Genericas y Estrategias EspecificasjenniferAún no hay calificaciones

- Estrategia de Una Empresa y El Entorno Competitivo Que EnfrentaDocumento5 páginasEstrategia de Una Empresa y El Entorno Competitivo Que Enfrentajaimevidal100% (6)

- Inacap 2014 2 Planificacion Estrategica Parte IIDocumento114 páginasInacap 2014 2 Planificacion Estrategica Parte IISebastian PizarroAún no hay calificaciones

- Análisis ExternoDocumento39 páginasAnálisis ExternoMafer TenorioAún no hay calificaciones

- Micro y Macro EntornoDocumento62 páginasMicro y Macro EntornoTania AlexandraAún no hay calificaciones

- ANÁLISIS DEL MERCADO CON LAS 5 FUERZAS DE PORTERDocumento22 páginasANÁLISIS DEL MERCADO CON LAS 5 FUERZAS DE PORTERValentina UribeAún no hay calificaciones

- ANÁLISIS DEL MERCADO CON LAS 5 FUERZAS DE PORTERDocumento22 páginasANÁLISIS DEL MERCADO CON LAS 5 FUERZAS DE PORTERvalentina uribeAún no hay calificaciones

- Made MadiDocumento21 páginasMade MadiAnghy Moncada VallejosAún no hay calificaciones

- 5 Fuerzas Porter UVMDocumento31 páginas5 Fuerzas Porter UVMPaulo DanielAún no hay calificaciones

- Elementos de La EmpresaDocumento35 páginasElementos de La Empresanorely linet constantino serranoAún no hay calificaciones

- Análisis estratégico de la organización Pajonales mediante el modelo de las cinco fuerzas de Porter y la matriz PEYEADocumento13 páginasAnálisis estratégico de la organización Pajonales mediante el modelo de las cinco fuerzas de Porter y la matriz PEYEAMichaell RodriguezAún no hay calificaciones

- Presentación Unidad 2 - Estrategias Competitivas y 5 Fuerzas CompetitivasDocumento14 páginasPresentación Unidad 2 - Estrategias Competitivas y 5 Fuerzas CompetitivasmarceloAún no hay calificaciones

- Fuerzas de PorterDocumento6 páginasFuerzas de PorterYaneth Quispe CastilloAún no hay calificaciones

- Analisis Estrategico Del EntornoDocumento39 páginasAnalisis Estrategico Del Entornopatricia gonzalezAún no hay calificaciones

- 5 FUERZAS DE PORTER - Repaso TTTT TurismoDocumento9 páginas5 FUERZAS DE PORTER - Repaso TTTT TurismovcxAún no hay calificaciones

- Resumen de The New Emerging Market Multinationals de Amitava Chattopadhyay, Rajeev Batra y Aysegul OzsomerDe EverandResumen de The New Emerging Market Multinationals de Amitava Chattopadhyay, Rajeev Batra y Aysegul OzsomerAún no hay calificaciones

- Dirección - CMICDocumento1 páginaDirección - CMICRicardo ZaldívarAún no hay calificaciones

- Teoría de Las RestriccionesDocumento30 páginasTeoría de Las RestriccionesAlex BecerraAún no hay calificaciones

- 10 Cadena de ValorDocumento42 páginas10 Cadena de ValorRicardo Zaldívar100% (1)

- Caso de Estudio Grupo InditexDocumento5 páginasCaso de Estudio Grupo InditexRicardo ZaldívarAún no hay calificaciones

- 01 Introducción Beneficios y ValorDocumento22 páginas01 Introducción Beneficios y ValorRicardo ZaldívarAún no hay calificaciones

- 06 Medición de La Cadena de SuministroDocumento16 páginas06 Medición de La Cadena de SuministroRicardo ZaldívarAún no hay calificaciones

- 03 Los Cinco Nuevos Motores Del CrecimientoDocumento23 páginas03 Los Cinco Nuevos Motores Del CrecimientoRicardo ZaldívarAún no hay calificaciones

- 03 Los Cinco Nuevos Motores Del CrecimientoDocumento23 páginas03 Los Cinco Nuevos Motores Del CrecimientoRicardo ZaldívarAún no hay calificaciones

- Causales de Devolución de Cheques en ColombiaDocumento8 páginasCausales de Devolución de Cheques en ColombiaMaria joseAún no hay calificaciones

- Trabajo Final Fundamentos de Comercio Exterior REALDocumento12 páginasTrabajo Final Fundamentos de Comercio Exterior REALGuillermo RequenaAún no hay calificaciones

- Analisis Marginal, Costos, Ingresos y Ganancias CindyDocumento10 páginasAnalisis Marginal, Costos, Ingresos y Ganancias CindyAna Karina Gutierrez AnayaAún no hay calificaciones

- Estrategia de Push y PullDocumento4 páginasEstrategia de Push y PullAriana Méndez SotaAún no hay calificaciones

- Ultimo Avance Proyecto Final Gerencia YoelDocumento22 páginasUltimo Avance Proyecto Final Gerencia YoelDafne RamirezAún no hay calificaciones

- Productos IndividualesDocumento4 páginasProductos Individualesivan100% (1)

- Fecha Y Hora de AutorizaciónDocumento1 páginaFecha Y Hora de AutorizaciónAndrés PugaAún no hay calificaciones

- Grupo 8 - Gestión de VentasDocumento14 páginasGrupo 8 - Gestión de VentasNicole Baylón VargasAún no hay calificaciones

- Manual de Matematica Financiera en ExcelDocumento9 páginasManual de Matematica Financiera en ExcelSheyla DiazAún no hay calificaciones

- Caracterización de Proceso de MantenimientO LISTODocumento3 páginasCaracterización de Proceso de MantenimientO LISTOLoren AlbarracinAún no hay calificaciones

- 18-05-2023 - Sociología - 2do Parcial - NGDocumento23 páginas18-05-2023 - Sociología - 2do Parcial - NGMassimo ZanniAún no hay calificaciones

- Practica Nº9Documento5 páginasPractica Nº9carlos sanchezAún no hay calificaciones

- Investigación de mercado para peluqueríasDocumento8 páginasInvestigación de mercado para peluqueríasluisa100% (1)

- TesiisDocumento14 páginasTesiisNoemi Sheyla Condor PabloAún no hay calificaciones

- Memoria Anual Del SectorDocumento155 páginasMemoria Anual Del SectorAngel CanllahuiAún no hay calificaciones

- Curso de Atención al Cliente: Ventas, Imagen y EstrategiaDocumento7 páginasCurso de Atención al Cliente: Ventas, Imagen y EstrategiaEmilyAún no hay calificaciones

- Taller Interactivo Guia1Documento3 páginasTaller Interactivo Guia1Mayerly MaderaAún no hay calificaciones

- Analisis Del Articulo 8 Del Codigo de ComercioDocumento7 páginasAnalisis Del Articulo 8 Del Codigo de ComercioMartin ArenasAún no hay calificaciones

- TesisDocumento19 páginasTesisVanesa100% (1)

- Ensayo Teorias ModernasDocumento5 páginasEnsayo Teorias Modernasmarcela mayorgaAún no hay calificaciones

- Caso Parle ProductsDocumento9 páginasCaso Parle ProductsAna Isabel AGAún no hay calificaciones