También podría gustarte

- Guía práctica fiscal 2020: ISR, IVA, e InfonavitDe EverandGuía práctica fiscal 2020: ISR, IVA, e InfonavitAún no hay calificaciones

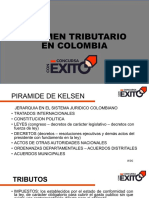

- Concursa-Con-Exito-Dian-Sistema-Tributario-En-ColombiaDocumento56 páginasConcursa-Con-Exito-Dian-Sistema-Tributario-En-Colombiar7Aún no hay calificaciones

- Actividad 2Documento6 páginasActividad 2martha100% (5)

- Guía práctica fiscal 2021: ISR, IVA, IMSS, e InfonavitDe EverandGuía práctica fiscal 2021: ISR, IVA, IMSS, e InfonavitAún no hay calificaciones

- PA2 Gestión de Negocios Internacionales - Grupo CDocumento7 páginasPA2 Gestión de Negocios Internacionales - Grupo CCarlos Chavez PortugalAún no hay calificaciones

- Sistema Tributario Peru, Ecuador y BoliviaDocumento29 páginasSistema Tributario Peru, Ecuador y BoliviaLeydi Marisol Cuestas FrancoAún no hay calificaciones

- EnsayoDocumento11 páginasEnsayoValeria Rojas100% (1)

- Guia IGPDocumento6 páginasGuia IGPalberto alfonzoAún no hay calificaciones

- RC - Iva e Impuesto Sobre Los BienesDocumento9 páginasRC - Iva e Impuesto Sobre Los BienesErik Bladimir Reyes PonceAún no hay calificaciones

- Compromisos Con El EstadoDocumento25 páginasCompromisos Con El EstadoTaTi MaRinAún no hay calificaciones

- Derecho Financiero 1Documento35 páginasDerecho Financiero 1Carmen Pérez DaràsAún no hay calificaciones

- Tema 4 Proceso BDocumento15 páginasTema 4 Proceso BNuria Ponce VazquezAún no hay calificaciones

- Expo ContribucionesDocumento30 páginasExpo ContribucionesANDREA LOPEZ CORTAZARAún no hay calificaciones

- 9 Exposiciones D ULTIMADocumento171 páginas9 Exposiciones D ULTIMATomasaAún no hay calificaciones

- Determinación de ISLR 2019Documento64 páginasDeterminación de ISLR 2019Jhonnatan ÁvilaAún no hay calificaciones

- Bases de RecaudaciónDocumento9 páginasBases de RecaudaciónElvis BámacaAún no hay calificaciones

- Sistema TributarioDocumento13 páginasSistema TributarioSilvia A. OsinagaAún no hay calificaciones

- Impuestos sobre la Renta: Aspectos Generales y DeclaraciónDocumento67 páginasImpuestos sobre la Renta: Aspectos Generales y DeclaraciónLorenaBonillaDuarteAún no hay calificaciones

- Cuestionario Rentas y ComplemetariosDocumento15 páginasCuestionario Rentas y ComplemetariosMarcela LadinoAún no hay calificaciones

- Ade Esquemas Irpf 2019-2020Documento60 páginasAde Esquemas Irpf 2019-2020Maria Lucas RodriguezAún no hay calificaciones

- Tributos InternosDocumento93 páginasTributos InternosGrupo VerdeAún no hay calificaciones

- Parte 1-2Documento69 páginasParte 1-2Natalia VillotaAún no hay calificaciones

- Actividad de Aprendizaje 1 Identificar La Legislación Tributaria...Documento29 páginasActividad de Aprendizaje 1 Identificar La Legislación Tributaria...yusby parraAún no hay calificaciones

- Calendario FizcalDocumento9 páginasCalendario FizcalJorgeMarianoEspinozaAún no hay calificaciones

- SESION 1 Sistema Tributario NacionalDocumento27 páginasSESION 1 Sistema Tributario NacionalEduardo VasquezAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento33 páginasImpuesto Al Valor AgregadoJenifer PedranziniAún no hay calificaciones

- Manual de ImpuestosDocumento20 páginasManual de ImpuestosValeria OsegueraAún no hay calificaciones

- 3.3.2 CartillaDocumento4 páginas3.3.2 CartillaxdAún no hay calificaciones

- Resumen Iva IsrDocumento6 páginasResumen Iva IsrDianaGMorenoAún no hay calificaciones

- Cartilla GRUPO 2Documento36 páginasCartilla GRUPO 2orjuelabrayanfernandoAún no hay calificaciones

- Ebook Impuesto A Grandes PatrimonioDocumento17 páginasEbook Impuesto A Grandes PatrimonioRafarlAún no hay calificaciones

- Principales Impuestos en BoliviaDocumento3 páginasPrincipales Impuestos en BoliviaKaren EspinozaAún no hay calificaciones

- Tema 2Documento20 páginasTema 2albavi06Aún no hay calificaciones

- Piac T6Documento3 páginasPiac T6miirandaa 04Aún no hay calificaciones

- Clases LeopoldoDocumento4 páginasClases LeopoldoJuan Ignacio HidalgoAún no hay calificaciones

- Pdt-Renta AnualDocumento21 páginasPdt-Renta AnualMarybi VeraAún no hay calificaciones

- Sujetos Pasivos EspecialesDocumento3 páginasSujetos Pasivos EspecialesyoselyncyAún no hay calificaciones

- Impuesto SociedadesDocumento76 páginasImpuesto SociedadesJavier MauleonAún no hay calificaciones

- Regimen Complementario Al Impuesto Al Valor AgregadoDocumento6 páginasRegimen Complementario Al Impuesto Al Valor AgregadoJennyfer Alvarez100% (1)

- CLASE NUMERO SIETE - ImpuestosDocumento4 páginasCLASE NUMERO SIETE - ImpuestosHermanas Clarisas PopayánAún no hay calificaciones

- Activos ExteriorDocumento21 páginasActivos ExteriorManuela GómezAún no hay calificaciones

- ISLR Venezuela: Declaración y plazos del Impuesto sobre la RentaDocumento22 páginasISLR Venezuela: Declaración y plazos del Impuesto sobre la RentaWilzeny PernaleteAún no hay calificaciones

- ISC PreguntasDocumento9 páginasISC PreguntasVictor ContrerasAún no hay calificaciones

- Grupo 4 - Impuestos nacionales y locales aplicables a empresasDocumento16 páginasGrupo 4 - Impuestos nacionales y locales aplicables a empresasmelAún no hay calificaciones

- Presentacion Renta - Pers NaturalDocumento124 páginasPresentacion Renta - Pers NaturalMaria Nataly Gracias MolinaAún no hay calificaciones

- 1.clase Numero CuatroDocumento4 páginas1.clase Numero CuatroHermanas Clarisas PopayánAún no hay calificaciones

- 2.el Sistema Tributario Peruano (NoE-P) BaseDocumento42 páginas2.el Sistema Tributario Peruano (NoE-P) BaseAlexander T. MachacaAún no hay calificaciones

- Codigo Tributario Con Reformas 2014Documento54 páginasCodigo Tributario Con Reformas 2014Manuel FloresAún no hay calificaciones

- Los Impuestos en ColombiaDocumento6 páginasLos Impuestos en ColombiaYury LeytonAún no hay calificaciones

- act 9 DF DIAPOSITIVASDocumento12 páginasact 9 DF DIAPOSITIVAShfjcq6dzp4Aún no hay calificaciones

- Cultura TributariaDocumento12 páginasCultura TributariaAnder RomanAún no hay calificaciones

- Contribuciones FiscalesDocumento24 páginasContribuciones FiscalesANDREA LOPEZ CORTAZARAún no hay calificaciones

- Impuesto Al PatrimonioDocumento8 páginasImpuesto Al PatrimonioJuan CamiloAún no hay calificaciones

- Guia 7Documento15 páginasGuia 7laurith ayalaAún no hay calificaciones

- TICS Aplicadas a la ContabilidadDocumento5 páginasTICS Aplicadas a la ContabilidadKatyta OrozcoAún no hay calificaciones

- Actividad 3.2 Contextualización e Identificación de ConocimientosDocumento3 páginasActividad 3.2 Contextualización e Identificación de ConocimientosJennifer MercadoAún no hay calificaciones

- TEMA 1. Sist - Trib.BoliviaDocumento38 páginasTEMA 1. Sist - Trib.BoliviaKelly BarrosoAún no hay calificaciones

- Retención en La FuenteDocumento24 páginasRetención en La FuenteJavier H. Orozco RocaAún no hay calificaciones

- Diapositivas de La Clase de IVADocumento17 páginasDiapositivas de La Clase de IVALeidy Johana Posada CallejasAún no hay calificaciones

- Taller RENTADocumento19 páginasTaller RENTASilvia Barrera100% (2)

- Negocios InternacionalesDocumento6 páginasNegocios InternacionalesCarla RN DNAún no hay calificaciones

- Contabilidad y tributaciónDocumento13 páginasContabilidad y tributaciónFERNANDO CORDOBAAún no hay calificaciones

- Impuesto RentaDocumento22 páginasImpuesto Rentamariapaulacruz05Aún no hay calificaciones

- Estiramiento y CalentamientoDocumento20 páginasEstiramiento y CalentamientoAndry InojosaAún no hay calificaciones

- Medicina prepagada en Venezuela: marco legal y normativaDocumento12 páginasMedicina prepagada en Venezuela: marco legal y normativaMario RivasAún no hay calificaciones

- QUE ES SISMEU PRESENTACION Coordinadores 4Documento17 páginasQUE ES SISMEU PRESENTACION Coordinadores 4Andry InojosaAún no hay calificaciones

- Iva 2da Sem Nov 20188 PC Technology PDFDocumento2 páginasIva 2da Sem Nov 20188 PC Technology PDFAnonymous vXQkLaNuRaAún no hay calificaciones

- Taller Impuesto Municipales PDFDocumento31 páginasTaller Impuesto Municipales PDFAlejandraAún no hay calificaciones

- Ejercicios Práctico 2 PDF-1Documento3 páginasEjercicios Práctico 2 PDF-1Andry InojosaAún no hay calificaciones

- Ensayo 1 CURSO DE EXTENSION PROF NAYIBE CHACON (Autoguardado)Documento2 páginasEnsayo 1 CURSO DE EXTENSION PROF NAYIBE CHACON (Autoguardado)Andry InojosaAún no hay calificaciones

- Iva 2da Sem Nov 20188 PC Technology PDFDocumento2 páginasIva 2da Sem Nov 20188 PC Technology PDFAnonymous vXQkLaNuRaAún no hay calificaciones

- La Práctica de La Lectura en Los Estudiantes y Su Entorno DanielaDocumento8 páginasLa Práctica de La Lectura en Los Estudiantes y Su Entorno DanielaAndry InojosaAún no hay calificaciones

- Deducciones de Nomina ALEJANDRADocumento5 páginasDeducciones de Nomina ALEJANDRAAndry InojosaAún no hay calificaciones

- Material EmpresaDocumento22 páginasMaterial EmpresaAndry InojosaAún no hay calificaciones

- Láminas de La Clase IIDocumento20 páginasLáminas de La Clase IIAndry del Carmen Inojosa CamargoAún no hay calificaciones

- Elaboración de Documentos MercantilesDocumento11 páginasElaboración de Documentos MercantilesAndry InojosaAún no hay calificaciones

- Caítulo I La EmpresaDocumento14 páginasCaítulo I La EmpresaAndry InojosaAún no hay calificaciones

- Guía para La Elaboración de Un Manual de Análisis y Descripción de Cargo PDFDocumento14 páginasGuía para La Elaboración de Un Manual de Análisis y Descripción de Cargo PDFAndry InojosaAún no hay calificaciones

- Escribir en el Espacio Académico y LaboralDocumento12 páginasEscribir en el Espacio Académico y LaboralAndry InojosaAún no hay calificaciones

- Taller de ISLRDocumento4 páginasTaller de ISLRAndry InojosaAún no hay calificaciones

- Evaluación de Proyectos S2: Diego Cueto Tel: 961841961Documento15 páginasEvaluación de Proyectos S2: Diego Cueto Tel: 961841961WILLAM CAMILO JARAMILLO CEPEDAAún no hay calificaciones

- Derrotero Trabajo FinalDocumento6 páginasDerrotero Trabajo FinalMARIA CAMILA CARVAJAL RAMIREZAún no hay calificaciones

- Balance General Andrea RamosDocumento7 páginasBalance General Andrea RamosAndrea VidalAún no hay calificaciones

- Calidad Total - NoticiasDocumento3 páginasCalidad Total - NoticiasDiego AlexanderAún no hay calificaciones

- Trabajo 2020Documento9 páginasTrabajo 2020Alex Miguel CORONEL GONZALEZAún no hay calificaciones

- Caso Practico Unidad 3 Los Estados FinancierosDocumento9 páginasCaso Practico Unidad 3 Los Estados FinancierosDiana VillarragaAún no hay calificaciones

- EquilibrioMercadoDocumento13 páginasEquilibrioMercadoItzel Anai GómezAún no hay calificaciones

- Camisa Con Bolsillo BordadoDocumento6 páginasCamisa Con Bolsillo BordadoSanty Guanulema BarbaAún no hay calificaciones

- Taller Unidad 3Documento3 páginasTaller Unidad 3Reiner DiazAún no hay calificaciones

- Ejercicios Capitulo V LeClech - SeguraDocumento17 páginasEjercicios Capitulo V LeClech - SeguraLigia LopezAún no hay calificaciones

- Caso PrácticoDocumento2 páginasCaso PrácticoSolAún no hay calificaciones

- Indicadores de la deuda externa públicaDocumento4 páginasIndicadores de la deuda externa públicabirdxxx21Aún no hay calificaciones

- Diapositiva Legislacion FiscalDocumento20 páginasDiapositiva Legislacion Fiscalrggamer “xXxRGGAMERxXx” gonzalezAún no hay calificaciones

- Ejercicio 12Documento7 páginasEjercicio 12Alisson torresAún no hay calificaciones

- Resumen 1er Parcial Adm. FinancieraDocumento58 páginasResumen 1er Parcial Adm. FinancieraNoelia FernandezAún no hay calificaciones

- Liberty Propuesta Generica Full CoberturaDocumento21 páginasLiberty Propuesta Generica Full CoberturaRicardo Aravena MuñozAún no hay calificaciones

- Capacitacion Usuarios COMBANCDocumento31 páginasCapacitacion Usuarios COMBANCArriagadaJoseivanAún no hay calificaciones

- Caso CarrefourDocumento2 páginasCaso CarrefourBrigitte TerronesAún no hay calificaciones

- Como Aplicar A y CombinatorDocumento59 páginasComo Aplicar A y Combinatoranaq08Aún no hay calificaciones

- Saavedra SLDocumento139 páginasSaavedra SLTiezma OamaAún no hay calificaciones

- Dilema Etico GrupalDocumento10 páginasDilema Etico GrupalKagome UshioAún no hay calificaciones

- CAMPAÑA DE SUPERTIENDAS CAÑAVERAL Act 8Documento16 páginasCAMPAÑA DE SUPERTIENDAS CAÑAVERAL Act 8Victoria QuirogaAún no hay calificaciones

- CASO #1 P. VillagraDocumento3 páginasCASO #1 P. VillagraPablo Villagra TapiaAún no hay calificaciones

- Maco Parcial Semana4Documento9 páginasMaco Parcial Semana4Clara0% (1)

- MacroeconomiaDocumento8 páginasMacroeconomiaAlejandra GuerreroAún no hay calificaciones

- Camila Bocanegra - Grupo - 196Documento10 páginasCamila Bocanegra - Grupo - 196Andres Felipe Mejia CorredorAún no hay calificaciones

- RESALTADO Proving Corruption in International Arbitration - En.es.Documento16 páginasRESALTADO Proving Corruption in International Arbitration - En.es.Lisbeth AraujoAún no hay calificaciones