También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- 1-Auditoria de CumplimientoDocumento40 páginas1-Auditoria de CumplimientoEdhison Deyvis Mamani Morera100% (4)

- GATBDocumento32 páginasGATBChristian José Preciado Rosas100% (2)

- Auditoria de Obras PublicasDocumento39 páginasAuditoria de Obras PublicasPamela Urtecho SaldañaAún no hay calificaciones

- Corinne Maier - Buenos Días PerezaDocumento75 páginasCorinne Maier - Buenos Días PerezaSanti100% (1)

- Nia 300 Mapa ConceptualDocumento1 páginaNia 300 Mapa ConceptualCeleste100% (1)

- Auditoria de CumplimientoDocumento2 páginasAuditoria de CumplimientoBeberlyn Atahua RamosAún no hay calificaciones

- La Causa de Los AdolescentesDocumento18 páginasLa Causa de Los Adolescentesamalia CuerdaAún no hay calificaciones

- UF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGADe EverandUF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGAAún no hay calificaciones

- Tarea Oagt4 21-22 - Din A5Documento15 páginasTarea Oagt4 21-22 - Din A5Maria Luisa Sanz MurciaAún no hay calificaciones

- Taller de Preguntas Relacionadas Con Nic 10 y 8Documento8 páginasTaller de Preguntas Relacionadas Con Nic 10 y 8Andrea LopezAún no hay calificaciones

- Mapa - Conceptual Auditoria ExternaDocumento4 páginasMapa - Conceptual Auditoria ExternaCAROLINA100% (4)

- Templarios y MasonesDocumento4 páginasTemplarios y MasonesJuan Carlos Machado Correa100% (1)

- Diapositivas Procedimeintos y Tecnicas de AuditoríaDocumento28 páginasDiapositivas Procedimeintos y Tecnicas de AuditoríaMiguel Panduro RomeroAún no hay calificaciones

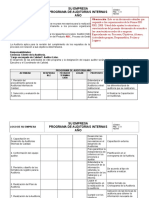

- Modelo - Programa de Auditorías InternasDocumento3 páginasModelo - Programa de Auditorías InternasJorge BrandAún no hay calificaciones

- Planeamiento de AuditoriaDocumento3 páginasPlaneamiento de AuditoriaAngelicaAún no hay calificaciones

- Abastecimiento de Agua y Alcantarrillado - Examen Final - Benites Cirilo Enma AliciaDocumento11 páginasAbastecimiento de Agua y Alcantarrillado - Examen Final - Benites Cirilo Enma AliciaMICHELL GUZMAN TERRONES100% (1)

- Aud. GubernamentalDocumento11 páginasAud. GubernamentalLuí Vargas ChujutalliAún no hay calificaciones

- Tarea en ClaseDocumento1 páginaTarea en ClaseFrank Smith La AmenazzyAún no hay calificaciones

- 2 Normativa de La AuditoríaDocumento43 páginas2 Normativa de La Auditoríajj mndAún no hay calificaciones

- Caso de Estudio Gestion de CalidadDocumento8 páginasCaso de Estudio Gestion de CalidadEstefania Giraldo RamirezAún no hay calificaciones

- Nia 300 Mapa ConceptualDocumento1 páginaNia 300 Mapa ConceptualCeleste100% (2)

- Mapa Mental Nia ViiDocumento4 páginasMapa Mental Nia ViikabiAún no hay calificaciones

- Planeamiento General de La AuditoriaDocumento4 páginasPlaneamiento General de La AuditoriaMaricruz Castillo TitoAún no hay calificaciones

- Cartilla Auditoria y Control InternoDocumento10 páginasCartilla Auditoria y Control InternoJuan Camilo URREGO GALLEGOAún no hay calificaciones

- Auditoria GubernamentalDocumento11 páginasAuditoria GubernamentalEdy BarriosAún no hay calificaciones

- Planificacion de AuditoríaDocumento26 páginasPlanificacion de AuditoríaWILDER PÉREZTVAún no hay calificaciones

- Guía 34 Fundamentos de AuditoríaDocumento18 páginasGuía 34 Fundamentos de AuditoríaDUNIS TORRES OROZCOAún no hay calificaciones

- Boletin BDocumento9 páginasBoletin BOnahi Tenorio pizaAún no hay calificaciones

- AUDITORIA Act.1Documento6 páginasAUDITORIA Act.1Floridalia Tellez ViguerasAún no hay calificaciones

- DocumentoDocumento1 páginaDocumentoMilagros SanchezAún no hay calificaciones

- Plan de AuditoríaDocumento17 páginasPlan de AuditoríaKarina ElixaAún no hay calificaciones

- Actividad SENADocumento3 páginasActividad SENAPaola GiraldoAún no hay calificaciones

- Mapa Conceptual Planeacion PADocumento1 páginaMapa Conceptual Planeacion PAAlejandra Lopez67% (6)

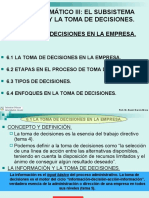

- NIA 300, Planeación de Una Auditoría de Estados FinancierosDocumento2 páginasNIA 300, Planeación de Una Auditoría de Estados FinancierosKenia Balcázar SolisAún no hay calificaciones

- Concepto e Instrucciones Basicas para El Desarrollo Del Trabajo de AuditoriaDocumento13 páginasConcepto e Instrucciones Basicas para El Desarrollo Del Trabajo de Auditoriaalcides salvadorAún no hay calificaciones

- Infografía Sobre La Auditoría InternaDocumento2 páginasInfografía Sobre La Auditoría InternaGloria Isabel Rodriguez Restrepo100% (2)

- Nagas - Normas de Ejecución Del TrabajoDocumento13 páginasNagas - Normas de Ejecución Del TrabajoDerly Silena Huaypar100% (1)

- Acmg Diapositivas U2Documento18 páginasAcmg Diapositivas U2Alexandra PichilingueAún no hay calificaciones

- 1 Auditoria de Cumplimiento.Documento40 páginas1 Auditoria de Cumplimiento.Cristina Aracely Ricaldi LandiniAún no hay calificaciones

- Auditoría Integral Auditoría Integral: PregradoDocumento17 páginasAuditoría Integral Auditoría Integral: PregradoDerrick Marcos Cardenas RuizAún no hay calificaciones

- Unidad 1 AuditoriaDocumento54 páginasUnidad 1 AuditoriaRommel AlfaroAún no hay calificaciones

- Mapa Mental AuditoriaDocumento1 páginaMapa Mental AuditoriaBIBIANA MARCELA ALVAREZ SOTOAún no hay calificaciones

- Nia 300Documento6 páginasNia 300Patricio SantosAún no hay calificaciones

- Asíncrona #01Documento2 páginasAsíncrona #01Edilverto B Huaman CruzAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualAngie Lorena Banquez PiñerosAún no hay calificaciones

- Informe de Auditoria de CumplimientoDocumento10 páginasInforme de Auditoria de CumplimientoSharay SaavedraAún no hay calificaciones

- Seminario de Auditoria Unidad 2Documento12 páginasSeminario de Auditoria Unidad 2veronicaAún no hay calificaciones

- Cuadro AuditoriaDocumento2 páginasCuadro AuditoriaalejandraAún no hay calificaciones

- Etapas Del Proceso de La Auditoria de GestiónDocumento2 páginasEtapas Del Proceso de La Auditoria de GestiónAngie RamirezAún no hay calificaciones

- Auditoria Operativa Tercera SemanaDocumento14 páginasAuditoria Operativa Tercera SemanaAnays Araceli HuachoAún no hay calificaciones

- Nia 300Documento2 páginasNia 300Edisson SanttAún no hay calificaciones

- Auditoria FinancieraDocumento4 páginasAuditoria FinancieraSharon Dahyanna Balderrama TapiaAún no hay calificaciones

- Cartilla de Auditoría y Control Interno Parte 1 y 2Documento12 páginasCartilla de Auditoría y Control Interno Parte 1 y 2Eddy Ester Aldana PortillaAún no hay calificaciones

- Etapas de La Auditoria Financiera-Guzman Madera CandyDocumento23 páginasEtapas de La Auditoria Financiera-Guzman Madera CandyCANDY GUZMAN MADERAAún no hay calificaciones

- 05 - Curiel Aguilar Alicia. Mapa ConceptualDocumento5 páginas05 - Curiel Aguilar Alicia. Mapa ConceptualAdri CAAún no hay calificaciones

- Actividad N09Documento5 páginasActividad N09Franklin Sánchez ValdezAún no hay calificaciones

- Mapas ConceptualesDocumento9 páginasMapas ConceptualesDanna yamile Herrera choqueAún no hay calificaciones

- Auditoria y Estructura de Alto NivelDocumento23 páginasAuditoria y Estructura de Alto NiveljeribethabaunzaAún no hay calificaciones

- El Proceso de AuditoriaDocumento3 páginasEl Proceso de AuditoriaJahayra Saucedo ContrerasAún no hay calificaciones

- Trabajo Semana 2Documento11 páginasTrabajo Semana 2marioAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualZARCO MARTINEZ AYLIN DANAEAún no hay calificaciones

- GUÍA DE APRENDIZAJE No 35 PRACTICA DE VERIFICACION CONTABLE Y PAPELES DE TRABAJODocumento7 páginasGUÍA DE APRENDIZAJE No 35 PRACTICA DE VERIFICACION CONTABLE Y PAPELES DE TRABAJOKaren MesaAún no hay calificaciones

- Iso 190112015Documento29 páginasIso 190112015Rendon Quintero KatherineAún no hay calificaciones

- Organizador 1Documento1 páginaOrganizador 1Jerson Ariel Cevallos CedenoAún no hay calificaciones

- Caso de Estudio Auditoria Interna Eje 3Documento5 páginasCaso de Estudio Auditoria Interna Eje 3Sebastian GuzmánAún no hay calificaciones

- Informe Comercial 2018 PDFDocumento2 páginasInforme Comercial 2018 PDFMITCHELL TREJOAún no hay calificaciones

- Tarea 13 Mix Marketing InternacionalDocumento1 páginaTarea 13 Mix Marketing InternacionalMadai Evangelista EspezaAún no hay calificaciones

- 4° - FICHA DE TRABAJO Sistema Nervioso y EndocrinoDocumento2 páginas4° - FICHA DE TRABAJO Sistema Nervioso y EndocrinoMadai Evangelista EspezaAún no hay calificaciones

- Tarea 14 Gestion FinancieraDocumento1 páginaTarea 14 Gestion FinancieraMadai Evangelista EspezaAún no hay calificaciones

- Estructura OrganicaDocumento5 páginasEstructura OrganicaMadai Evangelista EspezaAún no hay calificaciones

- 6 Cuadros (Cliente)Documento18 páginas6 Cuadros (Cliente)Madai Evangelista EspezaAún no hay calificaciones

- 11 Mix de VentasDocumento2 páginas11 Mix de VentasMadai Evangelista EspezaAún no hay calificaciones

- Interrogatorio y Contrainterrogatorio Del Perito 1Documento3 páginasInterrogatorio y Contrainterrogatorio Del Perito 1Madai Evangelista EspezaAún no hay calificaciones

- Responsabilidad Penal Del PeritoDocumento5 páginasResponsabilidad Penal Del PeritoMadai Evangelista Espeza0% (1)

- Discusiones Semana 13Documento7 páginasDiscusiones Semana 13Madai Evangelista EspezaAún no hay calificaciones

- SOLICITUDDocumento1 páginaSOLICITUDMadai Evangelista EspezaAún no hay calificaciones

- I Modelo Matriz de Consistencia 2022 I ExplicativasDocumento3 páginasI Modelo Matriz de Consistencia 2022 I ExplicativasMadai Evangelista EspezaAún no hay calificaciones

- Responsabilidad Civil Penal y Administrativa Del PeritoDocumento13 páginasResponsabilidad Civil Penal y Administrativa Del PeritoMadai Evangelista Espeza0% (1)

- Tarea #7 Presentacion de Informes de Auditoria en El Sector PublicoDocumento44 páginasTarea #7 Presentacion de Informes de Auditoria en El Sector PublicoMadai Evangelista EspezaAún no hay calificaciones

- Medios de Solución de Los Conflictos - Negociación, Mediación y ConciliaciónDocumento30 páginasMedios de Solución de Los Conflictos - Negociación, Mediación y ConciliaciónMadai Evangelista EspezaAún no hay calificaciones

- Tarea Semana 01 - Etica - HistoriaDocumento15 páginasTarea Semana 01 - Etica - HistoriaMadai Evangelista EspezaAún no hay calificaciones

- Semana 03 Auditoria TributariaDocumento9 páginasSemana 03 Auditoria TributariaMadai Evangelista EspezaAún no hay calificaciones

- Programa de AuditoriaDocumento12 páginasPrograma de AuditoriaMadai Evangelista EspezaAún no hay calificaciones

- Análisis Crítico ForwardDocumento39 páginasAnálisis Crítico ForwardMadai Evangelista EspezaAún no hay calificaciones

- Infraccion y Delito TributarioDocumento11 páginasInfraccion y Delito TributarioMadai Evangelista EspezaAún no hay calificaciones

- Actividad 1-Sesión 1-U-1-DPCC-4toDocumento2 páginasActividad 1-Sesión 1-U-1-DPCC-4toMadai Evangelista EspezaAún no hay calificaciones

- FORMATODocumento9 páginasFORMATOMadai Evangelista EspezaAún no hay calificaciones

- Programa Definitivo Agua PotabDocumento47 páginasPrograma Definitivo Agua PotabMadai Evangelista EspezaAún no hay calificaciones

- Desviación de Auditoria de Cumplimiento Respecto Recursos HumanosresDocumento17 páginasDesviación de Auditoria de Cumplimiento Respecto Recursos HumanosresMadai Evangelista EspezaAún no hay calificaciones

- Tarea N.° 7 EJECUCION DE AUDITORIA-INFORMESDocumento3 páginasTarea N.° 7 EJECUCION DE AUDITORIA-INFORMESMadai Evangelista EspezaAún no hay calificaciones

- Analisis ForwardDocumento6 páginasAnalisis ForwardMadai Evangelista EspezaAún no hay calificaciones

- TEMA6 GR 11Documento10 páginasTEMA6 GR 11Madai Evangelista EspezaAún no hay calificaciones

- 2018cpo132300017 AdjuntoDocumento114 páginas2018cpo132300017 AdjuntoMadai Evangelista EspezaAún no hay calificaciones

- Capitulo II. DEFIN, IMPOR, DESVEN Y VENTA - INTRODocumento6 páginasCapitulo II. DEFIN, IMPOR, DESVEN Y VENTA - INTROMadai Evangelista EspezaAún no hay calificaciones

- TELP158 1C657d2018Documento101 páginasTELP158 1C657d2018Chikio SadAún no hay calificaciones

- Actividad de Aprendizaje 6 - Fabiola MezaDocumento4 páginasActividad de Aprendizaje 6 - Fabiola MezaFabiola MezaAún no hay calificaciones

- Autoevaluacion Antonio GomezDocumento2 páginasAutoevaluacion Antonio GomezAntonio DelgadoAún no hay calificaciones

- Los Tributos TripticoDocumento2 páginasLos Tributos TripticoJoe Jaspper Jaspper Delrosario92% (13)

- Sist IAS P Seg TotalDocumento19 páginasSist IAS P Seg TotalFabioAún no hay calificaciones

- ESTADÍSTICA Grado Décimo PDFDocumento86 páginasESTADÍSTICA Grado Décimo PDFDiego UsugaAún no hay calificaciones

- Etica Asignacion 5Documento11 páginasEtica Asignacion 5Isaac TorresAún no hay calificaciones

- 1 Diez Valores IcorDocumento5 páginas1 Diez Valores IcorjulianhuescaAún no hay calificaciones

- 22 06 20 Lengua Castellana 5° PDFDocumento5 páginas22 06 20 Lengua Castellana 5° PDFflavio melgarejoAún no hay calificaciones

- Boletin 6190Documento1 páginaBoletin 6190Karelly Xool0% (1)

- Emile DurkheimDocumento15 páginasEmile DurkheimJorge VillafañeAún no hay calificaciones

- Cap 3Documento14 páginasCap 3XARLOZ JAVIER SAENZ GAMEAún no hay calificaciones

- Influencia Fases Lun@rsDocumento4 páginasInfluencia Fases Lun@rssusana maria hernandez urdanetaAún no hay calificaciones

- Taller ProcesosDocumento4 páginasTaller ProcesosANGELA JACQUELINE NOGUERA SAMBONIAún no hay calificaciones

- Caso Prac 1 Uni1 0128Documento4 páginasCaso Prac 1 Uni1 0128Carlos E Isa RibeiroAún no hay calificaciones

- Bimestral Mate 4 P 5°Documento3 páginasBimestral Mate 4 P 5°Diose CastillaraAún no hay calificaciones

- 3a Unidad Los Procedimientos EspecialesDocumento26 páginas3a Unidad Los Procedimientos EspecialesRodrigo Maximiliano Ponce-hille PizarroAún no hay calificaciones

- Violencia de GeneroDocumento16 páginasViolencia de GeneroMaritza Marquez MartinezAún no hay calificaciones

- Placas InegiDocumento15 páginasPlacas InegiDara ProjectAún no hay calificaciones

- Preguntas para La Fase PublicaDocumento3 páginasPreguntas para La Fase PublicaEvelyn BernalAún no hay calificaciones

- Catalogo de Cuentas GubernamentalDocumento23 páginasCatalogo de Cuentas GubernamentalLópez Almengor, Pedro JavierAún no hay calificaciones

- Gh-Fo-139 Reporte de Actos, Condiciones Inseguras, Incidentes de Trabajo y Condiciones de Salud V22019-12-20Documento7 páginasGh-Fo-139 Reporte de Actos, Condiciones Inseguras, Incidentes de Trabajo y Condiciones de Salud V22019-12-20Andrés Felipe Quintero LaraAún no hay calificaciones

- Derecho RomanoDocumento2 páginasDerecho RomanoRosmeri Richards JonesAún no hay calificaciones