0% encontró este documento útil (0 votos)

60 vistas14 páginasDerechos y Obligaciones en Auditoría

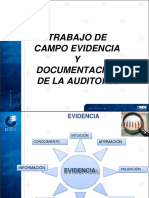

El documento presenta los derechos y obligaciones del auditado durante la planificación y ejecución de una auditoría operativa. Explica que el auditado puede recusar al equipo auditor si cree que pueden afectar los resultados, y alegar justificaciones ante no conformidades encontradas. También describe las etapas de una auditoría operativa, incluyendo planificación, ejecución e informe.

Cargado por

Anays Araceli HuachoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

60 vistas14 páginasDerechos y Obligaciones en Auditoría

El documento presenta los derechos y obligaciones del auditado durante la planificación y ejecución de una auditoría operativa. Explica que el auditado puede recusar al equipo auditor si cree que pueden afectar los resultados, y alegar justificaciones ante no conformidades encontradas. También describe las etapas de una auditoría operativa, incluyendo planificación, ejecución e informe.

Cargado por

Anays Araceli HuachoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd