También podría gustarte

- Autorización para Manejar Vehículo Dentro Del TerritorioDocumento2 páginasAutorización para Manejar Vehículo Dentro Del TerritorioDIOGENES CASTELLIN90% (80)

- Acta Constitutiva de Una Sociedad CivilDocumento3 páginasActa Constitutiva de Una Sociedad CivilLeisy Gonzalez89% (9)

- Mapa Conceptual Hecho ImponibleDocumento6 páginasMapa Conceptual Hecho ImponibleXanderlith Angulo ParraAún no hay calificaciones

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Acta Constitutiva y Estatutos de CooperativaDocumento12 páginasActa Constitutiva y Estatutos de CooperativacrewazAún no hay calificaciones

- Unidad V Analisis de Reemplazo e Ingenieria de Costos Ingenieria EconomicaDocumento14 páginasUnidad V Analisis de Reemplazo e Ingenieria de Costos Ingenieria EconomicaGénesis AcostaAún no hay calificaciones

- Historia de La BancaDocumento32 páginasHistoria de La BancajosueAún no hay calificaciones

- Relato Insolvencia EconomicaDocumento1 páginaRelato Insolvencia EconomicaAndres ArquitecturaAún no hay calificaciones

- Politica Contable InventarioDocumento5 páginasPolitica Contable Inventariosebastian barrera33% (3)

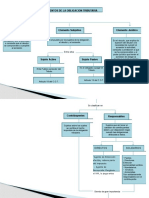

- Sujetos de La Obligación TributariaDocumento4 páginasSujetos de La Obligación TributariaFelix MarquezAún no hay calificaciones

- Tarea VII. Obligacion TributariaDocumento2 páginasTarea VII. Obligacion TributariaRocio Garcia FloresAún no hay calificaciones

- Sujetos de TributacionDocumento2 páginasSujetos de TributacionFernando GuamanAún no hay calificaciones

- Winny Nicole Ordoñez RosalesDocumento13 páginasWinny Nicole Ordoñez RosalesNicole Ordoñez rosalesAún no hay calificaciones

- M8 U2 S5 GamjDocumento11 páginasM8 U2 S5 GamjGaby MichelAún no hay calificaciones

- Tarea 2 Obligacion TributariaDocumento8 páginasTarea 2 Obligacion TributariaJohaneAún no hay calificaciones

- Unidad1 Actividad3 SalinasramireznormalizetteDocumento5 páginasUnidad1 Actividad3 SalinasramireznormalizetteNorma Lizette Salinas RamirezAún no hay calificaciones

- Resumen Del Libro 2 ParcialDocumento11 páginasResumen Del Libro 2 ParcialDaniel GuixAún no hay calificaciones

- Relación Jurídica TributariaDocumento10 páginasRelación Jurídica TributariaBrigittAún no hay calificaciones

- Universidad Abierta y A Distancia de México Licenciatura en DerechoDocumento13 páginasUniversidad Abierta y A Distancia de México Licenciatura en Derecholuissantiago55100% (1)

- Elementos de La Obligación TributariaDocumento28 páginasElementos de La Obligación TributariaQiao ShenAún no hay calificaciones

- Relación Jurídico TributariaDocumento25 páginasRelación Jurídico TributariaAilsa EstabaAún no hay calificaciones

- Triptico Responsabilidad SolidariaDocumento2 páginasTriptico Responsabilidad SolidariaGrex L. Mendoza Young100% (1)

- Relacion Juridico TributariaDocumento2 páginasRelacion Juridico Tributariadany madrid0% (1)

- Deberes Formales Del ContribuyenteDocumento15 páginasDeberes Formales Del Contribuyenteaamundaray.rosasAún no hay calificaciones

- Elementos Del TributoDocumento1 páginaElementos Del TributoSamira Sanchez100% (1)

- Elementos de La Obligación TributariaDocumento2 páginasElementos de La Obligación Tributariapsayan_18Aún no hay calificaciones

- Elementos Esenciales de La Relación Jurídica TributariaDocumento4 páginasElementos Esenciales de La Relación Jurídica TributariaAngela Stefania Perez HernandezAún no hay calificaciones

- Elementos Del TributoDocumento3 páginasElementos Del TributoMonica Jovanna ARISTIZABAL GALLEGOAún no hay calificaciones

- Derecho Tributario MaterialDocumento14 páginasDerecho Tributario MaterialDomenicaNarvaezAún no hay calificaciones

- Codigo TributarioDocumento11 páginasCodigo TributarioRyan JenkinsAún no hay calificaciones

- Clase 17 09 06 2020 NA MGM Unidad VIII Derecho Tributario Susantivo PDFDocumento19 páginasClase 17 09 06 2020 NA MGM Unidad VIII Derecho Tributario Susantivo PDFPablo MilanoAún no hay calificaciones

- UPDSDocumento9 páginasUPDSCarla ChiquipaAún no hay calificaciones

- Obligaciones TribuariasDocumento3 páginasObligaciones TribuariasLiliana AyalaAún no hay calificaciones

- 7 Segunda ParteDocumento2 páginas7 Segunda PartemevakinvencionesAún no hay calificaciones

- Codigo De-Normas Y-Procedimientos TributariosDocumento57 páginasCodigo De-Normas Y-Procedimientos TributariosAdolfo OrozcoAún no hay calificaciones

- Obligacion TributariaDocumento7 páginasObligacion TributariaMaria Grecia RoblesAún no hay calificaciones

- Guia Romano IIDocumento12 páginasGuia Romano IIeliolugo05100% (2)

- Presentación ContribucionesDocumento49 páginasPresentación ContribucionesZULEMA GANDARA QUEZADA100% (2)

- Actividad 2 - Elementos Del Impuesto de VentasDocumento5 páginasActividad 2 - Elementos Del Impuesto de VentasEsteban CastroAún no hay calificaciones

- Ordenador Gráfico Ir Nicole VillegasDocumento4 páginasOrdenador Gráfico Ir Nicole VillegasNicole VillegasAún no hay calificaciones

- Relación Jurídico Tributaria 2Documento11 páginasRelación Jurídico Tributaria 2Roxana LópezAún no hay calificaciones

- Mapa Conceptual - Obligados TributariosDocumento3 páginasMapa Conceptual - Obligados Tributariosdaniel felipe moreno maturanaAún no hay calificaciones

- TRIBUTARIO Acumulativo 2Documento11 páginasTRIBUTARIO Acumulativo 2Sara KrizanovicAún no hay calificaciones

- Relacion Juridica y Obligaciones Tributarias 1Documento5 páginasRelacion Juridica y Obligaciones Tributarias 1Jose FlonAún no hay calificaciones

- Relacion Juridico-TributariaDocumento1 páginaRelacion Juridico-TributariaManuel Reyes OrdóñezAún no hay calificaciones

- Aspectos Basicos Codigo Normas y Procedimientos TributariosDocumento53 páginasAspectos Basicos Codigo Normas y Procedimientos TributariosjimmymoyagarciaAún no hay calificaciones

- Actividad 3.3.3. Guia 9Documento2 páginasActividad 3.3.3. Guia 9Lorena HernandesAún no hay calificaciones

- Apuntes Derecho Fiscal Profesor Victor Manuel Alarcón AlarcónDocumento8 páginasApuntes Derecho Fiscal Profesor Victor Manuel Alarcón AlarcónDtodoparaelabogadoAún no hay calificaciones

- Obligación Tributario N°1Documento12 páginasObligación Tributario N°1Sergio Reyna SantosAún no hay calificaciones

- U3A2 Moralesa KarinaDocumento4 páginasU3A2 Moralesa KarinaOswyn CruzAún no hay calificaciones

- S7. Actividad 1. Principios Constitucionales de Las ContribucionesDocumento18 páginasS7. Actividad 1. Principios Constitucionales de Las ContribucionesandreaAún no hay calificaciones

- La Relacion Juridico TributariaDocumento16 páginasLa Relacion Juridico TributariaJammy Enmanuel Javalois LópezAún no hay calificaciones

- 01 Sistema Tributario Boliviano PDFDocumento43 páginas01 Sistema Tributario Boliviano PDFJosue E ClaureAún no hay calificaciones

- La Obligación TributariaDocumento14 páginasLa Obligación TributariaMagui CamachoAún no hay calificaciones

- Isr EsquemaDocumento2 páginasIsr EsquemaNahomiAún no hay calificaciones

- S7. Actividad 1. Principios Constitucionales de Las ContribucionesDocumento18 páginasS7. Actividad 1. Principios Constitucionales de Las Contribucionesandrea100% (1)

- 2da Evaluacion Derecho TributarioDocumento5 páginas2da Evaluacion Derecho TributarioRichardson Orlando VarelaAún no hay calificaciones

- Relación Tributaria - Curso Derecho Tributario GeneralDocumento12 páginasRelación Tributaria - Curso Derecho Tributario GeneralJOEL ALVARO MONTAÑEZ SOSAAún no hay calificaciones

- Impuestos I Tarea 3Documento8 páginasImpuestos I Tarea 3Humanidad LimpiaAún no hay calificaciones

- Caracteristicas Del TributoDocumento4 páginasCaracteristicas Del TributoBRENDA ROXANA SANCHEZ TORRESAún no hay calificaciones

- Curso Retencion Islr (1808) - 2012Documento95 páginasCurso Retencion Islr (1808) - 2012Daniel Orlando Rodríguez DíazAún no hay calificaciones

- M13 U2 S4 CLGMDocumento7 páginasM13 U2 S4 CLGMAtenea Shop Nails StyleAún no hay calificaciones

- Tarea 2 Legislacion Tributaria para EulogioDocumento5 páginasTarea 2 Legislacion Tributaria para EulogioFrancisco HernandezAún no hay calificaciones

- Derecho Fiscal. Entregable 1Documento7 páginasDerecho Fiscal. Entregable 1Zoe Sanchez100% (1)

- Exposicion ERICK RIVAS RevisadoDocumento17 páginasExposicion ERICK RIVAS RevisadoAilsa EstabaAún no hay calificaciones

- Clase de 05-10-2020Documento32 páginasClase de 05-10-2020Hugo Giovanny Orellana GamboaAún no hay calificaciones

- Tributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoDe EverandTributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoAún no hay calificaciones

- Bingo Nómina Con Subsanación de FaltaDocumento1 páginaBingo Nómina Con Subsanación de FaltaBrumar BoscariAún no hay calificaciones

- Bingo Asamblea Ministerio Nómina Bingotrini DefinitivoDocumento12 páginasBingo Asamblea Ministerio Nómina Bingotrini DefinitivoFelix MarquezAún no hay calificaciones

- Bingo Asamblea Subsanando FaltasDocumento11 páginasBingo Asamblea Subsanando FaltasFelix MarquezAún no hay calificaciones

- Bingo Capitulo PrimeroDocumento13 páginasBingo Capitulo PrimeroMaRialex A LoOzanoAún no hay calificaciones

- Bingo Capitulo Primero RevisadoDocumento19 páginasBingo Capitulo Primero RevisadoFJPG77Aún no hay calificaciones

- Apelación ADocumento21 páginasApelación AFelix MarquezAún no hay calificaciones

- ArrendamientoDocumento8 páginasArrendamientoeladia rodriguezAún no hay calificaciones

- Alquiler Formato Arrendamiento PrivadoDocumento7 páginasAlquiler Formato Arrendamiento Privadoperry456Aún no hay calificaciones

- Convenio de ConfidencialidadDocumento5 páginasConvenio de ConfidencialidadInversiones DesAún no hay calificaciones

- Acuerdo de Confidencialidad Nda ActualizadoDocumento3 páginasAcuerdo de Confidencialidad Nda ActualizadoAlberto OrdazAún no hay calificaciones

- Arrendamiento Plaza Aparcamiento Personas Jurc3addicasDocumento13 páginasArrendamiento Plaza Aparcamiento Personas Jurc3addicasJose Manuel VargasAún no hay calificaciones

- 014 Acta y Estatutos de Una S.R.LDocumento6 páginas014 Acta y Estatutos de Una S.R.LDesiree PMAún no hay calificaciones

- Bingo Presentación de Asamblea Ante MinisterioDocumento1 páginaBingo Presentación de Asamblea Ante MinisterioFelix MarquezAún no hay calificaciones

- Acta de La Audiencia ConstitucionalDocumento4 páginasActa de La Audiencia ConstitucionalFelix MarquezAún no hay calificaciones

- Adopción Plena de Un Menor Entregado A Mujer SolaDocumento4 páginasAdopción Plena de Un Menor Entregado A Mujer SolaFelix MarquezAún no hay calificaciones

- Acta Constitutiva y Estatutos de Una Asociación CivilDocumento4 páginasActa Constitutiva y Estatutos de Una Asociación CivilJorge MaduroAún no hay calificaciones

- Artículos Usados para Una Intimación de Honorarios IntimacionDocumento3 páginasArtículos Usados para Una Intimación de Honorarios IntimacionAnnabella FrancoAún no hay calificaciones

- Autorización o Permiso de Viaje de Menor de EdadDocumento2 páginasAutorización o Permiso de Viaje de Menor de EdadRicardoUAún no hay calificaciones

- Asociación de Cuentas en ParticipaciónDocumento2 páginasAsociación de Cuentas en ParticipaciónOtto kowasky Barrios salazarAún no hay calificaciones

- Cancelación de Hipoteca SuplantaciónDocumento2 páginasCancelación de Hipoteca SuplantaciónCarolina FreitesAún no hay calificaciones

- Calificación de DespidoDocumento3 páginasCalificación de DespidoCarlos Adolfo Figueroa FigueroaAún no hay calificaciones

- Adquisición Bien Inmueble CompañíaDocumento2 páginasAdquisición Bien Inmueble CompañíaFundajurista CAAún no hay calificaciones

- Arrendamiento de CineDocumento3 páginasArrendamiento de CineAluismarYslandiaAún no hay calificaciones

- Bingo Nómina Descrita Sueldo Secretarios SindicatoDocumento1 páginaBingo Nómina Descrita Sueldo Secretarios SindicatoFelix MarquezAún no hay calificaciones

- Adopción Plena de Una Persona Mayor de EdadDocumento3 páginasAdopción Plena de Una Persona Mayor de EdadFranciscoAún no hay calificaciones

- Actuaciones Relativas Al Cambio Del Domicilio SocialDocumento4 páginasActuaciones Relativas Al Cambio Del Domicilio SocialCarolina FreitesAún no hay calificaciones

- Bingo Comunicado Al InspectorDocumento1 páginaBingo Comunicado Al InspectorBrumar BoscariAún no hay calificaciones

- UntitledDocumento58 páginasUntitledDIANA ZAVALETAAún no hay calificaciones

- Beneficio de Excusión PDFDocumento1 páginaBeneficio de Excusión PDFCristian MartínezAún no hay calificaciones

- PlanteamientoDocumento21 páginasPlanteamientoJuan GarciaAún no hay calificaciones

- Tarea Derecho FinancieroDocumento8 páginasTarea Derecho FinancieroCristian MendozaAún no hay calificaciones

- Solución Ejercicios Cap 8Documento10 páginasSolución Ejercicios Cap 8LuzMeryBravoZarate67% (3)

- Limpieza de Losa Deportiva en El Centro Poblado de HuacapongoDocumento31 páginasLimpieza de Losa Deportiva en El Centro Poblado de HuacapongoalfonsolarcoAún no hay calificaciones

- Nota de Venta RiseDocumento2 páginasNota de Venta RiseCinthia Suarez0% (1)

- Diagnóstico y Evaluación FinancieraDocumento15 páginasDiagnóstico y Evaluación FinancieraWilliams Ramirez VelasquezAún no hay calificaciones

- Ejercicios Funciones MatematicasDocumento6 páginasEjercicios Funciones MatematicasLizbeth PalominoAún no hay calificaciones

- Manual de Contabilidad Gubernamental 201Documento92 páginasManual de Contabilidad Gubernamental 201frank alvaro rios sanchezAún no hay calificaciones

- DL 1425Documento39 páginasDL 1425Alejandro EscobarAún no hay calificaciones

- Libro de VentasDocumento19 páginasLibro de VentasCon RubAún no hay calificaciones

- Formatos Liquidacion FL 01 Al 11Documento9 páginasFormatos Liquidacion FL 01 Al 11JOSÉ CARLOS HUAMANÍ QUICAÑO100% (1)

- Folleto Informativo Crediliquido Ene23Documento2 páginasFolleto Informativo Crediliquido Ene23Liliana RomeroAún no hay calificaciones

- Cuadro Comparativo Instrumentos FinancierosDocumento3 páginasCuadro Comparativo Instrumentos Financierosdaniela gilAún no hay calificaciones

- Prueba Mensual 2Documento2 páginasPrueba Mensual 2Edith MoralesAún no hay calificaciones

- Comercio Internacional y Teoría de La Movilidad de FactoresDocumento20 páginasComercio Internacional y Teoría de La Movilidad de FactoresCarmela GalianoAún no hay calificaciones

- Asesor TributarioDocumento5 páginasAsesor TributarioMelissa CastroAún no hay calificaciones

- Cuestionario Mercado de Derivados y FuturosDocumento3 páginasCuestionario Mercado de Derivados y Futurosiveth pariAún no hay calificaciones

- Balanza de ComprobacionDocumento6 páginasBalanza de Comprobacionoskar0450% (2)

- Segunda Entrega Auditoria FinancieraDocumento21 páginasSegunda Entrega Auditoria Financieramarta100% (1)

- Cancelación SeguroDocumento1 páginaCancelación SeguroAlfredo Namigtle JimenezAún no hay calificaciones

- Proyecto de Tesis Leasing FinancieroDocumento45 páginasProyecto de Tesis Leasing FinancieroCeci Mendoza Valeriano50% (2)

- Cuaderno de Trabajo PDFDocumento53 páginasCuaderno de Trabajo PDFRodrigo ColmenaresAún no hay calificaciones

- Analisis Finaciero (Guia Resuelta)Documento14 páginasAnalisis Finaciero (Guia Resuelta)Betty Carrera Luna0% (1)

- CAJERO BANCARIO Y COMERCIAL - Tema 1Documento39 páginasCAJERO BANCARIO Y COMERCIAL - Tema 1Karim Naomy Rojas ClavoAún no hay calificaciones