También podría gustarte

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Naturaleza de La Obligacion TributariaDocumento15 páginasNaturaleza de La Obligacion TributariaYENIFFER VANESSA LETONA VILCHEZAún no hay calificaciones

- Examen de Documentacion MercantilDocumento3 páginasExamen de Documentacion Mercantilpedro67% (3)

- Copia de EJEMPLOS CASOS PRÁCTICOS DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS 2Documento18 páginasCopia de EJEMPLOS CASOS PRÁCTICOS DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS 2Erika MontalvanAún no hay calificaciones

- Solución Ejercicios de RepasoDocumento9 páginasSolución Ejercicios de RepasopaulaAún no hay calificaciones

- Resumen Cuenta Visa Jul 2015 PDFDocumento3 páginasResumen Cuenta Visa Jul 2015 PDFramiroAún no hay calificaciones

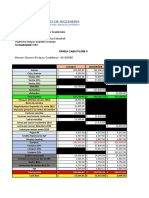

- Practica # 2 Fundamentos de Ingeniería EconómicaDocumento4 páginasPractica # 2 Fundamentos de Ingeniería EconómicaEl superAún no hay calificaciones

- Tributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoDe EverandTributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoAún no hay calificaciones

- Obligacion Tributaria PDFDocumento30 páginasObligacion Tributaria PDFMariajoseLubeAlvarezAún no hay calificaciones

- Aspectos Basicos Codigo Normas y Procedimientos TributariosDocumento53 páginasAspectos Basicos Codigo Normas y Procedimientos TributariosjimmymoyagarciaAún no hay calificaciones

- Presentacion Teoria Tributaria - Parte IDocumento45 páginasPresentacion Teoria Tributaria - Parte IEdwin Alexander Alonzo CarmonaAún no hay calificaciones

- E3 - T3 - IVA Impuesto Al Valor AgregadoDocumento39 páginasE3 - T3 - IVA Impuesto Al Valor AgregadoAcademia UNESR MaturínAún no hay calificaciones

- Código de Normas y Procedimientos TributariosDocumento40 páginasCódigo de Normas y Procedimientos TributariosRoney ArróligaAún no hay calificaciones

- S15.s1-Obligación Del Derecho Tributario.Documento37 páginasS15.s1-Obligación Del Derecho Tributario.Karla RojasAún no hay calificaciones

- Obligación Tributario N°1Documento12 páginasObligación Tributario N°1Sergio Reyna SantosAún no hay calificaciones

- Tributos y poder tributarioDocumento32 páginasTributos y poder tributariojoseAún no hay calificaciones

- Hecho GeneradorDocumento24 páginasHecho GeneradorJennifer AlvarezAún no hay calificaciones

- Derecho Tributario SustantivoDocumento65 páginasDerecho Tributario SustantivoJosé CocaAún no hay calificaciones

- Teoría de La Obligación TributariaDocumento52 páginasTeoría de La Obligación TributariaCristianAún no hay calificaciones

- La Relacion Juridico TributariaDocumento16 páginasLa Relacion Juridico TributariaJammy Enmanuel Javalois LópezAún no hay calificaciones

- 3 Tercera SemanaDocumento38 páginas3 Tercera SemanaFILOMINA SUCLLI CURASIAún no hay calificaciones

- Teoria La TributaciònDocumento10 páginasTeoria La TributaciònGladys GonzalezAún no hay calificaciones

- AE06 S11040492 Sesion 7 Marco Normativo TributarioDocumento54 páginasAE06 S11040492 Sesion 7 Marco Normativo TributarioPAOLA ZULEMA ORTIZ VILLANOAún no hay calificaciones

- Relacion Juridica Tributaria-2019 - Tema6Documento24 páginasRelacion Juridica Tributaria-2019 - Tema6Félix Eduardo FrancoAún no hay calificaciones

- ApuntesDocumento34 páginasApuntesEDWIN ANDRES BELTRAN TIBOCHAAún no hay calificaciones

- Código Tributario y Conceptos Básicos de la Obligación TributariaDocumento99 páginasCódigo Tributario y Conceptos Básicos de la Obligación TributariaNathalee J. SanchezAún no hay calificaciones

- Obligacion TributariaDocumento25 páginasObligacion Tributariagalakctus atomico eterno2.0Aún no hay calificaciones

- Obligacion TributariaDocumento22 páginasObligacion TributariaGuillermo LyAún no hay calificaciones

- Elementos de La Obligación TributariaDocumento28 páginasElementos de La Obligación TributariaQiao ShenAún no hay calificaciones

- Unidad 2. Recurso 1a. Lectura. Normas Generales, Procedimientos y Sanciones TributariasDocumento14 páginasUnidad 2. Recurso 1a. Lectura. Normas Generales, Procedimientos y Sanciones TributariasHades MalvadoAún no hay calificaciones

- Winny Nicole Ordoñez RosalesDocumento13 páginasWinny Nicole Ordoñez RosalesNicole Ordoñez rosalesAún no hay calificaciones

- Obligación tributaria y sujetos de la relación jurídico-tributariaDocumento73 páginasObligación tributaria y sujetos de la relación jurídico-tributariaedison vitorinoAún no hay calificaciones

- Codigo Tributario Boliviano 1roDocumento48 páginasCodigo Tributario Boliviano 1roNoelia ChanAún no hay calificaciones

- Obligacion TributariaDocumento14 páginasObligacion TributariaTania GonzalezAún no hay calificaciones

- Unido - Final Tributario (Junio 2022)Documento83 páginasUnido - Final Tributario (Junio 2022)Bianka MartínezAún no hay calificaciones

- Presenta Ana CañadasDocumento9 páginasPresenta Ana CañadasLuciano ForastieriAún no hay calificaciones

- La Obligación Tributaria Tributaria y Sus ElementosDocumento26 páginasLa Obligación Tributaria Tributaria y Sus ElementosMauren rodriguezAún no hay calificaciones

- Derecho Tributario Clasificacion de Los TributosDocumento32 páginasDerecho Tributario Clasificacion de Los Tributosmgonzales_875114Aún no hay calificaciones

- Tema 5.1 Procedimiento AdministrativoDocumento23 páginasTema 5.1 Procedimiento Administrativosoldado MansillaAún no hay calificaciones

- Relación Tributaria - Curso Derecho Tributario GeneralDocumento12 páginasRelación Tributaria - Curso Derecho Tributario GeneralJOEL ALVARO MONTAÑEZ SOSAAún no hay calificaciones

- Criterios Impositivos y Beneficios FiscalesDocumento16 páginasCriterios Impositivos y Beneficios FiscalesKelly Yohana Artunduaga0% (1)

- Obligaciones tributarias: compensación, declaración y plazosDocumento9 páginasObligaciones tributarias: compensación, declaración y plazosRosiris CorreaAún no hay calificaciones

- Seminario IVA-ITDocumento61 páginasSeminario IVA-ITsoylisapoAún no hay calificaciones

- 4 Diapositivas de Derecho Tributario - Cuarta LeccionDocumento33 páginas4 Diapositivas de Derecho Tributario - Cuarta LeccionANA MABEL MEDINA TORREAún no hay calificaciones

- Derecho Tributario MaterialDocumento14 páginasDerecho Tributario MaterialDomenicaNarvaezAún no hay calificaciones

- Relación Jurídico TributariaDocumento8 páginasRelación Jurídico TributariaPilar EspinozaAún no hay calificaciones

- Cuadro de Análisis de La Obligación Contributiva TributariaDocumento11 páginasCuadro de Análisis de La Obligación Contributiva TributariaDanny CastañedaAún no hay calificaciones

- Introducción al Código Tributario GuatemaltecoDocumento36 páginasIntroducción al Código Tributario GuatemaltecoCristian MÉNDEZAún no hay calificaciones

- DERECHO TRIBUTARIO (C+ Digo Tributario 2009) y Proceso AdministrativoDocumento78 páginasDERECHO TRIBUTARIO (C+ Digo Tributario 2009) y Proceso AdministrativoMaria del Carmen Vielman MagarinAún no hay calificaciones

- Relacion Juridica TributariaDocumento25 páginasRelacion Juridica TributariasusanAún no hay calificaciones

- Obligación Jurídica TributariaDocumento3 páginasObligación Jurídica TributariaJavier Alejandro Martinez MezaAún no hay calificaciones

- Acuerdo 025 de 1994Documento62 páginasAcuerdo 025 de 1994Yesid SanchezAún no hay calificaciones

- Esquema Tema 10Documento4 páginasEsquema Tema 10Maks OsarenkoAún no hay calificaciones

- Derecho Tributario DefinicionesDocumento57 páginasDerecho Tributario DefinicionesDavis Cerdán RíosAún no hay calificaciones

- Obligacion TributariaDocumento7 páginasObligacion TributariaMaria Grecia RoblesAún no hay calificaciones

- Obligación tributaria: nacimiento y extinciónDocumento39 páginasObligación tributaria: nacimiento y extinciónEnlil Iván Herrera PérezAún no hay calificaciones

- Clasificacion de Los Tributos (Exp.3)Documento31 páginasClasificacion de Los Tributos (Exp.3)miguel angel quispe coilaAún no hay calificaciones

- Guia de Derecho Tributario 2Documento12 páginasGuia de Derecho Tributario 2Sandra Jacqueline Martinez AlfonzoAún no hay calificaciones

- Ppyii Unidad Aspectos LegalesDocumento29 páginasPpyii Unidad Aspectos LegalesJoaquin Orellana GuerreroAún no hay calificaciones

- Unidad 3Documento12 páginasUnidad 3Nathy HuertaAún no hay calificaciones

- Ensayo El Hecho Imponible Derecho TributarioDocumento11 páginasEnsayo El Hecho Imponible Derecho TributarioAli SalazarAún no hay calificaciones

- Actividad 1 Infografia Sobre El Derecho TributarioDocumento5 páginasActividad 1 Infografia Sobre El Derecho TributarioLorenaAún no hay calificaciones

- Apuntes Derecho Tributario - 9no Semestre 2022Documento246 páginasApuntes Derecho Tributario - 9no Semestre 2022Ottavia Renata Ludovica Martini SouverijnsAún no hay calificaciones

- Semana 1Documento36 páginasSemana 1Alejandro Quispe AlvarezAún no hay calificaciones

- APALANCAMIENTODocumento6 páginasAPALANCAMIENTOAdolfo OrozcoAún no hay calificaciones

- Documentación ComercialDocumento4 páginasDocumentación ComercialAdolfo OrozcoAún no hay calificaciones

- Mate Financiera Interes Simple IDocumento14 páginasMate Financiera Interes Simple IAdolfo OrozcoAún no hay calificaciones

- Aministración FinancieraDocumento8 páginasAministración FinancieraAdolfo OrozcoAún no hay calificaciones

- Libro Proceso Contable TotalDocumento170 páginasLibro Proceso Contable TotalAdolfo OrozcoAún no hay calificaciones

- Cómo calcular el ISR en GuatemalaDocumento11 páginasCómo calcular el ISR en GuatemalaRosy MarquezAún no hay calificaciones

- Obligacion Tributaria AduaneraDocumento42 páginasObligacion Tributaria AduaneraGabriella PulchaAún no hay calificaciones

- Casos prácticos de cálculo de IVADocumento3 páginasCasos prácticos de cálculo de IVAmary alarconAún no hay calificaciones

- Sistema Tributario BoliviaDocumento16 páginasSistema Tributario BoliviaVictor Raul Cusi NaverosAún no hay calificaciones

- RENDICIÓN DE CAJA DIARIA en BlancoDocumento6 páginasRENDICIÓN DE CAJA DIARIA en BlancoEdwing Daniel Arias PerezAún no hay calificaciones

- Formulario 260.Documento3 páginasFormulario 260.Karen RubianoAún no hay calificaciones

- Iue 510Documento1 páginaIue 510hilda mamaniAún no hay calificaciones

- Certificado Constitucion Y Gerencia LimitadasDocumento1 páginaCertificado Constitucion Y Gerencia LimitadasAndres ViverosAún no hay calificaciones

- Anexo de ProductosDocumento8 páginasAnexo de ProductosLorena Gonzalez ContalbaAún no hay calificaciones

- Documento PDFDocumento1 páginaDocumento PDFOscar Juan Caballero HernándezAún no hay calificaciones

- Registro trabajadoresDocumento5 páginasRegistro trabajadoresEdson Gary Yanqui ChallcoAún no hay calificaciones

- Triptico Sistema Flujo Libre2Documento12 páginasTriptico Sistema Flujo Libre2CalitoromeroAún no hay calificaciones

- Aplicación IGTF en Operaciones de Moneda ExtranjeraDocumento2 páginasAplicación IGTF en Operaciones de Moneda ExtranjeraConner GAún no hay calificaciones

- 10 2019Documento4 páginas10 2019Erick EscobarAún no hay calificaciones

- Formulario Ari 2022Documento2 páginasFormulario Ari 2022MARIA AUXILIADORA VARELAAún no hay calificaciones

- 02-12-2022 TributarioDocumento3 páginas02-12-2022 TributariopavoAún no hay calificaciones

- Tarifas YMinimosDocumento30 páginasTarifas YMinimosLandry JarquinAún no hay calificaciones

- SiPAGO BUAP 1106407 Anayeli UgaldeDocumento1 páginaSiPAGO BUAP 1106407 Anayeli UgaldeEdgar RamiroAún no hay calificaciones

- Fin PagoDocumento1 páginaFin PagoYerlin CaicedoAún no hay calificaciones

- LibreDTE 76223435 T33F590Documento2 páginasLibreDTE 76223435 T33F590Luis HueichaAún no hay calificaciones

- Ejercicio A ProvadoDocumento1 páginaEjercicio A ProvadoTimoteo FerreyraAún no hay calificaciones

- Levantado TextoDocumento31 páginasLevantado TextoAndry BámacaAún no hay calificaciones

- Régimen especial y tributario para pequeñas empresas en PerúDocumento16 páginasRégimen especial y tributario para pequeñas empresas en PerúPiero Alegria MartinezAún no hay calificaciones

- Taller Sistema TributarioDocumento7 páginasTaller Sistema TributarioJhon FrancoAún no hay calificaciones

- CashFlow2 201902062Documento2 páginasCashFlow2 201902062Jonathan EnriquezAún no hay calificaciones