También podría gustarte

- 2.3 Flujos de Efectivo ProformaDocumento3 páginas2.3 Flujos de Efectivo ProformaZlantan Govea100% (1)

- Nic 7 Flujo de EfectivoDocumento3 páginasNic 7 Flujo de EfectivoJeanneth González89% (9)

- Formato Permiso Trabajo en CalienteDocumento1 páginaFormato Permiso Trabajo en CalienteMarlem PasaranAún no hay calificaciones

- 1 Análisis Financiero 2019-2Documento25 páginas1 Análisis Financiero 2019-2Mario Aguayo CeaAún no hay calificaciones

- Unidad No. 2 Estados FinancierosDocumento26 páginasUnidad No. 2 Estados FinancierosDaniel Andres LojaAún no hay calificaciones

- ESTADO de FlujoDocumento4 páginasESTADO de FlujoFrey EspinozaAún no hay calificaciones

- Tipos Y Funciones de Los Estado Financieros BásicosDocumento3 páginasTipos Y Funciones de Los Estado Financieros BásicosRivera Michelle (Michelle)Aún no hay calificaciones

- 03 - Composición de Los EE FFDocumento6 páginas03 - Composición de Los EE FFJorge ToroAún no hay calificaciones

- 1 Análisis Financiero 2020Documento27 páginas1 Análisis Financiero 2020Felipe AlejandroAún no hay calificaciones

- Estado de Flujo de FondosDocumento18 páginasEstado de Flujo de FondosGioberti Morales AgatónAún no hay calificaciones

- Nic 7 - Estado de Flujo de EfectivoDocumento9 páginasNic 7 - Estado de Flujo de EfectivoDarwin QuesñayAún no hay calificaciones

- Diapositivas-Flujo de EfectivoDocumento39 páginasDiapositivas-Flujo de Efectivosandra leon terronesAún no hay calificaciones

- Nic 7 Flujo de EfectivoDocumento3 páginasNic 7 Flujo de EfectivoPaquita SivintaAún no hay calificaciones

- PF-Flujo de EfectivoDocumento29 páginasPF-Flujo de EfectivoSeñor XAún no hay calificaciones

- Analisis de Estados Financieros IIDocumento12 páginasAnalisis de Estados Financieros IIAndrea MateranAún no hay calificaciones

- Apuntes de Contabilidad 2Documento5 páginasApuntes de Contabilidad 2Antonio RojasAún no hay calificaciones

- Exposicion de Estado de Flujo de EfectivoDocumento12 páginasExposicion de Estado de Flujo de EfectivoJunior AcostaAún no hay calificaciones

- IV - Flujos de Fondos y Capital de TrabajoDocumento18 páginasIV - Flujos de Fondos y Capital de TrabajoAgusto ZambranoAún no hay calificaciones

- Semana09 S09Documento25 páginasSemana09 S09roger vargas oreAún no hay calificaciones

- Unidad 2 Act. 1Documento12 páginasUnidad 2 Act. 1guadalupeAún no hay calificaciones

- A1 Los Estados FinancierosDocumento4 páginasA1 Los Estados FinancierosBlanca AvilesAún no hay calificaciones

- Sección 7 Estado de Flujos de EfectivoDocumento5 páginasSección 7 Estado de Flujos de EfectivoMoisés camposAún no hay calificaciones

- Sesión 17 Al 19 - Estado de Flujo de EfectivoDocumento16 páginasSesión 17 Al 19 - Estado de Flujo de EfectivoYessica GalindezAún no hay calificaciones

- Tema 4 Análisis de Flujo Del EfectivoDocumento5 páginasTema 4 Análisis de Flujo Del Efectivoazul0077Aún no hay calificaciones

- Estado de Cambios en El Patrimonio Neto y Estado de Flujos de EfectivoDocumento13 páginasEstado de Cambios en El Patrimonio Neto y Estado de Flujos de EfectivoFernando Murrieta NuñezAún no hay calificaciones

- 2114Documento18 páginas2114Zonaly Teresa Mamani PalominoAún no hay calificaciones

- Unidad 2 Act. 1Documento12 páginasUnidad 2 Act. 1guadalupeAún no hay calificaciones

- Contabilidad Fnanciera - Sincrónico 2Documento18 páginasContabilidad Fnanciera - Sincrónico 2nubia pinzonAún no hay calificaciones

- Estados FinancierosDocumento26 páginasEstados Financierosh19918917Aún no hay calificaciones

- Unidad IV - Estados Financieros EFE-1Documento15 páginasUnidad IV - Estados Financieros EFE-1ArmandoAún no hay calificaciones

- Nic 7 Flujos de EfectivoDocumento1 páginaNic 7 Flujos de EfectivoWERNER ANIBAL CHAJON PEREZAún no hay calificaciones

- Nic - 7Documento39 páginasNic - 7luis salasAún no hay calificaciones

- Unidad II Flujo de Efectivo y Presupuesto de CajaDocumento21 páginasUnidad II Flujo de Efectivo y Presupuesto de CajaRiselAún no hay calificaciones

- Sección 7 Niif para Pymes Estado de Flujo de EfectivoDocumento3 páginasSección 7 Niif para Pymes Estado de Flujo de EfectivoAlejandra RealesAún no hay calificaciones

- El Flujo de CajaDocumento5 páginasEl Flujo de CajaMary RodriguezAún no hay calificaciones

- Temas de ExposicionDocumento6 páginasTemas de ExposicionedilsonAún no hay calificaciones

- Nic 7 Grupo 2Documento25 páginasNic 7 Grupo 2cesarAún no hay calificaciones

- DL 3Documento16 páginasDL 3David HernandezAún no hay calificaciones

- Niif para Pymes Seccion 7 Contabilidad IvDocumento12 páginasNiif para Pymes Seccion 7 Contabilidad IvRocio VanegasAún no hay calificaciones

- Gerencia FinancieraDocumento4 páginasGerencia FinancieraNorma Patricia Pusey WhittakerAún no hay calificaciones

- EAN - AEC - Material de Clase - 04 - EFF AnálisisDocumento28 páginasEAN - AEC - Material de Clase - 04 - EFF AnálisismarceloartanaAún no hay calificaciones

- Balance de Comprobación y Estados FinancierosDocumento30 páginasBalance de Comprobación y Estados Financierosmirian parralesAún no hay calificaciones

- ContabilidadDocumento14 páginasContabilidadHugo CansecoAún no hay calificaciones

- 1,. Analis e Interpretacion de Los Estados FinancierosDocumento48 páginas1,. Analis e Interpretacion de Los Estados FinancierosNELLY CHUI FLORESAún no hay calificaciones

- Actividad 1 ContabilidadDocumento4 páginasActividad 1 ContabilidadDanna paulina FloresAún no hay calificaciones

- Libro - 1 - Flujo de EfectivoDocumento10 páginasLibro - 1 - Flujo de EfectivoAnaisa GóndolaAún no hay calificaciones

- Mapa Mental Diagrama de Lluvia de Ideas Con Formas Orgánicas MarrónDocumento1 páginaMapa Mental Diagrama de Lluvia de Ideas Con Formas Orgánicas MarrónBrayan BautistaAún no hay calificaciones

- Paso 1 Administración FinancieraDocumento19 páginasPaso 1 Administración Financieraedwin alexander RamirezAún no hay calificaciones

- Clase2 El Balance GeneralDocumento33 páginasClase2 El Balance GeneralmtvinaAún no hay calificaciones

- Flujo de EfectivoDocumento5 páginasFlujo de EfectivoInstituto ChacayaAún no hay calificaciones

- A1 CMKDocumento3 páginasA1 CMKCarlos MartínezAún no hay calificaciones

- Estados FinancierosDocumento43 páginasEstados FinancierosCarlos Moya100% (1)

- U1 A1 Ventura Gonzalez PDFDocumento13 páginasU1 A1 Ventura Gonzalez PDFGustavo Iván Ventura GonzálezAún no hay calificaciones

- Administracion Financiera Unidad II 2022Documento70 páginasAdministracion Financiera Unidad II 2022edithAún no hay calificaciones

- NIC 7 Estado de Flujo de Efectivo 467453Documento35 páginasNIC 7 Estado de Flujo de Efectivo 467453Vicente ToroAún no hay calificaciones

- Final II-BDocumento381 páginasFinal II-BAdiraelKsitigarbhaAún no hay calificaciones

- Unidad Vi. ContabilidadDocumento57 páginasUnidad Vi. Contabilidad8617988207zAún no hay calificaciones

- 1 Estado Flujo EfectivoDocumento54 páginas1 Estado Flujo EfectivoValentina PazAún no hay calificaciones

- EstadosDocumento10 páginasEstadosSilvia MPAún no hay calificaciones

- Infografia Contabilidad.Documento2 páginasInfografia Contabilidad.alexandra reyesAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- 02 Aufin Instructivo Del TallerDocumento15 páginas02 Aufin Instructivo Del TallerDaniela JM CoariteAún no hay calificaciones

- Balance GeneralDocumento25 páginasBalance GeneralDaniela JM CoariteAún no hay calificaciones

- 03 Financiera EvidenciaDocumento86 páginas03 Financiera EvidenciaDaniela JM CoariteAún no hay calificaciones

- Estado de Evolucion de PatrimonioDocumento46 páginasEstado de Evolucion de PatrimonioDaniela JM CoariteAún no hay calificaciones

- Resol Ejercicio 2 Prospeccion 2022 Atocha POSITIVODocumento11 páginasResol Ejercicio 2 Prospeccion 2022 Atocha POSITIVODaniela JM CoariteAún no hay calificaciones

- Material de Tema 6 Adelantos en Cta CteDocumento1 páginaMaterial de Tema 6 Adelantos en Cta CteDaniela JM CoariteAún no hay calificaciones

- Tema 5 Camara de CompensacionDocumento4 páginasTema 5 Camara de CompensacionDaniela JM CoariteAún no hay calificaciones

- Resol Ejercicio 3 Prospeccion 2022 UNIFICADA PROPIEDAD NO PRODUCTIVADocumento8 páginasResol Ejercicio 3 Prospeccion 2022 UNIFICADA PROPIEDAD NO PRODUCTIVADaniela JM CoariteAún no hay calificaciones

- D. Legajo Resumen IndiceDocumento1 páginaD. Legajo Resumen IndiceDaniela JM CoariteAún no hay calificaciones

- Practica Tablas Agrupadas Datos Discretos y ContinuasDocumento2 páginasPractica Tablas Agrupadas Datos Discretos y ContinuasDaniela JM CoariteAún no hay calificaciones

- Practica 2 MicroeconomiaDocumento6 páginasPractica 2 MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- Contabilidad PetroleraDocumento22 páginasContabilidad PetroleraDaniela JM CoariteAún no hay calificaciones

- C. Legajo Corriente IndiceDocumento8 páginasC. Legajo Corriente IndiceDaniela JM CoariteAún no hay calificaciones

- Practica A Resolver Prospeccion 2022Documento3 páginasPractica A Resolver Prospeccion 2022Daniela JM CoariteAún no hay calificaciones

- 02-2023-Resumen Ejecutivo - Relevamiento Del CsciDocumento3 páginas02-2023-Resumen Ejecutivo - Relevamiento Del CsciDaniela JM CoariteAún no hay calificaciones

- Practica 2 MicroeconomiaDocumento6 páginasPractica 2 MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- Práctica No 1 - Segundo ParcialDocumento3 páginasPráctica No 1 - Segundo ParcialDaniela JM CoariteAún no hay calificaciones

- TendenciasDocumento16 páginasTendenciasDaniela JM CoariteAún no hay calificaciones

- Practica MicroeconomiaDocumento4 páginasPractica MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- Practica EstadisticaDocumento3 páginasPractica EstadisticaDaniela JM CoariteAún no hay calificaciones

- Disponibilidades en Auditoría PDFDocumento16 páginasDisponibilidades en Auditoría PDFDaniela JM CoariteAún no hay calificaciones

- Practica 2 - ImportacionesDocumento2 páginasPractica 2 - ImportacionesDaniela JM CoariteAún no hay calificaciones

- 1178 Exposicion Utb 24-02-2024 Parte Ii PDFDocumento39 páginas1178 Exposicion Utb 24-02-2024 Parte Ii PDFDaniela JM CoariteAún no hay calificaciones

- Ejercicio Ordenes de TrabajoDocumento1 páginaEjercicio Ordenes de TrabajoDaniela JM CoariteAún no hay calificaciones

- Resumen Ejecutivo - MG-UAI-RI #01-2020Documento2 páginasResumen Ejecutivo - MG-UAI-RI #01-2020Daniela JM CoariteAún no hay calificaciones

- 01 Generalidades y ConceptosDocumento24 páginas01 Generalidades y ConceptosDaniela JM CoariteAún no hay calificaciones

- 02 NA 02 Emision Del DictamenDocumento73 páginas02 NA 02 Emision Del DictamenDaniela JM CoariteAún no hay calificaciones

- Cap 6 Mate Financiera EjemploDocumento105 páginasCap 6 Mate Financiera EjemploDaniela JM CoariteAún no hay calificaciones

- Auditoria Financiera en Exigible PDFDocumento16 páginasAuditoria Financiera en Exigible PDFDaniela JM CoariteAún no hay calificaciones

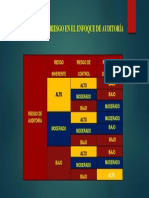

- Efecto Del Riesgo en El Enfoque de Auditoria PDFDocumento1 páginaEfecto Del Riesgo en El Enfoque de Auditoria PDFDaniela JM CoariteAún no hay calificaciones

- FT SST 207Documento3 páginasFT SST 207German Alexis Peña MAún no hay calificaciones

- PragaDocumento8 páginasPragaPablo PBAún no hay calificaciones

- Grupo 12Documento11 páginasGrupo 12fidelAún no hay calificaciones

- CañaDocumento129 páginasCañaMiguelito Herrera100% (1)

- Departamento Control Obras - Estadisticas: Ecosur Bahia S.A.-Riva SAIICFA. UTEDocumento7 páginasDepartamento Control Obras - Estadisticas: Ecosur Bahia S.A.-Riva SAIICFA. UTEMartin rojas cosmeAún no hay calificaciones

- Tipos de BypassDocumento52 páginasTipos de BypassEstela Aparicio100% (1)

- Bioseguridad IV - Organización ComitesDocumento22 páginasBioseguridad IV - Organización ComitesEvelin LuceroAún no hay calificaciones

- Acv Clase 2:: Capitulo 20 KR Lee and JT HoffDocumento10 páginasAcv Clase 2:: Capitulo 20 KR Lee and JT HoffgustafAún no hay calificaciones

- Hacia Dónde Va La Política Monetaria 2021Documento203 páginasHacia Dónde Va La Política Monetaria 2021heroedgarAún no hay calificaciones

- ESTADISTICA DESCRIPTIVaDocumento7 páginasESTADISTICA DESCRIPTIVaFernando PrascaAún no hay calificaciones

- Práctica#4 Configuración de OSPFDocumento11 páginasPráctica#4 Configuración de OSPFluis espinozaAún no hay calificaciones

- Ejercicios de Costos Por AbsorciónDocumento15 páginasEjercicios de Costos Por AbsorciónVerito BbhAún no hay calificaciones

- Practica # 3 MosolDocumento14 páginasPractica # 3 MosolLeo Imanol Mollo50% (2)

- Taller Técnicas Mixtas-Fundamentos Básicos de ComposiciónDocumento15 páginasTaller Técnicas Mixtas-Fundamentos Básicos de ComposiciónJunior Quispe HuarcayaAún no hay calificaciones

- T.G. DOS Convenio Taft de 1904Documento11 páginasT.G. DOS Convenio Taft de 1904Yeiry DíazAún no hay calificaciones

- El Test de FrostigDocumento4 páginasEl Test de FrostigEricka EspinosaAún no hay calificaciones

- Condiciones Tecnológicas para El Mecanizado CNC - v3Documento25 páginasCondiciones Tecnológicas para El Mecanizado CNC - v3Astrid LealAún no hay calificaciones

- J. R. Pimentel Tarea VI InfotecnologíaDocumento4 páginasJ. R. Pimentel Tarea VI InfotecnologíaJose Miguel GomezAún no hay calificaciones

- Como Seccionar El Cabello para Hacer Un Corte de PeloDocumento4 páginasComo Seccionar El Cabello para Hacer Un Corte de PeloEmanuel RuizAún no hay calificaciones

- Quishpe Mireya Practica4Documento9 páginasQuishpe Mireya Practica4MIREYA MISHELL QUISHPE QUISHPEAún no hay calificaciones

- Evidencia de Producto - Mapa Mental Sobre Su Personal Learning Environment PLE GA4-240202501-AA1-EV02Documento6 páginasEvidencia de Producto - Mapa Mental Sobre Su Personal Learning Environment PLE GA4-240202501-AA1-EV02julianmarin8674100% (1)

- 11 Formula PolinomicaDocumento2 páginas11 Formula PolinomicaJoseph Tucto IngaAún no hay calificaciones

- ZONIFICACIÓNDocumento8 páginasZONIFICACIÓNGrecia Samantha Ponce AguilarAún no hay calificaciones

- Diagrama SN PBDocumento7 páginasDiagrama SN PBJean David Rojas OlavarriaAún no hay calificaciones

- PRIMEROS AUXILIOS YanacochaDocumento105 páginasPRIMEROS AUXILIOS YanacochaCarlosAMezaSalazar100% (1)

- Virtual Planta Unidad 3Documento8 páginasVirtual Planta Unidad 3Richard Salazar100% (1)

- Guía de Usuario DVR LR-16 (Escuela Plus) PDFDocumento75 páginasGuía de Usuario DVR LR-16 (Escuela Plus) PDFCarolina Vargas Iturra100% (1)

- Lista de Verificacion de OperadoresDocumento5 páginasLista de Verificacion de OperadoresMiguel MendietaAún no hay calificaciones

- Instrucciones de Operación Photometer 5010: Robert Riele GMBH & Co KGDocumento74 páginasInstrucciones de Operación Photometer 5010: Robert Riele GMBH & Co KGCarlos Nicho RamírezAún no hay calificaciones