También podría gustarte

- UF0904 - Selección de equipos y elementos en instalaciones de climatizaciónDe EverandUF0904 - Selección de equipos y elementos en instalaciones de climatizaciónAún no hay calificaciones

- Manual de instalaciones domiciliarias de ga: Basado en normativa argentinaDe EverandManual de instalaciones domiciliarias de ga: Basado en normativa argentinaCalificación: 4 de 5 estrellas4/5 (1)

- Puesta en marcha y regulación de instalaciones de climatización y ventilación-extracción. IMAR0208De EverandPuesta en marcha y regulación de instalaciones de climatización y ventilación-extracción. IMAR0208Aún no hay calificaciones

- Puesta en marcha y regulación de instalaciones frigoríficas. IMAR0108De EverandPuesta en marcha y regulación de instalaciones frigoríficas. IMAR0108Aún no hay calificaciones

- HornosDocumento18 páginasHornosAnonymous rHxYVxtBAún no hay calificaciones

- Propuesta Avalúo PDFDocumento14 páginasPropuesta Avalúo PDFbeto100% (1)

- Informe - Tec.para Adquis - TerrenoDocumento25 páginasInforme - Tec.para Adquis - TerrenoFranklin Broncano CastilloAún no hay calificaciones

- Definiciones de Reservas y Recursos de HidrocarburosDocumento69 páginasDefiniciones de Reservas y Recursos de HidrocarburosSolis HinestrozaAún no hay calificaciones

- NRF 072 PEMEX 2013 Muros Contra IncendioDocumento18 páginasNRF 072 PEMEX 2013 Muros Contra IncendioJennifer HarperAún no hay calificaciones

- Aplicaciones Del GNC-OsinergminDocumento37 páginasAplicaciones Del GNC-OsinergminRafael ChavezAún no hay calificaciones

- Caso Practico, Unidad 2, Analisis de CostesDocumento3 páginasCaso Practico, Unidad 2, Analisis de CostesElizabeth Goyes45% (11)

- Jekail S Cupcakes Proyecto Marketing 2do GrupoDocumento35 páginasJekail S Cupcakes Proyecto Marketing 2do Grupobryanzz777Aún no hay calificaciones

- 4 Curso de Residuos Tom Sep2016Documento30 páginas4 Curso de Residuos Tom Sep2016GustavoAún no hay calificaciones

- Anexo BG Mejorador de FlujoDocumento11 páginasAnexo BG Mejorador de FlujoMario Avalos SalazarAún no hay calificaciones

- Valoración de ExistenciasDocumento12 páginasValoración de ExistenciasKevin Alexis Hinostroza CardenasAún no hay calificaciones

- Estudio de Riesgos-Grifo FatimaDocumento44 páginasEstudio de Riesgos-Grifo FatimaMarco Diaz Saavedra88% (8)

- Almacenamiento de Hidrocarburos-Terminales Marinos-Versi N FinalDocumento68 páginasAlmacenamiento de Hidrocarburos-Terminales Marinos-Versi N FinalMarvin Mendez Gonzales100% (2)

- Poder y Elites en Santa Cruz de La Sierra - Fernando Prado, Susana Seleme, Claudia PeñaDocumento213 páginasPoder y Elites en Santa Cruz de La Sierra - Fernando Prado, Susana Seleme, Claudia PeñaMauriel Miguel AngelAún no hay calificaciones

- DS 160-2003Documento69 páginasDS 160-2003ventas.juguetes9100% (1)

- Grupo 3 Tercera ParteDocumento8 páginasGrupo 3 Tercera ParteLuis Daniel Córdova PeñarandaAún no hay calificaciones

- SASH Combustibles LiquidosDocumento33 páginasSASH Combustibles LiquidosCarlos FelkerAún no hay calificaciones

- Programa de Desarrollo Profesional Nfpa 13 - Sistemas de Rociadores Automáticos Y Nfpa 14 - Conexiones para ManguerasDocumento58 páginasPrograma de Desarrollo Profesional Nfpa 13 - Sistemas de Rociadores Automáticos Y Nfpa 14 - Conexiones para ManguerasSIN NOMBREAún no hay calificaciones

- Norma de Contabilidad N 9 Yoselin SalvadorDocumento3 páginasNorma de Contabilidad N 9 Yoselin SalvadorDanna yamile Herrera choqueAún no hay calificaciones

- Cuestionario ComercioDocumento22 páginasCuestionario Comercioalex rene cardonaAún no hay calificaciones

- Exposicion - NC #9Documento16 páginasExposicion - NC #9Ray AlemanyAún no hay calificaciones

- Glosario de Hidrocarburos PDFDocumento32 páginasGlosario de Hidrocarburos PDFJony HerreraAún no hay calificaciones

- Comercializacion de HidrocarburosDocumento94 páginasComercializacion de HidrocarburosElizabeth Eliza Ventura EliasAún no hay calificaciones

- Colombia 150723 Normatividad Sector CR PDFDocumento6 páginasColombia 150723 Normatividad Sector CR PDFmapsingenieriaAún no hay calificaciones

- Reglemantación en Colombia. Normatividad, Leyes y Decretos para - Refrigeración y Cadena de FrioDocumento6 páginasReglemantación en Colombia. Normatividad, Leyes y Decretos para - Refrigeración y Cadena de FrioSantiago Ramirez Cardona100% (1)

- Canasta PetroleraDocumento7 páginasCanasta PetroleraSandritah MartínezAún no hay calificaciones

- NRF 034 Pemex 2003Documento49 páginasNRF 034 Pemex 2003Luis FelipeAún no hay calificaciones

- DS 3269 Reglamento BoliviDocumento36 páginasDS 3269 Reglamento BoliviMauricio SánchezAún no hay calificaciones

- Decreto Supremo N 052-93-EMDocumento90 páginasDecreto Supremo N 052-93-EMpaolo lozanoAún no hay calificaciones

- Preguntas y Respuestas TAR General 2Documento39 páginasPreguntas y Respuestas TAR General 2Marti Jimenez HernandezAún no hay calificaciones

- Ejemplos Practicos de Retiro de BienesDocumento7 páginasEjemplos Practicos de Retiro de BienesLuis Alberto Cornejo SalasAún no hay calificaciones

- Anexo T9Documento2 páginasAnexo T9Sabino RosalesAún no hay calificaciones

- Act9-Investigación Documental-Angel Luis Gonzalez Caliz-19081305Documento14 páginasAct9-Investigación Documental-Angel Luis Gonzalez Caliz-19081305Angel luis GCalizAún no hay calificaciones

- DS 052 93 emDocumento75 páginasDS 052 93 emCarlos Enrique Ramos CastañedaAún no hay calificaciones

- Cuestionario ComercioDocumento21 páginasCuestionario ComercioAlbertt Aparicio MolinaAún no hay calificaciones

- NRF 261 PEMEX 2009 - 20nov09Documento29 páginasNRF 261 PEMEX 2009 - 20nov09emartinez_cruzAún no hay calificaciones

- Catalogo de Conceptos Uam Caor 06 08 LPX 02 Segunda EtapaDocumento45 páginasCatalogo de Conceptos Uam Caor 06 08 LPX 02 Segunda Etapastan_1731Aún no hay calificaciones

- Reglam Almacenam HIDROCARBUROSDocumento24 páginasReglam Almacenam HIDROCARBUROSEddy TCAún no hay calificaciones

- E. Riesgos Its Moche RamirezDocumento51 páginasE. Riesgos Its Moche RamirezJosé Félix Valverde LlajarunaAún no hay calificaciones

- Principales Normas Que Regulan Las Actividades en GLPDocumento19 páginasPrincipales Normas Que Regulan Las Actividades en GLPjapp262021Aún no hay calificaciones

- Reglamento para La Comercialización de CombustiblesDocumento31 páginasReglamento para La Comercialización de CombustiblesDARWIN ALBERTO QUEVEDO ALBURQUEQUEAún no hay calificaciones

- 11 Protocolo Montreal PeruDocumento15 páginas11 Protocolo Montreal PeruSergio LQAún no hay calificaciones

- Ee - Tt. CombustibleDocumento2 páginasEe - Tt. CombustibleOmar Elvis Pinto PaccoAún no hay calificaciones

- Contabilidad PetroleraDocumento14 páginasContabilidad PetroleraJorge TasaycoAún no hay calificaciones

- NRF 154 Pemex 2013Documento12 páginasNRF 154 Pemex 2013Esaú LopAún no hay calificaciones

- RAC 11 - Normas Ambientales para La Aviación Civil PDFDocumento106 páginasRAC 11 - Normas Ambientales para La Aviación Civil PDFosclarkentAún no hay calificaciones

- Taller Minero 12 L13 L14 LuzDocumento10 páginasTaller Minero 12 L13 L14 LuzRodrigo IbacacheAún no hay calificaciones

- El Patrimonio DiapositivasDocumento21 páginasEl Patrimonio DiapositivasJoel Dario JIMENEZ VIVASAún no hay calificaciones

- NOM (Norma Oficial Mexicana) para EquiposDocumento9 páginasNOM (Norma Oficial Mexicana) para Equiposangelgabriel1598hcAún no hay calificaciones

- Gestion Contable en Empresa ExportadoraDocumento55 páginasGestion Contable en Empresa ExportadoraTeodoro Dueñas SernaqueAún no hay calificaciones

- Catalogo para CafeteriaDocumento19 páginasCatalogo para CafeteriaAnna RamCarAún no hay calificaciones

- 2 - NIC 17 ArrendamientosDocumento78 páginas2 - NIC 17 Arrendamientosdavidpunch100% (2)

- Reglamento GasocentrosDocumento31 páginasReglamento Gasocentrosjuan rodriguesAún no hay calificaciones

- Comercializacion de HidrocarburosDocumento44 páginasComercializacion de HidrocarburosVictorSTAún no hay calificaciones

- Introduccion A Comercios y Residenciales Basados en La NTP 111.011Documento63 páginasIntroduccion A Comercios y Residenciales Basados en La NTP 111.011Sara CristinaAún no hay calificaciones

- Clínica Medical Cuba Center: TRÁMITE ISSFA-DSS-DLT-2021-102130-OFDocumento7 páginasClínica Medical Cuba Center: TRÁMITE ISSFA-DSS-DLT-2021-102130-OFAngelica RondonAún no hay calificaciones

- Norma Contable 9Documento4 páginasNorma Contable 9Anonymous sDyxqY9TE75% (4)

- Nicsp 13 PDFDocumento36 páginasNicsp 13 PDFHilla Riatiga CamargoAún no hay calificaciones

- Custionario Petrolera RESUELTODocumento3 páginasCustionario Petrolera RESUELTOJonathan Daniel SalgueiroAún no hay calificaciones

- Preparar y acondicionar los equipos principales e instalaciones auxiliares de la planta química. QUIE0108De EverandPreparar y acondicionar los equipos principales e instalaciones auxiliares de la planta química. QUIE0108Calificación: 5 de 5 estrellas5/5 (1)

- 03 Financiera EvidenciaDocumento86 páginas03 Financiera EvidenciaDaniela JM CoariteAún no hay calificaciones

- Resol Ejercicio 2 Prospeccion 2022 Atocha POSITIVODocumento11 páginasResol Ejercicio 2 Prospeccion 2022 Atocha POSITIVODaniela JM CoariteAún no hay calificaciones

- Resol Ejercicio 3 Prospeccion 2022 UNIFICADA PROPIEDAD NO PRODUCTIVADocumento8 páginasResol Ejercicio 3 Prospeccion 2022 UNIFICADA PROPIEDAD NO PRODUCTIVADaniela JM CoariteAún no hay calificaciones

- 02 Aufin Instructivo Del TallerDocumento15 páginas02 Aufin Instructivo Del TallerDaniela JM CoariteAún no hay calificaciones

- Balance GeneralDocumento25 páginasBalance GeneralDaniela JM CoariteAún no hay calificaciones

- Estado de Evolucion de PatrimonioDocumento46 páginasEstado de Evolucion de PatrimonioDaniela JM CoariteAún no hay calificaciones

- C. Legajo Corriente IndiceDocumento8 páginasC. Legajo Corriente IndiceDaniela JM CoariteAún no hay calificaciones

- Practica A Resolver Prospeccion 2022Documento3 páginasPractica A Resolver Prospeccion 2022Daniela JM CoariteAún no hay calificaciones

- Material de Tema 6 Adelantos en Cta CteDocumento1 páginaMaterial de Tema 6 Adelantos en Cta CteDaniela JM CoariteAún no hay calificaciones

- Tema 5 Camara de CompensacionDocumento4 páginasTema 5 Camara de CompensacionDaniela JM CoariteAún no hay calificaciones

- D. Legajo Resumen IndiceDocumento1 páginaD. Legajo Resumen IndiceDaniela JM CoariteAún no hay calificaciones

- Practica Tablas Agrupadas Datos Discretos y ContinuasDocumento2 páginasPractica Tablas Agrupadas Datos Discretos y ContinuasDaniela JM CoariteAún no hay calificaciones

- 02-2023-Resumen Ejecutivo - Relevamiento Del CsciDocumento3 páginas02-2023-Resumen Ejecutivo - Relevamiento Del CsciDaniela JM CoariteAún no hay calificaciones

- Ejercicio Ordenes de TrabajoDocumento1 páginaEjercicio Ordenes de TrabajoDaniela JM CoariteAún no hay calificaciones

- Practica 2 MicroeconomiaDocumento6 páginasPractica 2 MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- Practica EstadisticaDocumento3 páginasPractica EstadisticaDaniela JM CoariteAún no hay calificaciones

- Practica MicroeconomiaDocumento4 páginasPractica MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- Resumen Ejecutivo - MG-UAI-RI #01-2020Documento2 páginasResumen Ejecutivo - MG-UAI-RI #01-2020Daniela JM CoariteAún no hay calificaciones

- Practica 2 MicroeconomiaDocumento6 páginasPractica 2 MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- 1178 Exposicion Utb 24-02-2024 Parte Ii PDFDocumento39 páginas1178 Exposicion Utb 24-02-2024 Parte Ii PDFDaniela JM CoariteAún no hay calificaciones

- 02 NA 02 Emision Del DictamenDocumento73 páginas02 NA 02 Emision Del DictamenDaniela JM CoariteAún no hay calificaciones

- Práctica No 1 - Segundo ParcialDocumento3 páginasPráctica No 1 - Segundo ParcialDaniela JM CoariteAún no hay calificaciones

- Ambiente de Control PDFDocumento47 páginasAmbiente de Control PDFDaniela JM CoariteAún no hay calificaciones

- Disponibilidades en Auditoría PDFDocumento16 páginasDisponibilidades en Auditoría PDFDaniela JM CoariteAún no hay calificaciones

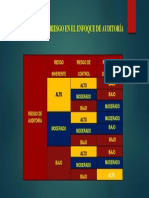

- Efecto Del Riesgo en El Enfoque de Auditoria PDFDocumento1 páginaEfecto Del Riesgo en El Enfoque de Auditoria PDFDaniela JM CoariteAún no hay calificaciones

- Cap 6 Mate Financiera EjemploDocumento105 páginasCap 6 Mate Financiera EjemploDaniela JM CoariteAún no hay calificaciones

- Auditoria Financiera en Exigible PDFDocumento16 páginasAuditoria Financiera en Exigible PDFDaniela JM CoariteAún no hay calificaciones

- Combinacion de Riesgos PDFDocumento1 páginaCombinacion de Riesgos PDFDaniela JM CoariteAún no hay calificaciones

- Capipulo V Anualidades PDFDocumento4 páginasCapipulo V Anualidades PDFDaniela JM CoariteAún no hay calificaciones

- 1.interes Simple PDFDocumento24 páginas1.interes Simple PDFDaniela JM CoariteAún no hay calificaciones

- Inversiones Rey DavidDocumento2 páginasInversiones Rey DavidMaría Julieta Choque TapiaAún no hay calificaciones

- Hacia Un Verdadero Asociativismo AgrarioDocumento2 páginasHacia Un Verdadero Asociativismo AgrarioJulian Sdvsf Morales100% (1)

- El Papel ChinoDocumento2 páginasEl Papel ChinoMichelle ChiarelliAún no hay calificaciones

- ConsultaAvanzada La Libertad FiltradoDocumento93 páginasConsultaAvanzada La Libertad FiltradoKevin AlexanderAún no hay calificaciones

- Tema 2 El Pronóstico Financiero Pronostico FinancieroDocumento3 páginasTema 2 El Pronóstico Financiero Pronostico FinancieroGerman Javier Bulnes ZunigaAún no hay calificaciones

- Reabilitacion de Estructuras en Manposteria MICHAEL DIAZDocumento54 páginasReabilitacion de Estructuras en Manposteria MICHAEL DIAZMichael Diaz ArizaAún no hay calificaciones

- Tarea 1 2021 Sistema EconomicoDocumento6 páginasTarea 1 2021 Sistema EconomicoJeremy DinnerAún no hay calificaciones

- Politicas de AlfonsinDocumento19 páginasPoliticas de AlfonsinYaninaAún no hay calificaciones

- Repercusiones Urbanísticas y Medioambientales Del Desarrollo Turístico en AyamonteDocumento43 páginasRepercusiones Urbanísticas y Medioambientales Del Desarrollo Turístico en AyamonteBiblioteca de Turismo y Finanzas, Universidad de SevillaAún no hay calificaciones

- Restaurante - Rincón Chapaco - Emprendimiento e InnovaciónDocumento37 páginasRestaurante - Rincón Chapaco - Emprendimiento e InnovaciónLucia Estrada BlajosAún no hay calificaciones

- Problemas EstáticosDocumento8 páginasProblemas EstáticosJuan Antonio Magdaleno ZavalaAún no hay calificaciones

- Esquema Proyecto Tesis Utea Fecha 3 de Julio 2018Documento15 páginasEsquema Proyecto Tesis Utea Fecha 3 de Julio 2018Pi Ch-duAún no hay calificaciones

- Actividad 1 FinanzasDocumento4 páginasActividad 1 Finanzasmauricio gusmanAún no hay calificaciones

- Pensamiento Económico en Perspectiva GeográficaDocumento5 páginasPensamiento Económico en Perspectiva GeográficaFernando GallardoAún no hay calificaciones

- Thorstein VeblenDocumento12 páginasThorstein VeblenalbertAún no hay calificaciones

- Prpuesta Comercial Biomax19012023Documento3 páginasPrpuesta Comercial Biomax19012023maria jose hernandez gomezAún no hay calificaciones

- Presentación 1Documento20 páginasPresentación 1IvAn TiToAún no hay calificaciones

- Fase 4 - Mural de Gestión AmbientalDocumento7 páginasFase 4 - Mural de Gestión AmbientalMaycol0% (1)

- Analisis Externo Induga FelixDocumento7 páginasAnalisis Externo Induga FelixAndrea Irene Santiago BerriosAún no hay calificaciones

- Curva de PhillipsDocumento4 páginasCurva de PhillipsPaola SegarraAún no hay calificaciones

- Actividad 2Documento8 páginasActividad 2jeisson andresAún no hay calificaciones

- Mamposteria Prefabricada de Concreto 8903Documento68 páginasMamposteria Prefabricada de Concreto 8903ManuelBarragánAún no hay calificaciones

- Contrato Aeropuerto Chinchero CuscoDocumento610 páginasContrato Aeropuerto Chinchero CuscoElioAún no hay calificaciones

- Trazos (Jun-Ago. 2012) - 16Documento24 páginasTrazos (Jun-Ago. 2012) - 16ElPostAntillanoAún no hay calificaciones

- Sistema Portuario Del EcuadorDocumento8 páginasSistema Portuario Del EcuadorRonny RomanAún no hay calificaciones