También podría gustarte

- Balance GeneralDocumento25 páginasBalance GeneralDaniela JM CoariteAún no hay calificaciones

- 03 Financiera EvidenciaDocumento86 páginas03 Financiera EvidenciaDaniela JM CoariteAún no hay calificaciones

- Material de Tema 6 Adelantos en Cta CteDocumento1 páginaMaterial de Tema 6 Adelantos en Cta CteDaniela JM CoariteAún no hay calificaciones

- 02 Aufin Instructivo Del TallerDocumento15 páginas02 Aufin Instructivo Del TallerDaniela JM CoariteAún no hay calificaciones

- Resol Ejercicio 2 Prospeccion 2022 Atocha POSITIVODocumento11 páginasResol Ejercicio 2 Prospeccion 2022 Atocha POSITIVODaniela JM CoariteAún no hay calificaciones

- Resol Ejercicio 3 Prospeccion 2022 UNIFICADA PROPIEDAD NO PRODUCTIVADocumento8 páginasResol Ejercicio 3 Prospeccion 2022 UNIFICADA PROPIEDAD NO PRODUCTIVADaniela JM CoariteAún no hay calificaciones

- Estado de Evolucion de PatrimonioDocumento46 páginasEstado de Evolucion de PatrimonioDaniela JM CoariteAún no hay calificaciones

- Practica A Resolver Prospeccion 2022Documento3 páginasPractica A Resolver Prospeccion 2022Daniela JM CoariteAún no hay calificaciones

- 02-2023-Resumen Ejecutivo - Relevamiento Del CsciDocumento3 páginas02-2023-Resumen Ejecutivo - Relevamiento Del CsciDaniela JM CoariteAún no hay calificaciones

- Contabilidad PetroleraDocumento22 páginasContabilidad PetroleraDaniela JM CoariteAún no hay calificaciones

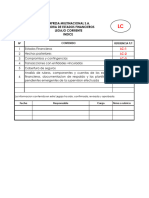

- C. Legajo Corriente IndiceDocumento8 páginasC. Legajo Corriente IndiceDaniela JM CoariteAún no hay calificaciones

- Practica EstadisticaDocumento3 páginasPractica EstadisticaDaniela JM CoariteAún no hay calificaciones

- Práctica No 1 - Segundo ParcialDocumento3 páginasPráctica No 1 - Segundo ParcialDaniela JM CoariteAún no hay calificaciones

- Practica Tablas Agrupadas Datos Discretos y ContinuasDocumento2 páginasPractica Tablas Agrupadas Datos Discretos y ContinuasDaniela JM CoariteAún no hay calificaciones

- Tema 5 Camara de CompensacionDocumento4 páginasTema 5 Camara de CompensacionDaniela JM CoariteAún no hay calificaciones

- D. Legajo Resumen IndiceDocumento1 páginaD. Legajo Resumen IndiceDaniela JM CoariteAún no hay calificaciones

- Practica 2 MicroeconomiaDocumento6 páginasPractica 2 MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- 01 Generalidades y ConceptosDocumento24 páginas01 Generalidades y ConceptosDaniela JM CoariteAún no hay calificaciones

- Practica 2 MicroeconomiaDocumento6 páginasPractica 2 MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- Practica MicroeconomiaDocumento4 páginasPractica MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- TendenciasDocumento16 páginasTendenciasDaniela JM CoariteAún no hay calificaciones

- Ejercicio Ordenes de TrabajoDocumento1 páginaEjercicio Ordenes de TrabajoDaniela JM CoariteAún no hay calificaciones

- Disponibilidades en Auditoría PDFDocumento16 páginasDisponibilidades en Auditoría PDFDaniela JM CoariteAún no hay calificaciones

- 02 NA 02 Emision Del DictamenDocumento73 páginas02 NA 02 Emision Del DictamenDaniela JM CoariteAún no hay calificaciones

- Practica 2 - ImportacionesDocumento2 páginasPractica 2 - ImportacionesDaniela JM CoariteAún no hay calificaciones

- Cap 6 Mate Financiera EjemploDocumento105 páginasCap 6 Mate Financiera EjemploDaniela JM CoariteAún no hay calificaciones

- 1178 Exposicion Utb 24-02-2024 Parte Ii PDFDocumento39 páginas1178 Exposicion Utb 24-02-2024 Parte Ii PDFDaniela JM CoariteAún no hay calificaciones

- Resumen Ejecutivo - MG-UAI-RI #01-2020Documento2 páginasResumen Ejecutivo - MG-UAI-RI #01-2020Daniela JM CoariteAún no hay calificaciones

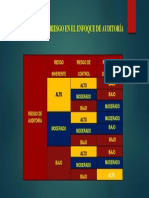

- Efecto Del Riesgo en El Enfoque de Auditoria PDFDocumento1 páginaEfecto Del Riesgo en El Enfoque de Auditoria PDFDaniela JM CoariteAún no hay calificaciones

- Ambiente de Control PDFDocumento47 páginasAmbiente de Control PDFDaniela JM CoariteAún no hay calificaciones