También podría gustarte

- EJEMPLO DE LA SOCIEDAD EN COMANDITA SIMPLE (1) (2) ADocumento4 páginasEJEMPLO DE LA SOCIEDAD EN COMANDITA SIMPLE (1) (2) Ajohan cp0% (1)

- Clase Practica Grupa Unidad V 2021Documento7 páginasClase Practica Grupa Unidad V 2021David100% (1)

- Resumen y EjerciciosDocumento4 páginasResumen y EjerciciosKaren Taylor100% (1)

- TEMA 2 Balance GeneralDocumento90 páginasTEMA 2 Balance GeneralKaren JiménezAún no hay calificaciones

- Apuntes Contabilidad Comercio Internacional 2021Documento123 páginasApuntes Contabilidad Comercio Internacional 2021PepaAún no hay calificaciones

- Ciclo Contable CompletoDocumento9 páginasCiclo Contable CompletoSilvia ToscanoAún no hay calificaciones

- Tarea 7 ContabilidadDocumento6 páginasTarea 7 ContabilidadClaudia DiazAún no hay calificaciones

- Guia 23Documento9 páginasGuia 23Daiana Lucía Sanabria Aroca0% (1)

- Ciencias Sociales Gia 3Documento18 páginasCiencias Sociales Gia 3Jorge Alberto SueiroAún no hay calificaciones

- Taller Contrabilidad Financiera 8.1Documento28 páginasTaller Contrabilidad Financiera 8.1cecilia sepulvedaAún no hay calificaciones

- S7 - UPN PPT - El Estado de Situación FinancieraDocumento18 páginasS7 - UPN PPT - El Estado de Situación FinancieraAdriana Fiorella Arenas RuizAún no hay calificaciones

- Dossier Informativo IntedyaDocumento50 páginasDossier Informativo IntedyafabotorAún no hay calificaciones

- Componentes Del Estado de Situación FinancieraDocumento9 páginasComponentes Del Estado de Situación FinancieraLohana EstefanyAún no hay calificaciones

- Bloque San Antonio Campos SabaloDocumento19 páginasBloque San Antonio Campos SabaloIz Remy50% (2)

- Balance GeneralDocumento17 páginasBalance GeneralJose MorenoAún no hay calificaciones

- Exposicion ContabilidadDocumento15 páginasExposicion ContabilidadIsidro Lopez SelvanAún no hay calificaciones

- Contabilidad Tarea ViDocumento17 páginasContabilidad Tarea ViWilson Amaury De los Santos ReyesAún no hay calificaciones

- Unidad 10Documento23 páginasUnidad 10Uve xxxAún no hay calificaciones

- Análisis de Los Estados Contables: El Uso de Ratios en El Análisis de Corto y Largo PlazoDocumento16 páginasAnálisis de Los Estados Contables: El Uso de Ratios en El Análisis de Corto y Largo PlazoJuliana ScheggiaAún no hay calificaciones

- 301C Luna Juarez Carolina Beatriz, APUNTES C. SociedadesDocumento61 páginas301C Luna Juarez Carolina Beatriz, APUNTES C. SociedadesAlexis López RuizAún no hay calificaciones

- Estados Financieros Actividad 2Documento5 páginasEstados Financieros Actividad 2Yurainis AragonAún no hay calificaciones

- UTEL Balance GeneralDocumento22 páginasUTEL Balance GeneralKatty RamirezAún no hay calificaciones

- Suscripciones de AccionesDocumento9 páginasSuscripciones de AccionesFancy FreeAún no hay calificaciones

- Actividad Colaborativa - GubernamentalDocumento11 páginasActividad Colaborativa - GubernamentalJoseliñha Sanchez GuerraAún no hay calificaciones

- GUÍA N 20 Estado de Situacion Financiera de Prueba y AjustesDocumento9 páginasGUÍA N 20 Estado de Situacion Financiera de Prueba y AjustesPaola CortesAún no hay calificaciones

- Balance GeneralDocumento13 páginasBalance Generaledni rchinchilla100% (1)

- Fundamentos de ContabilidadDocumento19 páginasFundamentos de ContabilidadMariano Centeno (Destrako)Aún no hay calificaciones

- Estado de Cambios en El PatrimonioDocumento6 páginasEstado de Cambios en El PatrimonioDennise PalaciosAún no hay calificaciones

- Conceptos GeneralesDocumento5 páginasConceptos GeneralesEdiith AlvarezAún no hay calificaciones

- NICs 12345Documento343 páginasNICs 12345Marisol AnccoAún no hay calificaciones

- Capitulo 1 PPDocumento25 páginasCapitulo 1 PPCamila ArnezAún no hay calificaciones

- Bolsa de Valores de ColombiaDocumento8 páginasBolsa de Valores de ColombiaANDRÉS FELIPE MERCADO GUERRAAún no hay calificaciones

- Sociedad AnonimaDocumento14 páginasSociedad AnonimaGGabie ZamarripaAún no hay calificaciones

- 4232 - Completo - Contabilidad 1 - PurriñosDocumento44 páginas4232 - Completo - Contabilidad 1 - PurriñosKevin DiazAún no hay calificaciones

- República Bolivariana de VenezuelaDocumento10 páginasRepública Bolivariana de VenezuelaMariangel BorgesAún no hay calificaciones

- Taller Operaciones Contables y Estados Financieros BásicosDocumento4 páginasTaller Operaciones Contables y Estados Financieros BásicosErika Carreño RodriguezAún no hay calificaciones

- Estados Financieros - Primer ProyectoDocumento10 páginasEstados Financieros - Primer ProyectoJose JustinAún no hay calificaciones

- UNIDAD 3 PresentacionDocumento23 páginasUNIDAD 3 PresentacionJuan ManuelAún no hay calificaciones

- Actividad 2 - Taller Operaciones Contables y Estados Financieros BasicosDocumento7 páginasActividad 2 - Taller Operaciones Contables y Estados Financieros BasicosESCULKAún no hay calificaciones

- Ecuacion Patrimonial El ComercianteDocumento8 páginasEcuacion Patrimonial El ComercianteJURLEYAún no hay calificaciones

- Plan Financiero: Luis Perez Alonso Fecha: 27/09/2021Documento37 páginasPlan Financiero: Luis Perez Alonso Fecha: 27/09/2021Manuel González ValleAún no hay calificaciones

- Método Basado en El BalanceDocumento7 páginasMétodo Basado en El BalanceAngie ToaquizaAún no hay calificaciones

- Angie Yamiled Castro Huitascue IDDocumento4 páginasAngie Yamiled Castro Huitascue IDyamiled CastroAún no hay calificaciones

- Separata N°1 - 230817 - 215027Documento6 páginasSeparata N°1 - 230817 - 215027Marco Antonio RuizAún no hay calificaciones

- TALLER COSTOS 1 - Con AnalisisDocumento5 páginasTALLER COSTOS 1 - Con AnalisisGuiomar Cristina Osuna de TorresAún no hay calificaciones

- LA - FUNCION - FINANCIERA - DE - LA - EMPRESA (Puntos 1 y 2)Documento33 páginasLA - FUNCION - FINANCIERA - DE - LA - EMPRESA (Puntos 1 y 2)Juan Fernández balmezAún no hay calificaciones

- Contabilidad de Sociedades, Mexico 2014Documento143 páginasContabilidad de Sociedades, Mexico 2014Olivia Romero FonsecaAún no hay calificaciones

- Trabajo de Comercio 2 BasicoDocumento26 páginasTrabajo de Comercio 2 BasicoIsrael LopezAún no hay calificaciones

- Modelo Estados Financieros 2021Documento4 páginasModelo Estados Financieros 2021DROGUERIA 2ZALUDAún no hay calificaciones

- Semana 5 Sesión 1Documento16 páginasSemana 5 Sesión 1Joseph Moises Maury ParragaAún no hay calificaciones

- Actividad #04 Trabajo Practico ColaborativoDocumento15 páginasActividad #04 Trabajo Practico ColaborativoEdilverto B Huaman CruzAún no hay calificaciones

- Contabilidad Clase 2Documento18 páginasContabilidad Clase 2torreselmer565Aún no hay calificaciones

- ContaDocumento23 páginasContaVictoriaAún no hay calificaciones

- Finanzas I - Clase 3Documento6 páginasFinanzas I - Clase 3Michelle FernandaAún no hay calificaciones

- Contabilidad de Costos. Un Enfoque Gerencial Horngren DatarDocumento3 páginasContabilidad de Costos. Un Enfoque Gerencial Horngren DatarAngela CahuaAún no hay calificaciones

- Contabilidad de SociedadesDocumento106 páginasContabilidad de SociedadesXochitl Tamez MartinezAún no hay calificaciones

- Tarea 6Documento7 páginasTarea 6HennessyAún no hay calificaciones

- Estructura General de La Informacion FinancieraDocumento14 páginasEstructura General de La Informacion FinancieraDavid BernalAún no hay calificaciones

- Tema 3 PatrimonioDocumento11 páginasTema 3 PatrimonioEloy Márquez MediavillaAún no hay calificaciones

- Contabilidad de Sociedades: Teoría Y PrácticaDocumento98 páginasContabilidad de Sociedades: Teoría Y PrácticaBRAYAN ANDERZON LI CIEZAAún no hay calificaciones

- Cuestiones A Resolver 2Documento4 páginasCuestiones A Resolver 2Leidy Catalina Henao GallegoAún no hay calificaciones

- Guia Pedagogica Contabilidad Bancaria Estados Finncieros (1) CORREGIDO POR LEOLIPMARDocumento8 páginasGuia Pedagogica Contabilidad Bancaria Estados Finncieros (1) CORREGIDO POR LEOLIPMARLeolipmarAún no hay calificaciones

- 03 Financiera EvidenciaDocumento86 páginas03 Financiera EvidenciaDaniela JM CoariteAún no hay calificaciones

- Contabilidad PetroleraDocumento22 páginasContabilidad PetroleraDaniela JM CoariteAún no hay calificaciones

- Resol Ejercicio 2 Prospeccion 2022 Atocha POSITIVODocumento11 páginasResol Ejercicio 2 Prospeccion 2022 Atocha POSITIVODaniela JM CoariteAún no hay calificaciones

- 02 Aufin Instructivo Del TallerDocumento15 páginas02 Aufin Instructivo Del TallerDaniela JM CoariteAún no hay calificaciones

- Balance GeneralDocumento25 páginasBalance GeneralDaniela JM CoariteAún no hay calificaciones

- Resol Ejercicio 3 Prospeccion 2022 UNIFICADA PROPIEDAD NO PRODUCTIVADocumento8 páginasResol Ejercicio 3 Prospeccion 2022 UNIFICADA PROPIEDAD NO PRODUCTIVADaniela JM CoariteAún no hay calificaciones

- C. Legajo Corriente IndiceDocumento8 páginasC. Legajo Corriente IndiceDaniela JM CoariteAún no hay calificaciones

- Practica A Resolver Prospeccion 2022Documento3 páginasPractica A Resolver Prospeccion 2022Daniela JM CoariteAún no hay calificaciones

- Material de Tema 6 Adelantos en Cta CteDocumento1 páginaMaterial de Tema 6 Adelantos en Cta CteDaniela JM CoariteAún no hay calificaciones

- Tema 5 Camara de CompensacionDocumento4 páginasTema 5 Camara de CompensacionDaniela JM CoariteAún no hay calificaciones

- D. Legajo Resumen IndiceDocumento1 páginaD. Legajo Resumen IndiceDaniela JM CoariteAún no hay calificaciones

- Practica Tablas Agrupadas Datos Discretos y ContinuasDocumento2 páginasPractica Tablas Agrupadas Datos Discretos y ContinuasDaniela JM CoariteAún no hay calificaciones

- 02-2023-Resumen Ejecutivo - Relevamiento Del CsciDocumento3 páginas02-2023-Resumen Ejecutivo - Relevamiento Del CsciDaniela JM CoariteAún no hay calificaciones

- Ejercicio Ordenes de TrabajoDocumento1 páginaEjercicio Ordenes de TrabajoDaniela JM CoariteAún no hay calificaciones

- Practica 2 MicroeconomiaDocumento6 páginasPractica 2 MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- Practica EstadisticaDocumento3 páginasPractica EstadisticaDaniela JM CoariteAún no hay calificaciones

- Practica MicroeconomiaDocumento4 páginasPractica MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- Resumen Ejecutivo - MG-UAI-RI #01-2020Documento2 páginasResumen Ejecutivo - MG-UAI-RI #01-2020Daniela JM CoariteAún no hay calificaciones

- Practica 2 MicroeconomiaDocumento6 páginasPractica 2 MicroeconomiaDaniela JM CoariteAún no hay calificaciones

- 1178 Exposicion Utb 24-02-2024 Parte Ii PDFDocumento39 páginas1178 Exposicion Utb 24-02-2024 Parte Ii PDFDaniela JM CoariteAún no hay calificaciones

- 02 NA 02 Emision Del DictamenDocumento73 páginas02 NA 02 Emision Del DictamenDaniela JM CoariteAún no hay calificaciones

- Práctica No 1 - Segundo ParcialDocumento3 páginasPráctica No 1 - Segundo ParcialDaniela JM CoariteAún no hay calificaciones

- Ambiente de Control PDFDocumento47 páginasAmbiente de Control PDFDaniela JM CoariteAún no hay calificaciones

- Disponibilidades en Auditoría PDFDocumento16 páginasDisponibilidades en Auditoría PDFDaniela JM CoariteAún no hay calificaciones

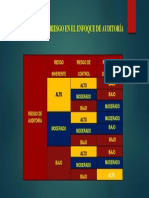

- Efecto Del Riesgo en El Enfoque de Auditoria PDFDocumento1 páginaEfecto Del Riesgo en El Enfoque de Auditoria PDFDaniela JM CoariteAún no hay calificaciones

- Cap 6 Mate Financiera EjemploDocumento105 páginasCap 6 Mate Financiera EjemploDaniela JM CoariteAún no hay calificaciones

- Auditoria Financiera en Exigible PDFDocumento16 páginasAuditoria Financiera en Exigible PDFDaniela JM CoariteAún no hay calificaciones

- Combinacion de Riesgos PDFDocumento1 páginaCombinacion de Riesgos PDFDaniela JM CoariteAún no hay calificaciones

- Capipulo V Anualidades PDFDocumento4 páginasCapipulo V Anualidades PDFDaniela JM CoariteAún no hay calificaciones

- 1.interes Simple PDFDocumento24 páginas1.interes Simple PDFDaniela JM CoariteAún no hay calificaciones

- Autoridad EspiritualDocumento5 páginasAutoridad EspiritualgamalielAún no hay calificaciones

- La Axiología Como CienciaDocumento46 páginasLa Axiología Como CienciaJhonerValdezValdivianoAún no hay calificaciones

- División en La Historia de La PedagogíaDocumento3 páginasDivisión en La Historia de La PedagogíaEdson Juarez OrozcoAún no hay calificaciones

- Baremo Area Clinica 2022 2023Documento29 páginasBaremo Area Clinica 2022 2023VictoriaAún no hay calificaciones

- Infografia Albert EinteinDocumento1 páginaInfografia Albert EinteinFausto Ali Salomon Guerrero ParraAún no hay calificaciones

- 1.TEÓRICOS Guía de LecturaDocumento6 páginas1.TEÓRICOS Guía de LecturaIgnacio FlosiAún no hay calificaciones

- Hoja de Vida Jesus MenaDocumento5 páginasHoja de Vida Jesus MenaLizeth CruzAún no hay calificaciones

- Productos de SanyDocumento2 páginasProductos de SanyLuis SánchezAún no hay calificaciones

- Gigantehuilapd2012 2015Documento197 páginasGigantehuilapd2012 2015Diego Armando Medina CharryAún no hay calificaciones

- Español 10°Documento103 páginasEspañol 10°gretel becerraAún no hay calificaciones

- Partidas de Gastos ,,,...Documento4 páginasPartidas de Gastos ,,,...repoAún no hay calificaciones

- Historia Del Himno Nacional Del PerúDocumento3 páginasHistoria Del Himno Nacional Del PerúJhonathan ReverolAún no hay calificaciones

- Packet Tracer: Diseño e Implementación de Un Esquema de Direccionamiento VSLMDocumento4 páginasPacket Tracer: Diseño e Implementación de Un Esquema de Direccionamiento VSLMRuíz López Diana LauraAún no hay calificaciones

- La Resiliencia.Documento20 páginasLa Resiliencia.Maru Saz de LarrecheaAún no hay calificaciones

- Examen Gobierno Abierto y Transparencia ProactivaDocumento7 páginasExamen Gobierno Abierto y Transparencia Proactivavanee.pbfAún no hay calificaciones

- Proced. Declarativo Abreviado - PDA DRA KESELMANDocumento31 páginasProced. Declarativo Abreviado - PDA DRA KESELMANGustavo RomanAún no hay calificaciones

- EMCS Cso F S1 SND Es 2024Documento5 páginasEMCS Cso F S1 SND Es 2024Rubén MazapánAún no hay calificaciones

- Localidad EngativaDocumento6 páginasLocalidad EngativaXimena_Acero69Aún no hay calificaciones

- Revocatoria PalmaDocumento11 páginasRevocatoria PalmaGaston BustamanteAún no hay calificaciones

- Plan de Area Matematicas 2020Documento98 páginasPlan de Area Matematicas 2020Doris QuinteroAún no hay calificaciones

- Actividades de FrancésDocumento2 páginasActividades de FrancésDaniel Alberto Salas CruzAún no hay calificaciones

- Matriz Control InternoDocumento2 páginasMatriz Control InternoDelia GarciaAún no hay calificaciones

- La Primera IyanifaDocumento11 páginasLa Primera IyanifaelokananiAún no hay calificaciones

- Estructuras Estadales Adultos MayoresDocumento25 páginasEstructuras Estadales Adultos MayoresODDI TORBESAún no hay calificaciones

- Profesional Empresario Reunion2 CostosDocumento79 páginasProfesional Empresario Reunion2 CostosJuan Martinez CataldiAún no hay calificaciones

- Actividad 10 DesarrolloDocumento3 páginasActividad 10 DesarrolloDiego Enrique TRUJILLO POZOSAún no hay calificaciones

- Estados Auditados 2011Documento81 páginasEstados Auditados 2011Zafiro LunaAún no hay calificaciones