También podría gustarte

- Proyecto de Aplicacion de UtilidadesDocumento16 páginasProyecto de Aplicacion de UtilidadesLuis Gutierrez Becerril75% (4)

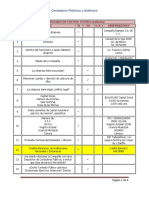

- Cuestionario Preliminar AuditoriaDocumento4 páginasCuestionario Preliminar AuditoriaAdrina López CastañedaAún no hay calificaciones

- Test Examen para Postulantes A Auxiliar ContableDocumento6 páginasTest Examen para Postulantes A Auxiliar ContableCOBROS PREJURIDICOS100% (1)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Informe Agroindustrias AIB 2016Documento37 páginasInforme Agroindustrias AIB 2016Graciela Mena100% (1)

- Guia-ICYS - Oscar SalgadoDocumento3 páginasGuia-ICYS - Oscar SalgadoOscar Nahum SalgadoAún no hay calificaciones

- Examen de Auditoría A Deudas A Largo P. y ContingenciasDocumento10 páginasExamen de Auditoría A Deudas A Largo P. y ContingenciasRyan FreemanAún no hay calificaciones

- 1-Auditoria de Patrimonio NetoDocumento7 páginas1-Auditoria de Patrimonio Netocesar JahdeAún no hay calificaciones

- Cuestionario Fiscal Cuentas y Documentos Por CobrarDocumento4 páginasCuestionario Fiscal Cuentas y Documentos Por Cobrarcp.israellopezAún no hay calificaciones

- Cuestionario Fiscal IngresosDocumento11 páginasCuestionario Fiscal Ingresoscp.israellopezAún no hay calificaciones

- Cuestionario Fiscal Inmuebles Maquinaria y EquipoDocumento5 páginasCuestionario Fiscal Inmuebles Maquinaria y Equipocp.israellopezAún no hay calificaciones

- Cuestionario Fiscal PasivosDocumento6 páginasCuestionario Fiscal Pasivoscp.israellopezAún no hay calificaciones

- Cuestionario Fiscal InteresesDocumento5 páginasCuestionario Fiscal Interesescp.israellopezAún no hay calificaciones

- Cuestionario Fiscal Consideraciones en Primeras AuditoriasDocumento3 páginasCuestionario Fiscal Consideraciones en Primeras Auditoriascp.israellopezAún no hay calificaciones

- Cuestionario Fiscal CAPITALDocumento5 páginasCuestionario Fiscal CAPITALcp.israellopezAún no hay calificaciones

- Cuestionario Fiscal InventariosDocumento2 páginasCuestionario Fiscal Inventarioscp.israellopezAún no hay calificaciones

- Cuestionario Fiscal Impuesto A Los Depositos en EfectivoDocumento2 páginasCuestionario Fiscal Impuesto A Los Depositos en Efectivocp.israellopezAún no hay calificaciones

- Cuestionario Fiscal Partes RelacionadasDocumento4 páginasCuestionario Fiscal Partes Relacionadascp.israellopezAún no hay calificaciones

- Modelo de CuestionarioDocumento8 páginasModelo de CuestionarioJesus RuizAún no hay calificaciones

- Cuestionario Fiscal GeneralesDocumento10 páginasCuestionario Fiscal Generalescp.israellopezAún no hay calificaciones

- CuestionarioDocumento49 páginasCuestionarioNATALY HAYDEE TAIPE CAURINO100% (1)

- Cuestionario Fiscal DeduccionesDocumento10 páginasCuestionario Fiscal Deduccionescp.israellopezAún no hay calificaciones

- Cuestionario Fiscal Activos IntangiblesDocumento1 páginaCuestionario Fiscal Activos Intangiblescp.israellopezAún no hay calificaciones

- Cuestionario Fiscal Pagos AnticipadosDocumento1 páginaCuestionario Fiscal Pagos Anticipadoscp.israellopezAún no hay calificaciones

- Adi601 - Plantilla Ev - Sumativa Procedimientos Auditoría - Semana 5 - RGFDocumento10 páginasAdi601 - Plantilla Ev - Sumativa Procedimientos Auditoría - Semana 5 - RGFyohanalizama46Aún no hay calificaciones

- Actividad 2 Instrumentos FinancierosDocumento2 páginasActividad 2 Instrumentos Financierosn5qqsbv2z5Aún no hay calificaciones

- Cuestionario Fiscal Periodo de TransicionDocumento2 páginasCuestionario Fiscal Periodo de Transicioncp.israellopezAún no hay calificaciones

- Formato 3.17-Estado Situacion FinancieraDocumento7 páginasFormato 3.17-Estado Situacion Financierajuan reyes lazoAún no hay calificaciones

- Trabajos de Auditoria IIDocumento26 páginasTrabajos de Auditoria IICande Lammens100% (1)

- 4.1 - Flujo de Efectivo PDFDocumento40 páginas4.1 - Flujo de Efectivo PDFLuis Estuardo EscobarAún no hay calificaciones

- Cuestionario Fiscal Efectivo y EquivalentesDocumento1 páginaCuestionario Fiscal Efectivo y Equivalentescp.israellopezAún no hay calificaciones

- G4 - Auditoria Financiera Sesión 3Documento13 páginasG4 - Auditoria Financiera Sesión 3Donna Alexandra Jaramillo otinianoAún no hay calificaciones

- Cuestionario Fiscal Costo de VentasDocumento8 páginasCuestionario Fiscal Costo de Ventascp.israellopezAún no hay calificaciones

- Tema 7. Patrimonio. Leonelis Gonzalez. Auditoria IIDocumento10 páginasTema 7. Patrimonio. Leonelis Gonzalez. Auditoria IIEdson MaurellAún no hay calificaciones

- Agroindustrias Aib S.ADocumento33 páginasAgroindustrias Aib S.AJ.Milagritos Padilla VasquezAún no hay calificaciones

- Memorando de Planificación - 1Documento20 páginasMemorando de Planificación - 1Alba RamosAún no hay calificaciones

- PC2 Planeamiento de AuditoriaDocumento9 páginasPC2 Planeamiento de AuditoriaWilson Merma AlaAún no hay calificaciones

- EWEWEWEWDocumento2 páginasEWEWEWEWDaniel Antonio Tarazona LeyvaAún no hay calificaciones

- Clase No. 7 Interventoria de Cuentas y Funciones RFDocumento22 páginasClase No. 7 Interventoria de Cuentas y Funciones RFDaniel Rosero100% (1)

- M8 U3 A1 LEMM EstadosFinancierosDocumento6 páginasM8 U3 A1 LEMM EstadosFinancierosLeticia Madrid MorenoAún no hay calificaciones

- Taller Revisoria FiscalDocumento6 páginasTaller Revisoria FiscalKmilitho BarretoAún no hay calificaciones

- Auditoria Tributaria (Papeles de Trabajo)Documento20 páginasAuditoria Tributaria (Papeles de Trabajo)Ricardo Daniel GayosoAún no hay calificaciones

- Cuestionario AVANSDocumento7 páginasCuestionario AVANSmichaeleduardo.vilchezAún no hay calificaciones

- 06 - AUDITORIA UNIDAD VI (Examen Por Rubros)Documento115 páginas06 - AUDITORIA UNIDAD VI (Examen Por Rubros)Víctor Ariel NavarroAún no hay calificaciones

- Cuestionario Fiscal Comprobantes Fiscales DigitalesDocumento2 páginasCuestionario Fiscal Comprobantes Fiscales Digitalescp.israellopezAún no hay calificaciones

- Auditoria de PatrimonioDocumento17 páginasAuditoria de PatrimonioMayrene LealAún no hay calificaciones

- Cuentas Por CobrarDocumento37 páginasCuentas Por CobrarFreddy AnteAún no hay calificaciones

- TRabajo Práctico IDocumento6 páginasTRabajo Práctico IfedericoAún no hay calificaciones

- Eje 3 ANÁLISIS DE LOS ELEMENTOS CONTABLES Y FINANCIEROS DE UNA EMPRESADocumento12 páginasEje 3 ANÁLISIS DE LOS ELEMENTOS CONTABLES Y FINANCIEROS DE UNA EMPRESAKELLY MONTAÑEZAún no hay calificaciones

- Cierre Contable Bajo NiifDocumento10 páginasCierre Contable Bajo NiifGina RodriguezAún no hay calificaciones

- Guía 3er ParcialDocumento12 páginasGuía 3er ParcialGenesis OsortoAún no hay calificaciones

- Informe KPMG - Brupa Mexico SegurosDocumento46 páginasInforme KPMG - Brupa Mexico Seguroswilson OrtegaAún no hay calificaciones

- Texto Guia de Examen de Grado Bolo 18Documento3 páginasTexto Guia de Examen de Grado Bolo 18RolandoAún no hay calificaciones

- Auditoria TributariagyugtyftDocumento20 páginasAuditoria TributariagyugtyftPetricor sacAún no hay calificaciones

- Soc Conyugal - Mercantil Etica VOMDocumento55 páginasSoc Conyugal - Mercantil Etica VOMEdgar MendozaAún no hay calificaciones

- Control Interno Caja de AhorrosDocumento4 páginasControl Interno Caja de AhorrosSebastián Gutiérrez S0% (1)

- Contabilidad Superior - Pa1 - CSDocumento19 páginasContabilidad Superior - Pa1 - CSLuz Maria Zaldivar Vega100% (1)

- Anexo A - Reporte de Alerta Temprana (RAT) - FinalDocumento2 páginasAnexo A - Reporte de Alerta Temprana (RAT) - FinalLuis ReyesAún no hay calificaciones

- Cuestionario TributarioDocumento24 páginasCuestionario TributarioSaulo Riofrio diazAún no hay calificaciones

- Gubernamental - Ee FF y NotasDocumento11 páginasGubernamental - Ee FF y NotasAngelo StylAún no hay calificaciones

- 5 - Prestación de Servicios EspecializadosDocumento2 páginas5 - Prestación de Servicios Especializadoscp.israellopezAún no hay calificaciones

- Cuestionario Fiscal Pagos AnticipadosDocumento1 páginaCuestionario Fiscal Pagos Anticipadoscp.israellopezAún no hay calificaciones

- Cuestionario Fiscal Periodo de TransicionDocumento2 páginasCuestionario Fiscal Periodo de Transicioncp.israellopezAún no hay calificaciones

- Cuestionario Fiscal IngresosDocumento11 páginasCuestionario Fiscal Ingresoscp.israellopezAún no hay calificaciones

- Norma de atestiguamiento-IMSSDocumento15 páginasNorma de atestiguamiento-IMSScp.israellopezAún no hay calificaciones

- DERECHO HrenciaDocumento9 páginasDERECHO Hrenciaamanda.morales.ammAún no hay calificaciones

- Control y Eval. Financ. II - Preguntero 1er ParcialDocumento21 páginasControl y Eval. Financ. II - Preguntero 1er Parcialenrique serranoAún no hay calificaciones

- FidainDocumento3 páginasFidainH.Giovani OsorioAún no hay calificaciones

- 8 de Febrero de 2024Documento72 páginas8 de Febrero de 2024NESTORAún no hay calificaciones

- MAF-51223 FirmadoDocumento14 páginasMAF-51223 Firmadoalexbc.028Aún no hay calificaciones

- Estados Financieros Laboratorio ClinicoDocumento160 páginasEstados Financieros Laboratorio ClinicoOrlando ArdilaAún no hay calificaciones

- Carpetade TP An o 2021Documento42 páginasCarpetade TP An o 2021seherrosingAún no hay calificaciones

- Ley Impositiva N 6053 2018Documento92 páginasLey Impositiva N 6053 2018ClaudiaAún no hay calificaciones

- Riesgos Del Trabajo 230630 190915Documento181 páginasRiesgos Del Trabajo 230630 190915rocioAún no hay calificaciones

- Fideicomiso - Dual Las Vegas - Coril-CorfidDocumento16 páginasFideicomiso - Dual Las Vegas - Coril-Corfidivan icocheaAún no hay calificaciones

- 2024ee0016458-Circular Requisitos Habilitantes para Esquema Comunitario Vf-14032024-Def-1Documento7 páginas2024ee0016458-Circular Requisitos Habilitantes para Esquema Comunitario Vf-14032024-Def-1JAQUELINE SOFIA DURANGO RHENALSAún no hay calificaciones

- I Modulo - 1 1 Analisis Al Sistema Financiero PeruanoDocumento132 páginasI Modulo - 1 1 Analisis Al Sistema Financiero PeruanoKarla MelanieAún no hay calificaciones

- CLISA ProspectoCompletoCNV140721Documento432 páginasCLISA ProspectoCompletoCNV140721Matias FerreroAún no hay calificaciones

- Z-One-Tributar-Ley de Regimen Tributario Interno LrtiDocumento102 páginasZ-One-Tributar-Ley de Regimen Tributario Interno LrtiCarmen VelezAún no hay calificaciones

- Contrato FiduciarioDocumento4 páginasContrato FiduciarioBessy RomeroAún no hay calificaciones

- Ley 27424 ActualizadaDocumento9 páginasLey 27424 ActualizadadenisechanuwuAún no hay calificaciones

- Convocatoria CoCrea 2024 Terminos de Referencia para La Modalidad PAIDocumento70 páginasConvocatoria CoCrea 2024 Terminos de Referencia para La Modalidad PAIJhon Jairo Palacio ZapataAún no hay calificaciones

- Seccion Segunda 20240419Documento89 páginasSeccion Segunda 20240419lgarci12_1984Aún no hay calificaciones

- Extracto ConsultaDocumento232 páginasExtracto ConsultacesparzasalgueroAún no hay calificaciones

- Contratos Mercantiles Bibliote Victor M. Castrillon y Luna 2Documento630 páginasContratos Mercantiles Bibliote Victor M. Castrillon y Luna 2ovandogarciafabianAún no hay calificaciones

- Sentencias Responsabilidad Civil: Lilimarys FDocumento29 páginasSentencias Responsabilidad Civil: Lilimarys FliliAún no hay calificaciones

- Fideicomiso Financiero Metalcred 2019Documento6 páginasFideicomiso Financiero Metalcred 2019Gonza UrcolaAún no hay calificaciones

- Fideicomiso para Politi Publica - CharonaimoniDocumento45 páginasFideicomiso para Politi Publica - CharonaimoniantoniofeliceAún no hay calificaciones

- Reforma TributariaDocumento15 páginasReforma Tributariaarielghenaro05Aún no hay calificaciones

- USPEC Ya Hizo Empalme Con La Fiduprevisora Sobre Dinero de La Salud de Las PPLDocumento2 páginasUSPEC Ya Hizo Empalme Con La Fiduprevisora Sobre Dinero de La Salud de Las PPLW Radio ColombiaAún no hay calificaciones

- 0053 15 03 2024 Asigacion 863 SFV 316 SFV Concurrente Corte 15 de Marzo 2024 1 Rmjok FagDocumento36 páginas0053 15 03 2024 Asigacion 863 SFV 316 SFV Concurrente Corte 15 de Marzo 2024 1 Rmjok FagMarahuaco Beach HouseAún no hay calificaciones

- Seccion Segunda 20240520Documento82 páginasSeccion Segunda 20240520lgarci12_1984Aún no hay calificaciones

- Decreto Del Congreso 31-2001Documento12 páginasDecreto Del Congreso 31-2001Deana ZierleinAún no hay calificaciones

- Requisitos para Ofrecer Servicios FiduciariosDocumento3 páginasRequisitos para Ofrecer Servicios FiduciariosEric BetancesAún no hay calificaciones

- Foro 2 - CONTRATO DE EMPRESADocumento2 páginasForo 2 - CONTRATO DE EMPRESAJeremias InostrozaAún no hay calificaciones