También podría gustarte

- Gestión de inventarios. COML0210De EverandGestión de inventarios. COML0210Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Perfil de Puesto Supervisor de OperacionesDocumento6 páginasPerfil de Puesto Supervisor de OperacionesJuan CarlosAún no hay calificaciones

- Caso PracticoDocumento6 páginasCaso PracticoVictoria Huisa Pancca100% (2)

- Aplicación PrácticaDocumento6 páginasAplicación PrácticaMilagros Davila Pacheco100% (1)

- Análisis Del Caso - BurberryDocumento6 páginasAnálisis Del Caso - BurberryMarcela Fabiana VásquezAún no hay calificaciones

- Obtener Archivo RecursoDocumento56 páginasObtener Archivo Recursomusikario98Aún no hay calificaciones

- Activo RealizableDocumento33 páginasActivo Realizabletata hyungAún no hay calificaciones

- Dinamica Cta 60 y 61Documento2 páginasDinamica Cta 60 y 61Aldair ZeballosAún no hay calificaciones

- Pcge - Cuenta 20,21,22,23Documento18 páginasPcge - Cuenta 20,21,22,23Diana CBAún no hay calificaciones

- 02 Cuentas Relacionadas Con CostosDocumento5 páginas02 Cuentas Relacionadas Con CostosAngelo DavilaAún no hay calificaciones

- Actualidad Empresarial - 2018 Cont 05 Todo Sobre Existencias-26-30Documento5 páginasActualidad Empresarial - 2018 Cont 05 Todo Sobre Existencias-26-30HansAún no hay calificaciones

- Nic 2 Iestpch 2020 - IDocumento43 páginasNic 2 Iestpch 2020 - IJosé Stalin Dávila MegoAún no hay calificaciones

- Sesion 05 - Activo RealizableDocumento25 páginasSesion 05 - Activo RealizableWilmer Alexander FloresAún no hay calificaciones

- Inventarios Contabilidad IDocumento8 páginasInventarios Contabilidad Iaramel21Aún no hay calificaciones

- 12elemento 2 - Del Plan Contable Del 20 Al 29Documento10 páginas12elemento 2 - Del Plan Contable Del 20 Al 29Jordan BlasAún no hay calificaciones

- Diapositivas Nic 2 InventariosDocumento87 páginasDiapositivas Nic 2 InventariosSuus QuiñonesAún no hay calificaciones

- Dinámica Contable Del Elemento 2Documento36 páginasDinámica Contable Del Elemento 2Clinico-gestalgico Inst0% (3)

- Trabajo Individual La CuentaDocumento14 páginasTrabajo Individual La CuentanatalyAún no hay calificaciones

- Medición de Inventarios Con Cotización InternacionalDocumento11 páginasMedición de Inventarios Con Cotización Internacionalgilmer gutierrez huamanAún no hay calificaciones

- Dinamica Del Plan Contable General Empresarial-337-399Documento63 páginasDinamica Del Plan Contable General Empresarial-337-399businessenterprisesemersonAún no hay calificaciones

- Elemento 2Documento7 páginasElemento 2Jaime Quiroz VargasAún no hay calificaciones

- Cuenta 71 y 60 TantaDocumento8 páginasCuenta 71 y 60 TantayuriAún no hay calificaciones

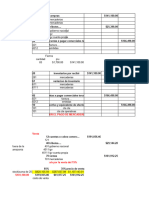

- 26. La empresa Textil Marangani S.A.C. le presenta el siguiente análisis de Existencias al 31/12/2008 conformado por: Mercaderías S/. 180,000, Suministros S/. 70,000, Existencias por recibir S/. 60,000, Productos en proceso S/. 200,000, Productos Terminados S/. 380,000 y Materia Prima S/ 250,000. En el análisis de valuación de las existencias se determino que la mercadería esta valuada al valor de venta que considera una utilidad de 25 %, Los productos Terminados se valúan al valor de venta que considera una utilidad de 40 % y las materias primas se encuentran subvaluadas en 20 %. Evalúe la razonabilidad de los saldos, realice los asientos de ajuste o regularización que usted considere conveniente y presente los saldos que deben registrarse de acuerdo a los principios de contabilidad y a las reglas de presentación de CONASEV.Documento4 páginas26. La empresa Textil Marangani S.A.C. le presenta el siguiente análisis de Existencias al 31/12/2008 conformado por: Mercaderías S/. 180,000, Suministros S/. 70,000, Existencias por recibir S/. 60,000, Productos en proceso S/. 200,000, Productos Terminados S/. 380,000 y Materia Prima S/ 250,000. En el análisis de valuación de las existencias se determino que la mercadería esta valuada al valor de venta que considera una utilidad de 25 %, Los productos Terminados se valúan al valor de venta que considera una utilidad de 40 % y las materias primas se encuentran subvaluadas en 20 %. Evalúe la razonabilidad de los saldos, realice los asientos de ajuste o regularización que usted considere conveniente y presente los saldos que deben registrarse de acuerdo a los principios de contabilidad y a las reglas de presentación de CONASEV.MOISESAún no hay calificaciones

- HTTPSWWW - Escolme.edu - Coalmacenamientotecnicos oeiContabilidadUnidad202Inventario PDFDocumento3 páginasHTTPSWWW - Escolme.edu - Coalmacenamientotecnicos oeiContabilidadUnidad202Inventario PDFcarlos valdezAún no hay calificaciones

- Control de InventariosDocumento51 páginasControl de InventariosSiomara Mendoza YauriAún no hay calificaciones

- CAP.2 Estructura Analisis e Interpretacion de Estados FinancierosDocumento14 páginasCAP.2 Estructura Analisis e Interpretacion de Estados Financierosrigoberto291996Aún no hay calificaciones

- Analisis de La Cuenta 20Documento2 páginasAnalisis de La Cuenta 20Erika Flores100% (5)

- Ejemplos de Cuentas Contables Relacionadas Con El Medio AmbienteDocumento9 páginasEjemplos de Cuentas Contables Relacionadas Con El Medio AmbienteGABRIELA GERALDINE CARRANZA RODRIGUEZAún no hay calificaciones

- Il 1 - Tema 2Documento23 páginasIl 1 - Tema 2balboajuanpablo15Aún no hay calificaciones

- CAP.2 Estructura Analisis e Interpretacion de Estados FinancierosDocumento14 páginasCAP.2 Estructura Analisis e Interpretacion de Estados FinancierosKennsy M. HernandezAún no hay calificaciones

- S4 Dinamica Del Elemento 2Documento7 páginasS4 Dinamica Del Elemento 2LUISA DEL CARMEN PERALTA PEREZAún no hay calificaciones

- Investigación y Análisis de La Estructura de Estados FinancierosDocumento7 páginasInvestigación y Análisis de La Estructura de Estados FinancierosDaniel GonzálezAún no hay calificaciones

- Semana 1 CostosDocumento83 páginasSemana 1 CostosjennyAún no hay calificaciones

- Cta 20: MercaderiasDocumento3 páginasCta 20: Mercaderiasjorge salazar medinaAún no hay calificaciones

- Programa de AuditoriaDocumento13 páginasPrograma de AuditoriaDemetrio Mamani0% (1)

- Plan de Cuentas Contabilidad Elemento 2Documento36 páginasPlan de Cuentas Contabilidad Elemento 2renzo_tantaleanAún no hay calificaciones

- Sesión #02 Dinamica Contable CON APUNTESDocumento33 páginasSesión #02 Dinamica Contable CON APUNTESDiego Blas MendozaAún no hay calificaciones

- Casos Prác ELEMENTO 2 PDFDocumento7 páginasCasos Prác ELEMENTO 2 PDFElvis Monroy Flores50% (2)

- Compras Gastos Ventas IngresosDocumento10 páginasCompras Gastos Ventas IngresosManuelAún no hay calificaciones

- Cuenta 60 ComprasDocumento27 páginasCuenta 60 ComprasRosa Cavero Donayre50% (2)

- Desarrollo Caso Practico Nic 2Documento12 páginasDesarrollo Caso Practico Nic 2LissetteCondoriAún no hay calificaciones

- Caso de Reparacion TributariaDocumento6 páginasCaso de Reparacion TributariaGeraldinne Matos CadilloAún no hay calificaciones

- Tema 7 ExistenciasDocumento10 páginasTema 7 ExistenciasyabrlopAún no hay calificaciones

- SEMINARIO PCGE Valdivia 1 - MEJIADocumento160 páginasSEMINARIO PCGE Valdivia 1 - MEJIAYerson Santos Mamani100% (1)

- Nic 2 Dante AtaupillcoDocumento47 páginasNic 2 Dante AtaupillcoEDGAR ENRIQUE VITATE CRUZAún no hay calificaciones

- Guía No. 7 Grado UndécimoDocumento4 páginasGuía No. 7 Grado UndécimoluisaAún no hay calificaciones

- Contabilización de Operaciones EspecialesDocumento3 páginasContabilización de Operaciones EspecialesNuria LifoncioAún no hay calificaciones

- SHEYLADocumento11 páginasSHEYLAFiorela Nieto QuilcoAún no hay calificaciones

- Auditoria de La Cuenta 20-23Documento11 páginasAuditoria de La Cuenta 20-23AnggieAcostaGAún no hay calificaciones

- 1.2. Empresa Comercial e IndustrialDocumento17 páginas1.2. Empresa Comercial e IndustrialronaldoAún no hay calificaciones

- Presentación 8Documento33 páginasPresentación 8Misioneros MonfortianosAún no hay calificaciones

- MermaDocumento17 páginasMermaLuisitoYanameAún no hay calificaciones

- Inventario y Costo Bienes Vendidos PDFDocumento36 páginasInventario y Costo Bienes Vendidos PDFHelder DiazAún no hay calificaciones

- Elemento 6Documento17 páginasElemento 6lisettAún no hay calificaciones

- Ejercicios Elemento 7 PDFDocumento45 páginasEjercicios Elemento 7 PDFTalhia BetzabeAún no hay calificaciones

- Pcge Elemento 2Documento13 páginasPcge Elemento 2Karla Farias AñazcoAún no hay calificaciones

- Tema 3 Existencias EXPDocumento39 páginasTema 3 Existencias EXPdiegocastrosoto36Aún no hay calificaciones

- Inventarios y Costos de MercanciasDocumento28 páginasInventarios y Costos de MercanciasJuly GomezAún no hay calificaciones

- Costos Por Órdenes de ProduccionDocumento6 páginasCostos Por Órdenes de ProduccionadrianaAún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Aprovisionamiento y almacenaje en la venta. COMV0108De EverandAprovisionamiento y almacenaje en la venta. COMV0108Aún no hay calificaciones

- Incertidumbre y Análisis de SensibilidadDocumento20 páginasIncertidumbre y Análisis de SensibilidadNeily Janeth Chasquero RuizAún no hay calificaciones

- GRUPO I - Conceptos, Definiciones de Finanzas. Teorías Financieras de La Empresa. Objetivos y Funciones de La Función FinancieraDocumento31 páginasGRUPO I - Conceptos, Definiciones de Finanzas. Teorías Financieras de La Empresa. Objetivos y Funciones de La Función FinancieraNeily Janeth Chasquero RuizAún no hay calificaciones

- Trabajo Encargado de Contabilidad de Costos IDocumento1 páginaTrabajo Encargado de Contabilidad de Costos INeily Janeth Chasquero RuizAún no hay calificaciones

- White and Grey Simple Business Book CoverDocumento1 páginaWhite and Grey Simple Business Book CoverNeily Janeth Chasquero RuizAún no hay calificaciones

- Oral Tribu PDFSDocumento275 páginasOral Tribu PDFSNeily Janeth Chasquero RuizAún no hay calificaciones

- Tema 12. Grupo 2Documento29 páginasTema 12. Grupo 2Neily Janeth Chasquero RuizAún no hay calificaciones

- CostosDocumento17 páginasCostosNeily Janeth Chasquero RuizAún no hay calificaciones

- Copia de REQUISITOS PARA ELABORAR DIAPOSITIVAS.Documento21 páginasCopia de REQUISITOS PARA ELABORAR DIAPOSITIVAS.Neily Janeth Chasquero RuizAún no hay calificaciones

- Que Es El Plan EstrategicoDocumento1 páginaQue Es El Plan EstrategicoNeily Janeth Chasquero RuizAún no hay calificaciones

- Semana 2Documento1 páginaSemana 2Neily Janeth Chasquero RuizAún no hay calificaciones

- Grupo 7 - Defensa NacionalDocumento19 páginasGrupo 7 - Defensa NacionalNeily Janeth Chasquero RuizAún no hay calificaciones

- Semana 4Documento1 páginaSemana 4Neily Janeth Chasquero RuizAún no hay calificaciones

- Semana 11Documento11 páginasSemana 11Neily Janeth Chasquero RuizAún no hay calificaciones

- Tema 12. Grupo 6Documento49 páginasTema 12. Grupo 6Neily Janeth Chasquero RuizAún no hay calificaciones

- Bases o Métodos de Medición-Grupo N°3.Documento14 páginasBases o Métodos de Medición-Grupo N°3.Neily Janeth Chasquero RuizAún no hay calificaciones

- Semana 3Documento1 páginaSemana 3Neily Janeth Chasquero RuizAún no hay calificaciones

- Plaja EDocumento93 páginasPlaja ENeily Janeth Chasquero RuizAún no hay calificaciones

- Universidad Nacional de San Martín: Contabilidad de Costos - I 2023 - IDocumento3 páginasUniversidad Nacional de San Martín: Contabilidad de Costos - I 2023 - INeily Janeth Chasquero RuizAún no hay calificaciones

- Diapositivas Grupo N 03Documento18 páginasDiapositivas Grupo N 03Neily Janeth Chasquero RuizAún no hay calificaciones

- Semana 14.2Documento49 páginasSemana 14.2Neily Janeth Chasquero RuizAún no hay calificaciones

- Semana 16Documento10 páginasSemana 16Neily Janeth Chasquero RuizAún no hay calificaciones

- NEGOCIOS INFORME Mermelada de Pomarosa Cap VDocumento4 páginasNEGOCIOS INFORME Mermelada de Pomarosa Cap VNeily Janeth Chasquero RuizAún no hay calificaciones

- Semana 7Documento2 páginasSemana 7Neily Janeth Chasquero RuizAún no hay calificaciones

- DefenzaDocumento9 páginasDefenzaNeily Janeth Chasquero RuizAún no hay calificaciones

- Matriz de Evaluación de FactoresexternoDocumento11 páginasMatriz de Evaluación de FactoresexternoNeily Janeth Chasquero RuizAún no hay calificaciones

- Semana 11Documento9 páginasSemana 11Neily Janeth Chasquero RuizAún no hay calificaciones

- Informe Grupo 2Documento68 páginasInforme Grupo 2Neily Janeth Chasquero RuizAún no hay calificaciones

- Mermelada de PomarrosaDocumento28 páginasMermelada de PomarrosaNeily Janeth Chasquero RuizAún no hay calificaciones

- Negocios InformeDocumento43 páginasNegocios InformeNeily Janeth Chasquero RuizAún no hay calificaciones

- Enunciado Prac. Ing.-Egr.-Oper - Cred.Documento6 páginasEnunciado Prac. Ing.-Egr.-Oper - Cred.Neily Janeth Chasquero RuizAún no hay calificaciones

- S18.s1 - MONOGRAFIA SOL S.A.Documento203 páginasS18.s1 - MONOGRAFIA SOL S.A.AlejandraAún no hay calificaciones

- Curso Green Belt en Linea InteractivoDocumento3 páginasCurso Green Belt en Linea InteractivoKarina MezaAún no hay calificaciones

- Saigu - Presentación para InversoresDocumento29 páginasSaigu - Presentación para Inversoresleam webAún no hay calificaciones

- Índice Resoluciones Vigentes NormativaDocumento201 páginasÍndice Resoluciones Vigentes NormativaGiHurelAún no hay calificaciones

- Preguntas Del Cuestionario 4 P PROMOCIONDocumento2 páginasPreguntas Del Cuestionario 4 P PROMOCIONTatiana JacomeAún no hay calificaciones

- Ejercicios Unidad IiDocumento8 páginasEjercicios Unidad IiKarla judith LachiraAún no hay calificaciones

- Cotización para Comercio InternacionalDocumento15 páginasCotización para Comercio Internacionaloscar PAún no hay calificaciones

- Sistema Financiero ColombianoDocumento9 páginasSistema Financiero ColombianoWendy Pao HoyosAún no hay calificaciones

- Trabajo F Cadena Textiles Bybaco 2018 01Documento40 páginasTrabajo F Cadena Textiles Bybaco 2018 01Nataly HernándezAún no hay calificaciones

- Palta Hass Parte 2Documento18 páginasPalta Hass Parte 2Kaly de OSAún no hay calificaciones

- Uny 2018-Iii Ejemplo Tesis Definitiva para La Plataforma Inv Aplic ContDocumento126 páginasUny 2018-Iii Ejemplo Tesis Definitiva para La Plataforma Inv Aplic ContJulio César Monsalve BarriosAún no hay calificaciones

- FINANZAS PPT GRUPO 2-dcsdfssddssdDocumento36 páginasFINANZAS PPT GRUPO 2-dcsdfssddssdELKIN WILDER RODRIGUEZ CHAUPEAún no hay calificaciones

- Ser - 4500065298-Pet-10 Relleno y CompactadoDocumento6 páginasSer - 4500065298-Pet-10 Relleno y CompactadoMaycol Cjuno LeandroAún no hay calificaciones

- Ingenieria Economica Analisis 04Documento10 páginasIngenieria Economica Analisis 04Anu Jac CaballeroAún no hay calificaciones

- Presentación Tema 8 - EFEDocumento106 páginasPresentación Tema 8 - EFEalejandroAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa Mentaldaniela cristina osorio vergaraAún no hay calificaciones

- Recepción de Materiales en ObraDocumento13 páginasRecepción de Materiales en ObraSEBASTIAN BOLIVAR TIQUEAún no hay calificaciones

- Introduccion Doce CasosDocumento10 páginasIntroduccion Doce CasosViolecatAún no hay calificaciones

- Pif Logistica Entrega 3Documento58 páginasPif Logistica Entrega 3Cristhian MonsalveAún no hay calificaciones

- Ejemplos de Los Tipos de DepartamentalizaciónDocumento4 páginasEjemplos de Los Tipos de DepartamentalizaciónCreative Brain100% (1)

- FORO.G77777Hola Buenas Tardes LicDocumento2 páginasFORO.G77777Hola Buenas Tardes LicPaola SaucedaAún no hay calificaciones

- Hoja de Respuestas A Las Preguntas GuíaDocumento10 páginasHoja de Respuestas A Las Preguntas GuíaJenifer López severinoAún no hay calificaciones

- Modulo Emp - Sesión 6Documento14 páginasModulo Emp - Sesión 6NELFA KELLY SALAS PEREDAAún no hay calificaciones

- U4 - Modelos de Negocio y Sistemas de CalidadDocumento16 páginasU4 - Modelos de Negocio y Sistemas de CalidadJefferson P. Cruz PilcoAún no hay calificaciones

- MK II 1Documento30 páginasMK II 1Saul MamaniAún no hay calificaciones

- Actividadn 2 NnestudiondelncasoDocumento4 páginasActividadn 2 Nnestudiondelncasocarolina lamusAún no hay calificaciones

- Modelos OrganizacionalesDocumento8 páginasModelos OrganizacionalesKarla Guerrero BecerrilAún no hay calificaciones

- Act6 Sem6 - Katherin Barrios MolinaresDocumento6 páginasAct6 Sem6 - Katherin Barrios MolinaresKatherin Barrios MolinaresAún no hay calificaciones