También podría gustarte

- Seguros IESSDocumento30 páginasSeguros IESSGeo VannyAún no hay calificaciones

- Ex PosicionDocumento12 páginasEx PosicionCamilo RebolledoAún no hay calificaciones

- A3 CRGGDocumento6 páginasA3 CRGGCristian Roberto Gomez GonzalezAún no hay calificaciones

- IMSSDocumento9 páginasIMSSDavidAún no hay calificaciones

- Seguridad SocialDocumento49 páginasSeguridad SocialalbertozapataAún no hay calificaciones

- Tema 4 La Asistencia SanitariaDocumento20 páginasTema 4 La Asistencia SanitariaKiara TorresAún no hay calificaciones

- Taller N 2 Normatividad en SegurosDocumento22 páginasTaller N 2 Normatividad en SegurosYotoco ValleAún no hay calificaciones

- UF0342 - Cálculo de prestaciones de la Seguridad SocialDe EverandUF0342 - Cálculo de prestaciones de la Seguridad SocialAún no hay calificaciones

- Seguridad Social CONTENIDODocumento12 páginasSeguridad Social CONTENIDOjimena martinezAún no hay calificaciones

- Sistemas Integral de La Seguridad Social, 9B. Trabajo FinalDocumento9 páginasSistemas Integral de La Seguridad Social, 9B. Trabajo FinalAndrés FernándezAún no hay calificaciones

- Tema 5Documento20 páginasTema 5Dario Melgarejo BlancoAún no hay calificaciones

- Copia de RESUMEN SEGURO SOCIALDocumento4 páginasCopia de RESUMEN SEGURO SOCIALAnghy Mariana TorrezAún no hay calificaciones

- Seguros Laborales Obligatorios de Los EmpleadoresDocumento30 páginasSeguros Laborales Obligatorios de Los EmpleadoresEvelyn Andrea Rocca MurgaAún no hay calificaciones

- Seguridad SocialDocumento27 páginasSeguridad Socialivan alonsoAún no hay calificaciones

- Otras Disposiciones FiscalesDocumento12 páginasOtras Disposiciones FiscalesKarla RodriguezAún no hay calificaciones

- A13 SCJDocumento4 páginasA13 SCJScarlett castilloAún no hay calificaciones

- Tema 4 Prestaciones SS La Asistencia SanitariaDocumento18 páginasTema 4 Prestaciones SS La Asistencia SanitariaRaquel BarriosAún no hay calificaciones

- Taller Salud PublicaDocumento5 páginasTaller Salud PublicaPaulina OlarteAún no hay calificaciones

- MONOGRAFIADocumento8 páginasMONOGRAFIAIE Primaria HuantánAún no hay calificaciones

- Incorporación Voluntaria Al Régimen Obligatorio. Sujetos de Aseguramiento Al IMSSDocumento16 páginasIncorporación Voluntaria Al Régimen Obligatorio. Sujetos de Aseguramiento Al IMSSIng Hector DiazAún no hay calificaciones

- Taller de FacturacionDocumento16 páginasTaller de FacturacionYissel RodríguezAún no hay calificaciones

- Sesion 04Documento50 páginasSesion 04kattyAún no hay calificaciones

- S1. Actividad 3. Ley Del Instituto Mexicano Del Seguro Social e ISSSTE PDFDocumento12 páginasS1. Actividad 3. Ley Del Instituto Mexicano Del Seguro Social e ISSSTE PDFEduardo Maza MoralesAún no hay calificaciones

- Seguridad Social Nociones BásicaDocumento111 páginasSeguridad Social Nociones BásicaCarmen gloria ValdesAún no hay calificaciones

- Yessica Gomez, Seccion 1120. SsoDocumento15 páginasYessica Gomez, Seccion 1120. SsoyessicaAún no hay calificaciones

- Clase 1SPúblicaDocumento13 páginasClase 1SPúblicaMathias Alejandro GenovaAún no hay calificaciones

- Seguridad Social MexicoDocumento13 páginasSeguridad Social MexicoLuis Sanchez100% (1)

- Tarea Grupo 5Documento5 páginasTarea Grupo 5karol sanchezAún no hay calificaciones

- Ley Del Seguro SocialDocumento18 páginasLey Del Seguro SocialOmar Ramos 27Aún no hay calificaciones

- Curso Contratos Nominas y Seguros SocialesDocumento322 páginasCurso Contratos Nominas y Seguros SocialesAnonymous PfNHmB9ByAún no hay calificaciones

- Ensayo Sobre El ImssDocumento5 páginasEnsayo Sobre El ImssPilar Ramirez CastañedaAún no hay calificaciones

- Administración de La Seguridad SocialDocumento20 páginasAdministración de La Seguridad Socialstefany3190Aún no hay calificaciones

- Prestaciones Contingencias Cubiertas Términos Del Convenio 102Documento3 páginasPrestaciones Contingencias Cubiertas Términos Del Convenio 102Luis C S SihuintaAún no hay calificaciones

- Seguridad SocialDocumento24 páginasSeguridad SocialIgna Joseph PeLygro Con SentyDo100% (1)

- La Seguridad Social en MéxicoDocumento3 páginasLa Seguridad Social en MéxicoYaneli MendezAún no hay calificaciones

- SISTEMAS PENSION, Salu y Riesgos Profesionales en ColombiaDocumento30 páginasSISTEMAS PENSION, Salu y Riesgos Profesionales en ColombiaHenry Alberto Gallego Valencia0% (1)

- Martinez Noemi R2 U2Documento8 páginasMartinez Noemi R2 U2Naomi AMAún no hay calificaciones

- Ley 100 SGSSS Admitir Al UsuarioDocumento8 páginasLey 100 SGSSS Admitir Al UsuarioLas sanganas100% (1)

- Tarea 2 - Contextualización - Video-Grupo - 151058 - 15Documento9 páginasTarea 2 - Contextualización - Video-Grupo - 151058 - 15Elver MauricioAún no hay calificaciones

- Documentos de Analisis de La Ley 100Documento12 páginasDocumentos de Analisis de La Ley 100Neftali MenaAún no hay calificaciones

- Ley 100 de 1993 - Presentacion ActualizadaDocumento25 páginasLey 100 de 1993 - Presentacion ActualizadaGEORGEAún no hay calificaciones

- Segunda Parte Seguridad SocialDocumento23 páginasSegunda Parte Seguridad Socialalu0101408491Aún no hay calificaciones

- UntitledDocumento7 páginasUntitledKimetsu FanAún no hay calificaciones

- Administracion 9Documento28 páginasAdministracion 9Anthony R SedanoAún no hay calificaciones

- Legislación Actividad No. 1Documento9 páginasLegislación Actividad No. 1Maria Ines Granados E.Aún no hay calificaciones

- Obras SocialesDocumento12 páginasObras SocialesRomii CastilloAún no hay calificaciones

- Apunte Guia - Unidad #4 - Der. Seg. Social - RRHH - 1º B - 2022Documento14 páginasApunte Guia - Unidad #4 - Der. Seg. Social - RRHH - 1º B - 2022jazmaldonado96Aún no hay calificaciones

- Torres - Mar ImpuestosDocumento10 páginasTorres - Mar ImpuestosMaria Luisa Torres CastellanosAún no hay calificaciones

- Trabajo 2Documento7 páginasTrabajo 2roxana julioAún no hay calificaciones

- Cuáles Son Las Entidades Que Componen El Sistema de Seguridad Social en ColombiaDocumento7 páginasCuáles Son Las Entidades Que Componen El Sistema de Seguridad Social en ColombiaMaria Ines Granados E.100% (1)

- Trabajo de Investigación 3er Parcial Régimen Obligatorio y VoluntarioDocumento5 páginasTrabajo de Investigación 3er Parcial Régimen Obligatorio y VoluntarioAngelo ChavezAún no hay calificaciones

- Unidad 9 La Seguridad SocialDocumento8 páginasUnidad 9 La Seguridad SocialMaria Isabel Pérez OrtegaAún no hay calificaciones

- UntitledDocumento13 páginasUntitledAgustin SvevoAún no hay calificaciones

- Unidad 6 LegislacionDocumento14 páginasUnidad 6 Legislacionkarla floresAún no hay calificaciones

- UntitledDocumento5 páginasUntitledHarold TiconaAún no hay calificaciones

- Situaciones Protegibles Por La Seguridad SocialDocumento18 páginasSituaciones Protegibles Por La Seguridad SocialyolandaxanAún no hay calificaciones

- Seguridad Social en Sentido Amplio y EstrictoDocumento4 páginasSeguridad Social en Sentido Amplio y EstrictoDaniiReinaAún no hay calificaciones

- El Sistema de Seguridad Social Chileno: Descripción y aspectos generalesDe EverandEl Sistema de Seguridad Social Chileno: Descripción y aspectos generalesAún no hay calificaciones

- Características y necesidades de atención higienicosanitaria de las personas dependientes. SSCS0108De EverandCaracterísticas y necesidades de atención higienicosanitaria de las personas dependientes. SSCS0108Aún no hay calificaciones

- Declaracion Anual de Personas Fisicas 2da ParteDocumento26 páginasDeclaracion Anual de Personas Fisicas 2da ParteBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- 3.-Calculadora Actividad EmpresarialDocumento1 página3.-Calculadora Actividad EmpresarialBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Libro de Contabilidad INTERMEDIADocumento139 páginasLibro de Contabilidad INTERMEDIABlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Guia de DevolucionDocumento7 páginasGuia de DevolucionCarlos Baltazar GonzalezAún no hay calificaciones

- 6.-Papel de Trabajo Ajuste Anual Por InflaciónDocumento195 páginas6.-Papel de Trabajo Ajuste Anual Por InflaciónBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- 1.-Calculdora de ArrendamientoDocumento1 página1.-Calculdora de ArrendamientoBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Llenando Documentos FiscalesDocumento120 páginasLlenando Documentos Fiscalesmaye0393Aún no hay calificaciones

- REVISTA#88Documento13 páginasREVISTA#88Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Plataformas DigitalesDocumento6 páginasPlataformas DigitalesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- IVA AcreditableDocumento2 páginasIVA AcreditableBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- REVISTA#86Documento14 páginasREVISTA#86Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Resico PFDocumento10 páginasResico PFBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- 1206 Calculo Anual ISR SalariosDocumento152 páginas1206 Calculo Anual ISR SalariosBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Iva ResicoDocumento1 páginaIva ResicoBlanca Yesenia Bojorquez PerezAún no hay calificaciones

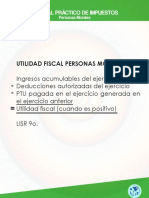

- Utilidad Fiscal Personas MoralesDocumento1 páginaUtilidad Fiscal Personas MoralesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Resultado Fiscal Del Ejercicio Personas MoralesDocumento1 páginaResultado Fiscal Del Ejercicio Personas MoralesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Conversatorio CANCELACION DE CFDIDocumento11 páginasConversatorio CANCELACION DE CFDIBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Acuse EnvioDocumento1 páginaAcuse EnvioSanti ProudinatAún no hay calificaciones

- 01 TeoríaCaso01PP Anual 2017Documento17 páginas01 TeoríaCaso01PP Anual 2017Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Actualización y Amortización de Pérdidas FiscalesDocumento2 páginasActualización y Amortización de Pérdidas FiscalesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Revista Completa 2Documento20 páginasRevista Completa 2Blanca Yesenia Bojorquez PerezAún no hay calificaciones

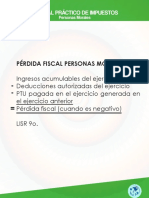

- Pérdida Fiscal Personas MoralesDocumento1 páginaPérdida Fiscal Personas MoralesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Deducción de InversionesDocumento2 páginasDeducción de InversionesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Guia de DevolucionDocumento7 páginasGuia de DevolucionCarlos Baltazar GonzalezAún no hay calificaciones

- Nif 2022 Cursos 370Documento5 páginasNif 2022 Cursos 370Ana TuquerresAún no hay calificaciones

- Revista CompletaDocumento20 páginasRevista CompletaBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- PreguntasFrecuentes DeclaracionAnual PersonasFisicas2021Documento17 páginasPreguntasFrecuentes DeclaracionAnual PersonasFisicas2021Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Conversatorio Llenado Declaracion Anual 2021 PFDocumento16 páginasConversatorio Llenado Declaracion Anual 2021 PFBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Conversatorio Llenado Declaracion Anual 2021 PFDocumento16 páginasConversatorio Llenado Declaracion Anual 2021 PFBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- REVISTA No.53Documento42 páginasREVISTA No.53Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- MP xTLxpGfk1690229795Documento2 páginasMP xTLxpGfk1690229795AlessandraAún no hay calificaciones

- Periodo de Pago: 601 General de Ley Personas MoralesDocumento2 páginasPeriodo de Pago: 601 General de Ley Personas MoralesAna GarciaAún no hay calificaciones

- Convivencias Conflictivas en El Interior Del Callejón Otaiza en 1869Documento4 páginasConvivencias Conflictivas en El Interior Del Callejón Otaiza en 1869Luis Rodríguez ToledoAún no hay calificaciones

- Normas y Procedimientos Del Peritaje Contable JudicialDocumento19 páginasNormas y Procedimientos Del Peritaje Contable JudicialGodofredoAún no hay calificaciones

- Media Trabajo A Distancia Guarani Ne e Dia1 PDFDocumento1 páginaMedia Trabajo A Distancia Guarani Ne e Dia1 PDFjose lesmeAún no hay calificaciones

- Paises OccidentalesDocumento51 páginasPaises Occidentaleskarla rodriguezAún no hay calificaciones

- Ejecucion Penal, Ensayo CriticoDocumento5 páginasEjecucion Penal, Ensayo CriticoELIZABETH BORQUEZ CARRILLOAún no hay calificaciones

- Diagrama de FlujosDocumento13 páginasDiagrama de FlujosBryan Eduardo Marquez CaycedoAún no hay calificaciones

- Grupo 3 - La EutanasiaDocumento19 páginasGrupo 3 - La EutanasiaAlex ReaAún no hay calificaciones

- Aetg Codigo Etico Terapia GestaltDocumento4 páginasAetg Codigo Etico Terapia GestaltHeidi VillaAún no hay calificaciones

- El Chile Que VieneDocumento233 páginasEl Chile Que VieneRyan BowmanAún no hay calificaciones

- Clase # 14 de CEM101 AiepDocumento8 páginasClase # 14 de CEM101 AieppriAún no hay calificaciones

- Tema 6 - La Sociología y Los ValoresDocumento5 páginasTema 6 - La Sociología y Los ValoresJeav_89Aún no hay calificaciones

- Solicitud 10553467Documento6 páginasSolicitud 10553467Alejandra DanielaAún no hay calificaciones

- Decreto 0183 Del 19 de Febrero de 2024Documento2 páginasDecreto 0183 Del 19 de Febrero de 2024Publicaciones Semana S.A.Aún no hay calificaciones

- Fallo PascuzzoDocumento16 páginasFallo PascuzzoJorge EirisAún no hay calificaciones

- N.T. Wright - Pablo y El Rompecabezas de La LibertadDocumento8 páginasN.T. Wright - Pablo y El Rompecabezas de La LibertadraarandaAún no hay calificaciones

- Régimen Laboral Del Trabajor AcuícolaDocumento18 páginasRégimen Laboral Del Trabajor Acuícola黄旅游Aún no hay calificaciones

- Demanda Restitucion Inmueble Arrendado en Causa PropiaDocumento7 páginasDemanda Restitucion Inmueble Arrendado en Causa PropiaCarlos Andrés Contreras D Hoyos100% (1)

- Finanzas Corporativas Unidad3Documento11 páginasFinanzas Corporativas Unidad3Camilo NavarroAún no hay calificaciones

- Informe - Activaciones Especiales Polvo Magnético - UCCVCDFDocumento2 páginasInforme - Activaciones Especiales Polvo Magnético - UCCVCDFlujanAún no hay calificaciones

- Los Niños No Se Tocan - Comentario 17 - 09 - 23Documento3 páginasLos Niños No Se Tocan - Comentario 17 - 09 - 23RUIZ TORREZ NATALIA WARA 202000055 ESTUDIANTEAún no hay calificaciones

- Semana 1 - Grecia - Roma ADocumento12 páginasSemana 1 - Grecia - Roma ARenso Claudio Paco SantosAún no hay calificaciones

- CASACIONESDocumento8 páginasCASACIONESKATIAAún no hay calificaciones

- Condominio-Reglamento Interno Definitivo Del Edificio Abitare 2003Documento28 páginasCondominio-Reglamento Interno Definitivo Del Edificio Abitare 2003Abg Blanca RamoniAún no hay calificaciones

- Villena Delgado Maritza - Aprendizaje MapaDocumento1 páginaVillena Delgado Maritza - Aprendizaje MapaMaritza Villena DelgadoAún no hay calificaciones

- Richard NixonDocumento11 páginasRichard NixonViktor MigAún no hay calificaciones

- MonografiaDocumento2 páginasMonografiaEdgar RamosAún no hay calificaciones

- Poder Constituido y Poder ConstituyenteDocumento3 páginasPoder Constituido y Poder ConstituyenteRicardo Tamez Barbosa100% (1)

- Lista Curso Verano09 IbagueDocumento1 páginaLista Curso Verano09 Ibaguenatalireina100% (2)