También podría gustarte

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- PLANEACIONDocumento8 páginasPLANEACIONwilson felipe OlayaAún no hay calificaciones

- Preguntas LegislacionDocumento6 páginasPreguntas LegislacionIvonne RamosAún no hay calificaciones

- Practica Final, Planillas. Cont - Intermedia, I, 2023Documento2 páginasPractica Final, Planillas. Cont - Intermedia, I, 2023Adiel Chonono RosaAún no hay calificaciones

- Informe Tecnico de Arbitrios 2020 - IpcDocumento14 páginasInforme Tecnico de Arbitrios 2020 - IpcJose Santa Cruz OdarAún no hay calificaciones

- Infografia Pagos ParcialesDocumento1 páginaInfografia Pagos ParcialesCindySincompromiso.Aún no hay calificaciones

- Caso Practico Pagos A CuentaDocumento9 páginasCaso Practico Pagos A CuentaMarisol Castillo OlivaAún no hay calificaciones

- Cambios en El Impuesto A La RentaDocumento116 páginasCambios en El Impuesto A La Rentaanthony marino colonia coloniaAún no hay calificaciones

- Pagos ProvisionalesDocumento40 páginasPagos Provisionales98lestrangeAún no hay calificaciones

- Ejercicio CufinDocumento3 páginasEjercicio CufinRebeca CastroAún no hay calificaciones

- 4 Casos Prácticos Personas MoralesDocumento4 páginas4 Casos Prácticos Personas MoralesCarlos Arturo Ostiguin SixtosAún no hay calificaciones

- Informacion Pagos Parciales 2022Documento1 páginaInformacion Pagos Parciales 2022destradahmAún no hay calificaciones

- Ejercicio PBI RESUELTODocumento2 páginasEjercicio PBI RESUELTODexa JaureguiAún no hay calificaciones

- Presentación Del Formulario 490 y 210Documento1 páginaPresentación Del Formulario 490 y 210Paola Andrea Osorio GAún no hay calificaciones

- Ex Final - IF2 - Preg 4Documento4 páginasEx Final - IF2 - Preg 4Sthefanny Cachay RojasAún no hay calificaciones

- Jean Pierre Herrera Molina - 86833 - 0Documento5 páginasJean Pierre Herrera Molina - 86833 - 0Christian JavierAún no hay calificaciones

- Ada 312Documento12 páginasAda 312Alex EfrainAún no hay calificaciones

- ADA4. Ejercicios NIF B-1 ALEJANDRO ACDocumento9 páginasADA4. Ejercicios NIF B-1 ALEJANDRO ACAlex EfrainAún no hay calificaciones

- 20.impuesto Diferido en Compensacion de Perdidas Fiscales y Exceso de Renta PresuntivaDocumento102 páginas20.impuesto Diferido en Compensacion de Perdidas Fiscales y Exceso de Renta PresuntivaClaraAún no hay calificaciones

- Ejercicios Prácticos NIC 12Documento2 páginasEjercicios Prácticos NIC 12justino quispe0% (1)

- Trabajo 2 Evaluación Materia Capital Contable.: A) Índice de Precios Al Consumidor (Año 2019)Documento4 páginasTrabajo 2 Evaluación Materia Capital Contable.: A) Índice de Precios Al Consumidor (Año 2019)Fernanda FdezAún no hay calificaciones

- Caso Practico Flujo de CajaDocumento3 páginasCaso Practico Flujo de CajaDanitza Moscairo CcapaAún no hay calificaciones

- Retroalimentacion Entrega1 Entrega2Documento18 páginasRetroalimentacion Entrega1 Entrega2recaudo recaudoAún no hay calificaciones

- Actualizacion Tributaria - Legis V2Documento106 páginasActualizacion Tributaria - Legis V2GANADERIA VATICANOAún no hay calificaciones

- Preparando Evaluación Número 1Documento8 páginasPreparando Evaluación Número 1Thiare HernandezAún no hay calificaciones

- Caso Individual 3 PDFDocumento1 páginaCaso Individual 3 PDFROJAS ZELADA JHON SAIRAún no hay calificaciones

- Iue - 500Documento3 páginasIue - 500Ruben Mansilla SilvaAún no hay calificaciones

- Informe Financiero y Estadistico 2020-2021Documento80 páginasInforme Financiero y Estadistico 2020-2021Martha ArangoAún no hay calificaciones

- Factor de ActualizacionDocumento2 páginasFactor de ActualizacionCinthia Cerda GonzálezAún no hay calificaciones

- Metodologia para El Calculo Del Impuesto 2022Documento11 páginasMetodologia para El Calculo Del Impuesto 2022Matiaa MendozaAún no hay calificaciones

- A#2 Eqp10Documento6 páginasA#2 Eqp10Sofia Ramirez SanchezAún no hay calificaciones

- 1 Tarea EconomiaDocumento8 páginas1 Tarea EconomiaZiare GarciaAún no hay calificaciones

- Bitacora Clases Seminario de ContabilidadDocumento8 páginasBitacora Clases Seminario de ContabilidadAlex RosalesAún no hay calificaciones

- Examen Parcial Co441Documento2 páginasExamen Parcial Co441LIZBETH NAIROBI CRUCES HUAMANIAún no hay calificaciones

- Pago Provisional TripticoDocumento4 páginasPago Provisional TripticoIlzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Trabajo Grupal Impuesto A La RentaDocumento3 páginasTrabajo Grupal Impuesto A La RentaVeficoin Ya LlegoAún no hay calificaciones

- Memoria de Gestion 2021Documento30 páginasMemoria de Gestion 2021Johnny MonteroAún no hay calificaciones

- MACROECONOMÍA TareaDocumento12 páginasMACROECONOMÍA TareaJoselyn CornejoAún no hay calificaciones

- Practica Curso Contabilidad Fiscal 2021Documento2 páginasPractica Curso Contabilidad Fiscal 2021rolacny arroyoAún no hay calificaciones

- Modelo de Informe Analisis HorizontalDocumento22 páginasModelo de Informe Analisis HorizontalJorge Eduardo Carpio CAún no hay calificaciones

- TereaDocumento3 páginasTereaKarina BayonaAún no hay calificaciones

- Casos Prácticos Pac 2020Documento4 páginasCasos Prácticos Pac 2020Eric Guevara CastilloAún no hay calificaciones

- Instrucciones Anual 2021 EXAMEN DIC 2022Documento1 páginaInstrucciones Anual 2021 EXAMEN DIC 2022Adiel LopezAún no hay calificaciones

- Informe Agosto2023Documento12 páginasInforme Agosto2023Rolando BenAún no hay calificaciones

- 5 Formato 1005 v7 y 1006 v8Documento73 páginas5 Formato 1005 v7 y 1006 v8Mery Giraldo MontoyaAún no hay calificaciones

- VA20 Formulario 420 Declaracion Impuesto Al PatrimonioDocumento90 páginasVA20 Formulario 420 Declaracion Impuesto Al PatrimonioLeidy QuebraollaAún no hay calificaciones

- Ferrera - Herlan - Analisis - Serie - Tiempos - Doc-1Documento10 páginasFerrera - Herlan - Analisis - Serie - Tiempos - Doc-1Frank ErazoAún no hay calificaciones

- Ejercicios Imp DiferidoDocumento11 páginasEjercicios Imp DiferidolucilavictoriadvAún no hay calificaciones

- Chia Cundnamarca MFMP 2021 1Documento102 páginasChia Cundnamarca MFMP 2021 1Lina RojasAún no hay calificaciones

- Informe de Gestion IcaDocumento8 páginasInforme de Gestion IcaJuanpaAún no hay calificaciones

- CONTEGRALDocumento12 páginasCONTEGRALMARIA CAMILA OCAMPO GARCIAAún no hay calificaciones

- Taller 6 Anticipo de ImpuestosDocumento1 páginaTaller 6 Anticipo de ImpuestosAnonymous q8vCvYAún no hay calificaciones

- Escenarios de PresupuestoDocumento2 páginasEscenarios de PresupuestodanielaAún no hay calificaciones

- Tarea # 3 Agregados NacionalesDocumento12 páginasTarea # 3 Agregados NacionalesIsis OsirisAún no hay calificaciones

- Ejercicios Ir1 Contab. OrganizadaDocumento2 páginasEjercicios Ir1 Contab. OrganizadaLalo Blanco LucasAún no hay calificaciones

- Tarea 2Documento3 páginasTarea 2Eliud ÍñiguezAún no hay calificaciones

- Circu 7Documento10 páginasCircu 7Rodrigo Saldaña FuentesAún no hay calificaciones

- Boletín #2: Novedades TributariasDocumento5 páginasBoletín #2: Novedades TributariasAnitaWilliamsDavilaAún no hay calificaciones

- Tarea 3 Agregados Nacionales Angie ArizaDocumento12 páginasTarea 3 Agregados Nacionales Angie ArizaAngie RoperoAún no hay calificaciones

- Tarea 3er Parcial ElsaRiveraDocumento9 páginasTarea 3er Parcial ElsaRiveraDinoraRiveradeFernadezAún no hay calificaciones

- Libro de Contabilidad INTERMEDIADocumento139 páginasLibro de Contabilidad INTERMEDIABlanca Yesenia Bojorquez PerezAún no hay calificaciones

- REVISTA#88Documento13 páginasREVISTA#88Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- 3.-Calculadora Actividad EmpresarialDocumento1 página3.-Calculadora Actividad EmpresarialBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Declaracion Anual de Personas Fisicas 2da ParteDocumento26 páginasDeclaracion Anual de Personas Fisicas 2da ParteBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- 1.-Calculdora de ArrendamientoDocumento1 página1.-Calculdora de ArrendamientoBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Resico PFDocumento10 páginasResico PFBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- REVISTA#86Documento14 páginasREVISTA#86Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Conversatorio CANCELACION DE CFDIDocumento11 páginasConversatorio CANCELACION DE CFDIBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- 1206 Calculo Anual ISR SalariosDocumento152 páginas1206 Calculo Anual ISR SalariosBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Plataformas DigitalesDocumento6 páginasPlataformas DigitalesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- PreguntasFrecuentes DeclaracionAnual PersonasFisicas2021Documento17 páginasPreguntasFrecuentes DeclaracionAnual PersonasFisicas2021Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- IVA AcreditableDocumento2 páginasIVA AcreditableBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Iva ResicoDocumento1 páginaIva ResicoBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Resultado Fiscal Del Ejercicio Personas MoralesDocumento1 páginaResultado Fiscal Del Ejercicio Personas MoralesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

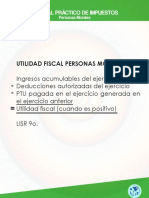

- Utilidad Fiscal Personas MoralesDocumento1 páginaUtilidad Fiscal Personas MoralesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Revista Completa 2Documento20 páginasRevista Completa 2Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Revista CompletaDocumento20 páginasRevista CompletaBlanca Yesenia Bojorquez PerezAún no hay calificaciones

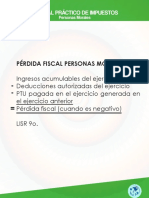

- Pérdida Fiscal Personas MoralesDocumento1 páginaPérdida Fiscal Personas MoralesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Deducción de InversionesDocumento2 páginasDeducción de InversionesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- REVISTA No.53Documento42 páginasREVISTA No.53Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Cliente y Consumidor 2Documento53 páginasCliente y Consumidor 2Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Conversatorio Llenado Declaracion Anual 2021 PFDocumento16 páginasConversatorio Llenado Declaracion Anual 2021 PFBlanca Yesenia Bojorquez PerezAún no hay calificaciones