También podría gustarte

- Resumen de Technology Scorecards de Sam BansalDe EverandResumen de Technology Scorecards de Sam BansalAún no hay calificaciones

- Direccion Estrategica PDFDocumento9 páginasDireccion Estrategica PDFcaney40Aún no hay calificaciones

- Resumen AG 2021Documento134 páginasResumen AG 2021Fabiana GonzálezAún no hay calificaciones

- Balance Escorecard y Remuneración Por ObjetivosDocumento9 páginasBalance Escorecard y Remuneración Por ObjetivosElis Johana CardenasAún no hay calificaciones

- Act 4 Administracion EstrategicaDocumento24 páginasAct 4 Administracion Estrategicayennire lugoAún no hay calificaciones

- 1 NOTA TECNICA DIRECCIÓN ESTRATÉGICA DE EEN DGN 1 (C)Documento15 páginas1 NOTA TECNICA DIRECCIÓN ESTRATÉGICA DE EEN DGN 1 (C)jorgeAún no hay calificaciones

- Estrategia Gerencial Semana 9Documento5 páginasEstrategia Gerencial Semana 9YuridiaAún no hay calificaciones

- Ef Direst Grupo03Documento19 páginasEf Direst Grupo03Richard Paul Diaz AvilaAún no hay calificaciones

- Contenido: II. Administración EstratégicaDocumento16 páginasContenido: II. Administración EstratégicaMATÍAS IGNACIO DONOSOAún no hay calificaciones

- Implementación Y Dirección: La Transición Desde La Formulación A La ImplementaciónDocumento32 páginasImplementación Y Dirección: La Transición Desde La Formulación A La ImplementaciónAnonymous XDrlHvFKMAún no hay calificaciones

- Administracion EstrategicaDocumento9 páginasAdministracion EstrategicaOnix CruzAún no hay calificaciones

- S2-Tarea 2.1 Entorno Específico y Entorno GeneralDocumento5 páginasS2-Tarea 2.1 Entorno Específico y Entorno GeneralMiguel Isaac JimenezAún no hay calificaciones

- Cuestionario Desarrollado Planeamiento EstrategicoDocumento10 páginasCuestionario Desarrollado Planeamiento EstrategicoRA T. FrancoAún no hay calificaciones

- Planeamiento y GerenciamientoDocumento26 páginasPlaneamiento y GerenciamientoMichael SotomayorAún no hay calificaciones

- Gerencia EstrategicaDocumento39 páginasGerencia Estrategicagerccantom1365Aún no hay calificaciones

- Breves Preguntas y Conceptos de AdministraciónDocumento11 páginasBreves Preguntas y Conceptos de AdministraciónCarlos J. CRAún no hay calificaciones

- BusinessDocumento8 páginasBusinessRenzo Brian Vallejos VasquezAún no hay calificaciones

- Informe de La Segunda ExpoDocumento15 páginasInforme de La Segunda ExpoMakharena Kaur Bhogal RodriguezAún no hay calificaciones

- Diseno y Evaluacion de Proyectos 2 CapitDocumento7 páginasDiseno y Evaluacion de Proyectos 2 CapitGerson EnriquezAún no hay calificaciones

- Proc Direc Estrate FODADocumento9 páginasProc Direc Estrate FODARomiv VillamiarAún no hay calificaciones

- Unidad 4-Sistemas de Información Gerencia-ContenidoDocumento10 páginasUnidad 4-Sistemas de Información Gerencia-ContenidoMacarena EspejoAún no hay calificaciones

- Gladys El Cambio PlaneadoDocumento28 páginasGladys El Cambio PlaneadoANTONIA DIDIKAún no hay calificaciones

- Gerencia EstrategicaDocumento18 páginasGerencia EstrategicaYasmerys SulbaranAún no hay calificaciones

- Proyecto de Inversion SkateparkDocumento71 páginasProyecto de Inversion SkateparkJuan Carlos ArnaoAún no hay calificaciones

- Cuestionario de Reforzamiento #5 - Dirección Estratégica IiDocumento6 páginasCuestionario de Reforzamiento #5 - Dirección Estratégica IiMichell Esther Luyo ChamanAún no hay calificaciones

- Tarea 2 de Gerencia Estrategica, H, M..Documento10 páginasTarea 2 de Gerencia Estrategica, H, M..José Francisco Hiciano MoyaAún no hay calificaciones

- Proyecto de EmprendimientoDocumento3 páginasProyecto de EmprendimientoNereyda SolaresAún no hay calificaciones

- Resumen Planeacion Tarea Semana 8Documento10 páginasResumen Planeacion Tarea Semana 8Maryuri AlvaradoAún no hay calificaciones

- Taller 2 Sobre Pensamiento EstratégicoDocumento7 páginasTaller 2 Sobre Pensamiento EstratégicoELIS JOHANA FONSECA MONTESAún no hay calificaciones

- La Planificación EmpresarialDocumento14 páginasLa Planificación EmpresarialDaniel Ruiz100% (2)

- Resumen Kelo Toso AJJRDocumento31 páginasResumen Kelo Toso AJJRJorge Osores CastroAún no hay calificaciones

- ENFOQUE SISTEMICO DE LA EMPRESA - Word AvanceDocumento7 páginasENFOQUE SISTEMICO DE LA EMPRESA - Word AvanceJhunior Fajardo100% (1)

- Dirección Estratégica ResumenDocumento51 páginasDirección Estratégica ResumenValeria TorresAún no hay calificaciones

- Estrategia OrganizacionalDocumento6 páginasEstrategia OrganizacionalDianina Garay MegoAún no hay calificaciones

- Tarea 3 de Teoria Del Cambio Organizacion Las 8 EtapasDocumento14 páginasTarea 3 de Teoria Del Cambio Organizacion Las 8 Etapascarmen0% (1)

- Cuestionario Administracion de EmpresasDocumento6 páginasCuestionario Administracion de EmpresasCésar ArevaloAún no hay calificaciones

- Actividad 4 PDFDocumento12 páginasActividad 4 PDFzamir pavaAún no hay calificaciones

- Universidad Militar Nueva Granada AdminiDocumento7 páginasUniversidad Militar Nueva Granada Adminijulieth MAún no hay calificaciones

- Parcial AdministracionDocumento11 páginasParcial AdministracionOrnella Del GrossoAún no hay calificaciones

- Planeación EstratégicaDocumento7 páginasPlaneación EstratégicaFernanda AvalosAún no hay calificaciones

- Proceso de Evaluación Del EntornoDocumento15 páginasProceso de Evaluación Del EntornoFrancisco Javier REDONDO RUAAún no hay calificaciones

- Unidad # 1 Gestión EmpresarialDocumento26 páginasUnidad # 1 Gestión EmpresarialMelossa Vargas PilcoAún no hay calificaciones

- 3 y 4Documento4 páginas3 y 4zenaidaAún no hay calificaciones

- Preguntas Adm Estrategica DYGDocumento14 páginasPreguntas Adm Estrategica DYGAgus NellaAún no hay calificaciones

- CUESTIONARIO DEL CONTENIDO DE LA UNIDAD 1. Presupuesto PDFDocumento5 páginasCUESTIONARIO DEL CONTENIDO DE LA UNIDAD 1. Presupuesto PDFJulio Gonzalez EstradaAún no hay calificaciones

- Unidad 5 Implementacion de La EstrategiaDocumento17 páginasUnidad 5 Implementacion de La EstrategiaLuis Enrique Soto GarciaAún no hay calificaciones

- Mercadeo InternacionalDocumento8 páginasMercadeo InternacionalfinceluxuryAún no hay calificaciones

- Tarea #3 EnsayoDocumento7 páginasTarea #3 EnsayoTatiana RodriguezAún no hay calificaciones

- Dirección EstratégicaDocumento39 páginasDirección EstratégicaSergio Arcíbar100% (2)

- Capitulo I Capitulo 1 (Qué Es Una Estrategia y ¿Por Qué Es Tan Importante?Documento7 páginasCapitulo I Capitulo 1 (Qué Es Una Estrategia y ¿Por Qué Es Tan Importante?Angie AlfonsoAún no hay calificaciones

- Caso Integrador Proceso AdministrativoDocumento13 páginasCaso Integrador Proceso Administrativolinitam189Aún no hay calificaciones

- Resumen Parcial MontecchioDocumento34 páginasResumen Parcial MontecchioLauti ProsperiAún no hay calificaciones

- Compendio de Administracion Teoria y Práctica Cuestionarios Iv y VDocumento12 páginasCompendio de Administracion Teoria y Práctica Cuestionarios Iv y VWend Tours & TravelsAún no hay calificaciones

- Actividad 2 - Contabilidad Administrativa y Estrategia Empresarial-Unidad Ii (18.05.2023)Documento3 páginasActividad 2 - Contabilidad Administrativa y Estrategia Empresarial-Unidad Ii (18.05.2023)Romina BritezAún no hay calificaciones

- Gestion EstrategicaDocumento37 páginasGestion EstrategicaCampos Yoly100% (1)

- Planeación Como Reto Gerencial Del Proceso AdministrativoDocumento6 páginasPlaneación Como Reto Gerencial Del Proceso AdministrativoRosmery UribeAún no hay calificaciones

- Estrategias y ObjetivosDocumento12 páginasEstrategias y Objetivoswilde de jesusAún no hay calificaciones

- Administración Estrategica Concepto MexDocumento8 páginasAdministración Estrategica Concepto MexViridiana CastroAún no hay calificaciones

- Medicion Del Rendimiento OrganizacionalDocumento10 páginasMedicion Del Rendimiento OrganizacionalMarco Antonio Mendoza MendozaAún no hay calificaciones

- Syllabus de La AsignaturaDocumento6 páginasSyllabus de La AsignaturaSantiago CastroAún no hay calificaciones

- Plantilla Estudio Financiero UTH v2Documento47 páginasPlantilla Estudio Financiero UTH v2Pescadito HNAún no hay calificaciones

- VPN VS TirDocumento16 páginasVPN VS Tirlizette100% (1)

- 1 PDFDocumento28 páginas1 PDFCastro Martínez Diana KarenAún no hay calificaciones

- Tir - Var - B.CDocumento17 páginasTir - Var - B.CJeremy Del CastilloAún no hay calificaciones

- Actividad 3. Evaluación Caso de Negocio.Documento20 páginasActividad 3. Evaluación Caso de Negocio.JULIE ALEXANDRA MARTINEZ VALENCIA100% (1)

- Evaluame Comercio InternacionalDocumento97 páginasEvaluame Comercio InternacionalDanilo CamargoAún no hay calificaciones

- Marco Teórico DesarrolloDocumento24 páginasMarco Teórico DesarrolloAneurys DuranAún no hay calificaciones

- Grupo 17 Entrega 2 Formulacion y Evaluacion de ProyectosDocumento8 páginasGrupo 17 Entrega 2 Formulacion y Evaluacion de Proyectosmeliza martinezAún no hay calificaciones

- Evaluacion de Proyectos-3Documento185 páginasEvaluacion de Proyectos-3Natalia Abril GutierrezAún no hay calificaciones

- Ejercicio de VPNDocumento5 páginasEjercicio de VPNluigiizurietaAún no hay calificaciones

- Ensayo Individual Alvarez Condori Lorely MATEMATICA FINANCIERA HyoXIDocumento8 páginasEnsayo Individual Alvarez Condori Lorely MATEMATICA FINANCIERA HyoXILorely Alvarez CondoriAún no hay calificaciones

- Tesis Prefactibilidad Produccion ForrosDocumento118 páginasTesis Prefactibilidad Produccion ForrosBryan Vilchez HurtadoAún no hay calificaciones

- Tesis Derian MarloDocumento136 páginasTesis Derian MarloCésar Rudi KcanaAún no hay calificaciones

- FAR Complementaria s4-1Documento18 páginasFAR Complementaria s4-1Adri Isa GzlAún no hay calificaciones

- Evaluación Financiera de Proyectos de InversiónDocumento164 páginasEvaluación Financiera de Proyectos de Inversiónomar cardenas100% (1)

- Informe Proyecto FinalDocumento22 páginasInforme Proyecto FinalLeslyRiveraAún no hay calificaciones

- Proyecto Unidad 3Documento18 páginasProyecto Unidad 3Michell MoralesAún no hay calificaciones

- 10.4. - El Valor Actual Neto VanDocumento37 páginas10.4. - El Valor Actual Neto VanKevin HS100% (1)

- Teoria Evaluacion de InversionesDocumento4 páginasTeoria Evaluacion de InversionesLeandri FrancoAún no hay calificaciones

- Costo de Capital CompletoDocumento160 páginasCosto de Capital CompletoYhoer SV100% (1)

- Tipos de Cheque, Riesgo PaisDocumento12 páginasTipos de Cheque, Riesgo PaisAlvaro Franko ReyesAún no hay calificaciones

- Tarea 3 Tema 2 Análisis de Alternativas de InversiónDocumento13 páginasTarea 3 Tema 2 Análisis de Alternativas de InversióncristobalAún no hay calificaciones

- Ingenieria de Valuaciones - 2019!15!03Documento111 páginasIngenieria de Valuaciones - 2019!15!03Denis Osorio Quinte67% (3)

- 5caso de Estudio Gestion Gimnasio Lourdes RivasDocumento27 páginas5caso de Estudio Gestion Gimnasio Lourdes RivasLourdes RivasAún no hay calificaciones

- ExportacionDocumento6 páginasExportacionAmilcar Christian CcoaAún no hay calificaciones

- Int-Financ Apunte M2Documento33 páginasInt-Financ Apunte M2LAURA ARAUJOAún no hay calificaciones

- 12.0 Valoración de InversionesDocumento35 páginas12.0 Valoración de InversionesChavez Villanueva CristianAún no hay calificaciones

- Para VDocumento44 páginasPara VDiome Hala MadridAún no hay calificaciones

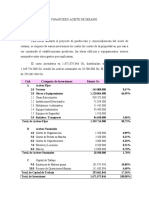

- Financiero Aceite de Sesamo - ModificadoDocumento29 páginasFinanciero Aceite de Sesamo - Modificadodorc198124Aún no hay calificaciones

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)