También podría gustarte

- Ratios Eq FinanzasDocumento7 páginasRatios Eq FinanzasMartin Castro WatsonAún no hay calificaciones

- Metodo Del Porcentaje de Ventas AlumnosDocumento17 páginasMetodo Del Porcentaje de Ventas AlumnosYajayra Consuelo Preciado GómezAún no hay calificaciones

- El Estado de Origen y Aplicación de FondosDocumento6 páginasEl Estado de Origen y Aplicación de FondosMarcus DalfordAún no hay calificaciones

- Trabajo 4 - Gestion Financiera 2Documento12 páginasTrabajo 4 - Gestion Financiera 2Sergio Antonio Tang SanchezAún no hay calificaciones

- APALANCAMIENTODocumento20 páginasAPALANCAMIENTONAYDELIN PAOLA ANSELMO RAMIREZAún no hay calificaciones

- Capítulo 12 - Apalancamiento y Estructura de CapitalDocumento25 páginasCapítulo 12 - Apalancamiento y Estructura de CapitalJimmy Grefa40% (10)

- Lorena Yepez Analisis VH 1Documento22 páginasLorena Yepez Analisis VH 1Elena GonzálezAún no hay calificaciones

- Parcial Finanzas Aplicadas 2014-2Documento8 páginasParcial Finanzas Aplicadas 2014-2Juan Carlos MoralesAún no hay calificaciones

- El ApalancamientoDocumento9 páginasEl ApalancamientoMadeleine Paola Pimienta ArrietaAún no hay calificaciones

- Deber AnalisisDocumento12 páginasDeber AnalisisJeferson RoseroAún no hay calificaciones

- Apalancamiento - Operativo 10-11 ExpDocumento55 páginasApalancamiento - Operativo 10-11 ExpGenesis ValderramaAún no hay calificaciones

- Analisis de BalancesDocumento34 páginasAnalisis de Balancesferen gaitanAún no hay calificaciones

- SEM 16 TEMA 1. Evaluación Del Valor PresenteDocumento24 páginasSEM 16 TEMA 1. Evaluación Del Valor PresenteAngel MezaAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento6 páginasBalance General y Estado de ResultadosAnonymous ckMJbo100% (1)

- El Estado de Origen y Aplicación de Fondos2Documento6 páginasEl Estado de Origen y Aplicación de Fondos2isabel cristina hermes haacheAún no hay calificaciones

- Ejercicio Resuelto BalanceDocumento6 páginasEjercicio Resuelto BalancejosecaboAún no hay calificaciones

- Controller Finaniero 4ta Sesi NDocumento43 páginasController Finaniero 4ta Sesi Nkatia mattaAún no hay calificaciones

- Clase #14 de Auditoría de Estados FinancierosDocumento11 páginasClase #14 de Auditoría de Estados FinancierosCamila ReyesAún no hay calificaciones

- Modelos Financieros y NafDocumento11 páginasModelos Financieros y NafcristianAún no hay calificaciones

- 6.-Consolidación de EEFFDocumento29 páginas6.-Consolidación de EEFFChhristiaann MendozaAún no hay calificaciones

- Apalncamiento FinancieroDocumento7 páginasApalncamiento FinancieroJoeEstelaFernandezAún no hay calificaciones

- Trabajo GestionDocumento5 páginasTrabajo Gestionlocoloco locoAún no hay calificaciones

- Trabajo 218Documento9 páginasTrabajo 218juanca2501100% (2)

- Tema 10Documento6 páginasTema 10YomerGargateAún no hay calificaciones

- Apalancamiento Financiero Caso PracticoDocumento5 páginasApalancamiento Financiero Caso PracticoArnaldo Trinidad MacedoAún no hay calificaciones

- Cap 5 Palanqueo Operativo y FinancieroDocumento29 páginasCap 5 Palanqueo Operativo y Financierothe benjamins100% (1)

- Dossier 5Documento8 páginasDossier 5Pablo DAún no hay calificaciones

- Apalancamiento FinancieroDocumento24 páginasApalancamiento FinancieroMary Luz Huamán CarriónAún no hay calificaciones

- Flujos de Caja y Valor de Una EmpresaDocumento26 páginasFlujos de Caja y Valor de Una EmpresaJOHAN DANIEL PALACIO BONILLAAún no hay calificaciones

- APALANCAMIENTODocumento13 páginasAPALANCAMIENTOMirtha VAún no hay calificaciones

- Repaso Valuacion EjerciciosDocumento8 páginasRepaso Valuacion EjerciciosCharbel NaraAún no hay calificaciones

- Finanzas I Cuarta Sesión 2022-IDocumento19 páginasFinanzas I Cuarta Sesión 2022-IGisella Del Pilar Sotelo ArévaloAún no hay calificaciones

- UNIDAD III Apalancamiento Operativo y FinancieroDocumento22 páginasUNIDAD III Apalancamiento Operativo y FinancieroMayhua Erik100% (1)

- Análisis de Estados Financieros y La Planeación de Largo Plazo (Cap. 3)Documento27 páginasAnálisis de Estados Financieros y La Planeación de Largo Plazo (Cap. 3)Alee TeenaAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento25 páginasApalancamiento Operativo y FinancieroMartin Calderón100% (1)

- Pe Costos Operativos Fijoscof Costos Operativos FijoscofDocumento11 páginasPe Costos Operativos Fijoscof Costos Operativos FijoscofErikä CätotäAún no hay calificaciones

- Caso 4 Gerencia Financiera IDocumento6 páginasCaso 4 Gerencia Financiera Itatiana alzateAún no hay calificaciones

- Actividad 2.caso de Aplicacion ArmandoDocumento12 páginasActividad 2.caso de Aplicacion ArmandoEdgar MartínezAún no hay calificaciones

- El Punto de EquilibrioDocumento6 páginasEl Punto de EquilibrioJulio Antonio Aguilar VillenaAún no hay calificaciones

- Finanzas 2Documento15 páginasFinanzas 2Nerian Karen TorresAún no hay calificaciones

- Clase 5Documento8 páginasClase 5KatiaSolarAún no hay calificaciones

- InformacionFinancieraTomaDecisiones Ant B4 CDocumento22 páginasInformacionFinancieraTomaDecisiones Ant B4 CEckoAún no hay calificaciones

- Diferencia de ApalancamientoDocumento6 páginasDiferencia de ApalancamientoGiancarlos López100% (1)

- Ejercicios Practicos Apalancamiento O y F y Valor Agredado EVADocumento6 páginasEjercicios Practicos Apalancamiento O y F y Valor Agredado EVAWILNAJARAMIREZAún no hay calificaciones

- Taller 3 - Finanzas Operativas y Proyecciones Financieras Cuestionario ResueltoDocumento6 páginasTaller 3 - Finanzas Operativas y Proyecciones Financieras Cuestionario ResueltoJairo SepulvedaAún no hay calificaciones

- Tema 4 Estructura de CapitalDocumento18 páginasTema 4 Estructura de CapitalNelson Brenes GuzmánAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento33 páginasAnálisis Del Punto de EquilibrioJose J. Arroyo PenaAún no hay calificaciones

- Juego Gerencial Unidad 3 KatherinDocumento5 páginasJuego Gerencial Unidad 3 KatherinKatherin PosadaAún no hay calificaciones

- Práctico Finanzas de Corto PlazoDocumento11 páginasPráctico Finanzas de Corto PlazoTote TochettiAún no hay calificaciones

- 1 Unidad 2. Estados FinancierosDocumento65 páginas1 Unidad 2. Estados FinancierosKelly Baidal SantosAún no hay calificaciones

- Punto de Equilibrio. Cómo Se DeterminaDocumento5 páginasPunto de Equilibrio. Cómo Se DeterminaCarlos Innova ColombiaAún no hay calificaciones

- Analisis Estados FinancierosDocumento29 páginasAnalisis Estados FinancierosKevin SotoAún no hay calificaciones

- 5.-Consolidación de EEFFDocumento29 páginas5.-Consolidación de EEFFCrixus MurmilloAún no hay calificaciones

- Ejercicios de DiagnosticoDocumento12 páginasEjercicios de DiagnosticoAdela DenisAún no hay calificaciones

- Apalancamiento FinancieroDocumento7 páginasApalancamiento FinancieroGuido Narbona Hernández100% (1)

- Estructura de CapitalDocumento4 páginasEstructura de CapitalAna AstorgaAún no hay calificaciones

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- ConstanciaDocumento1 páginaConstanciakatia mattaAún no hay calificaciones

- Constancia Sunat 621 - 032024 SoltrakDocumento4 páginasConstancia Sunat 621 - 032024 Soltrakkatia mattaAún no hay calificaciones

- Constancia Sunat 617 - 032024 SoltrakDocumento3 páginasConstancia Sunat 617 - 032024 Soltrakkatia mattaAún no hay calificaciones

- Importacion FinalDocumento11 páginasImportacion Finalkatia mattaAún no hay calificaciones

- Constancia Sunat 626 - 032024 SoltrakDocumento3 páginasConstancia Sunat 626 - 032024 Soltrakkatia mattaAún no hay calificaciones

- PDT 648 - 2024 ITAN Detalle SoltrakDocumento3 páginasPDT 648 - 2024 ITAN Detalle Soltrakkatia mattaAún no hay calificaciones

- Le Detalle de Activos Fijo 2023Documento28 páginasLe Detalle de Activos Fijo 2023katia mattaAún no hay calificaciones

- Detalle Mayor Recupero 755 Febrero 2024Documento2 páginasDetalle Mayor Recupero 755 Febrero 2024katia mattaAún no hay calificaciones

- Saldos Cuenta Mayor 29 Desv A Febrero 2024Documento1 páginaSaldos Cuenta Mayor 29 Desv A Febrero 2024katia mattaAún no hay calificaciones

- Mayor Recupero 755 Febrero 2024Documento1 páginaMayor Recupero 755 Febrero 2024katia mattaAún no hay calificaciones

- Instructivo General Abril - Mayo 2019Documento4 páginasInstructivo General Abril - Mayo 2019katia mattaAún no hay calificaciones

- Preliminar PDT 617 - 022024 SoltrakDocumento2 páginasPreliminar PDT 617 - 022024 Soltrakkatia mattaAún no hay calificaciones

- Entradas de Productos Ewm - MHDocumento1 páginaEntradas de Productos Ewm - MHkatia mattaAún no hay calificaciones

- Apuntes Sap - Salida Ewm-EmDocumento3 páginasApuntes Sap - Salida Ewm-Emkatia mattaAún no hay calificaciones

- INDUCCION SAP - SC.01 Inventarios IM - MHUAROTODocumento2 páginasINDUCCION SAP - SC.01 Inventarios IM - MHUAROTOkatia mattaAún no hay calificaciones

- Instructivo General 2019 Ene - DicDocumento4 páginasInstructivo General 2019 Ene - Dickatia mattaAún no hay calificaciones

- Plan Promocional Octubre 2 2019Documento4 páginasPlan Promocional Octubre 2 2019katia mattaAún no hay calificaciones

- ERP-C-CAPACITACIÓN-FI-Cuentas Por Pagar - 07AGO2023 MCDocumento9 páginasERP-C-CAPACITACIÓN-FI-Cuentas Por Pagar - 07AGO2023 MCkatia mattaAún no hay calificaciones

- Instructivo FB60 - Comprobantes Sin OpDocumento5 páginasInstructivo FB60 - Comprobantes Sin Opkatia mattaAún no hay calificaciones

- PDT 617 - 122023 Detalle SoltrakDocumento2 páginasPDT 617 - 122023 Detalle Soltrakkatia mattaAún no hay calificaciones

- Preliminar PDT 626 - 122023 SoltrakDocumento1 páginaPreliminar PDT 626 - 122023 Soltrakkatia mattaAún no hay calificaciones

- Cap III Caso No 3 Azucarera Virgen de La Paz LemaDocumento2 páginasCap III Caso No 3 Azucarera Virgen de La Paz LemaWalter HenríquezAún no hay calificaciones

- Actividad 2. PréstamoDocumento2 páginasActividad 2. PréstamoSandra CrespoAún no hay calificaciones

- Analisis Del EntornoDocumento26 páginasAnalisis Del EntornoJavi GonzalezAún no hay calificaciones

- Práctica 3Documento7 páginasPráctica 3Baruc RodríguezAún no hay calificaciones

- GP 2-Caso Dell ResueltoDocumento16 páginasGP 2-Caso Dell ResueltoJean Paúl Carbonell TineoAún no hay calificaciones

- 6 Sep 2023Documento9 páginas6 Sep 2023Maria Eliazabeth BritoAún no hay calificaciones

- Diferencia de ApalancamientoDocumento6 páginasDiferencia de ApalancamientoGiancarlos López100% (1)

- Trabajo Grupal - Tarea 3 - 212067 - 69Documento32 páginasTrabajo Grupal - Tarea 3 - 212067 - 69Ramirez Dit DeharAún no hay calificaciones

- Fuentes de Financiamiento en MexicoDocumento5 páginasFuentes de Financiamiento en MexicoReyna Alejandra Gonzalez HuertaAún no hay calificaciones

- 1 Contabilidad Gerencial Introducción ENERO 2023Documento133 páginas1 Contabilidad Gerencial Introducción ENERO 2023Gonzalo Caballero CAún no hay calificaciones

- Jimenez UmboDocumento14 páginasJimenez UmboPunta Arenas TalaraAún no hay calificaciones

- Memoria2016 PDFDocumento164 páginasMemoria2016 PDFandresAún no hay calificaciones

- Ensayo Bolsa de ValoresDocumento24 páginasEnsayo Bolsa de ValoresJorge Luis Montalvo Cervantes60% (5)

- 2.2 Contabilidad de Sociedades de CapitalDocumento15 páginas2.2 Contabilidad de Sociedades de CapitalVladimir Villafuerte75% (8)

- Cédula de Objetivos de AuditoriaDocumento12 páginasCédula de Objetivos de AuditoriaKaterine Cabrera MartinezAún no hay calificaciones

- Guia Practica-C. Continunidad-1ºSem 2022Documento24 páginasGuia Practica-C. Continunidad-1ºSem 2022Yoanka Paredes AlarcónAún no hay calificaciones

- Resumen de Riesgos FinancierosDocumento4 páginasResumen de Riesgos FinancierosCarla GonzálezAún no hay calificaciones

- ContabilidadFinanciera Ant B5Documento28 páginasContabilidadFinanciera Ant B5Hector HerreraAún no hay calificaciones

- GUIA No. 6 SOPORTES CONTABLES - GUIA 7 GESTION DOCUMENTALDocumento70 páginasGUIA No. 6 SOPORTES CONTABLES - GUIA 7 GESTION DOCUMENTALtecnicacontanuryAún no hay calificaciones

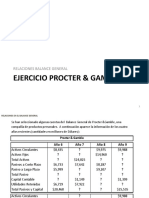

- Ejemplo de Ejercicio Contable Procter & GambleDocumento5 páginasEjemplo de Ejercicio Contable Procter & GambleAlejandro MFAún no hay calificaciones

- Auditoria FinancieraDocumento28 páginasAuditoria FinancierapaolaAún no hay calificaciones

- Taller 4Documento5 páginasTaller 4Juan FernandoAún no hay calificaciones

- Tarea 2.1Documento1 páginaTarea 2.1Miguel VázquezAún no hay calificaciones

- Financiamiento de Los ActivosDocumento2 páginasFinanciamiento de Los ActivosJhinna OAún no hay calificaciones

- Secretario ContableDocumento6 páginasSecretario Contablejose angel montes perezAún no hay calificaciones

- Derivados Financieros ExpoDocumento17 páginasDerivados Financieros ExpoSandra Vizcarra RiosAún no hay calificaciones

- Resolución Auditoria Del Rubro de Propiedades, Planta y Equipo 2021 ModificadoDocumento20 páginasResolución Auditoria Del Rubro de Propiedades, Planta y Equipo 2021 ModificadoFredy ChayAún no hay calificaciones

- Examen - Autoevaluación 5Documento4 páginasExamen - Autoevaluación 5Claudia MogrovejoAún no hay calificaciones

- Programa de Auditoria Efectivo y Equivalentes de EfectivoDocumento24 páginasPrograma de Auditoria Efectivo y Equivalentes de EfectivoJean Deyvid Arias GarciaAún no hay calificaciones

- Ejercicio 8.3 - 22311216Documento4 páginasEjercicio 8.3 - 22311216Helen OroAún no hay calificaciones