También podría gustarte

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- CVA análisis costo-volumen-utilidadDocumento5 páginasCVA análisis costo-volumen-utilidadLuis Fer V DAún no hay calificaciones

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Tipos y análisis del apalancamiento financieroDocumento22 páginasTipos y análisis del apalancamiento financieroJulio Cajas VissoniAún no hay calificaciones

- Apalancamiento financiero y operativoDocumento26 páginasApalancamiento financiero y operativoKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Administración de Activos FijosDocumento4 páginasAdministración de Activos FijosRodolfo Antonio ChalbaudAún no hay calificaciones

- Apalancamiento y Estructura de CapitalDocumento23 páginasApalancamiento y Estructura de CapitalJavier FuentesAún no hay calificaciones

- Casos de Administración de Las Cuentas Por CobrarDocumento19 páginasCasos de Administración de Las Cuentas Por CobrarCarlos DianderasAún no hay calificaciones

- Tipos de ApalancamientoDocumento10 páginasTipos de ApalancamientoDiana Carolina GomezAún no hay calificaciones

- 1.3 La Funcion FinancieraDocumento1 página1.3 La Funcion FinancieraMagui Che40% (5)

- Apalancamiento Operativo y FinancieroDocumento11 páginasApalancamiento Operativo y FinancieroEric BattherAún no hay calificaciones

- Apalancamiento OperativoDocumento9 páginasApalancamiento OperativoCaritaFelizAún no hay calificaciones

- Apalancamiento y Estructura de Capital-1Documento18 páginasApalancamiento y Estructura de Capital-1yosmairaAún no hay calificaciones

- Apalancamiento FinancieroDocumento17 páginasApalancamiento FinancieroDenys Poma Quispe100% (1)

- Caso Cuentas Por CobrarDocumento5 páginasCaso Cuentas Por CobrarAlvaro Torrez Apaza100% (1)

- Administracion Del Capital de TrabajoDocumento63 páginasAdministracion Del Capital de TrabajoRafita San JuanAún no hay calificaciones

- Qué Es El Estado de Pérdidas y GananciasDocumento3 páginasQué Es El Estado de Pérdidas y GananciasFlor Elena OsorioAún no hay calificaciones

- El Flujo de Efectivo A Corto PlazoDocumento18 páginasEl Flujo de Efectivo A Corto PlazoCassandra Michelle PerezAún no hay calificaciones

- Administración financiera: análisis, apalancamiento y gestiónDocumento57 páginasAdministración financiera: análisis, apalancamiento y gestiónheartbackAún no hay calificaciones

- Apalancamiento Operativo Y FinancieroDocumento31 páginasApalancamiento Operativo Y FinancieroMarvin Alvarado VargasAún no hay calificaciones

- Estrategias de IntegracionDocumento3 páginasEstrategias de Integracionxxxcenixxx100% (1)

- Apalancamiento Operativo, Financiero y TotalDocumento19 páginasApalancamiento Operativo, Financiero y TotalArcelia Garcia100% (2)

- ApalancamientoDocumento47 páginasApalancamientoAngel José Granados Vallejos100% (1)

- Apalancamiento FinancieroDocumento24 páginasApalancamiento FinancieroMary Luz Huamán CarriónAún no hay calificaciones

- Apalancamiento operativo vs financiero: una comparaciónDocumento8 páginasApalancamiento operativo vs financiero: una comparaciónAlonso Raymundo TorresAún no hay calificaciones

- Costo de CapitalDocumento19 páginasCosto de CapitalIsaac GutierrezAún no hay calificaciones

- Apalancamiento operativo: Costos fijos y punto de equilibrioDocumento8 páginasApalancamiento operativo: Costos fijos y punto de equilibrioAndrea Alay MurilloAún no hay calificaciones

- Relacion Costo Volumen UtilidadDocumento5 páginasRelacion Costo Volumen UtilidadMarvin J. CruzAún no hay calificaciones

- Sim Ensayo Comercial CajeroDocumento5 páginasSim Ensayo Comercial CajeroRocio Rodriguez JimenezAún no hay calificaciones

- Administración eficiente del efectivoDocumento11 páginasAdministración eficiente del efectivoOscar SianAún no hay calificaciones

- Apalancamiento FinancieroDocumento26 páginasApalancamiento FinancieroJoselynPizarroAún no hay calificaciones

- Fundamentos de la administración financiera del capital de trabajoDocumento43 páginasFundamentos de la administración financiera del capital de trabajoMarco Antonio Rodriguez Rodriguez100% (1)

- Grado de Apalancamiento TotalDocumento4 páginasGrado de Apalancamiento TotalDIONICIA ELIZABETH PEREZ GRIJALVAAún no hay calificaciones

- Presupuesto de EfectivoDocumento12 páginasPresupuesto de EfectivoYaKelin MadeRaAún no hay calificaciones

- Grupo 3 Presupuesto de CajaDocumento7 páginasGrupo 3 Presupuesto de CajaSandy CuevaAún no hay calificaciones

- Palanqueo OperativoDocumento22 páginasPalanqueo OperativoJavier Andres0% (1)

- Importancia de La Contabilidad GerencialDocumento4 páginasImportancia de La Contabilidad Gerencialyulieth moraAún no hay calificaciones

- Período de Recuperación de La Inversión - Cálculo y Ejemplos - LifederDocumento5 páginasPeríodo de Recuperación de La Inversión - Cálculo y Ejemplos - LifederJS RoxanaAún no hay calificaciones

- Msc. Javier Gil AnteloDocumento51 páginasMsc. Javier Gil AnteloAnonymous fZ93HP4UYgAún no hay calificaciones

- Investigación Capital Del TrabajoDocumento12 páginasInvestigación Capital Del TrabajoMixzi Odalis Vicente CabreraAún no hay calificaciones

- Utilidades Contable y EconomicaDocumento11 páginasUtilidades Contable y EconomicaJois Cueva RodriguezAún no hay calificaciones

- Tipos de AccionesDocumento7 páginasTipos de AccionesL Enrique GarciaAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento13 páginasApalancamiento Operativo y FinancieroCONSTANTINE09Aún no hay calificaciones

- Balotario-Administracion FinancieraDocumento5 páginasBalotario-Administracion FinancieraChrstianXavezAún no hay calificaciones

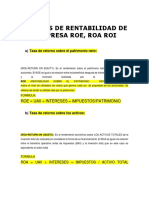

- 13.-Razones de Rentabilidad Roe, Roa, RoiDocumento6 páginas13.-Razones de Rentabilidad Roe, Roa, Roiluis100% (1)

- Competencia MonopolioDocumento6 páginasCompetencia MonopolioisabelAún no hay calificaciones

- Apalancamiento OperativoDocumento17 páginasApalancamiento Operativosusana100% (2)

- Proceso PresupuestalDocumento17 páginasProceso PresupuestalDaniela Hernandez PerezAún no hay calificaciones

- Unidad I - Valoracion FinancieraDocumento24 páginasUnidad I - Valoracion FinancieraJESUS ANTONIO ALARCON MENDOZAAún no hay calificaciones

- Proyecto de InversionDocumento11 páginasProyecto de InversionPaulEsparzaCampuzanoAún no hay calificaciones

- Administración Del Efectivo y Valores NegociablesDocumento3 páginasAdministración Del Efectivo y Valores NegociablesNelly Mamani Ccusi100% (2)

- Presupuesto de Efectivo 2018 - IIDocumento12 páginasPresupuesto de Efectivo 2018 - IIyailibelAún no hay calificaciones

- Estados Financieros ProformaDocumento3 páginasEstados Financieros ProformaGerardo MaldonadoAún no hay calificaciones

- Estados Financieros PresupuestadosDocumento27 páginasEstados Financieros PresupuestadosJuanKrlos Alvarez Merelo100% (2)

- Ejemplo y Ejercicio de Apalancamiento TotalDocumento12 páginasEjemplo y Ejercicio de Apalancamiento TotalMauri100% (1)

- Tema 7 Fuentes de Fi, A Largo PlazoDocumento55 páginasTema 7 Fuentes de Fi, A Largo PlazoDylann VargasAún no hay calificaciones

- Capitulo 5 de Gitman Principios FinanzasDocumento47 páginasCapitulo 5 de Gitman Principios Finanzasjair rivera brionesAún no hay calificaciones

- ApalancamientoDocumento28 páginasApalancamientojoselopex88431Aún no hay calificaciones

- Apalancamiento OperativoDocumento2 páginasApalancamiento OperativoPili MnnAún no hay calificaciones

- 1 ApalancamientoDocumento24 páginas1 ApalancamientoNoe AmbrocioAún no hay calificaciones

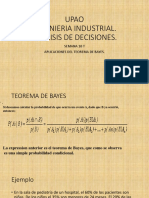

- Semana 10 TDocumento36 páginasSemana 10 TMartin CalderónAún no hay calificaciones

- Presupuesto de capital: análisis y evaluación de proyectos de inversiónDocumento22 páginasPresupuesto de capital: análisis y evaluación de proyectos de inversiónMartin Calderón100% (1)

- Decision Es 2Documento16 páginasDecision Es 2Martin CalderónAún no hay calificaciones

- Modelo CapmDocumento12 páginasModelo CapmMartin Calderón100% (1)

- Analisis de Riesgos Criticos PDFDocumento1 páginaAnalisis de Riesgos Criticos PDFJosue Jhonatan Ramos GarciaAún no hay calificaciones

- Informe de Pasantias LuisDocumento7 páginasInforme de Pasantias LuisluisAún no hay calificaciones

- Obligaciones Previas y PosterioresDocumento2 páginasObligaciones Previas y PosterioresNoe Barrios100% (1)

- Biodigestor CaseroDocumento6 páginasBiodigestor CaseroGina Gómez RodríguezAún no hay calificaciones

- Impuesto A Las Embarcaciones de RecreoDocumento6 páginasImpuesto A Las Embarcaciones de RecreoJuan Coaquira ChuraAún no hay calificaciones

- Exportación de Productos Metalicos en GuatemalaDocumento9 páginasExportación de Productos Metalicos en GuatemalaDavid CarrilloAún no hay calificaciones

- Contabilidad financiera - Provisión y pago de servicio de luzDocumento4 páginasContabilidad financiera - Provisión y pago de servicio de luzSandraAún no hay calificaciones

- FodaDocumento8 páginasFodaIsabela ReyesAún no hay calificaciones

- ¿Qué Es El Ateneo Libertario?Documento2 páginas¿Qué Es El Ateneo Libertario?AteneoLibertarioZaAún no hay calificaciones

- Examen Trabajos AlturaDocumento9 páginasExamen Trabajos Alturarosas alvites100% (2)

- Proveedoes Carpintería de MueblesDocumento4 páginasProveedoes Carpintería de MueblesJorge BegazoAún no hay calificaciones

- Ejercicio 6.3. La Compañía Industrial Cyn, S.ADocumento8 páginasEjercicio 6.3. La Compañía Industrial Cyn, S.AJessica Ramirez90% (10)

- Asesoría & Consultoría de Las RR. PP.Documento4 páginasAsesoría & Consultoría de Las RR. PP.adryannacormoAún no hay calificaciones

- Analisis Del Valor AnualDocumento16 páginasAnalisis Del Valor AnualXtofher Mtz100% (1)

- Crisis económica México 90Documento14 páginasCrisis económica México 90AlfredoGarciaMadera0% (1)

- Historia Económica de Colombia Periodo de 1900-1930Documento6 páginasHistoria Económica de Colombia Periodo de 1900-1930DAYANA MARIA LEAL PEDROZOAún no hay calificaciones

- Sin Más Preámbulos, Iniciamos Este Evento Con LasDocumento3 páginasSin Más Preámbulos, Iniciamos Este Evento Con LasRick RockAún no hay calificaciones

- Notas ContratacionesDocumento11 páginasNotas ContratacionesVladimir Vargas BellotaAún no hay calificaciones

- Proyecto Crianza de CerdosDocumento15 páginasProyecto Crianza de Cerdosdavid rodriguezAún no hay calificaciones

- Tarea No. 8Documento10 páginasTarea No. 8Astherly ÁvilaAún no hay calificaciones

- EECC 00121353082015noviembre PDFDocumento2 páginasEECC 00121353082015noviembre PDFmaricela caruajulca solaligueAún no hay calificaciones

- Casos Prácticos - Contabilidad Gubernamental IDocumento51 páginasCasos Prácticos - Contabilidad Gubernamental IDiArQuispe84% (45)

- EVALUACIONES DE RECUPERACION EMPRENDIMIENTO - DANZA 2do BasicoDocumento4 páginasEVALUACIONES DE RECUPERACION EMPRENDIMIENTO - DANZA 2do BasicoAlexandro VirgillAún no hay calificaciones

- Agenda 2030 y Objetivos Del Desarrollo SostenibleDocumento6 páginasAgenda 2030 y Objetivos Del Desarrollo SostenibleAndrea MontoyaAún no hay calificaciones

- Semana 1 - PPT - El Sistema Financiero Peruano y Los Organismos de ControlDocumento25 páginasSemana 1 - PPT - El Sistema Financiero Peruano y Los Organismos de ControlFATI CARRASCO100% (3)

- Economia Circular GanttDocumento2 páginasEconomia Circular Ganttdavid198816Aún no hay calificaciones

- Ballena - Arroyo - Diagnostico - Alfa Laval PDFDocumento177 páginasBallena - Arroyo - Diagnostico - Alfa Laval PDFCristhianVilchez100% (1)

- Objetivos EspecíficosDocumento9 páginasObjetivos EspecíficosAmir LopzAún no hay calificaciones

- Simulacros - Listado Notas: Simulacro Nombre Estudiante P S E GDocumento3 páginasSimulacros - Listado Notas: Simulacro Nombre Estudiante P S E GFabio CurtidorAún no hay calificaciones