También podría gustarte

- TEMA 2 Cuestionario FinanzasDocumento3 páginasTEMA 2 Cuestionario FinanzasLuiki TerrazasAún no hay calificaciones

- Cuestionario - Adm. FinancieraDocumento4 páginasCuestionario - Adm. FinancieraMaryorie ObandoAún no hay calificaciones

- Cuestionario-Riesgo y Rendimiento-V3Documento6 páginasCuestionario-Riesgo y Rendimiento-V3Brajhan GarciaAún no hay calificaciones

- Ensayo Riesgo y RentabilidadDocumento10 páginasEnsayo Riesgo y RentabilidadRafael MartinezAún no hay calificaciones

- Riesgo Y Rendimiento en La FinanzasDocumento7 páginasRiesgo Y Rendimiento en La FinanzasOliver VeraAún no hay calificaciones

- Metalectura Semana 2 Julio 2021Documento3 páginasMetalectura Semana 2 Julio 2021unochaetaAún no hay calificaciones

- Evaluación de riesgo en proyectos de inversiónDocumento6 páginasEvaluación de riesgo en proyectos de inversiónInesAún no hay calificaciones

- Tarea 1 TeoríaDocumento2 páginasTarea 1 Teoríaluis diego ortiz marroquinAún no hay calificaciones

- UNIDAD 1cartera de InversionesDocumento7 páginasUNIDAD 1cartera de InversionesNeysa Marisol Condori QuispeAún no hay calificaciones

- Análisis financiero de inversión con VPN y TIRDocumento9 páginasAnálisis financiero de inversión con VPN y TIRJulieth PradaAún no hay calificaciones

- Unidad IIDocumento6 páginasUnidad IIAli Jose Jimenez NavarroAún no hay calificaciones

- Riesgos 5Documento8 páginasRiesgos 5Teresita GarciaAún no hay calificaciones

- Riesgo y Tasa de RendimientoDocumento4 páginasRiesgo y Tasa de RendimientoFelicette PaunikarAún no hay calificaciones

- Reporte de Investigación - Tema 5. Análisis de Sensibilidad FinancieraDocumento16 páginasReporte de Investigación - Tema 5. Análisis de Sensibilidad FinancieraPepeAún no hay calificaciones

- Riesgo y rendimiento financiero: la relación entre ambosDocumento22 páginasRiesgo y rendimiento financiero: la relación entre ambosWil HualpaAún no hay calificaciones

- Práctica XIIIDocumento7 páginasPráctica XIIIEsther Elizabeth MorenoAún no hay calificaciones

- A51 Analisis de Sensibilidad FinancieraDocumento11 páginasA51 Analisis de Sensibilidad FinancieraVíctor MartínezAún no hay calificaciones

- Ensayo Rentabilidad y Riesgo - Juan José AvellánDocumento10 páginasEnsayo Rentabilidad y Riesgo - Juan José AvellánJuanjo AvellánAún no hay calificaciones

- Conceptos Generales de Rendimiento y RiesgoDocumento6 páginasConceptos Generales de Rendimiento y RiesgoFRIDA VICTORIA URIBE RAMIREZAún no hay calificaciones

- Cómo gestionar los riesgos financieros en las empresasDocumento6 páginasCómo gestionar los riesgos financieros en las empresasIadpa MaracaiboAún no hay calificaciones

- Riesgos y RendimiemtosDocumento14 páginasRiesgos y RendimiemtosJENNIFER GREYCY GREY ADRIANZENAún no hay calificaciones

- Principios básicos del financiamiento del desarrolloDocumento4 páginasPrincipios básicos del financiamiento del desarrolloDulce Garcia CastellanosAún no hay calificaciones

- Riesgo y RendimientoDocumento7 páginasRiesgo y RendimientoJuliet Jazmin Berillo HurtadoAún no hay calificaciones

- Unidad V - Administración de RiesgoDocumento49 páginasUnidad V - Administración de RiesgoMario AlejosAún no hay calificaciones

- Riesgos financieros taller 2Documento10 páginasRiesgos financieros taller 2Paola Andrea Castillo DeviaAún no hay calificaciones

- Cuestionario 2Documento3 páginasCuestionario 2Nela Reyes AnguloAún no hay calificaciones

- Riesgos Financieros en Una EmpresaDocumento10 páginasRiesgos Financieros en Una EmpresaOscar Reyna GarzaAún no hay calificaciones

- Riesgo y RentabilidadDocumento15 páginasRiesgo y RentabilidadJENNIFER GREYCY GREY ADRIANZENAún no hay calificaciones

- Decisiones Bajo Condiciones de IncertidumbreDocumento9 páginasDecisiones Bajo Condiciones de Incertidumbreruben daniel rodriguez carreroAún no hay calificaciones

- Reporte Riesgo y Rendimiento Relacionados Con La InversionDocumento5 páginasReporte Riesgo y Rendimiento Relacionados Con La InversionTania janeAún no hay calificaciones

- Cuestionario de Repaso G. Financiera IIDocumento5 páginasCuestionario de Repaso G. Financiera IIKevin Zavala100% (1)

- Sesión 4 Riesgo y RendimientoDocumento12 páginasSesión 4 Riesgo y RendimientoNelson C. C.Aún no hay calificaciones

- Actividad 1 - Infografía Sobre Riesgo Del Merado de ValoresDocumento6 páginasActividad 1 - Infografía Sobre Riesgo Del Merado de ValoresAlejandro MartinezAún no hay calificaciones

- Analisi de Sensibilidad y de RiesgoDocumento4 páginasAnalisi de Sensibilidad y de RiesgoEdward EspinozaAún no hay calificaciones

- Unidad II Herramientas Conceptuales ImportantesDocumento14 páginasUnidad II Herramientas Conceptuales Importanteslicda.rcastilloAún no hay calificaciones

- Portafolios de InversionDocumento7 páginasPortafolios de Inversionjose orantesAún no hay calificaciones

- Riesgo y RendimientoDocumento8 páginasRiesgo y RendimientoNANCY MONSERRAT DOMINGUEZ VILLARAún no hay calificaciones

- Trbajo Final - FinanzasDocumento19 páginasTrbajo Final - FinanzasNahomy ScttAún no hay calificaciones

- Riesgo FinancieroDocumento10 páginasRiesgo FinancieroPatricia100% (1)

- Gestion Financiera IDocumento3 páginasGestion Financiera IleidyAún no hay calificaciones

- 5.1. Certidumbre, Riesgo e Incertidumnbre 13-12-2021Documento4 páginas5.1. Certidumbre, Riesgo e Incertidumnbre 13-12-2021angelAún no hay calificaciones

- Actividad 3Documento23 páginasActividad 3Jose Martin Martinez CardonaAún no hay calificaciones

- Unidad 4 Riesgo Financiero y RentabilidadDocumento5 páginasUnidad 4 Riesgo Financiero y RentabilidadNataly Tapia ValdovinosAún no hay calificaciones

- Administracion de Carteras de InversionDocumento7 páginasAdministracion de Carteras de InversionMaria Mercedes BarbosaAún no hay calificaciones

- Il1 - Tema 2 - GuíaDocumento10 páginasIl1 - Tema 2 - GuíaAlejandro CondoriAún no hay calificaciones

- Trabajo Final FinanzasDocumento6 páginasTrabajo Final FinanzasDalvis CedeñoAún no hay calificaciones

- Clasificación de Los RiesgosDocumento5 páginasClasificación de Los Riesgosfrancisco ivan trejo olivasAún no hay calificaciones

- Riesgo y RendimientoDocumento4 páginasRiesgo y RendimientofranciscaAún no hay calificaciones

- FinanzasDocumento17 páginasFinanzasmigdalis fuentesAún no hay calificaciones

- CLASESESION12 AnalisisdesensibilidadDocumento14 páginasCLASESESION12 AnalisisdesensibilidadWilliam A. Arteaga RengifoAún no hay calificaciones

- Trabajo2 Unidad 2 Problemas Economicos Yubi-KeliverDocumento9 páginasTrabajo2 Unidad 2 Problemas Economicos Yubi-Keliveryirlenes quinteroAún no hay calificaciones

- Análisis Del Rendimiento de La Inversión y La Utilización de ActivosDocumento33 páginasAnálisis Del Rendimiento de La Inversión y La Utilización de ActivosKaTherineFernandezMendez100% (2)

- Riesgo de Un Solo Activo y PortafolioDocumento10 páginasRiesgo de Un Solo Activo y PortafolioblancaAún no hay calificaciones

- Tarea 1 Capitulo 1Documento2 páginasTarea 1 Capitulo 1amilcar barriosAún no hay calificaciones

- Actividad 1 Investigación RofDocumento12 páginasActividad 1 Investigación RofMauricio HernándezAún no hay calificaciones

- Molina Carlos A1.7Documento3 páginasMolina Carlos A1.7Gabriel ReyesAún no hay calificaciones

- RIESGODocumento13 páginasRIESGOJuan Manuel LópezAún no hay calificaciones

- Resumen Gestion OM Unidad 3Documento8 páginasResumen Gestion OM Unidad 3juanmanuelAún no hay calificaciones

- El CAPM: Las claves del modelo de valoración de activos financierosDe EverandEl CAPM: Las claves del modelo de valoración de activos financierosCalificación: 4 de 5 estrellas4/5 (1)

- Finanzas IDocumento1 páginaFinanzas IAlicia MendozaAún no hay calificaciones

- Comercial Rafael SRL CP1Documento9 páginasComercial Rafael SRL CP1Alicia MendozaAún no hay calificaciones

- BancosDocumento8 páginasBancosAlicia MendozaAún no hay calificaciones

- Finanzas IDocumento2 páginasFinanzas IAlicia MendozaAún no hay calificaciones

- CuestionarioDocumento4 páginasCuestionarioAlicia MendozaAún no hay calificaciones

- Bse 500Documento4 páginasBse 500atma12321Aún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioAlicia MendozaAún no hay calificaciones

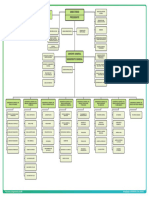

- Organigrama General EspDocumento1 páginaOrganigrama General EspbraiangasteaAún no hay calificaciones

- Trabajo Aporte Individual Maria Fernanda PizoDocumento20 páginasTrabajo Aporte Individual Maria Fernanda PizoDANIEL DRACOAún no hay calificaciones

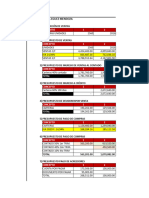

- C. Total C.unitario C. Total C.variables C.fijos Total $ 260,000.00 $ 840.00 $ 356,000.00Documento140 páginasC. Total C.unitario C. Total C.variables C.fijos Total $ 260,000.00 $ 840.00 $ 356,000.00Alejandra ToledoAún no hay calificaciones

- Caso Practico2-FinanzasDocumento9 páginasCaso Practico2-FinanzasFrankAún no hay calificaciones

- Análisis y ValoraciónDocumento4 páginasAnálisis y ValoraciónLizAún no hay calificaciones

- MacroeconomíaDocumento20 páginasMacroeconomíaEduardo Paredes GonzalezAún no hay calificaciones

- Unidad 2 Actividad Complementaria ResueltaDocumento24 páginasUnidad 2 Actividad Complementaria ResueltalucyAún no hay calificaciones

- Matematicas Financieras - Juan IsazaDocumento6 páginasMatematicas Financieras - Juan IsazaDaniel RojasAún no hay calificaciones

- Reyes Rogelio BalanceDocumento4 páginasReyes Rogelio BalanceRoger Reyes RobledoAún no hay calificaciones

- CGC Tomo3 2011Documento433 páginasCGC Tomo3 2011Comité Ad-Hoc UsacAún no hay calificaciones

- Tema 3Documento4 páginasTema 3Rosangela ReyesAún no hay calificaciones

- Informe Final AuditoriaDocumento67 páginasInforme Final AuditoriaRolando SalazarAún no hay calificaciones

- Concepto de Actividad FinancieraDocumento2 páginasConcepto de Actividad FinancieraWendy MendozaAún no hay calificaciones

- Declaración Anual de Personas Morales 2022 (RESICO)Documento84 páginasDeclaración Anual de Personas Morales 2022 (RESICO)Mario Alberto Hernandez MarinAún no hay calificaciones

- Herramientas Contabilidad Empresarial (Res)Documento20 páginasHerramientas Contabilidad Empresarial (Res)Daniela Andrea Arancibia FuenzalidaAún no hay calificaciones

- Analisis de Datos Almacenes Exito William Sandoval 719028Documento33 páginasAnalisis de Datos Almacenes Exito William Sandoval 719028william sandovalAún no hay calificaciones

- Capitulo 5Documento8 páginasCapitulo 5Melisa HernándezAún no hay calificaciones

- Cuaderno de Tareas MatFras ITMDocumento24 páginasCuaderno de Tareas MatFras ITMJuliana Hurtado100% (3)

- Practica ISRDocumento29 páginasPractica ISRJuan PaulinAún no hay calificaciones

- Las Cinco Claves de Un Buen Presupuesto FamiliarDocumento4 páginasLas Cinco Claves de Un Buen Presupuesto FamiliarArturo A'gAún no hay calificaciones

- PDF Unidad II Descuentos CompressDocumento4 páginasPDF Unidad II Descuentos CompressCarlos DavidAún no hay calificaciones

- Tarea N°6 Casos Prácticos de Costos Por Actividades AbcDocumento4 páginasTarea N°6 Casos Prácticos de Costos Por Actividades AbcMarjhory ValenzuelaAún no hay calificaciones

- Repaso ER - EjemplosDocumento7 páginasRepaso ER - EjemplosEmiliano uriel MurgoAún no hay calificaciones

- Ventas a plazo, tarjetas de crédito, empeño y pagos anticipadosDocumento9 páginasVentas a plazo, tarjetas de crédito, empeño y pagos anticipadosJUNIOR CEBALLOSAún no hay calificaciones

- Comprobante Nómina - SocorroDocumento1 páginaComprobante Nómina - SocorroRoselind VarelaAún no hay calificaciones

- Transacciones ComercialesDocumento14 páginasTransacciones ComercialesIvanna SaltosAún no hay calificaciones

- Certificado 640729Documento2 páginasCertificado 640729González Papo AldoAún no hay calificaciones

- Cuánto Son Las Reservas Internacionales Netas Del PerúDocumento6 páginasCuánto Son Las Reservas Internacionales Netas Del PerúMarilyn G.Aún no hay calificaciones

- Eps - Finanzas PublicasDocumento15 páginasEps - Finanzas PublicasLiss VeraAún no hay calificaciones

- Caso Practico CobranzaDocumento4 páginasCaso Practico Cobranzajhonatan Delgadillo PadillaAún no hay calificaciones