También podría gustarte

- Actividad de Aprendizaje 2Documento14 páginasActividad de Aprendizaje 2Isaías Jiménez de la Cruz80% (10)

- Adolfo - Vasquez - Tarea Semana 7 ContabilidadDocumento9 páginasAdolfo - Vasquez - Tarea Semana 7 ContabilidadSin AdolvascoAún no hay calificaciones

- Plantilla Word Informe Gerencial FinancieroDocumento8 páginasPlantilla Word Informe Gerencial FinancieroDIAAún no hay calificaciones

- Plantilla Word Informe Gerencial FinancieroDocumento6 páginasPlantilla Word Informe Gerencial FinancieroDIAAún no hay calificaciones

- FinancieraDocumento31 páginasFinancieracochinillaAún no hay calificaciones

- Actividad 6Documento7 páginasActividad 6dayani cubillos0% (1)

- Problema 06Documento11 páginasProblema 06jesus ariasAún no hay calificaciones

- Ejercicios de Costo de Capital - WACC 26 ENERODocumento6 páginasEjercicios de Costo de Capital - WACC 26 ENEROAndrés GalarzaAún no hay calificaciones

- Caso 2 Gestion FinancieraDocumento22 páginasCaso 2 Gestion FinancieraIdaly VillegasAún no hay calificaciones

- Anexo 4 - Plantilla-Tarea 5 - Evaluación FinalDocumento30 páginasAnexo 4 - Plantilla-Tarea 5 - Evaluación FinalYulieth Daniela RodriguezAún no hay calificaciones

- Presupuesto Modelo de NegocioDocumento3 páginasPresupuesto Modelo de NegocioJesus Navarro CorzoAún no hay calificaciones

- Unidad 5 - Tarea Grupal 5 - Restaurante Comidas Rápidas GourmetDocumento15 páginasUnidad 5 - Tarea Grupal 5 - Restaurante Comidas Rápidas GourmetMariana Olarte TinocoAún no hay calificaciones

- Problema 06Documento7 páginasProblema 06Ara CeronAún no hay calificaciones

- Caso 6Documento9 páginasCaso 6Natalia Aguilar SilvaAún no hay calificaciones

- Guia 5Documento8 páginasGuia 5linda zapataAún no hay calificaciones

- Actividad 06 - Finanzas EmpresarialesDocumento7 páginasActividad 06 - Finanzas EmpresarialesDiana HerreraAún no hay calificaciones

- Taller AnalisisDocumento8 páginasTaller AnalisisKaren AcostaAún no hay calificaciones

- Ventura, Mary Mickaella R Capítulo 4 - MinicaseDocumento5 páginasVentura, Mary Mickaella R Capítulo 4 - MinicaseScribdTranslationsAún no hay calificaciones

- TRABAJO ContabilidadDocumento26 páginasTRABAJO ContabilidadCatalina TapiaAún no hay calificaciones

- PF Finanzas FinalDocumento21 páginasPF Finanzas FinalJUAN FRAN MUÑOZAún no hay calificaciones

- Elemento de Competencia 5 y 6Documento9 páginasElemento de Competencia 5 y 6ALEXIS BAJARAS CARRANZAAún no hay calificaciones

- Taller Final Contabilidad 5 2016-15Documento3 páginasTaller Final Contabilidad 5 2016-15TATIANA MANRIQUE100% (4)

- Evaluacion Final Contabilidad y Finanzas para La Toma de Decisiones - Iacc 2023Documento6 páginasEvaluacion Final Contabilidad y Finanzas para La Toma de Decisiones - Iacc 2023Natalia Paz Gómez50% (2)

- Situaciones Especiales Que Pueden Afectar El Estado de Flujo de Efectivo (Act 3.3.4)Documento6 páginasSituaciones Especiales Que Pueden Afectar El Estado de Flujo de Efectivo (Act 3.3.4)Facturas CasafricarAún no hay calificaciones

- Pet 2015 Costosypptos 12Documento23 páginasPet 2015 Costosypptos 12Rodrigo MuñozAún no hay calificaciones

- Taller 8 Presupuesto de Tesoreria - Grupo 11-NRC5490Documento13 páginasTaller 8 Presupuesto de Tesoreria - Grupo 11-NRC5490Maria Stella CONTRERASAún no hay calificaciones

- Problema 06Documento7 páginasProblema 06alex oguerreroAún no hay calificaciones

- Calculos&ConceptosDeMr MonopolyDocumento108 páginasCalculos&ConceptosDeMr MonopolyEscuela de InversoresAún no hay calificaciones

- Aiin412 Cid Espinoza Pereira VadilloDocumento9 páginasAiin412 Cid Espinoza Pereira VadilloSergio Vadillo PerezAún no hay calificaciones

- Actividad de Aprendizaje 4: Analizar Los Resultados Financieros para La Toma de Decisiones en Una EmpresaDocumento5 páginasActividad de Aprendizaje 4: Analizar Los Resultados Financieros para La Toma de Decisiones en Una EmpresaMarlon Alejandro Lopez IpialesAún no hay calificaciones

- Ejemplo Errores ContablesDocumento3 páginasEjemplo Errores ContablesCristhelAún no hay calificaciones

- Unidad 1 Pronósticos FinancierosDocumento14 páginasUnidad 1 Pronósticos Financierosjefferson roseroAún no hay calificaciones

- Cristianleonardoroafuentes TrabajofinalDocumento14 páginasCristianleonardoroafuentes TrabajofinalCristian Leonardo Roa FuentesAún no hay calificaciones

- Iacc TareaS8Documento6 páginasIacc TareaS8CamilaAún no hay calificaciones

- Mercado de CapitalesDocumento6 páginasMercado de CapitalesPaula GonzalezAún no hay calificaciones

- 3.estado de Resultados y Costo de Capital CUCDocumento17 páginas3.estado de Resultados y Costo de Capital CUCJose PerezAún no hay calificaciones

- Actividad de Aprendizaje 4Documento10 páginasActividad de Aprendizaje 4Angela AriasAún no hay calificaciones

- B-Instrucciones para Desarrollo de Análisis Financieros CASO 1Documento4 páginasB-Instrucciones para Desarrollo de Análisis Financieros CASO 1Katherine DiscuaAún no hay calificaciones

- Respuesta Actividad 1 BalanceDocumento23 páginasRespuesta Actividad 1 BalanceAlejandro FandiñoAún no hay calificaciones

- Indicadores de Liquidez - Cabrera Tubay LucyDocumento4 páginasIndicadores de Liquidez - Cabrera Tubay Lucyamelie cabreraAún no hay calificaciones

- Decreto 2649 y 2650 Ley 1314 (NIIF)Documento7 páginasDecreto 2649 y 2650 Ley 1314 (NIIF)Raúl Enrique Navarro BerdugoAún no hay calificaciones

- Actividad #2 - Determinar La Solvencia Economica A Travez de Indicadores FinanacierosDocumento4 páginasActividad #2 - Determinar La Solvencia Economica A Travez de Indicadores FinanacierosManuelaAún no hay calificaciones

- Ejercicio 1 U1Documento3 páginasEjercicio 1 U1Alejandro Javier Bustos SantibañezAún no hay calificaciones

- Trabajo Final ROVICULTIVOSSS - ESTUDIO FINANCIERODocumento46 páginasTrabajo Final ROVICULTIVOSSS - ESTUDIO FINANCIEROKaren ZuluagaAún no hay calificaciones

- Actividad Evaluativa Integradora Unidad III - ParcialDocumento5 páginasActividad Evaluativa Integradora Unidad III - Parcialmarcela arangoAún no hay calificaciones

- 3.-Ejercicio Aplicado Analisis FinancieroDocumento1 página3.-Ejercicio Aplicado Analisis FinancieroErika PlazasAún no hay calificaciones

- Presupuesto Maestro 2Documento5 páginasPresupuesto Maestro 2Freddy BajañaAún no hay calificaciones

- Taller Semana 5 Análisis FinancieroDocumento6 páginasTaller Semana 5 Análisis FinancieroCRISTINA ISABEL VISBAL REYESAún no hay calificaciones

- Plan-Financiero-Yo-Emprendedor-2019 Modelo SocialDocumento46 páginasPlan-Financiero-Yo-Emprendedor-2019 Modelo SocialDaniel TorresAún no hay calificaciones

- Actividad 3Documento6 páginasActividad 3ma esther bosques juarezAún no hay calificaciones

- Flujo de EfectivoDocumento3 páginasFlujo de EfectivoStiven ZambranoAún no hay calificaciones

- Plantilla Word Informe Gerencial FinancieroDocumento6 páginasPlantilla Word Informe Gerencial FinancieroDIAAún no hay calificaciones

- Analisis Financiero 2016Documento224 páginasAnalisis Financiero 2016AlvaroAún no hay calificaciones

- Presupuesto de EfectivoDocumento6 páginasPresupuesto de EfectivoANAHIN ARAUAún no hay calificaciones

- Taller Flujo de EfectivoDocumento11 páginasTaller Flujo de EfectivoJessica Cristina Oyoba FontechaAún no hay calificaciones

- Plan Financiero Ejemplo TiendanubeDocumento11 páginasPlan Financiero Ejemplo TiendanubeCielo Lugo FAún no hay calificaciones

- CASO 1 Andrea BustamanteDocumento6 páginasCASO 1 Andrea BustamanteandreaAún no hay calificaciones

- Tarea 7 Formulacion de Proyectos Emprendedores 2Documento15 páginasTarea 7 Formulacion de Proyectos Emprendedores 2Volquez Cuarto BateAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Ejercicios Ayudantia Mercado Del TrabajoDocumento9 páginasEjercicios Ayudantia Mercado Del TrabajoVicente CastilloAún no hay calificaciones

- Malla Ingenieria Comercial Ucm 2018Documento1 páginaMalla Ingenieria Comercial Ucm 2018Vicente CastilloAún no hay calificaciones

- Manual Excel Parte 1Documento33 páginasManual Excel Parte 1Vicente CastilloAún no hay calificaciones

- Modelo Canvas CornershopDocumento2 páginasModelo Canvas CornershopVicente CastilloAún no hay calificaciones

- Caso SpotifyDocumento2 páginasCaso SpotifyVicente CastilloAún no hay calificaciones

- Modelo CanvasDocumento23 páginasModelo CanvasVicente CastilloAún no hay calificaciones

- 11 Síntesis Tesis Competencias Ico 2010Documento34 páginas11 Síntesis Tesis Competencias Ico 2010Vicente CastilloAún no hay calificaciones

- Caso 7 A Eclipse MKT y RR HHDocumento3 páginasCaso 7 A Eclipse MKT y RR HHVicente CastilloAún no hay calificaciones

- Pauta Prueba 1Documento6 páginasPauta Prueba 1Vicente CastilloAún no hay calificaciones

- 1 Consecución de RR HHDocumento15 páginas1 Consecución de RR HHVicente CastilloAún no hay calificaciones

- 4 Criterios de SelecciónDocumento12 páginas4 Criterios de SelecciónVicente CastilloAún no hay calificaciones

- Pauta Prueba 2Documento7 páginasPauta Prueba 2Vicente CastilloAún no hay calificaciones

- 9 Diseño de Cargos 1Documento21 páginas9 Diseño de Cargos 1Vicente CastilloAún no hay calificaciones

- Pauta Control 3Documento3 páginasPauta Control 3Vicente CastilloAún no hay calificaciones

- Problem Set 2Documento5 páginasProblem Set 2Victor Enrique CriolloAún no hay calificaciones

- Precios ServiciosDocumento10 páginasPrecios ServiciosFaroah FeliciaAún no hay calificaciones

- Presupuesto ResumenDocumento1 páginaPresupuesto ResumenGesu BlestAún no hay calificaciones

- CORRELACIONESDocumento20 páginasCORRELACIONESCecyl Perez BastidasAún no hay calificaciones

- Bonos y Su AplicacionDocumento8 páginasBonos y Su AplicacionFabiano GuamanAún no hay calificaciones

- Fol 10358 DigitalDocumento3 páginasFol 10358 DigitalhectorparisvzlaAún no hay calificaciones

- Tasación TINSADocumento36 páginasTasación TINSAAGUEDA PATRICIA GARCIA DE ARCOSAún no hay calificaciones

- Apple, Einhorn y Las Iprefs 129-2Documento6 páginasApple, Einhorn y Las Iprefs 129-2Maria Fernanda MaldonadoAún no hay calificaciones

- Evaluación Clase 1 - Revisión Del IntentoDocumento6 páginasEvaluación Clase 1 - Revisión Del IntentoClanderEstradaAún no hay calificaciones

- Guia 4 Ejercicios ColaborativosDocumento10 páginasGuia 4 Ejercicios ColaborativosMiguel LeonardoAún no hay calificaciones

- Comuniza Informe Propuesta ValorDocumento46 páginasComuniza Informe Propuesta ValorPolaris PolarisAún no hay calificaciones

- Modulos de Contabilidad-Intermedia VII, VIII y IXDocumento67 páginasModulos de Contabilidad-Intermedia VII, VIII y IXSoleymi AlmendaresAún no hay calificaciones

- Sistema Financiero MexicanoDocumento1 páginaSistema Financiero MexicanoAna Paola UríasAún no hay calificaciones

- ADAsParcial3 23agDocumento10 páginasADAsParcial3 23agRafael Arcila Jr.Aún no hay calificaciones

- Diseño de MarcaDocumento8 páginasDiseño de MarcaByron Joel Muñoz MaciasAún no hay calificaciones

- Presentacion Plan de Marketing CorporativoDocumento11 páginasPresentacion Plan de Marketing CorporativoEDER TREJOAún no hay calificaciones

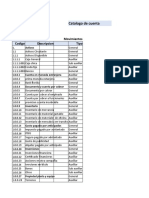

- Catalogo de Cuenta. Maria RodriguezDocumento3 páginasCatalogo de Cuenta. Maria RodriguezRodriguez StefanyAún no hay calificaciones

- Solución:: Caso 1 - Costo Volumen UtilidadDocumento20 páginasSolución:: Caso 1 - Costo Volumen UtilidadBethy monson solisAún no hay calificaciones

- Repaso de Mat Finan 22 23Documento7 páginasRepaso de Mat Finan 22 23Francisco SotoAún no hay calificaciones

- Descripción de La Actividad: Componentes Del AprendizajeDocumento4 páginasDescripción de La Actividad: Componentes Del AprendizajeKleber Ricardo Carvache ZambranoAún no hay calificaciones

- Niif 2Documento3 páginasNiif 2Andrea Nataly Ciprian RodríguezAún no hay calificaciones

- Unidad 1 - Modelos EconómicosDocumento11 páginasUnidad 1 - Modelos Económicoszoreidys arreitaAún no hay calificaciones

- TAREA 1.2 Partidas ContablesDocumento16 páginasTAREA 1.2 Partidas ContablesAndrea OrdoñezAún no hay calificaciones

- Investigacion #1Documento4 páginasInvestigacion #1jesus.batistaAún no hay calificaciones

- Operaciones Bancarias Pasivas, Activas y Su ComposiciónDocumento75 páginasOperaciones Bancarias Pasivas, Activas y Su ComposiciónViviana SalazarAún no hay calificaciones

- Tendencias en Ventas-2023 EspanolDocumento55 páginasTendencias en Ventas-2023 Espanolandres reinaAún no hay calificaciones

- 213T1004 Elizabeth Arias Osorio U2 A4Documento10 páginas213T1004 Elizabeth Arias Osorio U2 A4Ely OsorioAún no hay calificaciones

- (AC-S07) Semana 07 - Tema 01 Tarea - Tipos de Obligaciones Locales y Extranjeras en El Sistema FinancieroDocumento4 páginas(AC-S07) Semana 07 - Tema 01 Tarea - Tipos de Obligaciones Locales y Extranjeras en El Sistema FinancieroLuis Alberto Sanchez ManriqueAún no hay calificaciones

- Tarea 4 Mercadotecnia AvanzadaDocumento6 páginasTarea 4 Mercadotecnia AvanzadaIsmeiry Rodriguez TejadaAún no hay calificaciones

- Actividad 5 Administración de Equipos de VentasDocumento3 páginasActividad 5 Administración de Equipos de VentasRODRIGOAún no hay calificaciones