También podría gustarte

- TDC05 TareaDocumento22 páginasTDC05 TareaMaria Elena Lopez Perez100% (2)

- Guia-Examen-2-Oscar SalgadoDocumento10 páginasGuia-Examen-2-Oscar SalgadoOscar Nahum Salgado100% (1)

- Taller Costos 2021-1Documento9 páginasTaller Costos 2021-1valentina rodriguez barraganAún no hay calificaciones

- Casos NIIF 15Documento13 páginasCasos NIIF 15Jenny Msr100% (1)

- Aspectos Legales de Las Inversiones de Impacto en ArgentinaDocumento45 páginasAspectos Legales de Las Inversiones de Impacto en ArgentinaComunicarSe-ArchivoAún no hay calificaciones

- MAKE TO ORDER TesisDocumento169 páginasMAKE TO ORDER TesisFederico González LópezAún no hay calificaciones

- Calculos de Impuesto Industria Comercio y ServicioDocumento2 páginasCalculos de Impuesto Industria Comercio y ServicioIris BeatrizAún no hay calificaciones

- Ejercicios de Seminario TributarioDocumento13 páginasEjercicios de Seminario TributarioJonathan Josue RodriguezAún no hay calificaciones

- Segunda Evaluacion Contabilidad IvDocumento3 páginasSegunda Evaluacion Contabilidad IvSergio Parra BuitragoAún no hay calificaciones

- Guia de Trabajo N° 2 Seminario TributarioDocumento20 páginasGuia de Trabajo N° 2 Seminario TributarioJulioAún no hay calificaciones

- CG Tarea2.1 BalbaniDuronDocumento27 páginasCG Tarea2.1 BalbaniDuronBalbani DuronAún no hay calificaciones

- Tercer Parcial Av1Documento2 páginasTercer Parcial Av1Francini EspaillatAún no hay calificaciones

- Tarea Online 3Documento5 páginasTarea Online 3JesúsAún no hay calificaciones

- Caso SolucioadoDocumento8 páginasCaso SolucioadoSandra Milena Rey LIzarazoAún no hay calificaciones

- Caso PrácticoDocumento2 páginasCaso PrácticoElverAún no hay calificaciones

- Final Enunciado Dr. S. Q. AprueboDocumento2 páginasFinal Enunciado Dr. S. Q. AprueboKevinAún no hay calificaciones

- Desarrollo Del Primer Examen I Periodo 2022Documento5 páginasDesarrollo Del Primer Examen I Periodo 2022Gabriela RiveraAún no hay calificaciones

- Parcial Conta II Octubre 2021.Documento4 páginasParcial Conta II Octubre 2021.Belen LuchiniAún no hay calificaciones

- Parcial Contabilidad II - 2021Documento14 páginasParcial Contabilidad II - 2021Dahiana SosaAún no hay calificaciones

- TALLER CONTABLE OkDocumento2 páginasTALLER CONTABLE OkMelissa SanchézAún no hay calificaciones

- Seccion 6 TrubutacionDocumento4 páginasSeccion 6 TrubutacionPilar Fernandez hoyosAún no hay calificaciones

- Copia de 2018 Guia I2 - 06 CMDocumento33 páginasCopia de 2018 Guia I2 - 06 CMkuchoAún no hay calificaciones

- Examen FInal 19-02 Contabilidad General FC RESUELTODocumento6 páginasExamen FInal 19-02 Contabilidad General FC RESUELTOHaily BailonAún no hay calificaciones

- Guia Primer ParcialDocumento7 páginasGuia Primer ParcialAlfredo QuiñonezAún no hay calificaciones

- Problema 4: NotasDocumento4 páginasProblema 4: NotasAngela Urréjola DazaAún no hay calificaciones

- Ejercicio 04-Quispe Holguín JhonDocumento5 páginasEjercicio 04-Quispe Holguín JhonjquispehoAún no hay calificaciones

- Trabajo Práctica ContableDocumento5 páginasTrabajo Práctica Contablericardo yepesAún no hay calificaciones

- 2012 Junio Resuelto DVDocumento4 páginas2012 Junio Resuelto DVMaríaAún no hay calificaciones

- Conta 1 2Documento6 páginasConta 1 2098 Suxo Coca EdwinAún no hay calificaciones

- Guia Examen 2Documento7 páginasGuia Examen 2Alfredo QuiñonezAún no hay calificaciones

- Guia Iva y OtrosDocumento18 páginasGuia Iva y OtrosMartin VenticinqueAún no hay calificaciones

- Practica de Patrimonio ContableDocumento4 páginasPractica de Patrimonio Contablefresdalyn naylethAún no hay calificaciones

- SUPUESTODocumento2 páginasSUPUESTODomingo DominguezAún no hay calificaciones

- Caso Práctico DD122Documento9 páginasCaso Práctico DD122TAKIR LATACUNGA100% (1)

- Examen Marcelo CalvillanDocumento7 páginasExamen Marcelo CalvillanBastian Aguilera ArteagaAún no hay calificaciones

- Primer Parcial de Impto A La Renta 2021 2Documento8 páginasPrimer Parcial de Impto A La Renta 2021 2JulissaRosalesAún no hay calificaciones

- Crismary Ron Presupuesto I Actividad Sumativa 4Documento6 páginasCrismary Ron Presupuesto I Actividad Sumativa 4crismary ron100% (1)

- Examen Iii Matematicas FinancieraDocumento2 páginasExamen Iii Matematicas FinancieraDil Ramos ArguetaAún no hay calificaciones

- Cuenta Corriente VDocumento3 páginasCuenta Corriente VMAGMachinAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen Finalyovany manrique ramosAún no hay calificaciones

- Pagos ParcialesDocumento9 páginasPagos ParcialesfernandaAún no hay calificaciones

- 2021 Presentacio No.1 Mat. Finan. III Periodo 2021Documento40 páginas2021 Presentacio No.1 Mat. Finan. III Periodo 2021adonay Reyes EscobarAún no hay calificaciones

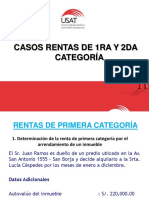

- Casos Rentas 1ra y 2da CategoríaDocumento13 páginasCasos Rentas 1ra y 2da CategoríaRossmery CastilloAún no hay calificaciones

- Ámsterdam Lima SDocumento4 páginasÁmsterdam Lima SPilar Fernandez hoyosAún no hay calificaciones

- Guia Segundo Parcial Guia ContabilidadDocumento37 páginasGuia Segundo Parcial Guia ContabilidadCarlos RamírezAún no hay calificaciones

- Ejercicio y Desarrollo Sobre Renta Obtenida en El Salv 17102023Documento4 páginasEjercicio y Desarrollo Sobre Renta Obtenida en El Salv 17102023gm16013Aún no hay calificaciones

- S650210590C18J2Documento5 páginasS650210590C18J2ymendozaufpAún no hay calificaciones

- Reforzamiento Examen Final Contabilidad General FCDocumento6 páginasReforzamiento Examen Final Contabilidad General FCkeicy hamiltonAún no hay calificaciones

- AE7-1 Ejercicios 2do Hemisemestre Karen MinaDocumento19 páginasAE7-1 Ejercicios 2do Hemisemestre Karen MinaRaquel VeraAún no hay calificaciones

- 1er Lab. Contable Contabilidad I 2DO Periodo.Documento6 páginas1er Lab. Contable Contabilidad I 2DO Periodo.ecanizales04Aún no hay calificaciones

- Relaci N 2 PDFDocumento4 páginasRelaci N 2 PDFBeggy LoriteAún no hay calificaciones

- 1 DescuentoDocumento12 páginas1 DescuentoEna BanegasAún no hay calificaciones

- Tarea Contabilidad Ajuste de CuentasDocumento14 páginasTarea Contabilidad Ajuste de CuentasemelyAún no hay calificaciones

- Trabajo Contabilidad Intermedia ExcelDocumento26 páginasTrabajo Contabilidad Intermedia ExcelALEXANDER RAFAEL RONDON VELAZQUEZAún no hay calificaciones

- Caso Practico Renta Apartado 2022Documento3 páginasCaso Practico Renta Apartado 2022LEIDY DANIELA RODRIGUEZ RIVERAAún no hay calificaciones

- 1° Prueba de Seminario TributarioDocumento4 páginas1° Prueba de Seminario TributarioFrancisco Saul Navarro MendozaAún no hay calificaciones

- CM - EJERCICIO 4 Ok PDFDocumento7 páginasCM - EJERCICIO 4 Ok PDFFiore NahirAún no hay calificaciones

- Examen 1º Parcial - GESTIÓN FINANCIERADocumento3 páginasExamen 1º Parcial - GESTIÓN FINANCIERAJosé Manuel BurgosAún no hay calificaciones

- GF - Actividades - T2Documento6 páginasGF - Actividades - T2ANTONI STOYANOV ANDONOVAún no hay calificaciones

- Gonzalez Ron Reyes GF03 TareaDocumento3 páginasGonzalez Ron Reyes GF03 TareaReyes González RonAún no hay calificaciones

- s16 - Evaluación Final - STE - CONT 2022-20 GMBDocumento4 páginass16 - Evaluación Final - STE - CONT 2022-20 GMBdiego armas vieraAún no hay calificaciones

- Bitacora Semanal de Clases PpiDocumento9 páginasBitacora Semanal de Clases PpiFrancisco Saul Navarro MendozaAún no hay calificaciones

- Estructura Organizacional Fredy SuarezDocumento15 páginasEstructura Organizacional Fredy SuarezFrancisco Saul Navarro MendozaAún no hay calificaciones

- Estados Unidos de AmericaDocumento4 páginasEstados Unidos de AmericaFrancisco Saul Navarro MendozaAún no hay calificaciones

- Administración de La Nueva EmpresaDocumento21 páginasAdministración de La Nueva EmpresaFrancisco Saul Navarro MendozaAún no hay calificaciones

- Modelo Jornada MixtaDocumento1 páginaModelo Jornada MixtaFrancisco Saul Navarro MendozaAún no hay calificaciones

- Niveles y Verbos de Taxonomia de BloomDocumento6 páginasNiveles y Verbos de Taxonomia de BloomFrancisco Saul Navarro MendozaAún no hay calificaciones

- Examen Auditoria, Oct 2023Documento2 páginasExamen Auditoria, Oct 2023Francisco Saul Navarro MendozaAún no hay calificaciones

- Plan-de-Clases-Diario-Contabilidad-1 Balance GeneralDocumento11 páginasPlan-de-Clases-Diario-Contabilidad-1 Balance GeneralFrancisco Saul Navarro MendozaAún no hay calificaciones

- Tarea 2da VisitaDocumento2 páginasTarea 2da VisitaFrancisco Saul Navarro MendozaAún no hay calificaciones

- Guia # 3 Admon..financiera, Resuelta en GrupoDocumento9 páginasGuia # 3 Admon..financiera, Resuelta en GrupoFrancisco Saul Navarro MendozaAún no hay calificaciones

- Sintesis de Trabajo IndividualDocumento5 páginasSintesis de Trabajo IndividualFrancisco Saul Navarro MendozaAún no hay calificaciones

- Informe de Ejecución Proyecto Practica Profesional Innovadora Etapa 3 PDFDocumento13 páginasInforme de Ejecución Proyecto Practica Profesional Innovadora Etapa 3 PDFFrancisco Saul Navarro Mendoza100% (1)

- Etapa 4 Valoración de Resultados ITPO PDFDocumento3 páginasEtapa 4 Valoración de Resultados ITPO PDFFrancisco Saul Navarro Mendoza100% (2)

- Exposición Operaciones Bancarias Grupo #3Documento18 páginasExposición Operaciones Bancarias Grupo #3Francisco Saul Navarro MendozaAún no hay calificaciones

- Áreas Temáticas Primera AsignacionDocumento1 páginaÁreas Temáticas Primera AsignacionFrancisco Saul Navarro MendozaAún no hay calificaciones

- Ley de Mercado de ValoresDocumento8 páginasLey de Mercado de ValoresFrancisco Saul Navarro MendozaAún no hay calificaciones

- Los 10 Puntos de La Ley de Justicia TributariaDocumento3 páginasLos 10 Puntos de La Ley de Justicia TributariaFrancisco Saul Navarro Mendoza100% (2)

- Presentacion 1 Seminario Tributario 2023Documento40 páginasPresentacion 1 Seminario Tributario 2023Francisco Saul Navarro MendozaAún no hay calificaciones

- Participe Dejando Su Comentario Sobre Lo Que Se Considera Que Será Una Nueva Ley de Justicia TributariaDocumento1 páginaParticipe Dejando Su Comentario Sobre Lo Que Se Considera Que Será Una Nueva Ley de Justicia TributariaFrancisco Saul Navarro MendozaAún no hay calificaciones

- Organigrama CNBSDocumento1 páginaOrganigrama CNBSFrancisco Saul Navarro MendozaAún no hay calificaciones

- Informe de CNBS Equipo N 3 PDFDocumento64 páginasInforme de CNBS Equipo N 3 PDFFrancisco Saul Navarro MendozaAún no hay calificaciones

- ENCUESTA Camisa Típica Diseños Alusivos A CholutecaDocumento2 páginasENCUESTA Camisa Típica Diseños Alusivos A CholutecaFrancisco Saul Navarro MendozaAún no hay calificaciones

- Mapa Mental TrabajoDocumento2 páginasMapa Mental TrabajoFrancisco Saul Navarro MendozaAún no hay calificaciones

- Calendario Iii Período Académico 2022Documento2 páginasCalendario Iii Período Académico 2022Francisco Saul Navarro MendozaAún no hay calificaciones

- Cronograma MKT Ip 2023docxDocumento1 páginaCronograma MKT Ip 2023docxFrancisco Saul Navarro MendozaAún no hay calificaciones

- La Gestion Fiscal de Los Recursos HumanosDocumento16 páginasLa Gestion Fiscal de Los Recursos HumanosElvis PaccoAún no hay calificaciones

- Boletin Oficial de La NaciónDocumento111 páginasBoletin Oficial de La NaciónOsvaldo MannoAún no hay calificaciones

- Diaz - Waadimil - Calculo de DepreciacionDocumento2 páginasDiaz - Waadimil - Calculo de DepreciacionWadimil DiazAún no hay calificaciones

- Estímulos Fiscales A La EmpresaDocumento4 páginasEstímulos Fiscales A La EmpresaAna FuentesAún no hay calificaciones

- Copia de Caso de Punto de Equilibrio IIIDocumento3 páginasCopia de Caso de Punto de Equilibrio IIIJonathan AvellanedaAún no hay calificaciones

- Activo Fijo CedulaDocumento2 páginasActivo Fijo Cedulakaren grey de luqueAún no hay calificaciones

- Caso Practico Unidad 1Documento7 páginasCaso Practico Unidad 1Ines DiazAún no hay calificaciones

- Guia-Del MejorDocumento3 páginasGuia-Del MejorJesusAún no hay calificaciones

- TAREA 8 CONTABILIDAD NewDocumento4 páginasTAREA 8 CONTABILIDAD NewNaoni Yessibel Lugo LantiguaAún no hay calificaciones

- Informe Ingenieria de RequisitosDocumento4 páginasInforme Ingenieria de RequisitosEdwin MartinezAún no hay calificaciones

- Formas de Pago VenezuelaDocumento2 páginasFormas de Pago VenezuelaVirginia IlarretaAún no hay calificaciones

- Trabajo de MarketingDocumento3 páginasTrabajo de MarketingCeeleMoisesAún no hay calificaciones

- Diseño de PuestoDocumento2 páginasDiseño de PuestoLuis DavidAún no hay calificaciones

- Trenes Argentos HistoriaDocumento24 páginasTrenes Argentos HistoriaIsabel KaliptsianAún no hay calificaciones

- CAPITULO 14 Acondicionamiento de Boca de PozoDocumento9 páginasCAPITULO 14 Acondicionamiento de Boca de Pozodurvis romeroAún no hay calificaciones

- Memoria2016 PDFDocumento164 páginasMemoria2016 PDFandresAún no hay calificaciones

- Trabajo en El CapitalismoDocumento5 páginasTrabajo en El CapitalismoMiguel ChavesAún no hay calificaciones

- Taller Derecho Procesal CivilDocumento8 páginasTaller Derecho Procesal CivilKiut StoreAún no hay calificaciones

- Examen U2 Mercado CapitalesDocumento6 páginasExamen U2 Mercado Capitaleshumbert100% (1)

- Riesgos Potenciales Drogas La Rebaja 2020Documento3 páginasRiesgos Potenciales Drogas La Rebaja 2020Karen HidalgoAún no hay calificaciones

- Modelos de Contratos y PoderesDocumento7 páginasModelos de Contratos y PoderesNathalia Caceres100% (1)

- Qué Es La Mezcla de Mercadotecnia o 4P S Del Marketing?Documento5 páginasQué Es La Mezcla de Mercadotecnia o 4P S Del Marketing?Yaneth ZantallaAún no hay calificaciones

- Modelos CurriculoDocumento8 páginasModelos CurriculoedwinAún no hay calificaciones

- CME IntroduccionDocumento32 páginasCME IntroduccionAldairAlexanderParedesAún no hay calificaciones

- STF Group S.A.: 805003626-4 CR 34 NO. 10 - 581 ACOPI Yumbo - Valle - ColombiaDocumento2 páginasSTF Group S.A.: 805003626-4 CR 34 NO. 10 - 581 ACOPI Yumbo - Valle - ColombiaALEJANDRA MADERAAún no hay calificaciones

- Costos Por Ordenes Especificas Costos II 3p, 2023Documento11 páginasCostos Por Ordenes Especificas Costos II 3p, 2023AstridAún no hay calificaciones

- 04.4 - FRANCISCO DIAZ - Patologías - Déficit AtencionalDocumento25 páginas04.4 - FRANCISCO DIAZ - Patologías - Déficit AtencionalMICHELLE CASTILLO MORALESAún no hay calificaciones

- Proyecto Transversal Marina YepesDocumento4 páginasProyecto Transversal Marina YepesYiovanny HinestrozaAún no hay calificaciones