También podría gustarte

- Resumen de La estrategia del océano azul de W. Chan Kim y Renée MauborgneDe EverandResumen de La estrategia del océano azul de W. Chan Kim y Renée MauborgneCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El poder del click: Desafíos de las organizaciones en la era digitalDe EverandEl poder del click: Desafíos de las organizaciones en la era digitalAún no hay calificaciones

- Modelos DigitalesDocumento6 páginasModelos DigitalesWilliam Enrique Blanco BalzaAún no hay calificaciones

- U4 - Act2 - Cuarto Avance Gradual-EAGGDocumento9 páginasU4 - Act2 - Cuarto Avance Gradual-EAGGguadalupe landinAún no hay calificaciones

- Nuestro Consumidor Fiel Se Ha Convertido en Un DesconocidoDocumento4 páginasNuestro Consumidor Fiel Se Ha Convertido en Un DesconocidoGabriela AbularachAún no hay calificaciones

- DESCARGABLE M4Documento14 páginasDESCARGABLE M4logodiceAún no hay calificaciones

- Activdiad 1.3 Análisis SituacionalDocumento6 páginasActivdiad 1.3 Análisis SituacionalMarco De AndaAún no hay calificaciones

- TricotDocumento23 páginasTricotBenjamin DonosoAún no hay calificaciones

- Revista ContactCenters 79Documento78 páginasRevista ContactCenters 79ContactCentersOnlineAún no hay calificaciones

- El Impacto de La Omnicanalidad en La Experiencia de Compra Del ConsumidorDocumento2 páginasEl Impacto de La Omnicanalidad en La Experiencia de Compra Del ConsumidorJose Alonso Calleja ArjonaAún no hay calificaciones

- Gestion de Servicios Eje 3Documento14 páginasGestion de Servicios Eje 3Valeria SotoAún no hay calificaciones

- Caso 7.1Documento6 páginasCaso 7.1temporal accountgAún no hay calificaciones

- Módulo 7Documento33 páginasMódulo 7José Obeniel LópezAún no hay calificaciones

- El Futuro Del EcommerceDocumento16 páginasEl Futuro Del EcommercedavidAún no hay calificaciones

- GERENCIA ESTRATEGICA Plan de Mercadeo para Mipyme Eje 4Documento23 páginasGERENCIA ESTRATEGICA Plan de Mercadeo para Mipyme Eje 4Leidy Marcela Ruiz LagunaAún no hay calificaciones

- Grupo Éxito sector retailDocumento5 páginasGrupo Éxito sector retailAndrea RojasAún no hay calificaciones

- ECOMMERSDocumento12 páginasECOMMERSAngie Caterine Vallejo HernandezAún no hay calificaciones

- Tarea Mercadotecnia Modulo 3y4Documento6 páginasTarea Mercadotecnia Modulo 3y4thiara segebreAún no hay calificaciones

- Caso Práctico Direccion de MarketingDocumento10 páginasCaso Práctico Direccion de MarketingDavid Sandoval100% (1)

- Desafíos de las multinacionales ante nuevos competidores ágilesDocumento3 páginasDesafíos de las multinacionales ante nuevos competidores ágilesJavier Enrique Guell SalasAún no hay calificaciones

- Parcial Comercio Electronico1Documento7 páginasParcial Comercio Electronico1Tania LoboAún no hay calificaciones

- Tendencias para Emprendedores y Startups en 2021Documento4 páginasTendencias para Emprendedores y Startups en 2021Canto Coral Luis GustavoAún no hay calificaciones

- Tarea de EponerDocumento10 páginasTarea de EponerJessica RamiresAún no hay calificaciones

- Maquisistema F2 1 PDFDocumento68 páginasMaquisistema F2 1 PDFvctior150% (2)

- Análisis ExternoDocumento10 páginasAnálisis ExternoCARLOS ALBERTO GARCIA ROZOAún no hay calificaciones

- Grandes Ideas 2007Documento52 páginasGrandes Ideas 2007Luis MaraviAún no hay calificaciones

- Soluciones Electricas MysDocumento17 páginasSoluciones Electricas MysANDRESAún no hay calificaciones

- Logística ExpressDocumento3 páginasLogística ExpressOMETH MARTINEZ POTESAún no hay calificaciones

- Comercio electrónico en LatinoaméricaDocumento8 páginasComercio electrónico en LatinoaméricaalbaAún no hay calificaciones

- Strategy and The Internet EspañolDocumento11 páginasStrategy and The Internet EspañolRoberto Alfredo Cadenas ContrerasAún no hay calificaciones

- 8 Tipos de AnalisisDocumento10 páginas8 Tipos de AnalisisMaria Fernanda Parra 'MaferAún no hay calificaciones

- 4 Estrategias Que Puedes Implementar en Tu Fintech para Crecer Más RápidoDocumento2 páginas4 Estrategias Que Puedes Implementar en Tu Fintech para Crecer Más RápidoauditarvalleAún no hay calificaciones

- Documento de Análisis Modulo 2Documento7 páginasDocumento de Análisis Modulo 2Andreos Papadopolo CruzAún no hay calificaciones

- Inteligencia de MercadosDocumento9 páginasInteligencia de MercadosEstefannyAún no hay calificaciones

- Ocho Tipos de Análisis para Identificar Oportunidades de MercadoDocumento7 páginasOcho Tipos de Análisis para Identificar Oportunidades de MercadojorgeAún no hay calificaciones

- Publicidad Emocional. Estrategias Creativas. Cap1Documento18 páginasPublicidad Emocional. Estrategias Creativas. Cap1ÄLiin van Buuren100% (1)

- Estrategia de comunicación de DreamCars basada en medios digitalesDocumento3 páginasEstrategia de comunicación de DreamCars basada en medios digitalesRaul CamachoAún no hay calificaciones

- Formato Plan de NegocioDocumento9 páginasFormato Plan de NegocioLUIS DANIEL PATERNINA PEREZAún no hay calificaciones

- Parcial Comercio Electronico-4!4!20Documento6 páginasParcial Comercio Electronico-4!4!20Maria Angelik MateusAún no hay calificaciones

- Me La Mercadotecnia: Dio Ambiente deDocumento6 páginasMe La Mercadotecnia: Dio Ambiente deVíctor Manuel Castellanos GarcíaAún no hay calificaciones

- UCSUR PCyM S1 (FORO) CasoDocumento4 páginasUCSUR PCyM S1 (FORO) CasoJhonn Simon VasquezAún no hay calificaciones

- Exploración de Estrategias de Marketing DigitalDocumento20 páginasExploración de Estrategias de Marketing DigitalOscar Javier Morales FontechaAún no hay calificaciones

- E - Commerce Preguntas Dinamizadoras Unidad 3Documento3 páginasE - Commerce Preguntas Dinamizadoras Unidad 3francia garciaAún no hay calificaciones

- Articulo 3 - Nueva Organizacion de La Fuerza de VentasDocumento5 páginasArticulo 3 - Nueva Organizacion de La Fuerza de VentasMartha Miramontes AriasAún no hay calificaciones

- Primera Entrega - MARCA UNODocumento24 páginasPrimera Entrega - MARCA UNOVerónica MarulandaAún no hay calificaciones

- Gerencia FinancieraDocumento19 páginasGerencia FinancieraLIZETHAún no hay calificaciones

- El E-Commerce en VenezuelaDocumento5 páginasEl E-Commerce en Venezuelacarlos rojasAún no hay calificaciones

- DE - Caso - Automotriz Camacho - PC1 - 2021-2Documento6 páginasDE - Caso - Automotriz Camacho - PC1 - 2021-2rodrigoAún no hay calificaciones

- DocumentoDocumento4 páginasDocumentoFanny RodríguezAún no hay calificaciones

- Informe Descriptivo Del Mnercado AmazonDocumento4 páginasInforme Descriptivo Del Mnercado Amazonmonster117Aún no hay calificaciones

- Atender al cliente y ser eficaz clave para crecer en la nueva realidad digitalDocumento2 páginasAtender al cliente y ser eficaz clave para crecer en la nueva realidad digitalMOISES ABRAHAM GUZMAN GRAMAJOAún no hay calificaciones

- Ebook: Revolución 'Fintech'Documento29 páginasEbook: Revolución 'Fintech'BBVA Innovation CenterAún no hay calificaciones

- Oh My Trends! Module 2Documento11 páginasOh My Trends! Module 2Sevilla GustavoAún no hay calificaciones

- Ebook Ecommerce y Covid-19 - ArrivedoDocumento15 páginasEbook Ecommerce y Covid-19 - ArrivedoBrado ConsultingAún no hay calificaciones

- Tendencias Comercio ElectronicoDocumento10 páginasTendencias Comercio ElectronicoMalaquias HernandezAún no hay calificaciones

- Taller Eje 3 - Ensayo InnovaciònDocumento7 páginasTaller Eje 3 - Ensayo InnovaciònDoracelys Herrera RodriguezAún no hay calificaciones

- Tarea 2 y Tarea 3 - Sistemas de InformaciónDocumento5 páginasTarea 2 y Tarea 3 - Sistemas de InformaciónJacki VizcarraAún no hay calificaciones

- Del Storytelling Al StorydoingDocumento4 páginasDel Storytelling Al StorydoingVictoria Isabel Hernández SánchezAún no hay calificaciones

- Resumen de Modelos de negocio digitales de Nacho SomaloDe EverandResumen de Modelos de negocio digitales de Nacho SomaloCalificación: 3 de 5 estrellas3/5 (2)

- Resumen de El márketing según Kotler de Philip KotlerDe EverandResumen de El márketing según Kotler de Philip KotlerAún no hay calificaciones

- Página Web EstáticaDocumento4 páginasPágina Web EstáticaESTEFANIA DEL CARMEN MOREIRA VELIZAún no hay calificaciones

- Acompañamiento 1Documento6 páginasAcompañamiento 1Fernando YTAún no hay calificaciones

- Página Web DinámicaDocumento3 páginasPágina Web DinámicaEstefanía Moreira100% (1)

- Página Web EstáticaDocumento4 páginasPágina Web EstáticaESTEFANIA DEL CARMEN MOREIRA VELIZAún no hay calificaciones

- HTMLDocumento5 páginasHTMLESTEFANIA DEL CARMEN MOREIRA VELIZAún no hay calificaciones

- Proyecto 2 - Primero BachilleratoDocumento5 páginasProyecto 2 - Primero BachilleratoEstefanía MoreiraAún no hay calificaciones

- Formato Actual de PlanificacionDocumento4 páginasFormato Actual de PlanificacionEstefanía MoreiraAún no hay calificaciones

- Emprendimiento - Proyecto 1 - Primero Bachill.Documento8 páginasEmprendimiento - Proyecto 1 - Primero Bachill.Estefanía MoreiraAún no hay calificaciones

- Marketing Internacional 14edi CateoraDocumento5 páginasMarketing Internacional 14edi CateoraAxell M. Rodriguez DislaAún no hay calificaciones

- Proyecto - Plan de MarketingDocumento9 páginasProyecto - Plan de MarketingCongreso IIG BIIMASAún no hay calificaciones

- 2018 Jonathan AlvarezDocumento108 páginas2018 Jonathan AlvarezJonathan RodríguezAún no hay calificaciones

- Excel UnirDocumento49 páginasExcel UnirMilton lagosAún no hay calificaciones

- Calculo de Costo de Huella CorregidoDocumento4 páginasCalculo de Costo de Huella CorregidoMARIO ALBERTO REYES MELARAAún no hay calificaciones

- Agile at ScaleDocumento16 páginasAgile at ScaleSebastian KlimundaAún no hay calificaciones

- Ejercicios y LaboratoriosDocumento23 páginasEjercicios y LaboratoriosManuel Alejandro100% (1)

- AutoevaluacionDocumento11 páginasAutoevaluacionALYAún no hay calificaciones

- Fase 1 Reconocimiento Logística de Las Operaciones - Zoraida TorradoDocumento12 páginasFase 1 Reconocimiento Logística de Las Operaciones - Zoraida TorradoEliud ArevaloAún no hay calificaciones

- Presentación Del Curso Interpretación de La Norma Iso 9001 2015 - U1Documento24 páginasPresentación Del Curso Interpretación de La Norma Iso 9001 2015 - U1Paginas Web AdministrablesAún no hay calificaciones

- Horarios Trujillo Contabilidad y Finanzas 2022-IiDocumento14 páginasHorarios Trujillo Contabilidad y Finanzas 2022-IiSharon Yuvicsa MarquinaAún no hay calificaciones

- Registro marca nutrición a tu medidaDocumento3 páginasRegistro marca nutrición a tu medidaWilliam OlayaAún no hay calificaciones

- Diplomado MantenimientoDocumento39 páginasDiplomado Mantenimientocora hernanAún no hay calificaciones

- Regulación en El Sector EléctricoDocumento9 páginasRegulación en El Sector EléctricoLucia Sernaque OdarAún no hay calificaciones

- Herramientas LeanDocumento45 páginasHerramientas Leanareli coloAún no hay calificaciones

- Examen de Desarrollo de Nuevos ProductosDocumento6 páginasExamen de Desarrollo de Nuevos ProductosGuissella Mena LugoAún no hay calificaciones

- Mediciones de Ruido AmbientalDocumento30 páginasMediciones de Ruido AmbientalMarck Italo Mamani FloresAún no hay calificaciones

- Actividad 6 Propuesta de Intervencion Sobre Microfinanzas para Una Poblacion EspecificaDocumento10 páginasActividad 6 Propuesta de Intervencion Sobre Microfinanzas para Una Poblacion EspecificaDeisy Johanna GUAYACAN VANEGASAún no hay calificaciones

- Auditorías Internas de Calidad y Su Importancia para Las PYMES en Colombia Certificadas en Un Sistema de Gestión de CalidadDocumento3 páginasAuditorías Internas de Calidad y Su Importancia para Las PYMES en Colombia Certificadas en Un Sistema de Gestión de CalidadJosé QuirogaAún no hay calificaciones

- Economía: Práctica Dirigida deDocumento6 páginasEconomía: Práctica Dirigida deyunior sifuentesAún no hay calificaciones

- Tipos de auditoría interna y sus beneficios enDocumento1 páginaTipos de auditoría interna y sus beneficios enCarlos Enrique Zarate SuarezAún no hay calificaciones

- Ecosistema emprendedor UADYDocumento2 páginasEcosistema emprendedor UADYFeder RockOut100% (2)

- Factura - Comercial Crema Facial GranadillaDocumento2 páginasFactura - Comercial Crema Facial GranadillaAngela Vanessa PeñalozaAún no hay calificaciones

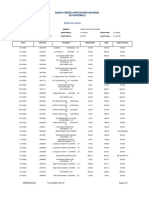

- EstadoCuenta 20230116105147Documento2 páginasEstadoCuenta 20230116105147Rubel CernaAún no hay calificaciones

- Ejercicios de Cuenta Por Cobrar A Corto PlazoDocumento1 páginaEjercicios de Cuenta Por Cobrar A Corto PlazoGrupo7fmtobanca FinanzaAún no hay calificaciones

- Caso Plaza Vea - Grupo3aDocumento10 páginasCaso Plaza Vea - Grupo3aIvan CulquiAún no hay calificaciones

- Instalación paneles solaresDocumento16 páginasInstalación paneles solaresEdy GómezAún no hay calificaciones

- Sistemas de Información Contable ContableDocumento5 páginasSistemas de Información Contable Contablerafael alvarezAún no hay calificaciones

- Tipos de SecadoresDocumento6 páginasTipos de SecadoresAnahi Torres TrinidadAún no hay calificaciones

- Actividad No. 2 Mercadeo EstrategicoDocumento3 páginasActividad No. 2 Mercadeo EstrategicoINGRI NOELIA TAVERA CASTROAún no hay calificaciones