También podría gustarte

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- TesisDocumento21 páginasTesisGianina ChávezAún no hay calificaciones

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Anexo Ejercicio Ruta Unidad 2 Actividad 3Documento4 páginasAnexo Ejercicio Ruta Unidad 2 Actividad 3isabel lizarazo salcedo100% (1)

- 2022 Declaracion Anual PM Regimén General CADEFIDocumento101 páginas2022 Declaracion Anual PM Regimén General CADEFIGerardo GarcíaAún no hay calificaciones

- 3.2.4 Regimen Tributario AduaneroDocumento21 páginas3.2.4 Regimen Tributario AduaneroJesus Martin Yaya TorresAún no hay calificaciones

- Aplicacion Estudios Metodos y Tiempos 141014035229 Conversion Gate02Documento92 páginasAplicacion Estudios Metodos y Tiempos 141014035229 Conversion Gate02Deyvis Alexis Sierra RiosAún no hay calificaciones

- Impacto Fiscal 2024 CADEFIDocumento95 páginasImpacto Fiscal 2024 CADEFIRichard KimbellAún no hay calificaciones

- Prueba de Conocimiento TelemarketingDocumento4 páginasPrueba de Conocimiento TelemarketingShirley Castro25% (12)

- Aplicación Práctica Del Modelo Canvas A Una PymeDocumento20 páginasAplicación Práctica Del Modelo Canvas A Una PymeGorki Andrés0% (1)

- Trabajo 16 Buscadores de Precio - Grupo 2Documento15 páginasTrabajo 16 Buscadores de Precio - Grupo 2Daniela RomeroAún no hay calificaciones

- De Venga Do Tributa RioDocumento68 páginasDe Venga Do Tributa RioRocio arqque canoAún no hay calificaciones

- 2.1.3 Alirio PeñaDocumento14 páginas2.1.3 Alirio PeñaTu ContabilidadAún no hay calificaciones

- Impuesto A La Renta 2022Documento48 páginasImpuesto A La Renta 2022DORA NORA VICENTE MOLLEDAAún no hay calificaciones

- Actividad OswaldoDocumento14 páginasActividad OswaldoYULIS BARROSAún no hay calificaciones

- Cont. Orient. Neg.Documento24 páginasCont. Orient. Neg.tantAún no hay calificaciones

- 4 1 Normas de Gestion Empresarial Crea Estados ContablesDocumento11 páginas4 1 Normas de Gestion Empresarial Crea Estados ContablesLuciano Dante MianiAún no hay calificaciones

- ACROPOLIS - Cálculo Del IRE - 2020 III-Part I-ParticipanteDocumento196 páginasACROPOLIS - Cálculo Del IRE - 2020 III-Part I-ParticipanteanaliAún no hay calificaciones

- Salida Agregados Renta Juridicos AG 2020Documento70 páginasSalida Agregados Renta Juridicos AG 2020HECTOR GIRALDOAún no hay calificaciones

- Semana 10. Determinación de La Renta Bruta EmpresarialDocumento43 páginasSemana 10. Determinación de La Renta Bruta Empresarialevelyn perezAún no hay calificaciones

- EEFFTablas Dinamicas Presentacion2017Documento76 páginasEEFFTablas Dinamicas Presentacion2017NelsonAún no hay calificaciones

- 01 NIF Postulados BasicosDocumento1 página01 NIF Postulados BasicosHabib HernándezAún no hay calificaciones

- Proyecto 1 Mi NegocioDocumento4 páginasProyecto 1 Mi NegocioEmi ToribioAún no hay calificaciones

- 15 Impuestos DiferidosDocumento33 páginas15 Impuestos DiferidosAndres GonzalezAún no hay calificaciones

- Temario Tributaria II I ParteDocumento11 páginasTemario Tributaria II I ParteAiram LMAún no hay calificaciones

- Principales Reparos Al IR Univesidad Continental 2022Documento59 páginasPrincipales Reparos Al IR Univesidad Continental 2022IBET VANESSA PAREDES SOTELOAún no hay calificaciones

- TF NIIF y Su IncidenciaDocumento17 páginasTF NIIF y Su IncidenciaBeatriz RoblesAún no hay calificaciones

- Check List P. Juridicas Inscripción 2023Documento5 páginasCheck List P. Juridicas Inscripción 2023Asesorias MajoldiAún no hay calificaciones

- Presentacion IVA Noviembre 2023 (JC 24-11-23)Documento107 páginasPresentacion IVA Noviembre 2023 (JC 24-11-23)victor.j.sanchezAún no hay calificaciones

- Sesión 13 - Gastos Deducibles Renta EmpresarialDocumento41 páginasSesión 13 - Gastos Deducibles Renta Empresarialscortijono13Aún no hay calificaciones

- Agente RetenedoresDocumento3 páginasAgente RetenedoresjanAún no hay calificaciones

- Diapositivas Unidad 5Documento92 páginasDiapositivas Unidad 5johnny galanAún no hay calificaciones

- Instructivo DJS 31 03 22Documento3 páginasInstructivo DJS 31 03 22Fono Comida Cacera Centro Los ÁngelesAún no hay calificaciones

- Wuolah Free Tema 3 y 4Documento277 páginasWuolah Free Tema 3 y 4anAún no hay calificaciones

- PD #12 Ee - Ff.Documento3 páginasPD #12 Ee - Ff.Jakelin CarneroAún no hay calificaciones

- ISR Rentas Del Trabajo Revisado Elcm 26 - 1Documento45 páginasISR Rentas Del Trabajo Revisado Elcm 26 - 1Andrea Patricia QuiroaAún no hay calificaciones

- Foro Semanas 5 y 6-2Documento4 páginasForo Semanas 5 y 6-2Elkin Restrepo EscobarAún no hay calificaciones

- Actualización 2022 CeicarDocumento157 páginasActualización 2022 CeicarMari PosadaAún no hay calificaciones

- Taller Renta PJ TRIBUTARIA 2022Documento7 páginasTaller Renta PJ TRIBUTARIA 2022Brigitte Mayerly ZAFRA SOTO100% (1)

- Charla PROPYME CHILE 29.07.2020 FT-AUDITORESDocumento12 páginasCharla PROPYME CHILE 29.07.2020 FT-AUDITORESMiguel Rojas OpazoAún no hay calificaciones

- Legislación Tributaria RentaDocumento100 páginasLegislación Tributaria RentaEMPRESARIALAún no hay calificaciones

- Taller - M José Guzman DiazDocumento6 páginasTaller - M José Guzman DiazMARIA JOSE GUZMAN DIAZAún no hay calificaciones

- La Tributación y La Politica Fiscal en El Perú-UladechDocumento60 páginasLa Tributación y La Politica Fiscal en El Perú-UladechBrayan R. ObregonAún no hay calificaciones

- Flujo de CajaDocumento22 páginasFlujo de CajaYesenia Aldave MoraAún no hay calificaciones

- 3 - Apuntes Tutoria ComplemtariaDocumento34 páginas3 - Apuntes Tutoria ComplemtariaMayerly LopezAún no hay calificaciones

- Clase de CONTA COSTOSDocumento10 páginasClase de CONTA COSTOSSamuel SPAún no hay calificaciones

- Contabilidad General TareasDocumento31 páginasContabilidad General TareasKelly Baidal SantosAún no hay calificaciones

- Curso Renta 2018Documento294 páginasCurso Renta 2018Sebastian Perez HernandezAún no hay calificaciones

- Actividad EmpresarialDocumento15 páginasActividad EmpresarialSalma Krystel Villegas PerezAún no hay calificaciones

- Generalidades Del Sistema ContableDocumento10 páginasGeneralidades Del Sistema ContableOrlando FernándezAún no hay calificaciones

- Actividad Empresarial - HGP - Agosto - 2022 Clase 001Documento83 páginasActividad Empresarial - HGP - Agosto - 2022 Clase 001Pablo villaAún no hay calificaciones

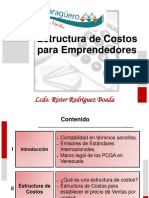

- Estructura de Costos para EmprendedoresDocumento21 páginasEstructura de Costos para Emprendedoresrut rivasAún no hay calificaciones

- Informe Gerencial FinancieroDocumento7 páginasInforme Gerencial FinancieroMaria MesaAún no hay calificaciones

- Reser. Legal y Primas de K.Documento34 páginasReser. Legal y Primas de K.Bejarano VictorAún no hay calificaciones

- Compendio Teórico Ir Personas JurídicasDocumento81 páginasCompendio Teórico Ir Personas JurídicasGaboAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento55 páginasImpuesto Al Valor AgregadoPoli_lobo4437Aún no hay calificaciones

- Conferencia Nic 12Documento34 páginasConferencia Nic 12TheFIFI NAún no hay calificaciones

- Toolbox Workshop de Finanzas - Segunda Parte - ViernesDocumento20 páginasToolbox Workshop de Finanzas - Segunda Parte - ViernesRoberto AlegreAún no hay calificaciones

- Auditoría Tributaria IDocumento30 páginasAuditoría Tributaria Istewm csmAún no hay calificaciones

- Declaración Anual Régimen Sobre Las Utilidades de Actividades Lucrativas 23.02.2022 VFDocumento45 páginasDeclaración Anual Régimen Sobre Las Utilidades de Actividades Lucrativas 23.02.2022 VFJoseAún no hay calificaciones

- ContabilidadDocumento41 páginasContabilidadBrayan OlarteAún no hay calificaciones

- Evaluacion 1 Taller de ContabilidadDocumento12 páginasEvaluacion 1 Taller de ContabilidadJuan Pablo JiménezAún no hay calificaciones

- Flujos de Caja 2023Documento18 páginasFlujos de Caja 2023Tonxy ArtigasAún no hay calificaciones

- UD 7 Impuesto SociedadesDocumento61 páginasUD 7 Impuesto SociedadesKaty Catalán100% (1)

- PD #13 Ee - Ff.Documento4 páginasPD #13 Ee - Ff.Jakelin CarneroAún no hay calificaciones

- Auditoria VamuaxDocumento39 páginasAuditoria Vamuaxanon_704536960Aún no hay calificaciones

- Consumidor Centro Del NegocioDocumento15 páginasConsumidor Centro Del NegocioCesar GarciaAún no hay calificaciones

- NIIFDocumento5 páginasNIIFMargot Puma lauraAún no hay calificaciones

- ¿Cuál Es La Condición de Equilibrio Del Productor? ¿Cómo Se Enuncia y Cómo Se Determina?Documento17 páginas¿Cuál Es La Condición de Equilibrio Del Productor? ¿Cómo Se Enuncia y Cómo Se Determina?Olivia LauraAún no hay calificaciones

- Capitulo 5 Modelo de NegociosDocumento9 páginasCapitulo 5 Modelo de NegociosMarco T. Galvez0% (1)

- San Jorge CDocumento3 páginasSan Jorge Capi-405021893Aún no hay calificaciones

- Nic 16 ExcelDocumento5 páginasNic 16 ExcelMishiell Ramos GervacioAún no hay calificaciones

- Tema 2 Marketing El ProductoDocumento12 páginasTema 2 Marketing El ProductoPablo Romera GarciaAún no hay calificaciones

- Aportes WendyDocumento3 páginasAportes WendyWen DPAún no hay calificaciones

- Azul Oscuro y Naranja Amarillo Inmobiliaria Tríptico FolletoDocumento2 páginasAzul Oscuro y Naranja Amarillo Inmobiliaria Tríptico FolletoYurleidisAún no hay calificaciones

- Formato Finanzas TaqueriaDocumento14 páginasFormato Finanzas Taqueriaaurea arguelloAún no hay calificaciones

- 001 3 Modelos de EstrategiaDocumento42 páginas001 3 Modelos de EstrategiaAlex PezoAún no hay calificaciones

- Midence - Sofia Primer Examen ParcialDocumento4 páginasMidence - Sofia Primer Examen ParcialSofia MidenceAún no hay calificaciones

- Confirmaciones ClientesDocumento5 páginasConfirmaciones ClientesGaby AguayoAún no hay calificaciones

- Venta de RosasDocumento111 páginasVenta de RosasrubenAún no hay calificaciones

- Principios de La Contabilidad Generalmente AceptadosDocumento16 páginasPrincipios de La Contabilidad Generalmente AceptadosAdriana ChittyAún no hay calificaciones

- Guía de Ejercicios MonopolioDocumento2 páginasGuía de Ejercicios MonopolioThais CrucesAún no hay calificaciones

- Caso BonaquaDocumento1 páginaCaso BonaquaGabriel BottoAún no hay calificaciones

- Guia 5 PROPIEDAD PLANTA Y EQUIPODocumento20 páginasGuia 5 PROPIEDAD PLANTA Y EQUIPOmontesangelica302Aún no hay calificaciones

- Actividad Distribución y ComercializaciónDocumento2 páginasActividad Distribución y ComercializaciónAngie GómezAún no hay calificaciones

- Reflexion Sobre La Decisión de CompraDocumento2 páginasReflexion Sobre La Decisión de CompraMaria AlvaradoAún no hay calificaciones

- Plan de Marketing 1Documento18 páginasPlan de Marketing 1Keemo DrissAún no hay calificaciones

- La Función ProducciónDocumento8 páginasLa Función ProducciónNelson RomeroAún no hay calificaciones

- 2021-2 Código de Ética IFAC, Dto. 0302 de 2015Documento27 páginas2021-2 Código de Ética IFAC, Dto. 0302 de 2015Katerine VillalobosAún no hay calificaciones

- Valeria Act2.2Documento4 páginasValeria Act2.2Valeria MéndezAún no hay calificaciones