También podría gustarte

- Resumen Cap 7 Sistema de CostosDocumento4 páginasResumen Cap 7 Sistema de CostosEDWIN ANTONIO MARTINEZ SILVAAún no hay calificaciones

- Metodos de Costos ConjuntosDocumento13 páginasMetodos de Costos ConjuntosBrandon César Barrientos Clavijo100% (3)

- Tarea 3Documento10 páginasTarea 3Ramon CastilloAún no hay calificaciones

- Costos Conjuntos FinalDocumento14 páginasCostos Conjuntos FinalBrandon César Barrientos ClavijoAún no hay calificaciones

- Propuesta de ProyectoDocumento22 páginasPropuesta de ProyectoIlsen Duran pinedoAún no hay calificaciones

- Tarea de 3 de Contabilidad de Costos IIDocumento6 páginasTarea de 3 de Contabilidad de Costos IIabelcio Cardenas TejadaAún no hay calificaciones

- Grupo 10Documento24 páginasGrupo 10kerlyAún no hay calificaciones

- CuadernilloDocumento37 páginasCuadernillojesusAún no hay calificaciones

- Aplicaciòn de Los Sistemas de Costo Expo. 3FDocumento18 páginasAplicaciòn de Los Sistemas de Costo Expo. 3FWilliams Daniel Gomez NievesAún no hay calificaciones

- Cuestionario ListoDocumento9 páginasCuestionario ListoFelix M Cordero MAún no hay calificaciones

- Evidencia - Contabilidad de Costos Por Procesos - Veronica VelezDocumento16 páginasEvidencia - Contabilidad de Costos Por Procesos - Veronica VelezVERONICA VELEZAún no hay calificaciones

- Investigacion GestionDocumento9 páginasInvestigacion GestionAdrian FernandezAún no hay calificaciones

- Ensayo y Mapa Capitulo 4Documento8 páginasEnsayo y Mapa Capitulo 4Cesar PalacioAún no hay calificaciones

- Tarea 3 Costo 2Documento6 páginasTarea 3 Costo 2Bianny Selys Castro GermanAún no hay calificaciones

- Costos Por Procesos y Prod. EquivalenteDocumento8 páginasCostos Por Procesos y Prod. EquivalenteMelany AngaritaAún no hay calificaciones

- Costos de Una PanaderíaDocumento11 páginasCostos de Una PanaderíaErman Encina RequelmeAún no hay calificaciones

- Actividad 10 - PreguntasDocumento7 páginasActividad 10 - PreguntasLeidy Johanna BeltranAún no hay calificaciones

- Acumulacion CostosDocumento10 páginasAcumulacion CostosOscar Fernando CifuentesAún no hay calificaciones

- Tarea1 SM2Documento11 páginasTarea1 SM2ALEXANDRA NARVAEZ UBILLUZAún no hay calificaciones

- Taller 1A Modelo de Acumulación CostosDocumento8 páginasTaller 1A Modelo de Acumulación CostosIvon Johana Montenegro CoralAún no hay calificaciones

- TAREA 3 Costos Y PresupuestosDocumento4 páginasTAREA 3 Costos Y PresupuestosPaula VivianAún no hay calificaciones

- Trabajo de Costos y Presupuestos InformeDocumento7 páginasTrabajo de Costos y Presupuestos InformeAlfredo Cuestas TelloAún no hay calificaciones

- Sistemas de CostosDocumento12 páginasSistemas de CostosJuanjo GayossoAún no hay calificaciones

- Elabore El Resumen y Cuestionario Capítulo 6 y 7Documento9 páginasElabore El Resumen y Cuestionario Capítulo 6 y 7MMM EEEAún no hay calificaciones

- Guía de Costos Conjuntos 2020Documento13 páginasGuía de Costos Conjuntos 2020Juan Carlos OrtegaAún no hay calificaciones

- Trabajo Conta 5ta UnidadDocumento26 páginasTrabajo Conta 5ta Unidaddamaris martinezAún no hay calificaciones

- Tipos de Industrias en Los Que Resulta Más Adecuado Emplear Un Sistema de Costos Por Órdenes de Producción y Por ProcesosDocumento10 páginasTipos de Industrias en Los Que Resulta Más Adecuado Emplear Un Sistema de Costos Por Órdenes de Producción y Por ProcesosMar Mndz25% (4)

- Costos II Mod 1Documento14 páginasCostos II Mod 1cesar reyesAún no hay calificaciones

- TALLER UNO Modelo de Acumulación de CostosDocumento16 páginasTALLER UNO Modelo de Acumulación de CostoscamilaAún no hay calificaciones

- CONT. de Costo II, TAREA 3MV.Documento8 páginasCONT. de Costo II, TAREA 3MV.Nay Jey DssAún no hay calificaciones

- Lizzette Aguilera ControlS3Documento6 páginasLizzette Aguilera ControlS3Lizzette Aguilera0% (1)

- Sistema de Costos y PresupuestosDocumento17 páginasSistema de Costos y PresupuestosAna SantanaAún no hay calificaciones

- 4.1 - Uso de Ctos Conjutos - PootminiaminDocumento10 páginas4.1 - Uso de Ctos Conjutos - PootminiaminVR ACABADOSAún no hay calificaciones

- Sistema de Costos ConjuntosDocumento16 páginasSistema de Costos ConjuntosGilmer Chavez YoplaAún no hay calificaciones

- Tarea IDocumento8 páginasTarea IAbogados De Las TerrenasAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 1 PDFDocumento9 páginasPreguntas Dinamizadoras Unidad 1 PDFBrayan VivasAún no hay calificaciones

- Investigacion No 1.estimacion de Costos 201908489Documento11 páginasInvestigacion No 1.estimacion de Costos 201908489mylin diazAún no hay calificaciones

- Conseptualización de CostosDocumento7 páginasConseptualización de CostosLeidy BernalAún no hay calificaciones

- Costos Abc Ejercicio PracticoDocumento42 páginasCostos Abc Ejercicio PracticoGerman Alberto91% (89)

- ABC ExpoDocumento41 páginasABC ExpoAlexis Salas67% (3)

- Costo 2 Tarea 1Documento12 páginasCosto 2 Tarea 1Herik Suarez0% (2)

- Costos para La Toma de Decisiones (Resumen)Documento15 páginasCostos para La Toma de Decisiones (Resumen)ron_briceAún no hay calificaciones

- Separata 1 Costos Por OrdenesDocumento18 páginasSeparata 1 Costos Por OrdenesNicole R. GloriaAún no hay calificaciones

- Gestion Unidad 4Documento10 páginasGestion Unidad 4Marlene OlaguezAún no hay calificaciones

- Tabla de Sistemas de CostosDocumento10 páginasTabla de Sistemas de Costospaula sofia valverde cardonaAún no hay calificaciones

- La Dominga Costos y PresupuestosDocumento23 páginasLa Dominga Costos y PresupuestosBismarck Sernaque CordovaAún no hay calificaciones

- Cuestionario de Costos ConjuntosDocumento37 páginasCuestionario de Costos ConjuntosLaDii Melgar ObregonAún no hay calificaciones

- Métodos de Asignación de Costos y Participación de Los Costos en El PresupuestoDocumento73 páginasMétodos de Asignación de Costos y Participación de Los Costos en El PresupuestoIvan R.Aún no hay calificaciones

- Costo de Prouctos Conjuntos Coproductos y SubproductosDocumento20 páginasCosto de Prouctos Conjuntos Coproductos y SubproductosJlcausil MadridAún no hay calificaciones

- Unid Uno Contabilidad de Costos OficialDocumento28 páginasUnid Uno Contabilidad de Costos OficialRios MaryAún no hay calificaciones

- Tarea IX Costos Por Procesos Continuos de ProducciónDocumento9 páginasTarea IX Costos Por Procesos Continuos de ProducciónYismel Figueroa RodríguezAún no hay calificaciones

- Tema 5-1-4Documento4 páginasTema 5-1-4Antonio Pérez Jean Carlo 2FAún no hay calificaciones

- Investigación 3 Contabilidad 3Documento6 páginasInvestigación 3 Contabilidad 3Wilson ArriagaAún no hay calificaciones

- Trabajo I (Sistema de Costos Por Proceso)Documento10 páginasTrabajo I (Sistema de Costos Por Proceso)ZasAún no hay calificaciones

- Costo Conjunto CorregidoDocumento24 páginasCosto Conjunto CorregidoJennifer Valencia EspinozaAún no hay calificaciones

- Costos Por Procesos Costos Conjuntos ActualDocumento20 páginasCostos Por Procesos Costos Conjuntos ActualValhia Loarte Sana100% (2)

- COSTOSDocumento22 páginasCOSTOSGenner GarciaAún no hay calificaciones

- Portafolio 4 (Gestion de Costos)Documento61 páginasPortafolio 4 (Gestion de Costos)Jesuss Daniell SalinassAún no hay calificaciones

- Sistema Costos Por Ordenes de ProducciónDocumento11 páginasSistema Costos Por Ordenes de ProducciónJanus Hurley Torrent BlizzardAún no hay calificaciones

- Finance for Non-Financiers 3: Advanced FinancesDe EverandFinance for Non-Financiers 3: Advanced FinancesAún no hay calificaciones

- Proyecto Formativo C.C.-2Documento14 páginasProyecto Formativo C.C.-2Sahid Moises Villarroel BariquiAún no hay calificaciones

- 4ta Compañia Suarez Alvarez Luis Esteban 2019-2020-1Documento1 página4ta Compañia Suarez Alvarez Luis Esteban 2019-2020-1Sahid Moises Villarroel BariquiAún no hay calificaciones

- Unidad I Regla de Tres3 PDFDocumento23 páginasUnidad I Regla de Tres3 PDFSahid Moises Villarroel BariquiAún no hay calificaciones

- Karina PDFDocumento1 páginaKarina PDFSahid Moises Villarroel BariquiAún no hay calificaciones

- Contenido - 1 - para El Curso Cup 2021Documento3 páginasContenido - 1 - para El Curso Cup 2021Sahid Moises Villarroel BariquiAún no hay calificaciones

- Manual para Distribuciones en MinitabDocumento3 páginasManual para Distribuciones en MinitabSahid Moises Villarroel BariquiAún no hay calificaciones

- Práctico Nº 2 (Con Repsuestas)Documento3 páginasPráctico Nº 2 (Con Repsuestas)Sahid Moises Villarroel BariquiAún no hay calificaciones

- Igualación de Ecuaciones (21 Lunes)Documento3 páginasIgualación de Ecuaciones (21 Lunes)Sahid Moises Villarroel BariquiAún no hay calificaciones

- PRÁCTICO No.2 (Paul Tippens) PDFDocumento3 páginasPRÁCTICO No.2 (Paul Tippens) PDFSahid Moises Villarroel BariquiAún no hay calificaciones

- Cuestionario 2 de Comercio InternacionalDocumento3 páginasCuestionario 2 de Comercio InternacionalSahid Moises Villarroel BariquiAún no hay calificaciones

- Tema Tipos de ConexionesDocumento5 páginasTema Tipos de ConexionesSahid Moises Villarroel BariquiAún no hay calificaciones

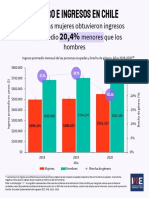

- Infografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Documento4 páginasInfografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Su Farías-VillanuevaAún no hay calificaciones

- Taller de Comunicación InstitucionalDocumento2 páginasTaller de Comunicación InstitucionalJudith AquinoAún no hay calificaciones

- CONTRATO DE COMPRAVENTA WordDocumento5 páginasCONTRATO DE COMPRAVENTA Wordcarlos manquerosAún no hay calificaciones

- Plan de Auditoria Marcimex 2021 Por ModiffDocumento8 páginasPlan de Auditoria Marcimex 2021 Por ModiffFiorella Ticlia VasquezAún no hay calificaciones

- Tralcan Kit para Aprender ElectronicaDocumento69 páginasTralcan Kit para Aprender Electronicanes2130Aún no hay calificaciones

- Foro ALEXDocumento3 páginasForo ALEXAlexander JhonyAún no hay calificaciones

- Entradas Correctas en Decisional - Capital Trading 2022Documento10 páginasEntradas Correctas en Decisional - Capital Trading 2022Vanessa BetancourtAún no hay calificaciones

- Desincorporacion de Propiedad Planta y EquipoDocumento3 páginasDesincorporacion de Propiedad Planta y EquipoYuleidy RiveroAún no hay calificaciones

- Administraciòn Del Capital de TrabajoDocumento30 páginasAdministraciòn Del Capital de TrabajoRRHHCCHHRR83% (6)

- Taller Pre Parcial Segundo Corte 2023-1Documento5 páginasTaller Pre Parcial Segundo Corte 2023-1Dario ViteriAún no hay calificaciones

- Pra #002 - 2022 Pre Zona 1Documento6 páginasPra #002 - 2022 Pre Zona 1kevin angelAún no hay calificaciones

- Herramientas para El Control de Inventarios.Documento2 páginasHerramientas para El Control de Inventarios.Alik DCAún no hay calificaciones

- Actividad6 - Introducción A Las MatemáticasDocumento9 páginasActividad6 - Introducción A Las MatemáticasBG AlëcxAún no hay calificaciones

- Casos Propuestosv3Documento6 páginasCasos Propuestosv3Mishell Ccahuana senciaAún no hay calificaciones

- INVESTIGACIONDEMERCADODocumento5 páginasINVESTIGACIONDEMERCADOOscar Ivan Gomez JacomeAún no hay calificaciones

- Correos CHOROTEGADocumento19 páginasCorreos CHOROTEGAalejandra funezAún no hay calificaciones

- Encuesta Invamer Elecciones MedellínDocumento33 páginasEncuesta Invamer Elecciones MedellínLa Silla Vacía100% (1)

- Infografía Tipos EmpresaDocumento2 páginasInfografía Tipos EmpresasandraberlangaAún no hay calificaciones

- Act1 AsogDocumento34 páginasAct1 AsogAle AcevedoAún no hay calificaciones

- contrato Centro de alquiler, ladrones estafados y engañados por Centro de alquiler, todo es una autentica falsedad Grupo Alquiland Center Grupo_Empresarial alquilan center www.centrodealquiler.com , alquitour, centrodealquiler.com, www.alquitour.com , alquiland center sl, CIF B98247927Documento3 páginascontrato Centro de alquiler, ladrones estafados y engañados por Centro de alquiler, todo es una autentica falsedad Grupo Alquiland Center Grupo_Empresarial alquilan center www.centrodealquiler.com , alquitour, centrodealquiler.com, www.alquitour.com , alquiland center sl, CIF B98247927AldanitorrentAún no hay calificaciones

- Unidad 1 Fundamentos de FinanzasDocumento9 páginasUnidad 1 Fundamentos de FinanzasClaudia RodriguezAún no hay calificaciones

- Actividad # 7 Dibujo Grupo #8Documento6 páginasActividad # 7 Dibujo Grupo #8alejandro rodriguezAún no hay calificaciones

- Apunte Análisis Del Macroentorno PESTADocumento3 páginasApunte Análisis Del Macroentorno PESTARUTH . MOYA SANTANDERAún no hay calificaciones

- Trabajo FINAL Etapas Implementación ERPDocumento36 páginasTrabajo FINAL Etapas Implementación ERPContador AuditoresAún no hay calificaciones

- Taller Inventarios EjerciciosDocumento1 páginaTaller Inventarios EjerciciosPaula Sanchez MarinAún no hay calificaciones

- Tarea 6 de Legislacion ComercialDocumento3 páginasTarea 6 de Legislacion Comercialsaira Alberto De La CruzAún no hay calificaciones

- Ejercicio ContabilidadDocumento2 páginasEjercicio Contabilidadjavier paezAún no hay calificaciones

- Impuesto Sobre La Renta de Actividades LucrativasDocumento45 páginasImpuesto Sobre La Renta de Actividades LucrativasAndri CifuentesAún no hay calificaciones

- Veronica Empresa PropiaDocumento20 páginasVeronica Empresa PropiaRoth SchildAún no hay calificaciones

- Horario Sem. Envt PrtoDocumento5 páginasHorario Sem. Envt PrtoRoger S. RomeroAún no hay calificaciones