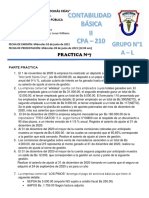

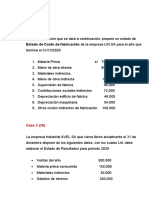

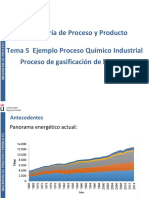

También podría gustarte

- Flujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónDe EverandFlujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónCalificación: 5 de 5 estrellas5/5 (5)

- DAKOTA 97 A 04-Manual de Taller (Español)Documento2121 páginasDAKOTA 97 A 04-Manual de Taller (Español)Seoane GustavoAún no hay calificaciones

- Tarea Piac Pagina 157Documento2 páginasTarea Piac Pagina 157Mariangrlrs Lllssth67% (3)

- Ejercicios de Transferencia de MasaDocumento8 páginasEjercicios de Transferencia de MasaFrancisco Valdes88% (17)

- La Casa Hacienda InfantasDocumento27 páginasLa Casa Hacienda InfantasVictor Trejo Lara100% (1)

- Ejercicios IvaDocumento6 páginasEjercicios Ivamelany quezadaAún no hay calificaciones

- Actividad 03.1Documento5 páginasActividad 03.1Xiomara VargasAún no hay calificaciones

- Ejercicios IvaDocumento10 páginasEjercicios IvaVictoria AlbaladejoAún no hay calificaciones

- Taller IvaDocumento10 páginasTaller IvawilliamAún no hay calificaciones

- Repaso de Costeo VariableDocumento11 páginasRepaso de Costeo Variablejasmin videsAún no hay calificaciones

- Supuesto T-7 Valoración EXISTENCIASDocumento3 páginasSupuesto T-7 Valoración EXISTENCIASpablo minguezAún no hay calificaciones

- Intr. Cont. - PEC 3 - SoluciónDocumento15 páginasIntr. Cont. - PEC 3 - Soluciónlidia fernandezAún no hay calificaciones

- Caso Práctico DD122 - Normas Internacionales de ContabilidadDocumento10 páginasCaso Práctico DD122 - Normas Internacionales de Contabilidadelide diaz100% (2)

- Ejercicios Tema 7 AlumnosDocumento4 páginasEjercicios Tema 7 AlumnosNatalia Labanda MéndezAún no hay calificaciones

- Ejercicios Iva Valor AduanaDocumento9 páginasEjercicios Iva Valor AduanajaviermruizruizAún no hay calificaciones

- EJERCICIOS IVADocumento5 páginasEJERCICIOS IVAVictoria CosynsAún no hay calificaciones

- EXAMENTDCTEMA1,2,3 Grupo B RecupercDocumento3 páginasEXAMENTDCTEMA1,2,3 Grupo B RecupercJuana VillarejoAún no hay calificaciones

- Economia de La EmpresaDocumento19 páginasEconomia de La Empresajavier rodriguez gomezAún no hay calificaciones

- Casos Prácticos Del Tema 3Documento4 páginasCasos Prácticos Del Tema 3Natalia Martín0% (1)

- Ejercicios Tema 5Documento9 páginasEjercicios Tema 5Ornella Cohen SilvaAún no hay calificaciones

- Enunciados Prã - Cticas Bloque IiDocumento8 páginasEnunciados Prã - Cticas Bloque IiMaricarmen SilvaAún no hay calificaciones

- Ejercicios para Parcial 2Documento9 páginasEjercicios para Parcial 2Samuel FernándezAún no hay calificaciones

- EJERCICIOS DÃA 17-04-24Documento5 páginasEJERCICIOS DÃA 17-04-24carmenmaria.cmjtAún no hay calificaciones

- Ejecicio Inventarios 09-05-23Documento12 páginasEjecicio Inventarios 09-05-23Jhon William HuergoAún no hay calificaciones

- Facturas Con SolucionDocumento36 páginasFacturas Con Solucionpatricia.saez100% (1)

- Examen Final CONTABILIDADDocumento5 páginasExamen Final CONTABILIDADAnaylee LópezAún no hay calificaciones

- Ejercicios Umbral de RentabilidadDocumento2 páginasEjercicios Umbral de Rentabilidadmrociozapataamarillo.28Aún no hay calificaciones

- EJERCICIOS para RepasoDocumento5 páginasEJERCICIOS para RepasojararuizAún no hay calificaciones

- Ejercicios Repaso 2020 CON SOLUCIONESDocumento7 páginasEjercicios Repaso 2020 CON SOLUCIONESpepsumAún no hay calificaciones

- Practica #7Documento4 páginasPractica #7Freddy copa mamaniAún no hay calificaciones

- Actividades Tema 4.Documento6 páginasActividades Tema 4.Alicia MartinezAún no hay calificaciones

- Unidad 3 - Evaluación 10% - Ag1Documento8 páginasUnidad 3 - Evaluación 10% - Ag1Ana Gabriela SánchezAún no hay calificaciones

- Nic 2 PracticaDocumento7 páginasNic 2 PracticaBri LinganAún no hay calificaciones

- Nic 2 - Tarea 7Documento7 páginasNic 2 - Tarea 7ROSA CHACON SERNAQUEAún no hay calificaciones

- Ejercicios Inventarios Niif IDocumento1 páginaEjercicios Inventarios Niif IEstuardo ValleAún no hay calificaciones

- Supuesto 2Documento2 páginasSupuesto 2Juan Bautista Adsuara SegarraAún no hay calificaciones

- Payback, Van Y Tir: EJERCICIOS DE EVAU CLM Junio y Julio de 2020-2022Documento10 páginasPayback, Van Y Tir: EJERCICIOS DE EVAU CLM Junio y Julio de 2020-2022Bahae AddinAún no hay calificaciones

- Il Parcial de Costos I 2do Trimestre. 2021Documento5 páginasIl Parcial de Costos I 2do Trimestre. 2021Valentina MoyaAún no hay calificaciones

- Practica CalificadaDocumento6 páginasPractica CalificadaAnonymous 1LwvhabftAún no hay calificaciones

- Simulacro examen de IVADocumento3 páginasSimulacro examen de IVANoelia RamírezAún no hay calificaciones

- Contabilidad avanzada: Práctica dirigida N° 1 sobre NIC 2 InventariosDocumento9 páginasContabilidad avanzada: Práctica dirigida N° 1 sobre NIC 2 InventariosFredy RequejoAún no hay calificaciones

- Soluciones EvAU Tema 5 PMM, Costes y ProductividadDocumento39 páginasSoluciones EvAU Tema 5 PMM, Costes y ProductividadMago LunáticoAún no hay calificaciones

- Trabajo Práctivo Costos IDocumento5 páginasTrabajo Práctivo Costos Ijhonny Mamani tolaAún no hay calificaciones

- Efwin 32050235Documento18 páginasEfwin 32050235iimQjofijwefAún no hay calificaciones

- Práctica Toma de Decisiones (Costeo)Documento2 páginasPráctica Toma de Decisiones (Costeo)Moroni Cárdenas RíosAún no hay calificaciones

- 30.09 Practica de Estrucura CostoDocumento4 páginas30.09 Practica de Estrucura CostoLuis EnriqueAún no hay calificaciones

- 2020 12 09 20 33 15 201610110586 Maria Galo PEPSDocumento7 páginas2020 12 09 20 33 15 201610110586 Maria Galo PEPSMari GaloAún no hay calificaciones

- Unidad I Tema 3 y 4 Aplicación Práctica Nic 2 WordDocumento4 páginasUnidad I Tema 3 y 4 Aplicación Práctica Nic 2 WordMirian ChinoAún no hay calificaciones

- Examen Final Curso de Refuerzo Economía de La Empresa Segundo de BachDocumento4 páginasExamen Final Curso de Refuerzo Economía de La Empresa Segundo de BachRafael Brayan GomezAún no hay calificaciones

- Supuesto 4.5Documento2 páginasSupuesto 4.5Rafa VilchezAún no hay calificaciones

- Simulacro examen OFICIODocumento1 páginaSimulacro examen OFICIOmariaAún no hay calificaciones

- Repaso GlobalDocumento13 páginasRepaso GlobalAdrián Gómez JerezAún no hay calificaciones

- Empresa Ejercicios Punto MuertoDocumento5 páginasEmpresa Ejercicios Punto Muertojuan antonio gallardo tenaAún no hay calificaciones

- ENUNCIADOS DE BS y PGDocumento10 páginasENUNCIADOS DE BS y PGGabriel GuedesAún no hay calificaciones

- ACTIVIDAD 2. CÁLCULO PMM Y PMMf. FACTURADocumento2 páginasACTIVIDAD 2. CÁLCULO PMM Y PMMf. FACTURAKillyan Medina GuedesAún no hay calificaciones

- Punto muerto marketing internacionalDocumento2 páginasPunto muerto marketing internacionalAlejandro QuintelaAún no hay calificaciones

- Piac Actividad 28 de Marzo - SoluciónDocumento9 páginasPiac Actividad 28 de Marzo - SoluciónAdriana CasaverdeAún no hay calificaciones

- Ejercicios Compras y Ventas ContabilidadDocumento4 páginasEjercicios Compras y Ventas ContabilidadAna RanchalAún no hay calificaciones

- 2013 Septiembre Resuelto María InmaculadaDocumento5 páginas2013 Septiembre Resuelto María InmaculadaAnonymous cQ7Yhj7E3Aún no hay calificaciones

- Tarea Virtual 2Documento4 páginasTarea Virtual 2eliasAún no hay calificaciones

- Control existencias PMP y FIFODocumento2 páginasControl existencias PMP y FIFOCarmen StefanAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Tema 1Documento19 páginasTema 1sonsolesAún no hay calificaciones

- Tema 1 - Introduccion A Los Procesos de FabricaciónDocumento6 páginasTema 1 - Introduccion A Los Procesos de FabricaciónsonsolesAún no hay calificaciones

- Trabajo y EnergíaDocumento9 páginasTrabajo y EnergíasonsolesAún no hay calificaciones

- Procesado de Materiales CerámicosDocumento134 páginasProcesado de Materiales CerámicossonsolesAún no hay calificaciones

- Dina MicaDocumento20 páginasDina MicasonsolesAún no hay calificaciones

- Tema 8. Seguridad e Higiene Industrial - IPP 21 - 22Documento91 páginasTema 8. Seguridad e Higiene Industrial - IPP 21 - 22sonsolesAún no hay calificaciones

- IF TEMA 1 Con Solución ManométricaDocumento42 páginasIF TEMA 1 Con Solución ManométricasonsolesAún no hay calificaciones

- T4 PlantillaDocumento10 páginasT4 PlantillasonsolesAún no hay calificaciones

- Tema 7. Sistemas de Gestion Ambiental 21-22Documento65 páginasTema 7. Sistemas de Gestion Ambiental 21-22sonsolesAún no hay calificaciones

- IF Tema 6.2Documento38 páginasIF Tema 6.2sonsolesAún no hay calificaciones

- T1 Introducción Planificación M y C PLDocumento82 páginasT1 Introducción Planificación M y C PLsonsolesAún no hay calificaciones

- Evaluación económica de procesos industriales: VAN y criterios de inversiónDocumento8 páginasEvaluación económica de procesos industriales: VAN y criterios de inversiónsonsolesAún no hay calificaciones

- IF Ejercicios Tema 5Documento1 páginaIF Ejercicios Tema 5sonsolesAún no hay calificaciones

- Tema 6. Evaluación Económica de Los Procesos Industriales - IPP 21 - 22Documento62 páginasTema 6. Evaluación Económica de Los Procesos Industriales - IPP 21 - 22sonsolesAún no hay calificaciones

- Industrias manufacturerasDocumento37 páginasIndustrias manufacturerassonsolesAún no hay calificaciones

- Tema 9. Ejemplo de Evaluación de Los Procesos Químicos Industriales - IPP 21 - 22Documento48 páginasTema 9. Ejemplo de Evaluación de Los Procesos Químicos Industriales - IPP 21 - 22sonsolesAún no hay calificaciones

- Diseño de procesos industrialesDocumento32 páginasDiseño de procesos industrialessonsolesAún no hay calificaciones

- Tema 7. Evaluación Ambiental y Energética - IPP 21 - 22Documento72 páginasTema 7. Evaluación Ambiental y Energética - IPP 21 - 22sonsolesAún no hay calificaciones

- Tema 5. Ejemplo Proceso Químico Industrial - IPP 21 - 22Documento31 páginasTema 5. Ejemplo Proceso Químico Industrial - IPP 21 - 22sonsolesAún no hay calificaciones

- Tema 2. Desarrollo de Productos - IPP 21 - 22Documento38 páginasTema 2. Desarrollo de Productos - IPP 21 - 22sonsolesAún no hay calificaciones

- Tema 4 Supuesto YO Ciclo ContableDocumento1 páginaTema 4 Supuesto YO Ciclo ContablesonsolesAún no hay calificaciones

- Tema 3. La Industria Química - IPP 21 - 22Documento40 páginasTema 3. La Industria Química - IPP 21 - 22sonsolesAún no hay calificaciones

- Supuesto Inmovilizado MaterialDocumento1 páginaSupuesto Inmovilizado MaterialsonsolesAún no hay calificaciones

- 1 Supuesto 1 de Subvenciones Capital PDFDocumento1 página1 Supuesto 1 de Subvenciones Capital PDFsonsolesAún no hay calificaciones

- Anexo MicropipetasDocumento7 páginasAnexo MicropipetassonsolesAún no hay calificaciones

- Tema 0 ENUNCIADO SUPUESTO 1 Y 2Documento2 páginasTema 0 ENUNCIADO SUPUESTO 1 Y 2sonsolesAún no hay calificaciones

- Tema 5 Supuesto - CCAADocumento5 páginasTema 5 Supuesto - CCAAsonsolesAún no hay calificaciones

- Tema 3 Supuesto - Caso 2 - Ingresos Gastos y NominasDocumento2 páginasTema 3 Supuesto - Caso 2 - Ingresos Gastos y NominassonsolesAún no hay calificaciones

- Activo Pasivo Neto Caso 1 Universidad Rey Juan CarlosDocumento2 páginasActivo Pasivo Neto Caso 1 Universidad Rey Juan CarlossonsolesAún no hay calificaciones

- Migración y Educación InterculturalDocumento6 páginasMigración y Educación InterculturalKathyVillarAún no hay calificaciones

- Actividad 3 SenaDocumento11 páginasActividad 3 SenaMARCO ERLEDIE SALAZAR GUEVARAAún no hay calificaciones

- Plan de estudios Formación Cívica 2do gradoDocumento6 páginasPlan de estudios Formación Cívica 2do gradocarlos alberto trinidad montuyAún no hay calificaciones

- Cuadro Pemc 2021-2022Documento9 páginasCuadro Pemc 2021-2022Mateequihuas MatematicasAún no hay calificaciones

- Formulacion de Proyectos 400 Par ClasesDocumento27 páginasFormulacion de Proyectos 400 Par ClasesEdson Huamani MenesesAún no hay calificaciones

- Fichas de Información Técnica: Ácido Retinoico TransDocumento4 páginasFichas de Información Técnica: Ácido Retinoico TransWilliam OchoaAún no hay calificaciones

- Control TranscripcionalDocumento9 páginasControl TranscripcionaleliAún no hay calificaciones

- Organelos de La Célula.Documento7 páginasOrganelos de La Célula.RodrigooChuc100% (1)

- Estudio de Tramo Carretero A RepararDocumento6 páginasEstudio de Tramo Carretero A RepararHector Del AngelAún no hay calificaciones

- Exp1 Eba IntermedioDocumento12 páginasExp1 Eba IntermedioSANDRA ArticaAún no hay calificaciones

- Sistemas PDFDocumento74 páginasSistemas PDFEmilio Jose Checa BernatAún no hay calificaciones

- Tarea III Historia Del Pensamiento Politico y SocialDocumento8 páginasTarea III Historia Del Pensamiento Politico y SocialPabloMatosCuevasAún no hay calificaciones

- Unidad 1 PROCESO ADMINISTRATIVODocumento21 páginasUnidad 1 PROCESO ADMINISTRATIVO— Fuqk Sya —Aún no hay calificaciones

- Conceptos básicos de la legislaciónDocumento2 páginasConceptos básicos de la legislaciónMaria Alejandra Delgado Jaramillo71% (14)

- Al-For-05 Matriz Iper CelosiaDocumento1 páginaAl-For-05 Matriz Iper CelosiaJimmyCarrilloFernándezAún no hay calificaciones

- Tipos de CirculaciónDocumento4 páginasTipos de CirculaciónVictor Manuel Tupul ReyesAún no hay calificaciones

- Ácido Nucleicos e Información GenéticaDocumento12 páginasÁcido Nucleicos e Información GenéticaAgusAún no hay calificaciones

- Cibernética de Las Organizaciones SocialesDocumento22 páginasCibernética de Las Organizaciones SocialesAlison ReedAún no hay calificaciones

- Tarea 6Documento5 páginasTarea 6FredyAlarconAún no hay calificaciones

- GUABIRADocumento69 páginasGUABIRADarAún no hay calificaciones

- Marco TeóricoDocumento22 páginasMarco TeóricoCarlosMedinaAún no hay calificaciones

- EPISTAXISDocumento29 páginasEPISTAXIScarolinaAún no hay calificaciones

- 1018 78 - PresurizacionDocumento14 páginas1018 78 - Presurizacionfiguera20Aún no hay calificaciones

- Plantilla UscoDocumento7 páginasPlantilla UscoFernanda CastilloAún no hay calificaciones

- Dibujo Tecnico Tarea 3Documento5 páginasDibujo Tecnico Tarea 3aaangie gooonzalesAún no hay calificaciones

- Bachillerato 1Documento228 páginasBachillerato 1Miguel Yanes71% (7)

- Después de Observar El Video Sobre La Caja Chica Que Este Colgado en La PlataformaDocumento2 páginasDespués de Observar El Video Sobre La Caja Chica Que Este Colgado en La PlataformaEndy EmmanuelAún no hay calificaciones

- Semanario Horizontes - 2016-05-22Documento13 páginasSemanario Horizontes - 2016-05-22Patricia FariaAún no hay calificaciones