También podría gustarte

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

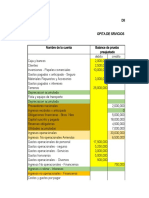

- GTP Enunciado Ejercicio de Revisión de ConceptosDocumento5 páginasGTP Enunciado Ejercicio de Revisión de ConceptosdevincentialeAún no hay calificaciones

- Plan de cuentas para sistemas contables 2022De EverandPlan de cuentas para sistemas contables 2022Aún no hay calificaciones

- Contabilidad y CostosDocumento21 páginasContabilidad y CostosEdison RiveraAún no hay calificaciones

- Plan de cuentas para sistemas contables 2023De EverandPlan de cuentas para sistemas contables 2023Aún no hay calificaciones

- Contaaaa Open 2Documento12 páginasContaaaa Open 2alejandraAún no hay calificaciones

- DENALIDocumento7 páginasDENALIPatoo TorresAún no hay calificaciones

- Tarea 9Documento5 páginasTarea 9Carlos BautistaAún no hay calificaciones

- Ep3ud2 2130409Documento14 páginasEp3ud2 2130409VALERIA RODRÍGUEZAún no hay calificaciones

- Contabilidad 2 Bernardo Higinio Act 2Documento25 páginasContabilidad 2 Bernardo Higinio Act 2LEONARDO COYOTL GOMEZAún no hay calificaciones

- 02-12-2021 Conciliacion BancariaDocumento5 páginas02-12-2021 Conciliacion Bancariacele llanosAún no hay calificaciones

- Contabilidad 2 Betsy Act 2Documento25 páginasContabilidad 2 Betsy Act 2LEONARDO COYOTL GOMEZAún no hay calificaciones

- Procesos Clase Cont. 11 02Documento28 páginasProcesos Clase Cont. 11 02phillipsyAún no hay calificaciones

- Tarea. Leccion 1Documento18 páginasTarea. Leccion 1Tareas ReinaAún no hay calificaciones

- Actividad 8Documento11 páginasActividad 8Jakson Antonio Parra TorresAún no hay calificaciones

- Taller Contabilidad de Empresas TuristicasDocumento4 páginasTaller Contabilidad de Empresas TuristicasCeleste GuidoAún no hay calificaciones

- Practica Preparatoria I JesuDocumento22 páginasPractica Preparatoria I JesuJesus Alejandro Matos FranciscoAún no hay calificaciones

- Cierre de LibroDocumento10 páginasCierre de LibroRafael RivasAún no hay calificaciones

- Taller 1 3er. Corte Balance de Comprobación para Realizar Los AjustesDocumento2 páginasTaller 1 3er. Corte Balance de Comprobación para Realizar Los AjustesSirAnthony MoralesAún no hay calificaciones

- Ejercicio 11Documento15 páginasEjercicio 11BrandonAún no hay calificaciones

- Actividad Consolidacion Finalizada JEMMDocumento10 páginasActividad Consolidacion Finalizada JEMMEduardo Mendez MagdalenoAún no hay calificaciones

- 4 4 2021 Pauta 2do ParcialDocumento5 páginas4 4 2021 Pauta 2do ParcialJavier AguilarAún no hay calificaciones

- Ejercicio de Conta 3Documento8 páginasEjercicio de Conta 3Emmanuel OvalleAún no hay calificaciones

- Contabilidad Financiera IntermediaDocumento11 páginasContabilidad Financiera IntermediaViriginia Henriquez Diaz100% (3)

- 14 OchomilesDocumento7 páginas14 OchomilesPatoo TorresAún no hay calificaciones

- Práctica #3 Conciliación BancariaDocumento4 páginasPráctica #3 Conciliación BancariaKatherine ForchAún no hay calificaciones

- Enunciado Practica 2016Documento5 páginasEnunciado Practica 2016Luis Garcia100% (2)

- Actividad de Aprendizaje 3Documento13 páginasActividad de Aprendizaje 3Ramon RamirezAún no hay calificaciones

- Simulacro de ExamenDocumento5 páginasSimulacro de ExamenJuan Cruz BONADEOAún no hay calificaciones

- Caja MenorDocumento3 páginasCaja MenorAnonymous j79PdzAún no hay calificaciones

- Solucion 1º Parcial PracticoDocumento4 páginasSolucion 1º Parcial PracticoyesicaAún no hay calificaciones

- C2 Estados FinancierosDocumento10 páginasC2 Estados FinancierosCarmen FuentesAún no hay calificaciones

- Ochomiles - EJERCICIO INTEGRALDocumento3 páginasOchomiles - EJERCICIO INTEGRALAgus HerondaleAún no hay calificaciones

- TransacionesDocumento3 páginasTransacionesYamilex VargasAún no hay calificaciones

- PROYECTO UNIDAD 2.docx ALEXA SANCHEZ TOLENTINODocumento4 páginasPROYECTO UNIDAD 2.docx ALEXA SANCHEZ TOLENTINOalexa sanchez tolentinoAún no hay calificaciones

- Asientos de Cierre LIBRO DIARIO Y LIBRO MAYORDocumento5 páginasAsientos de Cierre LIBRO DIARIO Y LIBRO MAYORMaría HernándezAún no hay calificaciones

- Taller de Repaso Primer CorteDocumento3 páginasTaller de Repaso Primer Cortejuliana garciaAún no hay calificaciones

- Trabajo Final Practica CompitarizadaDocumento25 páginasTrabajo Final Practica CompitarizadaFrancis haroldAún no hay calificaciones

- TRANSACCIONES CONTABILIDAD1pptxDocumento7 páginasTRANSACCIONES CONTABILIDAD1pptxGénesis torres official100% (1)

- Contabilidad Ejercicio Practico 15 de JunioDocumento8 páginasContabilidad Ejercicio Practico 15 de JunioJhordy Aguinda100% (1)

- Trabajo Autónomo Iip 2019Documento4 páginasTrabajo Autónomo Iip 2019Carlos Villamar0% (2)

- Copia de Anexo 1 - Modelo para Conciliación BancariaDocumento5 páginasCopia de Anexo 1 - Modelo para Conciliación BancariaMilena OsornoAún no hay calificaciones

- Brionessegovia - Josuedanilo - Trabajo Experimental ContabilidadDocumento4 páginasBrionessegovia - Josuedanilo - Trabajo Experimental ContabilidadJosué Briones S.Aún no hay calificaciones

- Auditoria GeneralDocumento11 páginasAuditoria GeneralYeferson Stek Gonzalez MontielAún no hay calificaciones

- Diaz-Xiomaury-Reporte Sobre Libro Diario, Mayor General, Balanza de Comprobación.Documento7 páginasDiaz-Xiomaury-Reporte Sobre Libro Diario, Mayor General, Balanza de Comprobación.Xiomury Diaz100% (2)

- Batista-Luis-Alberto-Caracteristicas de Los Pagos AnticipadosDocumento4 páginasBatista-Luis-Alberto-Caracteristicas de Los Pagos AnticipadosLuis Alberto BatistaAún no hay calificaciones

- Unidad 5. Actividad 3. Características de Los Pagos AnticipadosDocumento2 páginasUnidad 5. Actividad 3. Características de Los Pagos AnticipadosDinanyiri TorresAún no hay calificaciones

- Caso Brake S.A Trabajo 1 Taller Integrado de AuditoríaDocumento7 páginasCaso Brake S.A Trabajo 1 Taller Integrado de AuditoríaElizabeth VinkaAún no hay calificaciones

- La Camiseta S.A.SDocumento1 páginaLa Camiseta S.A.SSilvia ZabalaAún no hay calificaciones

- Prestamos Bancarios KerlyDocumento9 páginasPrestamos Bancarios Kerlykerly veraAún no hay calificaciones

- Resolucio Practica para ClaseDocumento4 páginasResolucio Practica para ClaseJhessica caverosAún no hay calificaciones

- Evaluación Final - Grupo 212018-18Documento23 páginasEvaluación Final - Grupo 212018-18Paola EstupiñanAún no hay calificaciones

- Copia de Anexo 1 - Modelo para Conciliación BancariaDocumento5 páginasCopia de Anexo 1 - Modelo para Conciliación BancariaMile OsAún no hay calificaciones

- El Triangulo Cía Ltda. Datos IncompletosDocumento2 páginasEl Triangulo Cía Ltda. Datos IncompletosMónica Vanessa Silva ÁlvarezAún no hay calificaciones

- Balance General-Contabiliada Unidad 2Documento4 páginasBalance General-Contabiliada Unidad 2lilian OlveraAún no hay calificaciones

- Balance General-Contabiliada Unidad 2Documento4 páginasBalance General-Contabiliada Unidad 2lilian OlveraAún no hay calificaciones

- Actividad 8 Contabilidad (El Ciclo Contable)Documento8 páginasActividad 8 Contabilidad (El Ciclo Contable)Javier Duitama67% (3)

- Taller 5 y 6 de Contabilidad General y de Costos (Ambientación Finalizado)Documento7 páginasTaller 5 y 6 de Contabilidad General y de Costos (Ambientación Finalizado)Luisa OviedoAún no hay calificaciones

- El Despacho Garcia AgurreDocumento18 páginasEl Despacho Garcia AgurreG. Daniela Narváez S.Aún no hay calificaciones

- Grupo 212018 118Documento14 páginasGrupo 212018 118madelyn arevaloAún no hay calificaciones

- Signos VitalesDocumento40 páginasSignos VitalesImpresos LowcostAún no hay calificaciones

- Cuestionario Guia Ndeg1Documento4 páginasCuestionario Guia Ndeg1Impresos LowcostAún no hay calificaciones

- Guia de Valoracin de Prctica Profesionalizante 1Documento5 páginasGuia de Valoracin de Prctica Profesionalizante 1Impresos LowcostAún no hay calificaciones

- Clase XV - Tejido Muscular y NerviosoDocumento9 páginasClase XV - Tejido Muscular y NerviosoImpresos LowcostAún no hay calificaciones

- Cronograma Biologia Humana 2022Documento3 páginasCronograma Biologia Humana 2022Impresos LowcostAún no hay calificaciones

- Control de Signos VitalesDocumento1 páginaControl de Signos VitalesImpresos LowcostAún no hay calificaciones

- Clase IIIDocumento18 páginasClase IIIImpresos LowcostAún no hay calificaciones

- Documento CompletoDocumento2 páginasDocumento CompletoImpresos LowcostAún no hay calificaciones

- Cuestionario Ndeg 4Documento1 páginaCuestionario Ndeg 4Impresos LowcostAún no hay calificaciones

- Documento de YAMILA GISELA ALIDocumento18 páginasDocumento de YAMILA GISELA ALIImpresos LowcostAún no hay calificaciones

- Auxiliar de DepreciacionDocumento22 páginasAuxiliar de DepreciacionJuan BallesterAún no hay calificaciones

- Curso de Contabilidad Básica. Ejercicio Estados Financieros - Los Hermanos. IUAADocumento8 páginasCurso de Contabilidad Básica. Ejercicio Estados Financieros - Los Hermanos. IUAARafael Gregorio Aguilar GómezAún no hay calificaciones

- BONOS - EjercicioDocumento35 páginasBONOS - EjercicioJhoan CasiqueAún no hay calificaciones

- GF UNIDAD-II Semana-3Documento25 páginasGF UNIDAD-II Semana-3Asesoria UniversitariaAún no hay calificaciones

- UntitledDocumento22 páginasUntitledArnold HernandezAún no hay calificaciones

- Taller 1 Construcción EFDocumento1 páginaTaller 1 Construcción EFRosnaira SanchezAún no hay calificaciones

- Hoja de Trabajo 2 Admon de Empresas - Mercadeo Iii SemestreDocumento27 páginasHoja de Trabajo 2 Admon de Empresas - Mercadeo Iii SemestreCarolina FlorezAún no hay calificaciones

- Cuaderno de Trabajo - Solucionario Casos 1 A 4Documento12 páginasCuaderno de Trabajo - Solucionario Casos 1 A 4NicoleAún no hay calificaciones

- Unidad 03Documento78 páginasUnidad 03noemilopez3008Aún no hay calificaciones

- 1-Control de Gastos AdministrativosDocumento16 páginas1-Control de Gastos Administrativosdavid ramosAún no hay calificaciones

- Balance General DispronatDocumento7 páginasBalance General DispronatJarlin CabarcasAún no hay calificaciones

- Comprobantepago Plani Afi - JasperDocumento1 páginaComprobantepago Plani Afi - JasperVeragabo Bikers KennyAún no hay calificaciones

- E2 - Niff 10-WordDocumento18 páginasE2 - Niff 10-WordANGIE CRISTINA GARCIA TUPIAAún no hay calificaciones

- LI 1264 03052019 A Costos y Presupuestos Plan2016Documento402 páginasLI 1264 03052019 A Costos y Presupuestos Plan2016carlos mezaAún no hay calificaciones

- Izquierdo Paulette-Matriz de IndicadoresDocumento5 páginasIzquierdo Paulette-Matriz de IndicadoresMishel Rosalia Rueda RodriguezAún no hay calificaciones

- CG2 - Tema 3 - Casos PráctDocumento17 páginasCG2 - Tema 3 - Casos PráctDavid MartinezAún no hay calificaciones

- Ejercicios de Libro de Inventarios y Balances MERINODocumento22 páginasEjercicios de Libro de Inventarios y Balances MERINOXiomara MerinoAún no hay calificaciones

- UNIDAD 5 Cultura EmpresarialDocumento3 páginasUNIDAD 5 Cultura Empresarialluis sanchezAún no hay calificaciones

- Ev6-Principios de Administración Financiera - Gitman - Pag-272-298Documento27 páginasEv6-Principios de Administración Financiera - Gitman - Pag-272-298jeansy Agurto DediosAún no hay calificaciones

- Ejercicio CostosDocumento2 páginasEjercicio Costoscarlos manriqueAún no hay calificaciones

- Planillas Parametrizadas ProyII v.2016Documento26 páginasPlanillas Parametrizadas ProyII v.2016Sandra OrtizAún no hay calificaciones

- Aplicacion CEMEXDocumento13 páginasAplicacion CEMEXBlanquita RivasAún no hay calificaciones

- Plan de Accion 2021 Tercer Avance 2021 30 de DicciembreDocumento17 páginasPlan de Accion 2021 Tercer Avance 2021 30 de DicciembreESE HOSPITAL PIO X LA TEBAIDAAún no hay calificaciones

- TEMA203Documento8 páginasTEMA203Amparo MorenoAún no hay calificaciones

- ResumenNaranja Vto 2023-07-10Documento4 páginasResumenNaranja Vto 2023-07-10Ely Hiper AccesoAún no hay calificaciones

- Ejercicio 2 - Mónica SernaDocumento13 páginasEjercicio 2 - Mónica SernaPepito Perez100% (1)

- Ejercicio 4-9, 4-14, 4-15, 4-17Documento4 páginasEjercicio 4-9, 4-14, 4-15, 4-17KarolAún no hay calificaciones

- GCS Semana 04 Recortada - 2021-1 - RC y RPDocumento23 páginasGCS Semana 04 Recortada - 2021-1 - RC y RPsebo gamesAún no hay calificaciones

- Cabrera Guadalupe CosteoDocumento4 páginasCabrera Guadalupe CosteoGuadalupe CabreraAún no hay calificaciones

- Texto Fundamentos FinancierosDocumento62 páginasTexto Fundamentos FinancierosVictor H. Surco A.Aún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)