También podría gustarte

- Cuestionario Derecho Procesal Mercantil Examen de ZapataDocumento3 páginasCuestionario Derecho Procesal Mercantil Examen de ZapataRojas Miguel0% (1)

- Semana 3 Legislacion y Normativa, Maria Vasquez LuengoDocumento15 páginasSemana 3 Legislacion y Normativa, Maria Vasquez LuengoDivina Comida100% (4)

- La Empresa Unidad 2Documento5 páginasLa Empresa Unidad 2Elegans ZapateriaAún no hay calificaciones

- Todo sobre la gestión de su empresaDe EverandTodo sobre la gestión de su empresaCalificación: 2 de 5 estrellas2/5 (1)

- Los 144,000 Sellados ¿Literales o SimbólicosDocumento5 páginasLos 144,000 Sellados ¿Literales o SimbólicosMartin Alejandro Villaverde Cruz67% (3)

- El Fallo Blanco Del Tribunal de Conflictos de Francia de Febrero 8 de 1873Documento3 páginasEl Fallo Blanco Del Tribunal de Conflictos de Francia de Febrero 8 de 1873Jhonathan50% (2)

- Contabilidad GerencialDocumento57 páginasContabilidad GerencialIvanYarangaCardenasAún no hay calificaciones

- Velocidad y Temperatura de ExtrusionDocumento20 páginasVelocidad y Temperatura de ExtrusionÁngela María PinzónAún no hay calificaciones

- Definicion de La EmpresaDocumento12 páginasDefinicion de La EmpresaEdiliana SetimAún no hay calificaciones

- Antecedentes de La EmpresaDocumento24 páginasAntecedentes de La EmpresaLizbeth GiselleAún no hay calificaciones

- Cuestionario Proceso Gerencial y Politica EmpresarialDocumento5 páginasCuestionario Proceso Gerencial y Politica Empresarialyoeskar stevens de la cruzAún no hay calificaciones

- 11Documento11 páginas11Daniela MaradiagaAún no hay calificaciones

- Tema 1 La Empresa ConceptoDocumento11 páginasTema 1 La Empresa ConceptomdiazAún no hay calificaciones

- Dinamica Del Plan ContableDocumento71 páginasDinamica Del Plan Contablejorge100% (2)

- Tarea 1 Empresa 2Documento19 páginasTarea 1 Empresa 2Miichii LvAún no hay calificaciones

- Diapositivas - Unidad # 1 - para AlumnosDocumento125 páginasDiapositivas - Unidad # 1 - para AlumnosJoe Javier ChmAún no hay calificaciones

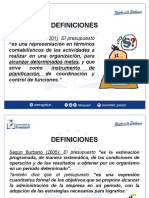

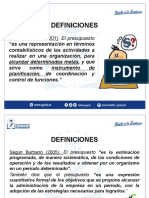

- UNIDAD # 1 - Presupuesto y FinanzasDocumento110 páginasUNIDAD # 1 - Presupuesto y FinanzasBrits PlayerrAún no hay calificaciones

- Qué Es EmpresaDocumento25 páginasQué Es EmpresaMashi RosasAún no hay calificaciones

- CUESTIONARIODocumento6 páginasCUESTIONARIOPatty Ma QuAún no hay calificaciones

- La EmpresaDocumento10 páginasLa EmpresaMaricielo Arellano GuerraAún no hay calificaciones

- Tema 1 La Empresa, Un Mundo Por ConocerDocumento10 páginasTema 1 La Empresa, Un Mundo Por ConocerpatriinseenAún no hay calificaciones

- Tema 1 LibroDocumento20 páginasTema 1 LibroJennyAún no hay calificaciones

- Taller EmpresaDocumento9 páginasTaller EmpresaCamilo CortesAún no hay calificaciones

- E2 T1Documento9 páginasE2 T1Whcr HrAún no hay calificaciones

- Gestion AdministrativaDocumento17 páginasGestion AdministrativaAndersontattoAún no hay calificaciones

- Qué Es Una Empresa y Sus ElementosDocumento4 páginasQué Es Una Empresa y Sus Elementosjuan carlos solis cisnerosAún no hay calificaciones

- Tema 1. La Empresa y Sus ElementosDocumento9 páginasTema 1. La Empresa y Sus Elementoshernando malagonAún no hay calificaciones

- Tema N3 Empresas Organizacion 18 9 23Documento36 páginasTema N3 Empresas Organizacion 18 9 23gonzaloAún no hay calificaciones

- Angily LA EMPRESADocumento13 páginasAngily LA EMPRESAanabely chumacero lizanaAún no hay calificaciones

- La Empresa Primer CorteDocumento11 páginasLa Empresa Primer CorteErilix LugoAún no hay calificaciones

- At 3Documento3 páginasAt 3Tomian MonrroyAún no hay calificaciones

- La Empresa PDFDocumento14 páginasLa Empresa PDFÍntimamente BaharAún no hay calificaciones

- Tema 1 y 2 Generalidades de Las Empresas y Tipos de Empresas TurísticasDocumento15 páginasTema 1 y 2 Generalidades de Las Empresas y Tipos de Empresas TurísticasJohn RivasAún no hay calificaciones

- EMPRESA Ayda MirandaDocumento6 páginasEMPRESA Ayda MirandaYesica Greiz Mamani HuancaAún no hay calificaciones

- pdfn20230610n112907n0000 356488831554935Documento17 páginaspdfn20230610n112907n0000 356488831554935Cristian David Ortiz CardenasAún no hay calificaciones

- La Empresa y Su ClasificaciónDocumento6 páginasLa Empresa y Su ClasificaciónnightmareinanaltAún no hay calificaciones

- WWW - Mcgraw-Hill - Es BCV Guide Capitulo 8448199359Documento34 páginasWWW - Mcgraw-Hill - Es BCV Guide Capitulo 8448199359Elsa Solis May50% (2)

- Trabajo de Gestion Ecoturistica Completo (Alex)Documento14 páginasTrabajo de Gestion Ecoturistica Completo (Alex)Dahiana ValoyAún no hay calificaciones

- La Empresa-UahDocumento10 páginasLa Empresa-UahAntonny SilvaAún no hay calificaciones

- Monofrafia de La EmpresaDocumento13 páginasMonofrafia de La EmpresaFrank Vicente gonzalesAún no hay calificaciones

- La EmpresaDocumento25 páginasLa EmpresaSaSa WitmanAún no hay calificaciones

- Definición de EmpresaDocumento5 páginasDefinición de EmpresaDani YSAún no hay calificaciones

- Que Es Una Empresa y Cuáles Son Sus ComponentesDocumento6 páginasQue Es Una Empresa y Cuáles Son Sus ComponentesOscar Rodriguez PerezAún no hay calificaciones

- TEMA 1 La Empresa-1Documento26 páginasTEMA 1 La Empresa-1Diego CastroAún no hay calificaciones

- Investigacion 2Documento7 páginasInvestigacion 2Omar Cano100% (1)

- Clase2 - Organizaciòn Empresarial - 3pDocumento3 páginasClase2 - Organizaciòn Empresarial - 3pTRUJILLO ROBLES CLAUDIA MELANIE ALEJANDRAAún no hay calificaciones

- Tema 1, CyacDocumento9 páginasTema 1, CyacSage ValorantAún no hay calificaciones

- La Empresa y La OrganizacionDocumento62 páginasLa Empresa y La OrganizacionUbeimar Navarro Herrera100% (1)

- Introducción y Concepto Sobre La Empresa JackDocumento17 páginasIntroducción y Concepto Sobre La Empresa JackJACK KLEIDER SANTA CRUZ CURINAMBEAún no hay calificaciones

- Taller Química Aplicada A La IndustriaDocumento6 páginasTaller Química Aplicada A La IndustriaJossimar Muñoz CuentasAún no hay calificaciones

- La EmpresaDocumento15 páginasLa EmpresaJose Soto SalasAún no hay calificaciones

- Tema 1Documento12 páginasTema 1Carmen HRAún no hay calificaciones

- La Empresa Mercantil Nº 2Documento4 páginasLa Empresa Mercantil Nº 216.Herrera Mamani MaríaAún no hay calificaciones

- Grupo 03 Constitución de Una Empresa InformeDocumento26 páginasGrupo 03 Constitución de Una Empresa InformeYakeline Nuñez QuintanaAún no hay calificaciones

- Qué Es Una EmpresaDocumento6 páginasQué Es Una EmpresajaiderupcAún no hay calificaciones

- Ensayo de Administracion de EmpresaDocumento3 páginasEnsayo de Administracion de EmpresaJoseEduardoAguilar100% (1)

- TEMA 01 - El Departamento de RRHHDocumento11 páginasTEMA 01 - El Departamento de RRHHalmulopez506Aún no hay calificaciones

- 1 C-Guia Maria IruegasDocumento15 páginas1 C-Guia Maria IruegasMaria IruegasAún no hay calificaciones

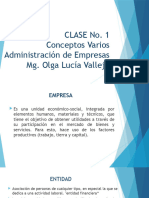

- Clase No.1-Conceptos VariosDocumento29 páginasClase No.1-Conceptos Variosolgaluciavallejo676Aún no hay calificaciones

- TEMA 1 Economia SelectividadDocumento7 páginasTEMA 1 Economia SelectividadJMG90Aún no hay calificaciones

- Empresa 2 - Tarea 1Documento15 páginasEmpresa 2 - Tarea 1Spirit LetterAún no hay calificaciones

- EmpresaDocumento22 páginasEmpresaJhordan Villegas FloresAún no hay calificaciones

- Trabajo La EmpresaDocumento16 páginasTrabajo La EmpresaMaría José Rodríguez MarcanoAún no hay calificaciones

- Protocolo Individual Unidad 2Documento3 páginasProtocolo Individual Unidad 2Wendy GenesAún no hay calificaciones

- Administracion de EmpresasDocumento5 páginasAdministracion de Empresasxvier239Aún no hay calificaciones

- CALENDARIO DE CUMPLEAÑOSDocumento1 páginaCALENDARIO DE CUMPLEAÑOSSupervision HuaynaAún no hay calificaciones

- FORMATO INSPECCION DE VEHICULODocumento1 páginaFORMATO INSPECCION DE VEHICULOSupervision HuaynaAún no hay calificaciones

- La Empresa-Grupo 2Documento14 páginasLa Empresa-Grupo 2Supervision HuaynaAún no hay calificaciones

- Hoja de Reconocimiento de Área de Trabajo 3.Xlsx - Día 3Documento1 páginaHoja de Reconocimiento de Área de Trabajo 3.Xlsx - Día 3Supervision HuaynaAún no hay calificaciones

- David Ra Mad Duct inDocumento9 páginasDavid Ra Mad Duct inSupervision HuaynaAún no hay calificaciones

- TesisDocumento123 páginasTesisRony AnayaAún no hay calificaciones

- Una Pelota de Trapo, Un Corazón Blanquiazul 2Documento124 páginasUna Pelota de Trapo, Un Corazón Blanquiazul 2MarcoAún no hay calificaciones

- Canal 6 en Totalplay - Buscar Con GoogleDocumento1 páginaCanal 6 en Totalplay - Buscar Con GoogleEd JiAún no hay calificaciones

- MANTENIMIENTO - ACT. No3Documento5 páginasMANTENIMIENTO - ACT. No3Heiner Andrés García PeñaAún no hay calificaciones

- Lukács Sobre HeineDocumento65 páginasLukács Sobre HeineMalu FernándezAún no hay calificaciones

- Glosario de TerminoDocumento9 páginasGlosario de TerminoMarcelo Alexander Moreira MercadoAún no hay calificaciones

- Humanismo Radical MarxDocumento6 páginasHumanismo Radical MarxIbeth Cabrera100% (1)

- Especial NavideñoDocumento3 páginasEspecial NavideñoRoger S. RomeroAún no hay calificaciones

- Actividad de Aprendizaje 6 Cuadro ComparativoDocumento5 páginasActividad de Aprendizaje 6 Cuadro ComparativoMerly LoboAún no hay calificaciones

- Julito-Cabello-y-Los-Zombies-Enamorados 4 A BDocumento3 páginasJulito-Cabello-y-Los-Zombies-Enamorados 4 A BCecilia BaezaAún no hay calificaciones

- Los Medios de Prueba y Su ClasificacionDocumento12 páginasLos Medios de Prueba y Su ClasificacionPaolaAún no hay calificaciones

- Negociación Efectiva en Las VentasDocumento9 páginasNegociación Efectiva en Las VentasMariana Vazquez LaraAún no hay calificaciones

- Explique Los Tipos de RiegoDocumento4 páginasExplique Los Tipos de RiegoluisAún no hay calificaciones

- Multinivel en BolivaresDocumento6 páginasMultinivel en Bolivarespepino_joaoAún no hay calificaciones

- AchisinaDocumento96 páginasAchisinaMabel Andrea Montalba LealAún no hay calificaciones

- Definición de Los Componentes Didácticos.Documento5 páginasDefinición de Los Componentes Didácticos.Luis SolanoAún no hay calificaciones

- Ejemplo 2 Proyecto Formato MgaDocumento26 páginasEjemplo 2 Proyecto Formato MgaPaola DURAN POLO100% (1)

- AUTOCONCEPTODocumento11 páginasAUTOCONCEPTOELISA ADELY AGURTO TINEOAún no hay calificaciones

- Los Pasatiempos y La Historia Del Señor Jagannatha en RajapurDocumento45 páginasLos Pasatiempos y La Historia Del Señor Jagannatha en RajapurAbel Montes100% (2)

- Taller Informe de AuditoríaDocumento6 páginasTaller Informe de AuditoríaSERGIO ANDRES RAMIREZ FLOREZAún no hay calificaciones

- CIRCULAR 1 I Encuentro Colombiano de BioarqueologiaDocumento4 páginasCIRCULAR 1 I Encuentro Colombiano de BioarqueologiaUniversidad de AntioquiaAún no hay calificaciones

- La Casa, El BosqueDocumento4 páginasLa Casa, El BosqueLuis Ancona PayasAún no hay calificaciones

- Ficha 26 - Un Abrazo A Nuestra MadreDocumento3 páginasFicha 26 - Un Abrazo A Nuestra MadreGonzalo Ignacio Coydán MAún no hay calificaciones

- 2021 Pp-Clase 1 AntropologíaDocumento38 páginas2021 Pp-Clase 1 AntropologíaLucas PonceAún no hay calificaciones