También podría gustarte

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaDe EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaAún no hay calificaciones

- ForoDocumento5 páginasForoyulixa belloAún no hay calificaciones

- AFIC Cap10 Proyecciones Financier AsDocumento19 páginasAFIC Cap10 Proyecciones Financier AsJuan Carlos Bautista CardosoAún no hay calificaciones

- Finanzas Corporativas Clase 5Documento31 páginasFinanzas Corporativas Clase 5Cinty RomiAún no hay calificaciones

- Balance ProyectadoDocumento5 páginasBalance ProyectadoYelimariaPmAún no hay calificaciones

- Formulacion de Proyecciones Financieras-1Documento22 páginasFormulacion de Proyecciones Financieras-1Roberto GonzalesAún no hay calificaciones

- Estados Financieros ProyectadosDocumento13 páginasEstados Financieros ProyectadosTutorías FinancierasAún no hay calificaciones

- Metodología para La Elaboración Del PresupuestoDocumento25 páginasMetodología para La Elaboración Del PresupuestoKiara Joselyn Hernández VarguezAún no hay calificaciones

- PRESUPUESTO Ber 9-11-21Documento13 páginasPRESUPUESTO Ber 9-11-21Victor Fabian Sánchez FlorianAún no hay calificaciones

- Pronosticos FinancierosDocumento5 páginasPronosticos Financierosansonny100% (1)

- Pronóstico FinancieroDocumento9 páginasPronóstico Financierobarbara sojoAún no hay calificaciones

- Estado de La Situación Financiera Proyectado-FinalDocumento14 páginasEstado de La Situación Financiera Proyectado-FinalScarlett KatherineAún no hay calificaciones

- Resumen Capitulo 4 GitmanDocumento4 páginasResumen Capitulo 4 GitmanChofo Bonilla Caceros100% (3)

- 06 - Proyecciones FinancierasDocumento2 páginas06 - Proyecciones FinancierasNo_PuesAún no hay calificaciones

- Semana 2: Presupuesto de GastosDocumento15 páginasSemana 2: Presupuesto de GastosAndrea RomeroAún no hay calificaciones

- Actividad 7 - Investigación de Indicadores FinancierosDocumento8 páginasActividad 7 - Investigación de Indicadores FinancierosLorenita AngelAún no hay calificaciones

- Actividad 7 - Investigación de Indicadores FinancierosDocumento8 páginasActividad 7 - Investigación de Indicadores FinancierosLorenita AngelAún no hay calificaciones

- Estados Financieros Proyectados DiaposDocumento9 páginasEstados Financieros Proyectados DiaposJavier QuirozAún no hay calificaciones

- El Punto de Equilibrio en La EmpresaDocumento39 páginasEl Punto de Equilibrio en La EmpresaMark PanduroAún no hay calificaciones

- Act 1 Finanzas II RMPLDocumento25 páginasAct 1 Finanzas II RMPLRosy Perez LopezAún no hay calificaciones

- ContiDocumento34 páginasContiLADY DIANAIRENE VILAVILA NEYRAAún no hay calificaciones

- Lectura Flujo de Caja A Corto PlazoDocumento14 páginasLectura Flujo de Caja A Corto PlazoIvan Narvaez GarzonAún no hay calificaciones

- Planeación FinancieraDocumento6 páginasPlaneación FinancieraCONSTANTINE09Aún no hay calificaciones

- Planeamiento Financiero - PresupuestoDocumento22 páginasPlaneamiento Financiero - PresupuestoZainx XPLAún no hay calificaciones

- 02 Planeacion y Control FinancieroDocumento27 páginas02 Planeacion y Control FinancieroMaiko CuellarAún no hay calificaciones

- PRESUPUESTODocumento20 páginasPRESUPUESTOWillian Saccaco De la CruzAún no hay calificaciones

- Pronostico - Final1Documento5 páginasPronostico - Final1Elisa EcheverriaAún no hay calificaciones

- Planificacion Financiera 1Documento5 páginasPlanificacion Financiera 1Johan Jesus BaldeonAún no hay calificaciones

- Estados Financieros ProyectadosDocumento5 páginasEstados Financieros ProyectadosDelmer Ccolque HilarioAún no hay calificaciones

- Analisis Horiziontal Vertical y Ratios FinancierosDocumento19 páginasAnalisis Horiziontal Vertical y Ratios FinancierosDalmerQuispe100% (1)

- MiFee - CL - Resumen Capitulo 3, Lawrence J. Gitman. Control 1 Intro FinanzasDocumento3 páginasMiFee - CL - Resumen Capitulo 3, Lawrence J. Gitman. Control 1 Intro FinanzasJorge Ignacio Ramos Pino67% (3)

- Estados Financieros ProyectadosDocumento18 páginasEstados Financieros ProyectadosFernando PantaAún no hay calificaciones

- UNIDAD II Pronóstico FinancieroDocumento6 páginasUNIDAD II Pronóstico FinancieroCynthia Lliliana Melgarejo Odesser100% (2)

- Características de Un Presupuesto de EfectivoDocumento7 páginasCaracterísticas de Un Presupuesto de EfectivoGlass GarAún no hay calificaciones

- Planificación Financiera Informe6Documento16 páginasPlanificación Financiera Informe6Joel Chavez VillalpandoAún no hay calificaciones

- SEMANA 3 FLUJO DE CAJA y EE FF PROYECTADOSDocumento5 páginasSEMANA 3 FLUJO DE CAJA y EE FF PROYECTADOSKristian Saavedra (DJKristianS)Aún no hay calificaciones

- Estados ProformaDocumento23 páginasEstados ProformajordanAún no hay calificaciones

- S01.s1 - Gestion Financiera AvanzadaDocumento19 páginasS01.s1 - Gestion Financiera AvanzadaBilly BozaAún no hay calificaciones

- Estados Financieros ProyectadosDocumento8 páginasEstados Financieros ProyectadosDiego TerronesAún no hay calificaciones

- Proyecciones FinancierasDocumento19 páginasProyecciones FinancierasnataliaAún no hay calificaciones

- Analisis de Estados FinancierosDocumento20 páginasAnalisis de Estados FinancierosObed SilvestreAún no hay calificaciones

- Estados Financieros ProyectadosDocumento3 páginasEstados Financieros ProyectadosAndrea Flores63% (32)

- Contabilidad de Empresas Pesqueras: El Presupuesto OperativoDocumento12 páginasContabilidad de Empresas Pesqueras: El Presupuesto OperativoMayra Andrea Huamán MartinezAún no hay calificaciones

- Presupuesto Financiero Entradas y SalidaDocumento7 páginasPresupuesto Financiero Entradas y SalidaFrancisco Mendez CAún no hay calificaciones

- Conceptos Básicos Análisis FinancieroDocumento34 páginasConceptos Básicos Análisis Financieroscribd.cimd100% (7)

- Análisis Financiero - (TERCERA UNIDAD LOS ESTADOS FINANCIEROS)Documento10 páginasAnálisis Financiero - (TERCERA UNIDAD LOS ESTADOS FINANCIEROS)Rafael Dávila AbantoAún no hay calificaciones

- Presupuesto OPERATIVOSDocumento16 páginasPresupuesto OPERATIVOSsylviaAún no hay calificaciones

- Análisis FinancieroDocumento9 páginasAnálisis FinancieroAraceli Gines ZarateAún no hay calificaciones

- Notas de Finanzas III Temas I y IIDocumento34 páginasNotas de Finanzas III Temas I y IIOscar Enrique Estrada GarcíaAún no hay calificaciones

- Los Seis Elementos Clave para Elaborar Un Buen PresupuestoDocumento5 páginasLos Seis Elementos Clave para Elaborar Un Buen Presupuestoandreina lozanoAún no hay calificaciones

- Planeamiento y Control Financiero 5Documento24 páginasPlaneamiento y Control Financiero 5DIANAAún no hay calificaciones

- PresupuestoDocumento52 páginasPresupuestoJuan Pablo MoraAún no hay calificaciones

- Presupuesto MaestroDocumento11 páginasPresupuesto MaestroErick Dagner Cruz SuarezAún no hay calificaciones

- Presupuesto Teoria PendienteDocumento8 páginasPresupuesto Teoria PendienteYohana RodriguezAún no hay calificaciones

- Trabajo de DosDocumento11 páginasTrabajo de DosASOCIACION NACIONAL VIVA EL PERU Y SERENOS OFICIALAún no hay calificaciones

- Actividad 2 Unidad 1Documento7 páginasActividad 2 Unidad 1Zuly MendozaAún no hay calificaciones

- Clase GGDocumento14 páginasClase GGNelson MoralesAún no hay calificaciones

- Pronósticos Como Herramienta para Planeación FinancieraDocumento6 páginasPronósticos Como Herramienta para Planeación Financieraalejandro vargasAún no hay calificaciones

- El cuadro de mando integral: Mejore su reflexión estratégicaDe EverandEl cuadro de mando integral: Mejore su reflexión estratégicaCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Balance GeneralDocumento1 páginaBalance GeneralJuan OreaAún no hay calificaciones

- Cuadro 1 - CTDocumento1 páginaCuadro 1 - CTJuan OreaAún no hay calificaciones

- Libro Diario GeneralDocumento4 páginasLibro Diario GeneralJuan OreaAún no hay calificaciones

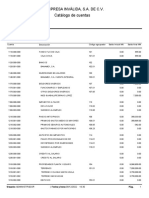

- Catalogo de CuentasDocumento7 páginasCatalogo de CuentasJuan OreaAún no hay calificaciones

- Acta ConstitutivaDocumento3 páginasActa ConstitutivaJuan OreaAún no hay calificaciones

- Cuestionario para Examen E-1Documento2 páginasCuestionario para Examen E-1Juan OreaAún no hay calificaciones

- Cuadro 3 - GoDocumento1 páginaCuadro 3 - GoJuan OreaAún no hay calificaciones

- Cuestionario para ExamenDocumento5 páginasCuestionario para ExamenJuan OreaAún no hay calificaciones

- Cuadro 2 - FFDocumento1 páginaCuadro 2 - FFJuan OreaAún no hay calificaciones

- Ingeniería Del ProyectoDocumento15 páginasIngeniería Del ProyectoJuan OreaAún no hay calificaciones

- Investigacion Contabilidad BancariaDocumento12 páginasInvestigacion Contabilidad BancariaJuan OreaAún no hay calificaciones

- ConclusiónDocumento2 páginasConclusiónJuan OreaAún no hay calificaciones

- Diapositivas Cont. BancariaDocumento12 páginasDiapositivas Cont. BancariaJuan OreaAún no hay calificaciones

- Proyecto ConstructoraDocumento14 páginasProyecto ConstructoraJuan OreaAún no hay calificaciones

- Proyecto SalsasDocumento3 páginasProyecto SalsasJuan OreaAún no hay calificaciones

- Guia ContDocumento11 páginasGuia ContJuan OreaAún no hay calificaciones

- Hoteleria en MexicoDocumento7 páginasHoteleria en MexicoJuan OreaAún no hay calificaciones

- Catalogo de Cuentas HotelDocumento4 páginasCatalogo de Cuentas HotelJuan OreaAún no hay calificaciones

- Tarea 1Documento8 páginasTarea 1Juan OreaAún no hay calificaciones

- La Industria Hotelera en MéxicoDocumento22 páginasLa Industria Hotelera en MéxicoJuan OreaAún no hay calificaciones

- Manual EstructuraDocumento31 páginasManual EstructuraJuan OreaAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralJuan OreaAún no hay calificaciones

- Proc de ElaboracionDocumento2 páginasProc de ElaboracionJuan OreaAún no hay calificaciones

- Modelo de Acta ConstitutivaDocumento4 páginasModelo de Acta ConstitutivaJuan OreaAún no hay calificaciones

- 6.2 - Constancia de ResidenciaDocumento2 páginas6.2 - Constancia de ResidenciaJuan OreaAún no hay calificaciones

- Estado de ResultadosDocumento1 páginaEstado de ResultadosJuan OreaAún no hay calificaciones

- Catalogo de CuentasDocumento11 páginasCatalogo de CuentasJuan Orea0% (1)

- Cuestionario D-7Documento5 páginasCuestionario D-7Juan OreaAún no hay calificaciones

- Avance Salsa Macha La MexicanaDocumento13 páginasAvance Salsa Macha La MexicanaJuan OreaAún no hay calificaciones

- Diagrama de FlujoDocumento3 páginasDiagrama de FlujoJuan OreaAún no hay calificaciones

- Guia 1Documento3 páginasGuia 1Gerardo GuerreroAún no hay calificaciones

- CFDIDocumento6 páginasCFDIValeria Martínez VilaboaAún no hay calificaciones

- I. Principios Economicos.Documento21 páginasI. Principios Economicos.Diana Lynnet COLQUE YARETAAún no hay calificaciones

- TerminadoDocumento2 páginasTerminadoEduar YanacAún no hay calificaciones

- TAREA CUESTIONARIO TERCER PARCIAL Contabilidad 3 PDFDocumento4 páginasTAREA CUESTIONARIO TERCER PARCIAL Contabilidad 3 PDFLicelotte RossoAún no hay calificaciones

- CyF - A312 - MONEDA EXTRANJERA - FICHADocumento5 páginasCyF - A312 - MONEDA EXTRANJERA - FICHAhanae ehyAún no hay calificaciones

- Finanzas y Control PresupuestalDocumento52 páginasFinanzas y Control PresupuestalMilagrito Arias MendezAún no hay calificaciones

- Unidad 2Documento14 páginasUnidad 2julian camilo Barrero CristanchoAún no hay calificaciones

- Plantilla Excel Modelo IS-LMDocumento46 páginasPlantilla Excel Modelo IS-LMpaolin200933% (3)

- Nic 19Documento5 páginasNic 19Melissa Mitma AtuncarAún no hay calificaciones

- Intermediación DirectaDocumento2 páginasIntermediación DirectaKatherine SilvaAún no hay calificaciones

- Práctica Calificada de Cronogramas de Pagos Escenarios SensibilidadDocumento4 páginasPráctica Calificada de Cronogramas de Pagos Escenarios SensibilidadRichard DiazAún no hay calificaciones

- Modelo FacturaDocumento4 páginasModelo FacturaAdriana MendozaAún no hay calificaciones

- Empresa Constructora Los Andes SRLDocumento19 páginasEmpresa Constructora Los Andes SRLChristian Gabriel Chacon Castro100% (1)

- Estados Financieros (PDF) 93065000 201509Documento68 páginasEstados Financieros (PDF) 93065000 201509Francisco MoralesAún no hay calificaciones

- Articulo 5 LIVADocumento2 páginasArticulo 5 LIVAMauricio BenitezAún no hay calificaciones

- Principios de Economia Mankiw Capitulo 1Documento4 páginasPrincipios de Economia Mankiw Capitulo 1Pierre RuestaAún no hay calificaciones

- Mirador de Granada 2023 PDFDocumento19 páginasMirador de Granada 2023 PDFyebrahAún no hay calificaciones

- U3ai Estado de Situacion Financiera.Documento3 páginasU3ai Estado de Situacion Financiera.YULISSA CASTANEDA PEREZ20% (5)

- Práctica de Simulación de Acto JurídicoDocumento3 páginasPráctica de Simulación de Acto JurídicoRonald Rojas100% (1)

- T2 FinancomexDocumento4 páginasT2 FinancomexParis Alexis Peralta SifuentesAún no hay calificaciones

- Nessus Hoteles Perú S A 31-12-22-21 (Separado)Documento77 páginasNessus Hoteles Perú S A 31-12-22-21 (Separado)yris cuya hurtadoAún no hay calificaciones

- Costos Horarios de EquiposDocumento23 páginasCostos Horarios de EquiposMickyAún no hay calificaciones

- Auditori A Administr at Iva Afore AztecaDocumento46 páginasAuditori A Administr at Iva Afore AztecaWilson Murillo CalsinAún no hay calificaciones

- Antecedentes Históricos de CONTABILIDAD de COSTOSDocumento13 páginasAntecedentes Históricos de CONTABILIDAD de COSTOScarlos100% (1)

- Taller de Aplicacion 2 MatematicasDocumento5 páginasTaller de Aplicacion 2 MatematicasJair AriasAún no hay calificaciones

- Tarea Académica Semana 3 - Ramos Romero Annel RosmerieDocumento4 páginasTarea Académica Semana 3 - Ramos Romero Annel RosmerieAnnel Ramos Romero100% (1)

- Valuacion de Inventarios Administracion de Inventarios SenaDocumento5 páginasValuacion de Inventarios Administracion de Inventarios SenaDob OfficialAún no hay calificaciones

- UNIDAD II - DescuentosDocumento5 páginasUNIDAD II - DescuentosJavier Saldarriaga HerreraAún no hay calificaciones

- Boletin - Balance y Lecciones Del Modelo Boliviano - IPE - SVFDocumento7 páginasBoletin - Balance y Lecciones Del Modelo Boliviano - IPE - SVFJoseph CruzAún no hay calificaciones