También podría gustarte

- Ensayos de derecho contractual financieroDe EverandEnsayos de derecho contractual financieroCalificación: 5 de 5 estrellas5/5 (1)

- Manual del consumidor financiero peruano: Aspectos legales y procedimentalesDe EverandManual del consumidor financiero peruano: Aspectos legales y procedimentalesAún no hay calificaciones

- Multiple y DesarrolloDocumento12 páginasMultiple y DesarrolloRogelio SantillánAún no hay calificaciones

- TesusDocumento42 páginasTesusYarilenne NúñezAún no hay calificaciones

- Control 6Documento8 páginasControl 6Isaac BarreraAún no hay calificaciones

- Banca de DesarrolloDocumento58 páginasBanca de DesarrolloPepe GrilloAún no hay calificaciones

- Credito BancarioDocumento2 páginasCredito BancarioCARLOS DIONICIO LAZO MENDOZAAún no hay calificaciones

- Unidad II Sesion III Sistemas Financieros ewSZ 13yDocumento20 páginasUnidad II Sesion III Sistemas Financieros ewSZ 13yEnrique MejiaAún no hay calificaciones

- Ensayo - Sistema Financiero ColombianoDocumento8 páginasEnsayo - Sistema Financiero ColombianoLibardo MorenoAún no hay calificaciones

- Tipo de Financiamiento de Banca Múltiple A Las PYMESDocumento11 páginasTipo de Financiamiento de Banca Múltiple A Las PYMESJosé Vázquez LaraAún no hay calificaciones

- Diversos Enfoques de Gestion y FinanciaminetoDocumento9 páginasDiversos Enfoques de Gestion y FinanciaminetoalexiilloAún no hay calificaciones

- Borrador de Tesis de Wilber CORREGIDODocumento144 páginasBorrador de Tesis de Wilber CORREGIDOyleonremonAún no hay calificaciones

- Banco EconomicoDocumento34 páginasBanco EconomicoDaniella Vargas CardonaAún no hay calificaciones

- Sistema Financiero MexicanoDocumento34 páginasSistema Financiero MexicanoAbraham Benjamiin HeraAún no hay calificaciones

- El Sistema Financiero Peruano FinalDocumento36 páginasEl Sistema Financiero Peruano FinalCarlos Durand0% (1)

- Insight - Marco Regulatorio Bolivia - Enero 2015PDocumento4 páginasInsight - Marco Regulatorio Bolivia - Enero 2015PLuis Lazo PantojaAún no hay calificaciones

- Parcial Pt. 1 - Grupo No. 1 (Primera Revisión)Documento9 páginasParcial Pt. 1 - Grupo No. 1 (Primera Revisión)Nimrod PérezAún no hay calificaciones

- Intermedios Financieros en GuatemalaDocumento5 páginasIntermedios Financieros en Guatemalaellioth1Aún no hay calificaciones

- Universidad Catolica Santo Domingo (UCSD)Documento9 páginasUniversidad Catolica Santo Domingo (UCSD)Anonymous kQhtDu6Aún no hay calificaciones

- U5 Sistema Financiero MexicanoDocumento5 páginasU5 Sistema Financiero MexicanoGûstãvõ GõmêzAún no hay calificaciones

- Hablar de Microfinanzas en VenezuelaDocumento32 páginasHablar de Microfinanzas en Venezuelaneyl condeAún no hay calificaciones

- Ssector BancarioDocumento6 páginasSsector Bancariojuan sebastianAún no hay calificaciones

- Gerencia FinancieraDocumento4 páginasGerencia FinancieraAndrea GarciaAún no hay calificaciones

- Plantilla Protocolo IndividualDocumento7 páginasPlantilla Protocolo Individualyosel narvaez anguloAún no hay calificaciones

- Cómo Se Gestiona El BuróDocumento4 páginasCómo Se Gestiona El BuróMario RoblesAún no hay calificaciones

- 201704661-Carlos Miguel Calí Acuta-Quiebran Bancarias de Estados Unidos 2023Documento9 páginas201704661-Carlos Miguel Calí Acuta-Quiebran Bancarias de Estados Unidos 2023Miguel CalíAún no hay calificaciones

- Tesis - El Microcredito y Sus Aporte Al Desarrollo Economico - BbvbaDocumento47 páginasTesis - El Microcredito y Sus Aporte Al Desarrollo Economico - BbvbaMary GilAún no hay calificaciones

- Cuadro ComparativoDocumento18 páginasCuadro ComparativoL OchoaAún no hay calificaciones

- Oferta y DemandaDocumento50 páginasOferta y Demandaij017Aún no hay calificaciones

- Tema Iii de Moneda y BancaDocumento7 páginasTema Iii de Moneda y Bancayanersy ovandoAún no hay calificaciones

- ResumenDocumento8 páginasResumenYarilenne NúñezAún no hay calificaciones

- Secreto Bancario y Central de RiesgoDocumento11 páginasSecreto Bancario y Central de RiesgoPierina CalderonAún no hay calificaciones

- Sistemas FinancierosDocumento17 páginasSistemas FinancierosChazz GameplayAún no hay calificaciones

- Trabajo de Investigacion InformativaDocumento6 páginasTrabajo de Investigacion InformativaDoralis Cagna AraujoAún no hay calificaciones

- Contabilidad BancariaDocumento5 páginasContabilidad BancariaRigo Sánchez KooAún no hay calificaciones

- Hoja de Trabajo 02 - VIII Unidad - 2do - La Intermediacion FinancieraDocumento2 páginasHoja de Trabajo 02 - VIII Unidad - 2do - La Intermediacion FinancieraEmerson ChivarriAún no hay calificaciones

- Modulo II. Instituciones FinancierasDocumento58 páginasModulo II. Instituciones FinancierasAlberto NavaAún no hay calificaciones

- Separata - El Sistema Financiero PeruanoDocumento10 páginasSeparata - El Sistema Financiero PeruanoJulio GarciaAún no hay calificaciones

- Documento Sin TítuloDocumento24 páginasDocumento Sin Títulojesuspachas4Aún no hay calificaciones

- MicrofinanzasDocumento16 páginasMicrofinanzaskoraAún no hay calificaciones

- Estructura Del Sistema Financiero ColombianoDocumento7 páginasEstructura Del Sistema Financiero ColombianoYuliana LCAún no hay calificaciones

- Diplomado de Educación Financiera Módulo II Instituciones FinancierasDocumento32 páginasDiplomado de Educación Financiera Módulo II Instituciones FinancierasBrian MirelesAún no hay calificaciones

- El Sistema Monetario Financiero. Clase Dia Martes 19 de AbrilDocumento38 páginasEl Sistema Monetario Financiero. Clase Dia Martes 19 de AbrilEl Gray 2018Aún no hay calificaciones

- Material Unidad 1Documento20 páginasMaterial Unidad 1Natalia OrtizAún no hay calificaciones

- Diferencias de Dichas Funciones Con Las Relacionadas Por La Banca HipotecariaDocumento3 páginasDiferencias de Dichas Funciones Con Las Relacionadas Por La Banca Hipotecariaanubid67% (3)

- PIA Banco Macro FinalDocumento42 páginasPIA Banco Macro FinalGermán Giunta100% (1)

- ADMINISTRACION BANCARIA 22 de JulioDocumento20 páginasADMINISTRACION BANCARIA 22 de JulioNoelia PuelloAún no hay calificaciones

- Tesis Administración FinancieraDocumento40 páginasTesis Administración FinancieraCarolinaAún no hay calificaciones

- PESTELDocumento20 páginasPESTELdiana baqueroAún no hay calificaciones

- 2.docx AngelaDocumento12 páginas2.docx AngelaangelamilagrosolivoargoteAún no hay calificaciones

- Modulo 2 INSTITUCIONES FINANCIERASDocumento22 páginasModulo 2 INSTITUCIONES FINANCIERASMaestro Alfonso CaveAún no hay calificaciones

- Derecho Expo 1Documento11 páginasDerecho Expo 1Nicole Claudia Cieza AmayaAún no hay calificaciones

- Sistema Financiero Peruano - Ricardo TorresDocumento10 páginasSistema Financiero Peruano - Ricardo TorresRicardo TorresAún no hay calificaciones

- Central de RiesgosDocumento3 páginasCentral de RiesgosSolangelGilPeñaAún no hay calificaciones

- Estados Financieros Segunda EntregaDocumento4 páginasEstados Financieros Segunda EntregaJohn Jairo Niño BallenAún no hay calificaciones

- FOROSDocumento2 páginasFOROSLorena MartinezAún no hay calificaciones

- Banca de Segundo PisoDocumento5 páginasBanca de Segundo PisoCarlos PerezAún no hay calificaciones

- FORO Clase 15 y 16Documento2 páginasFORO Clase 15 y 16luis vegaAún no hay calificaciones

- Banca de DesarrolloDocumento38 páginasBanca de DesarrolloDiego Ruiz LópezAún no hay calificaciones

- Banca Corporativa. Los Préstamos Sindicados, qué son y cómo funcionanDe EverandBanca Corporativa. Los Préstamos Sindicados, qué son y cómo funcionanAún no hay calificaciones

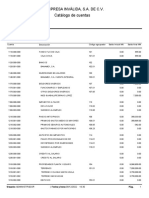

- Catalogo de CuentasDocumento7 páginasCatalogo de CuentasJuan OreaAún no hay calificaciones

- Balance GeneralDocumento1 páginaBalance GeneralJuan OreaAún no hay calificaciones

- Ingeniería Del ProyectoDocumento15 páginasIngeniería Del ProyectoJuan OreaAún no hay calificaciones

- Cuadro 2 - FFDocumento1 páginaCuadro 2 - FFJuan OreaAún no hay calificaciones

- Cuadro 5 - PefDocumento1 páginaCuadro 5 - PefJuan OreaAún no hay calificaciones

- Acta ConstitutivaDocumento3 páginasActa ConstitutivaJuan OreaAún no hay calificaciones

- Libro Diario GeneralDocumento4 páginasLibro Diario GeneralJuan OreaAún no hay calificaciones

- Cuadro 1 - CTDocumento1 páginaCuadro 1 - CTJuan OreaAún no hay calificaciones

- Cuadro 3 - GoDocumento1 páginaCuadro 3 - GoJuan OreaAún no hay calificaciones

- Cuestionario para Examen E-1Documento2 páginasCuestionario para Examen E-1Juan OreaAún no hay calificaciones

- Proyecto SalsasDocumento3 páginasProyecto SalsasJuan OreaAún no hay calificaciones

- Hoteleria en MexicoDocumento7 páginasHoteleria en MexicoJuan OreaAún no hay calificaciones

- ConclusiónDocumento2 páginasConclusiónJuan OreaAún no hay calificaciones

- Proyecto ConstructoraDocumento14 páginasProyecto ConstructoraJuan OreaAún no hay calificaciones

- Diapositivas Cont. BancariaDocumento12 páginasDiapositivas Cont. BancariaJuan OreaAún no hay calificaciones

- Guia ContDocumento11 páginasGuia ContJuan OreaAún no hay calificaciones

- Catalogo de Cuentas HotelDocumento4 páginasCatalogo de Cuentas HotelJuan OreaAún no hay calificaciones

- Modelo de Acta ConstitutivaDocumento4 páginasModelo de Acta ConstitutivaJuan OreaAún no hay calificaciones

- La Industria Hotelera en MéxicoDocumento22 páginasLa Industria Hotelera en MéxicoJuan OreaAún no hay calificaciones

- 6.2 - Constancia de ResidenciaDocumento2 páginas6.2 - Constancia de ResidenciaJuan OreaAún no hay calificaciones

- Cuestionario para ExamenDocumento5 páginasCuestionario para ExamenJuan OreaAún no hay calificaciones

- Tarea 1Documento8 páginasTarea 1Juan OreaAún no hay calificaciones

- Cuestionario D-7Documento5 páginasCuestionario D-7Juan OreaAún no hay calificaciones

- Proc de ElaboracionDocumento2 páginasProc de ElaboracionJuan OreaAún no hay calificaciones

- Manual EstructuraDocumento31 páginasManual EstructuraJuan OreaAún no hay calificaciones

- Avance Salsa Macha La MexicanaDocumento13 páginasAvance Salsa Macha La MexicanaJuan OreaAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralJuan OreaAún no hay calificaciones

- Catalogo de CuentasDocumento11 páginasCatalogo de CuentasJuan Orea0% (1)

- Diagrama de FlujoDocumento3 páginasDiagrama de FlujoJuan OreaAún no hay calificaciones

- Estado de ResultadosDocumento1 páginaEstado de ResultadosJuan OreaAún no hay calificaciones

- ACTIVIDAD #6 Cuadro ComparativoDocumento3 páginasACTIVIDAD #6 Cuadro ComparativoKelly Yohana ArtunduagaAún no hay calificaciones

- Trabajos de Derecho Mercantil 2019 - 2020Documento24 páginasTrabajos de Derecho Mercantil 2019 - 2020Airam2012Aún no hay calificaciones

- Analisis LecturaDocumento11 páginasAnalisis LecturaKerly johanna Chele tiguaAún no hay calificaciones

- Habilitados Saber T TDocumento24 páginasHabilitados Saber T TEsneider RomeroAún no hay calificaciones

- Trabajo Bancario TERMIDocumento21 páginasTrabajo Bancario TERMIKatia PMAún no hay calificaciones

- Impuesto e Impuesto Selectivo Al ConsumoDocumento3 páginasImpuesto e Impuesto Selectivo Al ConsumoLeslie NolascoAún no hay calificaciones

- 01 Practica Unidad 1 01Documento2 páginas01 Practica Unidad 1 01AlexLozaQuispeAún no hay calificaciones

- Creacion de Una CooperativaDocumento20 páginasCreacion de Una CooperativaAlex Figueroa100% (1)

- Diapositivas Del Libro Texto Del Estudio EconómicoDocumento23 páginasDiapositivas Del Libro Texto Del Estudio EconómicoMiguelangel ZeladaAún no hay calificaciones

- Promesa CV ContadoDocumento4 páginasPromesa CV ContadoPaolaOrellanaTorresAún no hay calificaciones

- Examen FINAL ENE 2017 - SolucionesDocumento8 páginasExamen FINAL ENE 2017 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Ejercicios Complementarios Cap 5Documento9 páginasEjercicios Complementarios Cap 5Paula GarcíaAún no hay calificaciones

- AUDITORIA Control Interno Activos FijosDocumento31 páginasAUDITORIA Control Interno Activos FijosJanet Suárez67% (6)

- Planificacion FinancieraDocumento13 páginasPlanificacion FinancieraDaniel Agames AcuñaAún no hay calificaciones

- Tarea Virtual 2 Unidad 2Documento3 páginasTarea Virtual 2 Unidad 2Luis Antonio Barzola TomalaAún no hay calificaciones

- Inversion, Financiamiento, Aspectos Economicos y FinancierosDocumento28 páginasInversion, Financiamiento, Aspectos Economicos y FinancierosimeAún no hay calificaciones

- Horarios de Trabajo LarcomarDocumento1 páginaHorarios de Trabajo LarcomarCesar AugustoAún no hay calificaciones

- Estrategias y Buenas Prácticas de Educacion Financiera en Ue PDFDocumento48 páginasEstrategias y Buenas Prácticas de Educacion Financiera en Ue PDFEdwinHarAún no hay calificaciones

- PROCESO CONTABLE - Contabilidad General (0046)Documento15 páginasPROCESO CONTABLE - Contabilidad General (0046)cesar balcazar villaAún no hay calificaciones

- La Contrarevolución Monetarista. VillarrealDocumento44 páginasLa Contrarevolución Monetarista. VillarrealRodolfocmrr100% (1)

- Actividad 1.7 Finanzas de EmpresasDocumento3 páginasActividad 1.7 Finanzas de EmpresasGabriel ReyesAún no hay calificaciones

- Ejercicios ResueltosDocumento55 páginasEjercicios ResueltosYeny PazAún no hay calificaciones

- Problematica General en Materia de Obra Publica - Auditoria Superior de La FederacionDocumento27 páginasProblematica General en Materia de Obra Publica - Auditoria Superior de La FederacionJuanCarlosVilchisDuránAún no hay calificaciones

- NMDocumento6 páginasNMKlaudia AmayaAún no hay calificaciones

- Clasificación Doctrinaria de Los Títulos ValoresDocumento4 páginasClasificación Doctrinaria de Los Títulos Valoresgeri jerson Lugo pajueloAún no hay calificaciones

- SUbasta BCHDocumento1 páginaSUbasta BCHGrupo2Aún no hay calificaciones

- Informe Corto - Dictamen AdversoDocumento2 páginasInforme Corto - Dictamen Adversoernesto vera-tudela100% (1)

- Trabajo 11.03.2021Documento3 páginasTrabajo 11.03.2021Gabriela Cantillo Tilano100% (1)

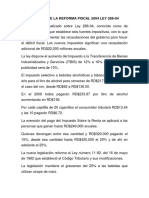

- Análisis de La Reforma Fiscal 2004 Ley 288Documento4 páginasAnálisis de La Reforma Fiscal 2004 Ley 288Jose Luis Santos Santos50% (2)

- Tema #04Documento32 páginasTema #04María Sugeidy Villalobos BriceñoAún no hay calificaciones