También podría gustarte

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Matemática para las decisiones financierasDe EverandMatemática para las decisiones financierasCalificación: 5 de 5 estrellas5/5 (2)

- Debida DiligenciaDocumento23 páginasDebida DiligenciaRichard QuinteroAún no hay calificaciones

- Lavado de ActivosDocumento11 páginasLavado de ActivosMaricielo BabilónAún no hay calificaciones

- Manual de Lavado de ActivoDocumento12 páginasManual de Lavado de ActivoZami Marquina Cielo100% (1)

- Curso Reporte de Operaciones InusualesDocumento58 páginasCurso Reporte de Operaciones InusualesDamaris Mikaela Marin67% (3)

- Principios WolfsbergDocumento10 páginasPrincipios WolfsbergPablo CarazoAún no hay calificaciones

- Principios de WolfsbergDocumento5 páginasPrincipios de WolfsbergCarlos Alberto Londoño MolnerAún no hay calificaciones

- SCRUMstudy SBOK Guide 4th Edition SpanishDocumento5 páginasSCRUMstudy SBOK Guide 4th Edition SpanishMerly PeraltaAún no hay calificaciones

- Aparte Del Manual Sagrilaft - Conocimiento Del ClienteDocumento5 páginasAparte Del Manual Sagrilaft - Conocimiento Del ClienteGabo CalderonAún no hay calificaciones

- Carta de Gerencia LaredoDocumento4 páginasCarta de Gerencia LaredoArturo MendozaAún no hay calificaciones

- Propuesta Modificacion Paginas Titulo V 27 Mayo 2022Documento7 páginasPropuesta Modificacion Paginas Titulo V 27 Mayo 2022Bayron AtencioAún no hay calificaciones

- Politica AntilavadoDocumento9 páginasPolitica Antilavadolucia talaveraAún no hay calificaciones

- Tema VI - Lavado de Activos y AGESICDocumento39 páginasTema VI - Lavado de Activos y AGESICCamila SegoviaAún no hay calificaciones

- PoliDocumento9 páginasPolipilaAún no hay calificaciones

- Debida Diligencia Del ClienteDocumento38 páginasDebida Diligencia Del ClienteJUAN FRANCISCO ROBLESAún no hay calificaciones

- SARLAFTDocumento5 páginasSARLAFTJesús LujánAún no hay calificaciones

- Taller SarlatfDocumento4 páginasTaller SarlatfLuisaDayanaSanchezAún no hay calificaciones

- Apuntes Unidad 1 PDFDocumento14 páginasApuntes Unidad 1 PDFEduardo Martinez TadeoAún no hay calificaciones

- Formación Sagrilaft - Colectivo Agentes Suc. ColombiaDocumento14 páginasFormación Sagrilaft - Colectivo Agentes Suc. Colombiabrayan aparicioAún no hay calificaciones

- Politica de Efectivo y Equivalentes de Efectivo LGBDocumento8 páginasPolitica de Efectivo y Equivalentes de Efectivo LGBPAOLA SANCHEZAún no hay calificaciones

- Actividad 2 - Evidencia 1 Foro Temático El Cliente Fuente Principal de La Actividad Financiera .DoxDocumento19 páginasActividad 2 - Evidencia 1 Foro Temático El Cliente Fuente Principal de La Actividad Financiera .Doxecheverrimuriele962Aún no hay calificaciones

- Politica de PasivosDocumento11 páginasPolitica de PasivosCarolina PaezAún no hay calificaciones

- Compendio Extra Clase KMDocumento34 páginasCompendio Extra Clase KMketyAún no hay calificaciones

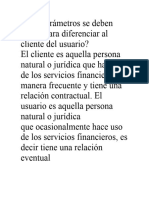

- Foro 2 Qué Parámetros Se Deben Seguir para Diferenciar Al Cliente Del UsuarioDocumento8 páginasForo 2 Qué Parámetros Se Deben Seguir para Diferenciar Al Cliente Del UsuarioANDRESAún no hay calificaciones

- Debida DiligenciaDocumento11 páginasDebida DiligenciamarlonestradavasquezAún no hay calificaciones

- Unidad 1Documento29 páginasUnidad 1Liliana SuaarezAún no hay calificaciones

- Resol 156 20 DE REGLAMENTA LA REGULACION DE LAS COOPERATIVAS EN PREVENCION DE LAVADO DE ACTIVOSDocumento69 páginasResol 156 20 DE REGLAMENTA LA REGULACION DE LAS COOPERATIVAS EN PREVENCION DE LAVADO DE ACTIVOSPercy RomeroAún no hay calificaciones

- Prevención y Control Del Lavado de ActivosDocumento11 páginasPrevención y Control Del Lavado de ActivosKaren RodriguezAún no hay calificaciones

- Política SagrilaftDocumento2 páginasPolítica SagrilaftJoserith PinoAún no hay calificaciones

- Manual Informe 52Documento17 páginasManual Informe 52Fabio ReyesAún no hay calificaciones

- Política Conoce Tu Cliente para ONGDocumento5 páginasPolítica Conoce Tu Cliente para ONGEduardo BenitezAún no hay calificaciones

- Cont Oc Aud Material2Documento21 páginasCont Oc Aud Material2Mónica PacherresAún no hay calificaciones

- 6.1 Guia de Inducción PLDDocumento16 páginas6.1 Guia de Inducción PLDKelly Sandoval LujanAún no hay calificaciones

- Workbook - Módulo II - Prevención de Lavado de Dinero PDFDocumento12 páginasWorkbook - Módulo II - Prevención de Lavado de Dinero PDFKrista MartinezAún no hay calificaciones

- Ley Orgánica de PrevenciónDocumento5 páginasLey Orgánica de Prevenciónnayeli choezAún no hay calificaciones

- Preguntas Frecuentes PDFDocumento6 páginasPreguntas Frecuentes PDFmariaAún no hay calificaciones

- Políticas Contables LADocumento34 páginasPolíticas Contables LADanna MorilloAún no hay calificaciones

- Como Detecta La Autoridad Las Operaciones SimuladasDocumento5 páginasComo Detecta La Autoridad Las Operaciones SimuladasJESUS MORALESAún no hay calificaciones

- PoliticascontablesDocumento21 páginasPoliticascontableslilalili86Aún no hay calificaciones

- Ensayo ContabilidadDocumento10 páginasEnsayo Contabilidadrossana glopezAún no hay calificaciones

- Información Requerida para La Vinculación de Los ClientesDocumento3 páginasInformación Requerida para La Vinculación de Los Clientesisabel lagoeyteAún no hay calificaciones

- Tarea de Contabilidad 2 TALLERDocumento4 páginasTarea de Contabilidad 2 TALLERMelany GonzalesAún no hay calificaciones

- Bolsa y Casas de ValoresDocumento17 páginasBolsa y Casas de Valoresnayeli choezAún no hay calificaciones

- Paola Nuñez Semana1Documento6 páginasPaola Nuñez Semana1VALENTINA VILCHESAún no hay calificaciones

- NC 14 Politicas ContablesDocumento9 páginasNC 14 Politicas ContablesCarla Maldonado AjataAún no hay calificaciones

- Marco Teórico Información Contable Por Segmentos-1Documento42 páginasMarco Teórico Información Contable Por Segmentos-1Ana SicajanAún no hay calificaciones

- La Junta MonetariaDocumento6 páginasLa Junta MonetariaNelson CifuentesAún no hay calificaciones

- 14 PDFDocumento8 páginas14 PDFanalia_encinass_com100% (1)

- Reyes Sergio U1T3a2Documento20 páginasReyes Sergio U1T3a2Sergio ReyesAún no hay calificaciones

- Ensayo Revisoria Fiscal-1Documento7 páginasEnsayo Revisoria Fiscal-1Camila CastilloAún no hay calificaciones

- Resumen Niif para PymesDocumento22 páginasResumen Niif para PymesMigdy ArriagaAún no hay calificaciones

- Procedimeinto de Debida DiligenciaDocumento10 páginasProcedimeinto de Debida DiligenciaLiliana RafaelAún no hay calificaciones

- Taller LaftDocumento5 páginasTaller Laftmodesta araujoAún no hay calificaciones

- Evaluación de Creditos A La PymeDocumento7 páginasEvaluación de Creditos A La PymeEdgar HuimanAún no hay calificaciones

- Unidad 3 Preguntas Generadoras.Documento7 páginasUnidad 3 Preguntas Generadoras.Olga Lucia Ramirez CameloAún no hay calificaciones

- Ensayo Analisis FinancieroDocumento4 páginasEnsayo Analisis FinancieroMichell MoralesAún no hay calificaciones

- Hoja de Ruta para Implementar Regimen de Medidas MinimasDocumento3 páginasHoja de Ruta para Implementar Regimen de Medidas MinimasJulio César Zapata RodríguezAún no hay calificaciones

- Debida DiligenciaDocumento19 páginasDebida DiligenciaPAULETT DANIELA CÓRDOVA MERAAún no hay calificaciones

- Clase 4 - Desafíos PARA LOS CONTADORES Y ABOGADOSDocumento21 páginasClase 4 - Desafíos PARA LOS CONTADORES Y ABOGADOSPercy RomeroAún no hay calificaciones

- GUIA Contador y Prevención de Lavado de ActivosDocumento74 páginasGUIA Contador y Prevención de Lavado de ActivosPercy RomeroAún no hay calificaciones

- Anexo Prevención de Lavado de Activos - Resolucion #299-21Documento19 páginasAnexo Prevención de Lavado de Activos - Resolucion #299-21Percy RomeroAún no hay calificaciones

- Desafíos - Contadores y Abogados PLA-FTDocumento29 páginasDesafíos - Contadores y Abogados PLA-FTPercy RomeroAún no hay calificaciones

- Resol 156 20 DE REGLAMENTA LA REGULACION DE LAS COOPERATIVAS EN PREVENCION DE LAVADO DE ACTIVOSDocumento69 páginasResol 156 20 DE REGLAMENTA LA REGULACION DE LAS COOPERATIVAS EN PREVENCION DE LAVADO DE ACTIVOSPercy RomeroAún no hay calificaciones

- Indicadores de Enfoque Basado en Riesgos (Ebr)Documento66 páginasIndicadores de Enfoque Basado en Riesgos (Ebr)Percy RomeroAún no hay calificaciones

- Requisitos de Socios en Una Entidad CooperativaDocumento11 páginasRequisitos de Socios en Una Entidad CooperativaPercy RomeroAún no hay calificaciones

- NICSP Normas Internacionales de Contabilidad Del Sector Público A Ser Aplicados en ParaguayDocumento39 páginasNICSP Normas Internacionales de Contabilidad Del Sector Público A Ser Aplicados en ParaguayPercy RomeroAún no hay calificaciones

- Enfoque Basado en Riesgo para Los Sujetos Regulados en La Preencion de Lavado de ActivosDocumento38 páginasEnfoque Basado en Riesgo para Los Sujetos Regulados en La Preencion de Lavado de ActivosPercy RomeroAún no hay calificaciones

- Presentación Congreso de CCPLDocumento67 páginasPresentación Congreso de CCPLPercy RomeroAún no hay calificaciones

- Teoria de Costo de ProduccionDocumento14 páginasTeoria de Costo de ProduccionEducacion Digital V3-E24Aún no hay calificaciones

- Semana 10 - Teoría de La Oferta y DemandaDocumento2 páginasSemana 10 - Teoría de La Oferta y DemandaArturito ApazaAún no hay calificaciones

- Recurso Sem 4.-Obligaciones Mancomunadas y Solidarias, Divisibles e Indivisibles.Documento6 páginasRecurso Sem 4.-Obligaciones Mancomunadas y Solidarias, Divisibles e Indivisibles.Piolin TorresAún no hay calificaciones

- Mutuo Con PrendaDocumento4 páginasMutuo Con PrendaMuñe KaAún no hay calificaciones

- Trabajo Hotel Blue 1Documento5 páginasTrabajo Hotel Blue 1Martin ArevaloAún no hay calificaciones

- Tarea 5 - YaquelineFlorez - 106028-43Documento12 páginasTarea 5 - YaquelineFlorez - 106028-43Jaqueline Florez PereiraAún no hay calificaciones

- MODELO FINANCIERO CARVAJAL Act 6Documento66 páginasMODELO FINANCIERO CARVAJAL Act 6Leidy Vanessa MENDOZA MONTEALEGREAún no hay calificaciones

- Oficio A 1T Tiendas EscolaresDocumento4 páginasOficio A 1T Tiendas EscolaresEduardo MendozaAún no hay calificaciones

- Proyecto Construccion Cocina Industrial (CPM - APU-PRESUPUESTO-FLUJO)Documento174 páginasProyecto Construccion Cocina Industrial (CPM - APU-PRESUPUESTO-FLUJO)Hans Hofmann MAún no hay calificaciones

- Gestión Riesgo 3Documento13 páginasGestión Riesgo 3Andrea Sanchez M100% (1)

- Paper002 PDFDocumento71 páginasPaper002 PDFLouis Alexander Cotrina ChavarryAún no hay calificaciones

- Tarea 1 Laboratorio PDFDocumento8 páginasTarea 1 Laboratorio PDFMonica ValeriaAún no hay calificaciones

- Análisis American AirlinesDocumento13 páginasAnálisis American AirlinesJAVIERA MAGDALENA URZUA MALDONADOAún no hay calificaciones

- Administracion Decartera Ga5-Ata1Documento17 páginasAdministracion Decartera Ga5-Ata1Margarita BelenoAún no hay calificaciones

- Formulas Excel Ingles y EspañolDocumento10 páginasFormulas Excel Ingles y EspañolDaniel VelasquezAún no hay calificaciones

- Anexo 1 Evaluacion DiagnosticaDocumento7 páginasAnexo 1 Evaluacion DiagnosticaErik AriasAún no hay calificaciones

- DERECHO DE PETICIÓN - SEGUROS MUNDIAL. Devolucion Pago Póliza.Documento3 páginasDERECHO DE PETICIÓN - SEGUROS MUNDIAL. Devolucion Pago Póliza.Max RojasAún no hay calificaciones

- Informe de Inventario de Materiales ExistenteDocumento25 páginasInforme de Inventario de Materiales ExistenteLuis Alfredo Ynfante MezaAún no hay calificaciones

- Instalaciones AuxiliaresDocumento15 páginasInstalaciones AuxiliaresDenyse LvAún no hay calificaciones

- Informe Técnico Producción Nacional - Enero 2024Documento50 páginasInforme Técnico Producción Nacional - Enero 2024Melissa CosmópolisAún no hay calificaciones

- FOLLETO 2 Word AvanzadoDocumento49 páginasFOLLETO 2 Word Avanzadowilver00Aún no hay calificaciones

- Calculos para Tapones de Cemento BalanceadosDocumento4 páginasCalculos para Tapones de Cemento BalanceadosWalter Steven Flores JaenAún no hay calificaciones

- Definición, Evaluación e Injerencia de Las Leyes Económicas. Conceptos Fundamentales de Los CostosDocumento3 páginasDefinición, Evaluación e Injerencia de Las Leyes Económicas. Conceptos Fundamentales de Los CostosJey EscutiaAún no hay calificaciones

- TP FinalDocumento40 páginasTP FinalMichelle A. JimenezAún no hay calificaciones

- Primera EntregaDocumento3 páginasPrimera EntregaAndres felipe Ochoa sierraAún no hay calificaciones

- Matrices CompletoDocumento43 páginasMatrices Completogabo pipeAún no hay calificaciones

- TarwiDocumento9 páginasTarwiDavid Javier Garcia SilvestreAún no hay calificaciones

- Mapa Conceptual Alcances de La EconomíaDocumento1 páginaMapa Conceptual Alcances de La EconomíaValeria VegaAún no hay calificaciones

- Universidad Abierta Y A Distancia de México.: Nombre: Martha Rodríguez Moreno. Estudiante de DerechoDocumento11 páginasUniversidad Abierta Y A Distancia de México.: Nombre: Martha Rodríguez Moreno. Estudiante de DerechoMartha Rodriguez RodriguezAún no hay calificaciones

- Taller Microeconomía I SeguimientoDocumento27 páginasTaller Microeconomía I SeguimientoAlejandro Hincapie GarzonAún no hay calificaciones