También podría gustarte

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- TAREA 3 y 4Documento21 páginasTAREA 3 y 4Noemi Mayeli GonzalesAún no hay calificaciones

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Política Conoce Tu Cliente para ONGDocumento5 páginasPolítica Conoce Tu Cliente para ONGEduardo BenitezAún no hay calificaciones

- Prevención y Control Del Lavado de ActivosDocumento11 páginasPrevención y Control Del Lavado de ActivosKaren RodriguezAún no hay calificaciones

- 02-Conocimiento Del Cliente Fin PDFDocumento45 páginas02-Conocimiento Del Cliente Fin PDFRavp PapatitoAún no hay calificaciones

- SARLAFTDocumento5 páginasSARLAFTJesús LujánAún no hay calificaciones

- Politicas KYC clientes HermacoDocumento8 páginasPoliticas KYC clientes HermacoMauricio AlvergueAún no hay calificaciones

- ConozcaClienteDocumento12 páginasConozcaClienteKrista MartinezAún no hay calificaciones

- PLD U2Documento22 páginasPLD U2AlbertoDuránRosiqueAún no hay calificaciones

- En ElDocumento6 páginasEn ElJulio TiconaAún no hay calificaciones

- ConozcaSuCliente-PrevenciónControlLCFTDocumento23 páginasConozcaSuCliente-PrevenciónControlLCFTRichard QuinteroAún no hay calificaciones

- ConocerClienteFinancieroDocumento21 páginasConocerClienteFinancieroDiana Alexandra Fuentes MartinezAún no hay calificaciones

- Activo DisponibleDocumento12 páginasActivo DisponibleM̶i̶k̶e̶ D̶i̶a̶z̶Aún no hay calificaciones

- Tercera Entrega Tesis Brayan Sanchez 2022Documento92 páginasTercera Entrega Tesis Brayan Sanchez 2022Miguel BorguesAún no hay calificaciones

- 2015 - PA - Capsula Informativa - Ley 23-Prevención de Blanqueo de Capital - Ent - FinanDocumento5 páginas2015 - PA - Capsula Informativa - Ley 23-Prevención de Blanqueo de Capital - Ent - FinanCanequi KakumenAún no hay calificaciones

- 1 Introduccion A Las Normativas de Prevencion de Lavado de Activos en ParaguayDocumento16 páginas1 Introduccion A Las Normativas de Prevencion de Lavado de Activos en ParaguayPercy RomeroAún no hay calificaciones

- Procedimeinto de Debida DiligenciaDocumento10 páginasProcedimeinto de Debida DiligenciaLiliana RafaelAún no hay calificaciones

- Curso Reporte de Operaciones InusualesDocumento58 páginasCurso Reporte de Operaciones InusualesDamaris Mikaela Marin67% (3)

- Bloque 2 PLDDocumento68 páginasBloque 2 PLDJorge rendon100% (1)

- Política KYC InmobiliariaDocumento6 páginasPolítica KYC Inmobiliariamotorlancer2Aún no hay calificaciones

- Prevención de Lavado de Dinero y Financiamiento Al Terrorismo 2021Documento15 páginasPrevención de Lavado de Dinero y Financiamiento Al Terrorismo 2021diego9771goAún no hay calificaciones

- Contabilidad financiera I: Conceptos básicos de la contabilidad (39Documento11 páginasContabilidad financiera I: Conceptos básicos de la contabilidad (39Aaron ReynosoAún no hay calificaciones

- Patrones y Contribuyentes, Modelos de Vigilancia Continua: Por: L.C. Penélope Castro ValdezDocumento134 páginasPatrones y Contribuyentes, Modelos de Vigilancia Continua: Por: L.C. Penélope Castro ValdezRoberto Alfaro ArriolaAún no hay calificaciones

- PoliDocumento9 páginasPolipilaAún no hay calificaciones

- Preguntas Frecuentes PDFDocumento6 páginasPreguntas Frecuentes PDFmariaAún no hay calificaciones

- Ensayo Analisis FinancieroDocumento4 páginasEnsayo Analisis FinancieroMichell MoralesAún no hay calificaciones

- Auditoria Basica Modulo V 1Documento11 páginasAuditoria Basica Modulo V 1jose orlandoAún no hay calificaciones

- Debida Diligencia Del ClienteDocumento38 páginasDebida Diligencia Del ClienteJUAN FRANCISCO ROBLESAún no hay calificaciones

- Políticas Contables LADocumento34 páginasPolíticas Contables LADanna MorilloAún no hay calificaciones

- SCRUMstudy SBOK Guide 4th Edition SpanishDocumento5 páginasSCRUMstudy SBOK Guide 4th Edition SpanishMerly PeraltaAún no hay calificaciones

- Analisis Juridico de Las Operaciones Bancarias: Jonathan Jair Vazquez Ortiz Gpo:043 Derecho BancarioDocumento12 páginasAnalisis Juridico de Las Operaciones Bancarias: Jonathan Jair Vazquez Ortiz Gpo:043 Derecho BancarioJonathan VazquezAún no hay calificaciones

- Actividad 2 - Evidencia 1 Foro Temático El Cliente Fuente Principal de La Actividad Financiera .DoxDocumento19 páginasActividad 2 - Evidencia 1 Foro Temático El Cliente Fuente Principal de La Actividad Financiera .Doxecheverrimuriele962Aún no hay calificaciones

- Presentación Operaciones SospechosasDocumento24 páginasPresentación Operaciones SospechosasRicardo RiveraAún no hay calificaciones

- Cont Oc Aud Material2Documento21 páginasCont Oc Aud Material2Mónica PacherresAún no hay calificaciones

- Operaciones Financieras Inusuales o SospechosasDocumento2 páginasOperaciones Financieras Inusuales o SospechosasJeisson Andres Vargas BurgosAún no hay calificaciones

- Investigación Del Módulo V Auditoría Básica.Documento15 páginasInvestigación Del Módulo V Auditoría Básica.Iusra SenihAún no hay calificaciones

- Que Es El CreditoDocumento8 páginasQue Es El CreditoLetty Nieves100% (1)

- Conciliación de Cuentas Bancarias y de NegociosDocumento4 páginasConciliación de Cuentas Bancarias y de NegociosYeliza MendozaAún no hay calificaciones

- s6 PBCFT EsDocumento28 páginass6 PBCFT EsnOtAsAún no hay calificaciones

- Casas de Cambio Empresas Remesadoras Empresas Con Actividades en Activos Virtuales y Proveedores de Servicio WebsiteBCHDocumento7 páginasCasas de Cambio Empresas Remesadoras Empresas Con Actividades en Activos Virtuales y Proveedores de Servicio WebsiteBCHSuan LauAún no hay calificaciones

- No. 31 Tratamiento Contable Entidades No Lucrativas.Documento11 páginasNo. 31 Tratamiento Contable Entidades No Lucrativas.Roberto Pineda MirandaAún no hay calificaciones

- Operaciones Realizadas Por Entidades FinancierasDocumento5 páginasOperaciones Realizadas Por Entidades FinancierasJulian Aguilar RiveraAún no hay calificaciones

- POLITICAS CONTABLESDocumento10 páginasPOLITICAS CONTABLESRosa AcostaAún no hay calificaciones

- Identificación del cliente - Lavado de dineroDocumento15 páginasIdentificación del cliente - Lavado de dinerobgxbyqdgm6Aún no hay calificaciones

- Glosario Unidad Nacional de Inteligencia FinancieraDocumento9 páginasGlosario Unidad Nacional de Inteligencia FinancieraJulio RestrepoAún no hay calificaciones

- Lavado de ActivosDocumento5 páginasLavado de Activosandrea quintanaAún no hay calificaciones

- Impuestos ColombiaDocumento3 páginasImpuestos ColombiaJean GonzaleZzAún no hay calificaciones

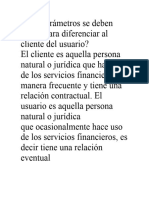

- Foro 2 Qué Parámetros Se Deben Seguir para Diferenciar Al Cliente Del UsuarioDocumento8 páginasForo 2 Qué Parámetros Se Deben Seguir para Diferenciar Al Cliente Del UsuarioANDRESAún no hay calificaciones

- N Sistema PLAFTDocumento4 páginasN Sistema PLAFTMedallit Palacios UlloaAún no hay calificaciones

- Cuentas Por Cobrar y Efectos Por CobrarDocumento4 páginasCuentas Por Cobrar y Efectos Por CobrarJACVELYAún no hay calificaciones

- Invetigacion - de - Productividad - 22l02l23 Ahora Quiza Si XDDocumento12 páginasInvetigacion - de - Productividad - 22l02l23 Ahora Quiza Si XDJoshua Abraham Berdugo RiosAún no hay calificaciones

- ACFrOgBUJrKsbp0QJKghKIzite87RjuzA2GOehyN KTtD5fL0sNMHhlWgQusf Ig 1S 1ejukPDxjgn ISpmdAYLlE3e2RkOwffkXyxPoTjFbZ5mlvG89NsK5kT1C7JKPxurU704AzAt8sTPfMWDocumento72 páginasACFrOgBUJrKsbp0QJKghKIzite87RjuzA2GOehyN KTtD5fL0sNMHhlWgQusf Ig 1S 1ejukPDxjgn ISpmdAYLlE3e2RkOwffkXyxPoTjFbZ5mlvG89NsK5kT1C7JKPxurU704AzAt8sTPfMWContActivaAún no hay calificaciones

- Politica Conozca A Su ClienteDocumento37 páginasPolitica Conozca A Su ClienteAdolfo Tim Ramírez CrissAún no hay calificaciones

- Normativa 12-10Documento38 páginasNormativa 12-10Angelo CastroAún no hay calificaciones

- Foro y PreguntasDocumento3 páginasForo y PreguntasANGIE BONILLAAún no hay calificaciones

- Auditoria de Efectivo Caja-BancoDocumento13 páginasAuditoria de Efectivo Caja-BancoFernanda GutiérrezAún no hay calificaciones

- Guía identificación clientes bancariosDocumento7 páginasGuía identificación clientes bancariosVanessa AvendañoAún no hay calificaciones

- Obligaciones Contempladas en La Lfpiorpi para Quienes Realicen Actividades VulnerablesDocumento11 páginasObligaciones Contempladas en La Lfpiorpi para Quienes Realicen Actividades VulnerablesIvan JimenezAún no hay calificaciones

- Análisis de la capacidad de pago y documentación requerida para evaluar créditosDocumento13 páginasAnálisis de la capacidad de pago y documentación requerida para evaluar créditosdeivisAún no hay calificaciones

- Clase Del 14 de Agosto - Trabajo Operativo Vs ProyectoDocumento25 páginasClase Del 14 de Agosto - Trabajo Operativo Vs ProyectoCamila SegoviaAún no hay calificaciones

- Tema VII - Captación y ColocaciónDocumento94 páginasTema VII - Captación y ColocaciónCamila SegoviaAún no hay calificaciones

- Tema VII - Inversiones, Servicios y TarjetasDocumento97 páginasTema VII - Inversiones, Servicios y TarjetasCamila SegoviaAún no hay calificaciones

- Tarea 25 Sept - Camila SegoviaDocumento3 páginasTarea 25 Sept - Camila SegoviaCamila SegoviaAún no hay calificaciones

- Tema VI - RiesgosDocumento30 páginasTema VI - RiesgosCamila SegoviaAún no hay calificaciones

- Tema VIII - Transformación DigitalDocumento60 páginasTema VIII - Transformación DigitalCamila SegoviaAún no hay calificaciones

- Tema III - Sistema FinancieroDocumento23 páginasTema III - Sistema FinancieroCamila SegoviaAún no hay calificaciones

- TEMA IV - Historia y Funcionamiento Del BROUDocumento70 páginasTEMA IV - Historia y Funcionamiento Del BROUCamila SegoviaAún no hay calificaciones

- Estatuto BROUDocumento97 páginasEstatuto BROUCamila SegoviaAún no hay calificaciones

- Windows LiveDocumento13 páginasWindows LivedianagveronaAún no hay calificaciones

- Guía Del Carding y Método Amazon Méx y USADocumento9 páginasGuía Del Carding y Método Amazon Méx y USAErick TorresAún no hay calificaciones

- Ok DelitosDocumento9 páginasOk DelitosYami V JulcaAún no hay calificaciones

- Articulo09 Delitos Informaticos en Mexico y Sus Formas de PrevencionDocumento20 páginasArticulo09 Delitos Informaticos en Mexico y Sus Formas de PrevencionMeliton Lopez Juarez100% (1)

- RioMovil: Aplicación móvil para servicios bancariosDocumento11 páginasRioMovil: Aplicación móvil para servicios bancariosJuan Velin JaraAún no hay calificaciones

- Delitos Informaticos)Documento40 páginasDelitos Informaticos)Jorge clemente Guillen rondanAún no hay calificaciones

- Grupo 7Documento3 páginasGrupo 7Jairo Daniel Garcia VergaraAún no hay calificaciones

- 8 Servicios Web para Analizar Si Una Url Es MaliciosaDocumento4 páginas8 Servicios Web para Analizar Si Una Url Es Maliciosatix100Aún no hay calificaciones

- Derechos de niñez y adolescencia en internetDocumento16 páginasDerechos de niñez y adolescencia en internetOrlando Villagómez100% (1)

- Manual de Internet Sano, Guía para Viajeros/as DigitalesDocumento100 páginasManual de Internet Sano, Guía para Viajeros/as DigitalesMargarita para RD100% (2)

- Banco de Preguntas MaestriaDocumento12 páginasBanco de Preguntas MaestriaManu100% (1)

- Seguridad en RedesDocumento42 páginasSeguridad en RedesWELINGTON LEONARDO TAPUY CERDAAún no hay calificaciones

- KILL CHAIN Raymundo Alejandro Cardona GarciaDocumento4 páginasKILL CHAIN Raymundo Alejandro Cardona GarciaRaymond Mfkn HayleyAún no hay calificaciones

- Ilovepdf MergedDocumento18 páginasIlovepdf MergedAlberto Lopez LopezAún no hay calificaciones

- Denuncia Suplantacio N Identidad Facebook-1Documento4 páginasDenuncia Suplantacio N Identidad Facebook-1Keivin MoraAún no hay calificaciones

- Seguridad CiberataquesDocumento18 páginasSeguridad CiberataquesEduardo Ortiz de LandazuryAún no hay calificaciones

- Viviendo en LineaDocumento10 páginasViviendo en LineaJeimy RamírezAún no hay calificaciones

- Flyer 10 Pasos para La Proteccion Contra Ransomware ESDocumento4 páginasFlyer 10 Pasos para La Proteccion Contra Ransomware ESCarol AlmeidaAún no hay calificaciones

- Definición e Importancia de Internet y sus Servicios PrincipalesDocumento7 páginasDefinición e Importancia de Internet y sus Servicios PrincipalesJohn Arley López JaramilloAún no hay calificaciones

- Ataques, Conceptos y TécnicasDocumento32 páginasAtaques, Conceptos y Técnicassanto custodioAún no hay calificaciones

- Phishing Smishing y VishingDocumento8 páginasPhishing Smishing y VishingNicoll YarpasAún no hay calificaciones

- Clase 01 Glosario TwitterDocumento86 páginasClase 01 Glosario TwitterJerson CorralesAún no hay calificaciones

- Evaluacion Digital 2Documento5 páginasEvaluacion Digital 2serviya1100% (3)

- La Estafa Del Consumidor - En.esDocumento12 páginasLa Estafa Del Consumidor - En.esDaisy ArequipaAún no hay calificaciones

- Hackear Facebook en 30 Segundos Gratis Por URL 2023 #1Documento8 páginasHackear Facebook en 30 Segundos Gratis Por URL 2023 #1BrayanAún no hay calificaciones

- Suplantacion Derecho de Peticion A Claro S ADocumento2 páginasSuplantacion Derecho de Peticion A Claro S Ahumberthino50% (2)

- Urquia C. BbvaDocumento99 páginasUrquia C. BbvaPFV PFVAún no hay calificaciones

- Presentacion Semana 5 - BlackphishDocumento20 páginasPresentacion Semana 5 - BlackphishEDGAR OMAR ACEVEDO SOSAAún no hay calificaciones

- Simulador LQL CiberDocumento14 páginasSimulador LQL CiberJoaquin WillneckerAún no hay calificaciones

- Fraude CiberneticoDocumento6 páginasFraude Ciberneticojosue.landerventasAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)