También podría gustarte

- Liberacion de LotesDocumento5 páginasLiberacion de Lotesblass saenz100% (2)

- Tikún AklaliDocumento56 páginasTikún AklaliFroi Wilfred100% (3)

- Cobranza CoactivaDocumento13 páginasCobranza CoactivaFidel E. Castro FloresAún no hay calificaciones

- Cómo Defenderse Ante La Cobranza Coactiva Iniciada Por SunatDocumento6 páginasCómo Defenderse Ante La Cobranza Coactiva Iniciada Por SunatthomastorrescastroAún no hay calificaciones

- Procedimiento de Cobranza CoactivaDocumento52 páginasProcedimiento de Cobranza CoactivaCarlaAún no hay calificaciones

- Procedimientos TributariosDocumento62 páginasProcedimientos TributariosEduardo Rojas Erazo100% (1)

- Defensa Contra La Inmovilizacion y Embargo de CuentasDocumento53 páginasDefensa Contra La Inmovilizacion y Embargo de CuentasGuzman Garcia Jorge FranciscoAún no hay calificaciones

- Facultad de RecaudacionDocumento10 páginasFacultad de RecaudacionYemer Villcas SalazarAún no hay calificaciones

- Cobranza Coactiva Como DefenderseDocumento9 páginasCobranza Coactiva Como DefenderseEmilio TintayaAún no hay calificaciones

- Curso Sociología PolíticaDocumento29 páginasCurso Sociología Políticaw hAún no hay calificaciones

- Medidas CautelaresDocumento29 páginasMedidas CautelaresOmar Reyes100% (1)

- Articulo Expositivo - Problemas Que Afectan Los Jovenes DominicanosDocumento2 páginasArticulo Expositivo - Problemas Que Afectan Los Jovenes DominicanosVINICIO PLASENCIA100% (1)

- Mora Del AcreedorDocumento21 páginasMora Del AcreedorLulaVazquezAún no hay calificaciones

- EL EMBARGO TributarioDocumento9 páginasEL EMBARGO Tributariomila.mntgAún no hay calificaciones

- 08 Medidas CautelaresDocumento3 páginas08 Medidas CautelaresLizAún no hay calificaciones

- Facultad de RecaudaciónDocumento2 páginasFacultad de RecaudaciónXiumara Gutierrez VillegasAún no hay calificaciones

- Sin TítuloDocumento24 páginasSin TítuloJulissa Maribel AsteteAún no hay calificaciones

- Pa Final Mamani Farfan JackelineDocumento4 páginasPa Final Mamani Farfan JackelineJACKELINE FATIMA MAMANI FARFANAún no hay calificaciones

- Of. Tecnica Recaudacion 2Documento17 páginasOf. Tecnica Recaudacion 2p32rarufAún no hay calificaciones

- Procedimientos TributariosDocumento58 páginasProcedimientos TributariosJoise Dixie Yahaira Francia RiveraAún no hay calificaciones

- Grupo 03 - Procedimiento Cobranza CoactivaDocumento24 páginasGrupo 03 - Procedimiento Cobranza CoactivaLuz Maria Calderon DiazAún no hay calificaciones

- Cobranza CoactivaDocumento5 páginasCobranza CoactivaMabel ArgoteAún no hay calificaciones

- Resumen Cobranza CoactivaDocumento7 páginasResumen Cobranza CoactivaRonald Yataco MarcosAún no hay calificaciones

- Conclusión Del Procedimiento de Cobranza CoactivaDocumento8 páginasConclusión Del Procedimiento de Cobranza CoactivaDian OrtizAún no hay calificaciones

- Declaración de FallidoDocumento10 páginasDeclaración de FallidoLola hAún no hay calificaciones

- Tipos de Medidas Cautelares Elias ParedesDocumento6 páginasTipos de Medidas Cautelares Elias ParedesAngel Llanos ArquerosAún no hay calificaciones

- Cobranza Coactiva y Medidas Previas Al Procedimiento de C.CDocumento8 páginasCobranza Coactiva y Medidas Previas Al Procedimiento de C.CFatimaAún no hay calificaciones

- Preguntas Triubutario 4Documento15 páginasPreguntas Triubutario 4Jose Andres VidalAún no hay calificaciones

- Procedimientos Concursales en FranciaDocumento19 páginasProcedimientos Concursales en FranciaJuan Pablo Claro PradaAún no hay calificaciones

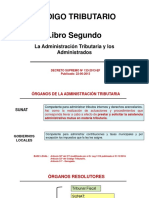

- Libro Segundo - Facultades Tributarias CT - 2023Documento179 páginasLibro Segundo - Facultades Tributarias CT - 2023grover vilcaAún no hay calificaciones

- Evidencia Mapa Conceptual Cobro CoactivoDocumento7 páginasEvidencia Mapa Conceptual Cobro CoactivoLaura MarinAún no hay calificaciones

- Cartilla - S6 PDFDocumento21 páginasCartilla - S6 PDFMarioBoteroOsorioAún no hay calificaciones

- Cartilla - S6Documento21 páginasCartilla - S6KtQuinteroAún no hay calificaciones

- Procedimiento de Cobranza DusosaDocumento15 páginasProcedimiento de Cobranza Dusosatarrillo0795Aún no hay calificaciones

- Triptico de Tributacion NacionalDocumento2 páginasTriptico de Tributacion Nacionalluis armando paredesAún no hay calificaciones

- AYUDINDocumento57 páginasAYUDINMilagros Giovana Vega CruzadoAún no hay calificaciones

- Informe Medidas CautelaresDocumento9 páginasInforme Medidas CautelaresFranklin LinaresAún no hay calificaciones

- Cobranza Coactiva SUNAT 2013Documento13 páginasCobranza Coactiva SUNAT 2013Estudiante-Derecho Uancv-Puno100% (1)

- TributarioDocumento12 páginasTributarioMilaAún no hay calificaciones

- Cómo Se Realiza El Embargo de Una Cuenta Bancaria (Trabajo de Universidad)Documento22 páginasCómo Se Realiza El Embargo de Una Cuenta Bancaria (Trabajo de Universidad)David Diaz PimentelAún no hay calificaciones

- Unidad N9 - Obligacion TributariaDocumento6 páginasUnidad N9 - Obligacion TributariaJUAN MARTIN SALASAún no hay calificaciones

- Guia P FiscalDocumento10 páginasGuia P FiscalKathya LimonAún no hay calificaciones

- Monografí Diego y JhandyrDocumento27 páginasMonografí Diego y Jhandyralexanderroncales75Aún no hay calificaciones

- Artículo 151° GRUPO 6Documento5 páginasArtículo 151° GRUPO 6Marines SilvaAún no hay calificaciones

- Cobranza CoactivaDocumento10 páginasCobranza CoactivaEduardo LoyolaAún no hay calificaciones

- Noemi Monsanto 20175512Documento3 páginasNoemi Monsanto 20175512Noemi MonsantoAún no hay calificaciones

- 14 Preguntas y Respuestas Sobre El Procedimiento de Cobranza CoactivaDocumento4 páginas14 Preguntas y Respuestas Sobre El Procedimiento de Cobranza CoactivaRICARDOAún no hay calificaciones

- Tema 14. La Recaudación en Vía Ejecutiva. Normas Generales. Iniciación y TítuloDocumento19 páginasTema 14. La Recaudación en Vía Ejecutiva. Normas Generales. Iniciación y TítuloHector Alvarez FernandezAún no hay calificaciones

- Facultades Tributarias - Libro Segundo CT 2020 PDFDocumento161 páginasFacultades Tributarias - Libro Segundo CT 2020 PDFJacky Herrera ZevallosAún no hay calificaciones

- Procedimiento de Cobranza - Coactiva.en Materia - AduaneraDocumento27 páginasProcedimiento de Cobranza - Coactiva.en Materia - AduaneraRony Vega Öf̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bAún no hay calificaciones

- Aduanero DiapositivacobranzacoactivaDocumento13 páginasAduanero DiapositivacobranzacoactivaRony Vega Öf̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bAún no hay calificaciones

- Procedimientos TributariosDocumento6 páginasProcedimientos TributariosAdriana Daniel-leivaAún no hay calificaciones

- Artículo 41Documento4 páginasArtículo 41LeviAún no hay calificaciones

- SeminarioDocumento4 páginasSeminarioPablo GialdroniAún no hay calificaciones

- Punto 2.5. - Extinción de La Deuda TributariaDocumento8 páginasPunto 2.5. - Extinción de La Deuda TributariaJudith CarrascoAún no hay calificaciones

- Medidas Cautelares en El Procedimiento de RecaudaciónDocumento25 páginasMedidas Cautelares en El Procedimiento de RecaudaciónBenny Margarita Alamo PesantesAún no hay calificaciones

- La Facultad de Recaudación Es La Potestad Que Tiene La Administración Tributaria para Exigir El Pago de Los Tributos Que Son Debidos Al EstadoDocumento6 páginasLa Facultad de Recaudación Es La Potestad Que Tiene La Administración Tributaria para Exigir El Pago de Los Tributos Que Son Debidos Al EstadoMoshé Becerra GonzálezAún no hay calificaciones

- Tema 6 y 7 La Recaudación TributariaDocumento5 páginasTema 6 y 7 La Recaudación TributariaJulieta VillegasAún no hay calificaciones

- Universidad Nacional Pedro Heríquez Ureña Facultad de Ciéncias Jurídicas Y PolíticasDocumento6 páginasUniversidad Nacional Pedro Heríquez Ureña Facultad de Ciéncias Jurídicas Y PolíticasJUANJOSE MENDEZ ACOSTAAún no hay calificaciones

- Tema 12Documento11 páginasTema 12Manuel LopezAún no hay calificaciones

- LECCIOìN 15Documento10 páginasLECCIOìN 15Isabel Aparicio GonzálezAún no hay calificaciones

- Prescripcion de Deuda CoactivaDocumento2 páginasPrescripcion de Deuda CoactivaJunior TapiaAún no hay calificaciones

- 3 - Las Cesiones de Créditos y Los Regímenes de Retención y PercepcionDocumento19 páginas3 - Las Cesiones de Créditos y Los Regímenes de Retención y PercepcionMiguel BoldúAún no hay calificaciones

- Pequeños apuntes sobre la extinción de la deuda tributariaDe EverandPequeños apuntes sobre la extinción de la deuda tributariaAún no hay calificaciones

- DPC Ii Clase 5 (27 Mayo)Documento6 páginasDPC Ii Clase 5 (27 Mayo)Paula Alca GutiérrezAún no hay calificaciones

- Clase 9 (8 Julio) DPC IiDocumento8 páginasClase 9 (8 Julio) DPC IiPaula Alca GutiérrezAún no hay calificaciones

- DPC Ii Clase 6 (03 Junio)Documento12 páginasDPC Ii Clase 6 (03 Junio)Paula Alca GutiérrezAún no hay calificaciones

- Clase 8 Torica Titulos Valores (20 Julio)Documento9 páginasClase 8 Torica Titulos Valores (20 Julio)Paula Alca GutiérrezAún no hay calificaciones

- Clase 4 DPC (20 Mayo)Documento3 páginasClase 4 DPC (20 Mayo)Paula Alca GutiérrezAún no hay calificaciones

- Clase 10 Titulos Valores Teorica (17 Agosto)Documento7 páginasClase 10 Titulos Valores Teorica (17 Agosto)Paula Alca GutiérrezAún no hay calificaciones

- Clase 6 Administrativo Ii (13 Julio)Documento8 páginasClase 6 Administrativo Ii (13 Julio)Paula Alca GutiérrezAún no hay calificaciones

- Clase 5 Administrativo Ii (6 Julio)Documento8 páginasClase 5 Administrativo Ii (6 Julio)Paula Alca GutiérrezAún no hay calificaciones

- Clase 9 Titulos Valores Teorica (10 Agosto)Documento13 páginasClase 9 Titulos Valores Teorica (10 Agosto)Paula Alca GutiérrezAún no hay calificaciones

- Clase 6 Teorica de Titulos Valores (6 Julio)Documento14 páginasClase 6 Teorica de Titulos Valores (6 Julio)Paula Alca GutiérrezAún no hay calificaciones

- Clase 7 Administrativo Ii (20 Julio)Documento6 páginasClase 7 Administrativo Ii (20 Julio)Paula Alca GutiérrezAún no hay calificaciones

- Contestación de Demanda - Problemática SocialDocumento9 páginasContestación de Demanda - Problemática SocialPaula Alca GutiérrezAún no hay calificaciones

- Clase 4 Administrativo Ii (22 Junio)Documento4 páginasClase 4 Administrativo Ii (22 Junio)Paula Alca GutiérrezAún no hay calificaciones

- Sentencia - Pragmática Vs CongresosDocumento5 páginasSentencia - Pragmática Vs CongresosPaula Alca GutiérrezAún no hay calificaciones

- Caso 2do DebateDocumento2 páginasCaso 2do DebatePaula Alca GutiérrezAún no hay calificaciones

- DRDocumento5 páginasDRPaula Alca GutiérrezAún no hay calificaciones

- Des CargosDocumento2 páginasDes CargosPaula Alca GutiérrezAún no hay calificaciones

- Clase 3 Administrativoii (8 Junio)Documento8 páginasClase 3 Administrativoii (8 Junio)Paula Alca GutiérrezAún no hay calificaciones

- Simulación Fiscalía Receptación AduaneraDocumento4 páginasSimulación Fiscalía Receptación AduaneraPaula Alca GutiérrezAún no hay calificaciones

- Clase 2 Administrativo Ii (1 Junio)Documento6 páginasClase 2 Administrativo Ii (1 Junio)Paula Alca GutiérrezAún no hay calificaciones

- Clase 1 Administrativo (25 Mayo)Documento5 páginasClase 1 Administrativo (25 Mayo)Paula Alca GutiérrezAún no hay calificaciones

- Clase 7 Administrativo Ii (20 Julio)Documento6 páginasClase 7 Administrativo Ii (20 Julio)Paula Alca GutiérrezAún no hay calificaciones

- Libro Despenalización Aborto UruguayDocumento316 páginasLibro Despenalización Aborto UruguayMartín SánchezAún no hay calificaciones

- T10 Conducta y Etica en La Funcion PolicialDocumento15 páginasT10 Conducta y Etica en La Funcion PolicialGantemiamer CondoriAún no hay calificaciones

- Superintendencia de Industria y ComercioDocumento1 páginaSuperintendencia de Industria y ComercioMaria DehortaAún no hay calificaciones

- Teología de La Liberación en La ActualidadDocumento2 páginasTeología de La Liberación en La ActualidadDiana De Los Santos Mendoza50% (2)

- Codigo Urbano Estado de QueretaroDocumento124 páginasCodigo Urbano Estado de QueretaroJorge VillaseñorAún no hay calificaciones

- Amortización de Pérdidas en Pagos Provisionales - IDCDocumento6 páginasAmortización de Pérdidas en Pagos Provisionales - IDCAlan Martinez100% (1)

- El Cinturon de Mi PadreDocumento3 páginasEl Cinturon de Mi PadreCarlos Ramos CastroAún no hay calificaciones

- Requisitos para Casarse en VenezuelaDocumento20 páginasRequisitos para Casarse en VenezuelaEuler FalconAún no hay calificaciones

- Bloque 2 Historia ResumidoDocumento2 páginasBloque 2 Historia ResumidoARIADNA MÉNDEZ ANCHUELOAún no hay calificaciones

- República Bolivariana de Venezuela Ministerio Del PDocumento12 páginasRepública Bolivariana de Venezuela Ministerio Del PS'alvador E'scalonaAún no hay calificaciones

- Arena ColmaDocumento2 páginasArena Colmakaty parraAún no hay calificaciones

- Trabajo Integrador 3A 2020 Converted by Abcdpdf-1Documento8 páginasTrabajo Integrador 3A 2020 Converted by Abcdpdf-1Paula EscobarAún no hay calificaciones

- 43 Manual de Clasificacion y Definicion de Los Renglones Pre PDFDocumento51 páginas43 Manual de Clasificacion y Definicion de Los Renglones Pre PDFChávez AlejandraAún no hay calificaciones

- Juan Eusebio Nieremberg - Obras y DiasDocumento455 páginasJuan Eusebio Nieremberg - Obras y Diaskike_manningAún no hay calificaciones

- Minicaso Yuan ChinoDocumento2 páginasMinicaso Yuan ChinoOrlando Pineda VallarAún no hay calificaciones

- Bando de Policía y Buen Gobierno Del Municipio de Tecpatan, Chiapas-1Documento68 páginasBando de Policía y Buen Gobierno Del Municipio de Tecpatan, Chiapas-1Jose Luis LópezAún no hay calificaciones

- Ap04-Aa5-Ev04. Elaboración de Términos de Referencia.Documento14 páginasAp04-Aa5-Ev04. Elaboración de Términos de Referencia.Laura MontoyaAún no hay calificaciones

- CRUCIGRAMADocumento3 páginasCRUCIGRAMADarlyn PuertasAún no hay calificaciones

- AnticresisDocumento10 páginasAnticresislegalpunoAún no hay calificaciones

- PDFDocumento20 páginasPDFPearl Jam HarleyAún no hay calificaciones

- Presentacion de Estados Financieros-Contabilidad GubernamentalDocumento11 páginasPresentacion de Estados Financieros-Contabilidad GubernamentalGaruchi Agu Vacck MassonAún no hay calificaciones

- Banca de Desarrollo 11-14Documento3 páginasBanca de Desarrollo 11-14Frida San'CerAún no hay calificaciones

- Ejercicio de ContabilidadDocumento27 páginasEjercicio de ContabilidadT.S100% (2)

- Instrumentos JurídicosDocumento15 páginasInstrumentos JurídicosEliza TapiaAún no hay calificaciones

- Delitos FinancierosDocumento4 páginasDelitos Financierosronaldo gabriel gomez salvatierraAún no hay calificaciones

- Lectura Grupo 7 - Ensayo Soy CorruptoDocumento2 páginasLectura Grupo 7 - Ensayo Soy CorruptoSamuel CorreaAún no hay calificaciones