También podría gustarte

- Régimen de incorporación fiscal. 2015: Personas físicasDe EverandRégimen de incorporación fiscal. 2015: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Telefonica IGVDocumento6 páginasTelefonica IGVMiriamAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- La Obligación TributariaDocumento38 páginasLa Obligación TributariaMileny Rosa TAún no hay calificaciones

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- Diagnostico TributarioDocumento3 páginasDiagnostico TributarioAyde Marilu Choque HuayhuaAún no hay calificaciones

- Casos PrácticosDocumento4 páginasCasos PrácticosNataliaAún no hay calificaciones

- Supuestos Prácticos Con SoluciónDocumento14 páginasSupuestos Prácticos Con SoluciónMaria José López Sanmartín100% (1)

- Sustentacion de Analisis Del CasoDocumento10 páginasSustentacion de Analisis Del CasoFelipeAún no hay calificaciones

- Desbalance Patrimonial - Incremento Patrimonial No Justificado - ArticulosDocumento3 páginasDesbalance Patrimonial - Incremento Patrimonial No Justificado - ArticulosJesus UngaroAún no hay calificaciones

- GRUPO 2-Control Avance de Conocimientos 6-12-2021Documento2 páginasGRUPO 2-Control Avance de Conocimientos 6-12-2021PAJUELO SOLANO ALEXANDRA DEL CARMENAún no hay calificaciones

- Infracciones Frecuentes en El Procedimiento de Fiscalización - Arturo Fernández VentosillaDocumento12 páginasInfracciones Frecuentes en El Procedimiento de Fiscalización - Arturo Fernández VentosillaCristian Bautista AyalaAún no hay calificaciones

- Tribunal FiscalDocumento7 páginasTribunal FiscalÓmarChavezMAún no hay calificaciones

- Parcial 2 FDT UbpDocumento5 páginasParcial 2 FDT UbpBelkis Cuellar100% (3)

- Casos de Fiscalizacion FOLDERDocumento6 páginasCasos de Fiscalizacion FOLDERWendy GuadalupeAún no hay calificaciones

- Universidad Peruana Unión: Facultad de Ciencias EmpresarialesDocumento1 páginaUniversidad Peruana Unión: Facultad de Ciencias EmpresarialesJhon Jiménez RomeroAún no hay calificaciones

- Régimen de Percepciones Del IDocumento10 páginasRégimen de Percepciones Del ICarlos Enrique Rosado TapiaAún no hay calificaciones

- Fraccionamiento de Deuda TributariaDocumento3 páginasFraccionamiento de Deuda TributariaElías Abel Paucar MurielAún no hay calificaciones

- Tarea #6 AUDITORIA TRIBUTARIADocumento3 páginasTarea #6 AUDITORIA TRIBUTARIABELLA PRISCILA HERNANDEZ MONCADA100% (1)

- GRUPO 4 - PC Infracciones y SancionesDocumento6 páginasGRUPO 4 - PC Infracciones y SancionesKenet Cotrina almeydaAún no hay calificaciones

- Tributacion EmpresarialDocumento16 páginasTributacion EmpresarialEnrique MendezAún no hay calificaciones

- Fraccionamiento Ordinario Art36 SunatDocumento76 páginasFraccionamiento Ordinario Art36 SunatRAUL SALCEDOAún no hay calificaciones

- Examen Parcial ProcedimietosDocumento3 páginasExamen Parcial ProcedimietosVale AndreAún no hay calificaciones

- Dinamica Contable 2020 2Documento34 páginasDinamica Contable 2020 2Neto EspinozaAún no hay calificaciones

- Casos - Sistema de DetraccionesDocumento1 páginaCasos - Sistema de DetraccionesErick Herrera SAún no hay calificaciones

- Registro de Asiento Contable Con DetracciónDocumento30 páginasRegistro de Asiento Contable Con DetracciónFlor Gil TamayoAún no hay calificaciones

- Casos Informe Del Auditor (Clase Práctica)Documento4 páginasCasos Informe Del Auditor (Clase Práctica)Eduardo100% (1)

- Actividad-3 Irregularidades P TDocumento6 páginasActividad-3 Irregularidades P TEdgar AndrésAún no hay calificaciones

- Actuaciones Inspectivas y El Procedimiento SancionadorDocumento3 páginasActuaciones Inspectivas y El Procedimiento SancionadorFernando Arana QuispeAún no hay calificaciones

- Talleres Sanciones, Correciones, Firmeza, Devolucion y Compensaciones 2 3 y 4Documento8 páginasTalleres Sanciones, Correciones, Firmeza, Devolucion y Compensaciones 2 3 y 4juan0% (1)

- Tributacion Casos PracticosDocumento1 páginaTributacion Casos PracticososcarAún no hay calificaciones

- Auditoria TributariaDocumento90 páginasAuditoria TributariaDanica Williams Legue100% (1)

- Rvalores 20609863472 123062012090 20230418161128 759199236Documento3 páginasRvalores 20609863472 123062012090 20230418161128 759199236Sofia Oviedo IglesiasAún no hay calificaciones

- Caso Práctico #01 - Liquidación de SociedadesDocumento1 páginaCaso Práctico #01 - Liquidación de SociedadesEdit Taupe rojas100% (2)

- Trabajo Grupal 1 PCGA - Grupo N°3Documento11 páginasTrabajo Grupal 1 PCGA - Grupo N°3Marleny Loayza0% (1)

- Tarea - CÓDIGO TRIBUTARIODocumento5 páginasTarea - CÓDIGO TRIBUTARIOkarinaAún no hay calificaciones

- Resolucion 215 2021 Sunafil LPDocumento13 páginasResolucion 215 2021 Sunafil LPJuan Edward Gallardo BaldeonAún no hay calificaciones

- Actividad 2 - Estudio de CasoDocumento6 páginasActividad 2 - Estudio de CasocristinaAún no hay calificaciones

- Trabajo Monografico FinanzasDocumento7 páginasTrabajo Monografico FinanzasClinton Javier Cutipa CopaAún no hay calificaciones

- Ejercicio 40 Procedimiento Integral - Actualizado 11-2018Documento9 páginasEjercicio 40 Procedimiento Integral - Actualizado 11-2018nameAún no hay calificaciones

- Examen FinalDocumento6 páginasExamen FinalZoila PalaciosAún no hay calificaciones

- Cp51 Quirquihuaña M Tarea Hallazgos de AuditoriaDocumento19 páginasCp51 Quirquihuaña M Tarea Hallazgos de AuditoriaGaby Choque CondoriAún no hay calificaciones

- Art 175 Num.5 Del Codigo Tributario... Casos PracticosDocumento19 páginasArt 175 Num.5 Del Codigo Tributario... Casos PracticosduberAún no hay calificaciones

- Sesión 7Documento25 páginasSesión 7zulevife5Aún no hay calificaciones

- Segundo Parcial FDTDocumento10 páginasSegundo Parcial FDTviickyd25100% (1)

- Caso Practico Grupo 2Documento7 páginasCaso Practico Grupo 2joseAún no hay calificaciones

- Caso Práctico 1Documento8 páginasCaso Práctico 1Junior Anthony Lecca ChigneAún no hay calificaciones

- Test M2 - AUDITORÍA TRIBUTARIA (AGO2019)Documento4 páginasTest M2 - AUDITORÍA TRIBUTARIA (AGO2019)Grace CerdaAún no hay calificaciones

- GRUPO 4-Formas de Embargo Por Inscripcion y RetencionDocumento14 páginasGRUPO 4-Formas de Embargo Por Inscripcion y RetencionPaul Vilca VillanuevaAún no hay calificaciones

- LYE101 Reyes Liliana Semana 5Documento5 páginasLYE101 Reyes Liliana Semana 5Liliana ReyesAún no hay calificaciones

- Parcial 2 FinanzasDocumento6 páginasParcial 2 FinanzasJulian RiveroAún no hay calificaciones

- Auditoria Financiera 2 Examen Final - Caso PrácticoDocumento3 páginasAuditoria Financiera 2 Examen Final - Caso PrácticoJampier Galvan Alarcon100% (1)

- Evaluación de Desempeño - CP94-2023-1 - Q63ADocumento6 páginasEvaluación de Desempeño - CP94-2023-1 - Q63AMarcelo RuizAún no hay calificaciones

- Carta #00529-2020 SunatDocumento2 páginasCarta #00529-2020 SunatJoshua Yupanqui MuchariAún no hay calificaciones

- Informe CamachoDocumento3 páginasInforme CamachoErwin LopezAún no hay calificaciones

- Facilitan Compensar Deudas TributariasDocumento8 páginasFacilitan Compensar Deudas TributariasYeisy Maguiña RuizAún no hay calificaciones

- Agente FiscalizadorDocumento3 páginasAgente FiscalizadorAnonymous yXv7vUHrAún no hay calificaciones

- FDT - Parcial 2Documento6 páginasFDT - Parcial 2Janito Bull'sAún no hay calificaciones

- Fiscalizacion TributariaDocumento23 páginasFiscalizacion Tributariaarnold wilfredoAún no hay calificaciones

- Casos Práctico de Estudio y Resolución No. 2 Teoría TributariaDocumento3 páginasCasos Práctico de Estudio y Resolución No. 2 Teoría TributariaErnesto Davila0% (1)

- Trabajo de Campo 4.1 CorrectoDocumento10 páginasTrabajo de Campo 4.1 CorrectoRoniGaAún no hay calificaciones

- Trabajo de Campo 4.1 CorrectoDocumento10 páginasTrabajo de Campo 4.1 CorrectoRoniGaAún no hay calificaciones

- Semana 03Documento19 páginasSemana 03RoniGaAún no hay calificaciones

- Semana 04Documento37 páginasSemana 04RoniGaAún no hay calificaciones

- Fases Del Proceso de Auditoria TributariaDocumento2 páginasFases Del Proceso de Auditoria TributariaRoniGaAún no hay calificaciones

- Fases Del Proceso de Auditoria TributariaDocumento2 páginasFases Del Proceso de Auditoria TributariaRoniGaAún no hay calificaciones

- Semana 04Documento37 páginasSemana 04RoniGaAún no hay calificaciones

- Examen ParcialDocumento2 páginasExamen ParcialRoniGaAún no hay calificaciones

- Semana 02-IDocumento20 páginasSemana 02-IRoniGaAún no hay calificaciones

- Cierre de Esquela de Citacion EmpresaDocumento1 páginaCierre de Esquela de Citacion EmpresaRoniGaAún no hay calificaciones

- Semana 03.1Documento19 páginasSemana 03.1RoniGaAún no hay calificaciones

- 31-03-2007 - SUNAT Régimen de Gradualidad R. S. 063-2007Documento16 páginas31-03-2007 - SUNAT Régimen de Gradualidad R. S. 063-2007RoniGaAún no hay calificaciones

- Semana 02Documento14 páginasSemana 02RoniGaAún no hay calificaciones

- Carta Inductica 2Documento2 páginasCarta Inductica 2RoniGaAún no hay calificaciones

- ESQUELA1Documento2 páginasESQUELA1RoniGaAún no hay calificaciones

- Semana 02-IDocumento20 páginasSemana 02-IRoniGaAún no hay calificaciones

- Carta Inductica 2Documento2 páginasCarta Inductica 2RoniGaAún no hay calificaciones

- Evaluación T1Documento2 páginasEvaluación T1RoniGaAún no hay calificaciones

- Panaderia - La Muequita - T2Documento27 páginasPanaderia - La Muequita - T2RoniGa100% (2)

- Reso Super Intencia 078-2021sunatDocumento3 páginasReso Super Intencia 078-2021sunatKarla Machare GonzálesAún no hay calificaciones

- Semana 02-IDocumento20 páginasSemana 02-IRoniGaAún no hay calificaciones

- Cierre de Esquela de Citacion EmpresaDocumento1 páginaCierre de Esquela de Citacion EmpresaRoniGaAún no hay calificaciones

- Trabajo AplicativoDocumento4 páginasTrabajo AplicativoRoniGaAún no hay calificaciones

- TRABAJO DE CAMPO 3 - GRUPO 4rosmeryDocumento11 páginasTRABAJO DE CAMPO 3 - GRUPO 4rosmeryRoniGaAún no hay calificaciones

- Examen ParcialDocumento5 páginasExamen ParcialRoniGaAún no hay calificaciones

- Tenpomatic-Firma 2Documento3 páginasTenpomatic-Firma 2RoniGaAún no hay calificaciones

- TRABAJO DE CAMPO 3 - GRUPO 4rosmeryDocumento11 páginasTRABAJO DE CAMPO 3 - GRUPO 4rosmeryRoniGaAún no hay calificaciones

- Clase 01Documento23 páginasClase 01RoniGaAún no hay calificaciones

- Pasteleria LEO S - Examen ParcialDocumento5 páginasPasteleria LEO S - Examen ParcialRoniGaAún no hay calificaciones

- Clasificacion de CuentasDocumento7 páginasClasificacion de Cuentasandre gomezAún no hay calificaciones

- Ley Ensanches Madrid y Barcelona 1892Documento62 páginasLey Ensanches Madrid y Barcelona 1892viki_delancerAún no hay calificaciones

- Derecho Agrario Argentino. 2º Edicion. Pastorino PDFDocumento757 páginasDerecho Agrario Argentino. 2º Edicion. Pastorino PDFLuji100% (7)

- Organización e Inscripción de Sociedades en GuatemalaDocumento12 páginasOrganización e Inscripción de Sociedades en GuatemalaRIGOBERTO ARGUETA MORANAún no hay calificaciones

- La Naturaleza Jurídica de Los Acuerdos Sociales - Almacén de DerechoDocumento24 páginasLa Naturaleza Jurídica de Los Acuerdos Sociales - Almacén de DerechoFrancisco AlvarezAún no hay calificaciones

- Guion Juicio Mercader de VeneciaDocumento8 páginasGuion Juicio Mercader de VeneciaEMBELVIS15Aún no hay calificaciones

- La Negociación Colectiva en El Sector Público - Autor José María Pacori CariDocumento11 páginasLa Negociación Colectiva en El Sector Público - Autor José María Pacori CariJOSÉ MARÍA PACORI CARIAún no hay calificaciones

- Conducta PunibleDocumento6 páginasConducta PunibleJIMMY ALEXANDER FIGUEROA VELAZCOAún no hay calificaciones

- Caso Spoturno Fallo Sala Penal Rechazo Recurso FederalDocumento15 páginasCaso Spoturno Fallo Sala Penal Rechazo Recurso FederalEntre Ríos AhoraAún no hay calificaciones

- Rg-02-A-gcc - Especificaciones Tecnicas Servicio y Provision de Trepanos Final UltimoDocumento37 páginasRg-02-A-gcc - Especificaciones Tecnicas Servicio y Provision de Trepanos Final UltimoJose Luis Eguez JustinianoAún no hay calificaciones

- 16Documento26 páginas16Anonymous ZwMQQtAún no hay calificaciones

- Mapa Conceptual SenaDocumento1 páginaMapa Conceptual SenaBrilliz MedinaAún no hay calificaciones

- Mandato DiapositivasDocumento14 páginasMandato DiapositivasEl Latigo De La Justicia JusticieroAún no hay calificaciones

- SC1693-2019 Accion Reivindicatoria de HerenciaDocumento40 páginasSC1693-2019 Accion Reivindicatoria de HerenciaJuan Gabriel Arismendy BuilesAún no hay calificaciones

- Semana 14,15 La Descentralizacion y La RegionalizacionDocumento100 páginasSemana 14,15 La Descentralizacion y La RegionalizacionWalter Alberto Lopez ChavezAún no hay calificaciones

- TÉRMINOS DE REFERENCIA DE EJECUCIÓN DE OBRA-puno FINALDocumento18 páginasTÉRMINOS DE REFERENCIA DE EJECUCIÓN DE OBRA-puno FINALjorge chavezAún no hay calificaciones

- Trabajo Final Derecho Civil 4Documento26 páginasTrabajo Final Derecho Civil 4Maria Fernanda Ogando OgandoAún no hay calificaciones

- Uasd 1ra. Practica de Evaluacion (Autoguardado)Documento27 páginasUasd 1ra. Practica de Evaluacion (Autoguardado)Pamela SueroAún no hay calificaciones

- OORM851114HGRSSR00: Mario Osorio RosalesDocumento1 páginaOORM851114HGRSSR00: Mario Osorio RosalesFao LopezAún no hay calificaciones

- Cont. Arrendmt.Documento10 páginasCont. Arrendmt.andrei androfoskiAún no hay calificaciones

- Prescripcion ImpuestoDocumento2 páginasPrescripcion ImpuestocHRISTIAN CAMILO CortesAún no hay calificaciones

- Acuerdo SIN ABOGADODocumento2 páginasAcuerdo SIN ABOGADOMarcelo DelgadoAún no hay calificaciones

- Análisis Interpretativo ExposicionDocumento8 páginasAnálisis Interpretativo ExposicionDaniel RodriguezAún no hay calificaciones

- Bo 20220126Documento40 páginasBo 20220126AdolfoAún no hay calificaciones

- Crea Consejo Asesor Permanente para La Modernización Del EstadoDocumento6 páginasCrea Consejo Asesor Permanente para La Modernización Del EstadodiamantidiseAún no hay calificaciones

- 1 PPT - Derechos Reales IDocumento50 páginas1 PPT - Derechos Reales IJesus HernandezAún no hay calificaciones

- Sentencia Puno. Tercería de Propiedad, Antes Del VII PLENO CASATORIO.Documento13 páginasSentencia Puno. Tercería de Propiedad, Antes Del VII PLENO CASATORIO.Jhonatan MarquinaAún no hay calificaciones

- Examen (APEB2-25 - ) Caso 3 Resuelva Casos Relativos Las Generalidades de Los Contratos.Documento4 páginasExamen (APEB2-25 - ) Caso 3 Resuelva Casos Relativos Las Generalidades de Los Contratos.Paola ArrataAún no hay calificaciones

- Tipos de SociedadesDocumento2 páginasTipos de SociedadesMaría José100% (1)

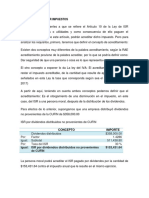

- Acreditamiento Por ImpuestosDocumento3 páginasAcreditamiento Por ImpuestosRosi BlanquetAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Psicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoDe EverandPsicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)