También podría gustarte

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Derivados FinancierosDocumento6 páginasDerivados FinancierosYuri Andrea Melo QuinteroAún no hay calificaciones

- Taller Instrumentos Complejos para PracticaDocumento6 páginasTaller Instrumentos Complejos para PracticapedroAún no hay calificaciones

- Taller 1 de Derivados FinancierosDocumento6 páginasTaller 1 de Derivados Financierosjose gomezAún no hay calificaciones

- Derivados TallerDocumento23 páginasDerivados TallerKevin CastroAún no hay calificaciones

- Taller 1 de Derivados FinancierosDocumento6 páginasTaller 1 de Derivados FinancierosJuan Daniel Berrio RuizAún no hay calificaciones

- Estudiante - Taller Pronà Stico Del Tipo de Cambio - Capà - Tulo 9 MaduraDocumento2 páginasEstudiante - Taller Pronà Stico Del Tipo de Cambio - Capà - Tulo 9 MaduraAndrés Roa PantojaAún no hay calificaciones

- Inversión $100k: Análisis de 3 opciones para maximizar ganancias en 2 añosDocumento10 páginasInversión $100k: Análisis de 3 opciones para maximizar ganancias en 2 añosKevin acuñaAún no hay calificaciones

- Renta FijaDocumento23 páginasRenta FijaSaraAún no hay calificaciones

- Casos PracticosDocumento31 páginasCasos PracticosRubi PalaciosAún no hay calificaciones

- Mercado Cambiario y TPPCDocumento18 páginasMercado Cambiario y TPPCleidy mestraAún no hay calificaciones

- BBVA-Opciones de Tipo de Cambio II PDFDocumento174 páginasBBVA-Opciones de Tipo de Cambio II PDFGUSTAVO ADOLFO DAVILA TABORDAAún no hay calificaciones

- TALLER 2 Apoyo A Prueba Sumativa (Autoguardado)Documento16 páginasTALLER 2 Apoyo A Prueba Sumativa (Autoguardado)CristianAún no hay calificaciones

- 004 - Determinacion de Precios Forwards y Futuros 2parteDocumento31 páginas004 - Determinacion de Precios Forwards y Futuros 2parteclaudia100% (1)

- Taller N°1 Finanzas InternacionalesDocumento12 páginasTaller N°1 Finanzas InternacionalesPaola Arteaga EspitiaAún no hay calificaciones

- S05.s1 - EjerciciosDocumento10 páginasS05.s1 - EjerciciosFlor Arévalo JuárezAún no hay calificaciones

- Riesgo cambiario y herramientas de cobertura para empresas exportadorasDocumento23 páginasRiesgo cambiario y herramientas de cobertura para empresas exportadorasfumanchuAún no hay calificaciones

- Derecho Aduanero y Régimen CambiarioDocumento12 páginasDerecho Aduanero y Régimen Cambiariovalen.2290Aún no hay calificaciones

- 6 IFD Forwards 430619Documento38 páginas6 IFD Forwards 430619Catherine Mendez TorresAún no hay calificaciones

- Taller Sobre Mercado de DivisasDocumento10 páginasTaller Sobre Mercado de DivisasAndrea MejíaAún no hay calificaciones

- Solución Quiz 1 Divisas y ForwardsDocumento9 páginasSolución Quiz 1 Divisas y ForwardsJuan Carlos AvendañoAún no hay calificaciones

- Finanzas en Moneda Extranjera PDFDocumento11 páginasFinanzas en Moneda Extranjera PDFMaria Paula VillalobosAún no hay calificaciones

- Calculo Financiero Guia 4 2019Documento4 páginasCalculo Financiero Guia 4 2019Tomas PratoAún no hay calificaciones

- 5223Documento6 páginas5223Juan Sebastian Reyes RiverosAún no hay calificaciones

- Manejo Numerico de Los Aspectos CambiariosDocumento32 páginasManejo Numerico de Los Aspectos CambiariosJohana mangaAún no hay calificaciones

- Manejo Numerico de Los Aspectos CambiariosDocumento16 páginasManejo Numerico de Los Aspectos CambiariosRuben RosasAún no hay calificaciones

- Administración financiera - Taller tipo de cambioDocumento2 páginasAdministración financiera - Taller tipo de cambioANDRES SANCHEZAún no hay calificaciones

- Ruth 3Documento42 páginasRuth 3fridaAún no hay calificaciones

- SWAP: Intercambio de flujos de interésDocumento10 páginasSWAP: Intercambio de flujos de interésRubén WRAún no hay calificaciones

- Formato Formativa 1.2Documento4 páginasFormato Formativa 1.2Dina luz EspriellaAún no hay calificaciones

- 1FIN12 2021-2 Examen ParcialDocumento5 páginas1FIN12 2021-2 Examen Parcialdiego.escalanteAún no hay calificaciones

- Examen Parcial CompletoDocumento3 páginasExamen Parcial CompletoErika Mendez MendezAún no hay calificaciones

- Taller SwapDocumento16 páginasTaller SwapJose MendozaAún no hay calificaciones

- Finanzas corporativas: Ejercicios de operaciones con divisas y cálculo de rentabilidad de inversionesDocumento5 páginasFinanzas corporativas: Ejercicios de operaciones con divisas y cálculo de rentabilidad de inversionesXiomara ReynosoAún no hay calificaciones

- PD 3 - 2023 1 SolDocumento15 páginasPD 3 - 2023 1 SolMelissa CNAún no hay calificaciones

- PD3 2019-2 SolDocumento5 páginasPD3 2019-2 SolAdriana AytiAún no hay calificaciones

- 1.3 Guia Mercado de Divisas - EstudDocumento2 páginas1.3 Guia Mercado de Divisas - EstudDenisse Bueso-AcostaAún no hay calificaciones

- Tipos de Cambio CruzadosDocumento57 páginasTipos de Cambio CruzadosALEDIA100% (1)

- Taller Finanzas Internacionales 2Documento3 páginasTaller Finanzas Internacionales 2Esteban LermaAún no hay calificaciones

- Cobertura Con ForwardsDocumento7 páginasCobertura Con ForwardsVictor David Jaramillo MejíaAún no hay calificaciones

- Tarea Virtual 3 MacroeconomiaDocumento6 páginasTarea Virtual 3 MacroeconomiaJordi GuerreroAún no hay calificaciones

- Semana 10 (Futuro - Forward)Documento55 páginasSemana 10 (Futuro - Forward)GABRIEL ESTEBAN FERNÁNDEZ0% (1)

- Cálculo de tipos de cambio y opciones de pago en dólares y lempirasDocumento14 páginasCálculo de tipos de cambio y opciones de pago en dólares y lempirasCelenia lopezAún no hay calificaciones

- BONOSDocumento16 páginasBONOSsanti dAún no hay calificaciones

- Casos PracticosDocumento40 páginasCasos PracticosEddy Ruben Flores SilvaAún no hay calificaciones

- 716 2012D FIN462 Deber Forward y SwapsDocumento3 páginas716 2012D FIN462 Deber Forward y SwapsAdrian Julio83% (6)

- Taller SwapDocumento16 páginasTaller SwapJose MendozaAún no hay calificaciones

- Ejercicio 4 Resuelto Finanzas InternacionalesDocumento5 páginasEjercicio 4 Resuelto Finanzas InternacionalesCristopher PerezAún no hay calificaciones

- Taller UIII (Seguimiento)Documento2 páginasTaller UIII (Seguimiento)Apuestas JulanoAún no hay calificaciones

- Cap 5 - 6Documento43 páginasCap 5 - 6mmdiazvAún no hay calificaciones

- Ayudantia 03-06Documento4 páginasAyudantia 03-06Katherine Arancibia RamirezAún no hay calificaciones

- Contratos para Entrega FuturaDocumento20 páginasContratos para Entrega FuturaFranAún no hay calificaciones

- Tipos de cambio y regímenesDocumento30 páginasTipos de cambio y regímenesDanny Josue Sanchez TorresAún no hay calificaciones

- Taller 2 - Ejercicios Forward NRDocumento1 páginaTaller 2 - Ejercicios Forward NRAlejandra CeronAún no hay calificaciones

- Taller 2 - Ejercicios Forward NRDocumento1 páginaTaller 2 - Ejercicios Forward NRAlejandra Ceron100% (1)

- Forwards, Futuros y OpcionesDocumento89 páginasForwards, Futuros y OpcionesAnthonny Cesar Romero Granda100% (1)

- Trabajo Academico de Finanzas Internacionales-2021-KelyDocumento12 páginasTrabajo Academico de Finanzas Internacionales-2021-KelyAlfredo MaguiñaAún no hay calificaciones

- Los Tipos de Cambio y El Mercado de Divisas2017Documento30 páginasLos Tipos de Cambio y El Mercado de Divisas2017FAUSTINOESTEBANAún no hay calificaciones

- 4.principios Paridad InternacionalDocumento6 páginas4.principios Paridad InternacionalLia MarcelaAún no hay calificaciones

- Solución Laboratorio Nro 01 FinintDocumento3 páginasSolución Laboratorio Nro 01 FinintFelipe DelgadoAún no hay calificaciones

- Hgerenciales U1 CASODocumento5 páginasHgerenciales U1 CASOYuri Andrea Melo QuinteroAún no hay calificaciones

- Inteligencia emocional y habilidades socialesDocumento19 páginasInteligencia emocional y habilidades socialesJOALBER PEDREROS RAMONAún no hay calificaciones

- Administración EstratégicaDocumento6 páginasAdministración EstratégicaYuri Andrea Melo QuinteroAún no hay calificaciones

- 750 - EDTJ - Actividad Caso Práctico 1Documento2 páginas750 - EDTJ - Actividad Caso Práctico 1Yuri Andrea Melo QuinteroAún no hay calificaciones

- 750 - EDTJ - Actividad Caso PrácticoDocumento2 páginas750 - EDTJ - Actividad Caso PrácticoYuri Andrea Melo Quintero29% (7)

- Caso PracticoDocumento6 páginasCaso PracticoYuri Andrea Melo QuinteroAún no hay calificaciones

- Caso Practico v1Documento6 páginasCaso Practico v1Yuri Andrea Melo QuinteroAún no hay calificaciones

- Riesgo de Corrupcion y LA 2015 PDFDocumento27 páginasRiesgo de Corrupcion y LA 2015 PDFsebasubeyAún no hay calificaciones

- Preguntas Frecuentes CE006 2014 PDFDocumento13 páginasPreguntas Frecuentes CE006 2014 PDFArgemiro TrujilloAún no hay calificaciones

- Mapa3 PDFDocumento1 páginaMapa3 PDFMilena CastellanosAún no hay calificaciones

- Evaluciòn y Perspectivas A FuturoDocumento17 páginasEvaluciòn y Perspectivas A FuturoYuri Andrea Melo QuinteroAún no hay calificaciones

- Betatonio de La Pag 147-152Documento4 páginasBetatonio de La Pag 147-152Yuri Andrea Melo QuinteroAún no hay calificaciones

- S09.s1 - Riesgo y RendimientoDocumento67 páginasS09.s1 - Riesgo y RendimientoDiego Fernández GambariniAún no hay calificaciones

- Cadena de Distribución FinalDocumento62 páginasCadena de Distribución FinalKay DuarteAún no hay calificaciones

- Resumen de CuentasDocumento3 páginasResumen de CuentasFátima SolórzanoAún no hay calificaciones

- Proyecto Final - Formulación Evaluación de Riesgo - 24!07!23Documento69 páginasProyecto Final - Formulación Evaluación de Riesgo - 24!07!23Cristhiam Altamirano AlegreAún no hay calificaciones

- Comunidad Primitiva PDFDocumento6 páginasComunidad Primitiva PDFBrayan Farley TAMARA HERNANDEZAún no hay calificaciones

- Analisis FODADocumento5 páginasAnalisis FODAAlondra Becerril CadenasAún no hay calificaciones

- Cuadro Comparativo Sector Publico y PrivadoDocumento3 páginasCuadro Comparativo Sector Publico y PrivadoLeslie Joanna GUTIERREZ GRANADAAún no hay calificaciones

- Entrevista SL Sazon LopesaDocumento2 páginasEntrevista SL Sazon LopesaPatricia Taipe CasasAún no hay calificaciones

- Estructura Del Plan FinancieroDocumento7 páginasEstructura Del Plan FinancieroJuan Ryan Torres100% (1)

- Informe de Cehpi - 008-OsiptelDocumento96 páginasInforme de Cehpi - 008-OsiptelCiro OchoaAún no hay calificaciones

- Grupo SiroDocumento3 páginasGrupo SiroClaudia Ramos HdezAún no hay calificaciones

- La Economía y Su EvoluciónDocumento2 páginasLa Economía y Su EvoluciónElena BernuyAún no hay calificaciones

- Estrategia y Proyectos CEMENTO PACASMAYODocumento13 páginasEstrategia y Proyectos CEMENTO PACASMAYOJessica NievesAún no hay calificaciones

- Informe 38 Retroexcavadora ChamayaDocumento16 páginasInforme 38 Retroexcavadora ChamayaDavid Llave VeraAún no hay calificaciones

- Reporte de Lectura Investigación Sobre Las Nuevas Arquitecturas Multimodelo Karla CaroDocumento6 páginasReporte de Lectura Investigación Sobre Las Nuevas Arquitecturas Multimodelo Karla Carokarla caaro100% (1)

- Sesion N°1 - Importancia de La Actividad Minero Metalurgico en El PerúDocumento35 páginasSesion N°1 - Importancia de La Actividad Minero Metalurgico en El PerúElvis BoNiAún no hay calificaciones

- Estados Financieros BasicosDocumento8 páginasEstados Financieros BasicosDayanara ReyesAún no hay calificaciones

- Estados FinancierosDocumento24 páginasEstados FinancierosEdu PantaAún no hay calificaciones

- Analista de Comercio Exterior (Prueba Comex)Documento16 páginasAnalista de Comercio Exterior (Prueba Comex)Ricardo AragonAún no hay calificaciones

- Sistema de Gestión de Calidad para Mocaccino Salón De OncesDocumento15 páginasSistema de Gestión de Calidad para Mocaccino Salón De OncesLorenittaa MonroyAún no hay calificaciones

- LicenciasDocumento4 páginasLicenciasFabio Durán VerdugoAún no hay calificaciones

- Conferencia 3 Pago Por CPLDocumento27 páginasConferencia 3 Pago Por CPLfrancisco de jesus leon lopezAún no hay calificaciones

- Laboratorio ContableDocumento9 páginasLaboratorio ContableAndrea AlvarezAún no hay calificaciones

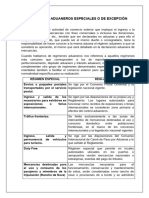

- Regimenes Aduaneros Especiales o de ExcepcionDocumento2 páginasRegimenes Aduaneros Especiales o de ExcepcionSteven Shezarino Campos VillaAún no hay calificaciones

- Las intenciones de EEUU según Noam ChomskyDocumento86 páginasLas intenciones de EEUU según Noam ChomskyMilagrosAguilarAún no hay calificaciones

- EticaDocumento19 páginasEticaMiguel IldefonsoAún no hay calificaciones

- Practica Calificada #4 Micro I 2020G2Documento3 páginasPractica Calificada #4 Micro I 2020G2delia morales0% (1)

- Prueba Cambios Sociales y Económicos Chile Siglo XXDocumento5 páginasPrueba Cambios Sociales y Económicos Chile Siglo XXLuna QuezadaAún no hay calificaciones

- Acuerdo Comercial INGERCONSADocumento9 páginasAcuerdo Comercial INGERCONSADaniel Orosco HernandezAún no hay calificaciones

- Recupero IVA de ExportaciónDocumento16 páginasRecupero IVA de Exportaciónyuyi1floresAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El gerente: estratega y líder del cambio: Más allá de la gestión operativaDe EverandEl gerente: estratega y líder del cambio: Más allá de la gestión operativaCalificación: 4 de 5 estrellas4/5 (3)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)