También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Sena Nic 40 Propiedades de InversiónDocumento35 páginasSena Nic 40 Propiedades de InversiónJuan camilo leytonAún no hay calificaciones

- Cuadro Comparativo NIIF + Proyecto IntegradorDocumento10 páginasCuadro Comparativo NIIF + Proyecto IntegradorJaime Andres HURTADO AGREDOAún no hay calificaciones

- Propiedades de InversionDocumento16 páginasPropiedades de InversionJULIAN DAVID SANABRIA NEIVAAún no hay calificaciones

- NIC 40 InformeDocumento4 páginasNIC 40 InformePEDRO ANTONIO HERNANDEZ QUINTANAAún no hay calificaciones

- NIC 40 PPT FinalDocumento26 páginasNIC 40 PPT FinalKevin TorreAún no hay calificaciones

- Taller Transacciones ContablesDocumento6 páginasTaller Transacciones ContablesRafael EscalanteAún no hay calificaciones

- Propiedades de InversionDocumento34 páginasPropiedades de InversionshaynneAún no hay calificaciones

- Nic 40 MT CCPLDocumento18 páginasNic 40 MT CCPLLissete Cabrera MarquezAún no hay calificaciones

- Nicsp16 FinalDocumento28 páginasNicsp16 FinalKATTY DEL PILAR RAMIREZ CARBAJALAún no hay calificaciones

- Activos No CorrientesDocumento49 páginasActivos No Corrientessercam190Aún no hay calificaciones

- Contabilidad Empresas InmobiliariasDocumento29 páginasContabilidad Empresas InmobiliariasROSA76.CARDENASAún no hay calificaciones

- Diferencia Entre 414 y 533Documento8 páginasDiferencia Entre 414 y 533JÓNATAN PACHECO GUTIÉRREZAún no hay calificaciones

- NC 1Documento22 páginasNC 1Katty StefanyAún no hay calificaciones

- Resumen Nic 40Documento16 páginasResumen Nic 40Ana Anchundia del PilarAún no hay calificaciones

- Guía de Aprendizaje No 14Documento6 páginasGuía de Aprendizaje No 14Mónica Avella MéndezAún no hay calificaciones

- Caso Seccion 16 Niif para PymesDocumento2 páginasCaso Seccion 16 Niif para PymesDONIS DINAEL ALVARADO VELASQUEZAún no hay calificaciones

- Guia 14Documento8 páginasGuia 14Nicolas MontenegroAún no hay calificaciones

- Nic 40Documento18 páginasNic 40Angie Carolina Urrego Palacios100% (1)

- GD3 Niff para PymesDocumento34 páginasGD3 Niff para PymesJossymarManotasAún no hay calificaciones

- Actividad 2 2021 FINALDocumento14 páginasActividad 2 2021 FINALgerson mauricio vrgasAún no hay calificaciones

- S04.s1 NIC 16-NIIF 16-NIIF 5Documento18 páginasS04.s1 NIC 16-NIIF 16-NIIF 5ana palominoAún no hay calificaciones

- Guia 13Documento14 páginasGuia 13Juana Valentina SizaAún no hay calificaciones

- Nic 40Documento16 páginasNic 40Jaqueline Lagos CruzAún no hay calificaciones

- ABC de Las Propiedades de Inversión para Un Correcto ReconocimientoDocumento5 páginasABC de Las Propiedades de Inversión para Un Correcto Reconocimientoxiomy gañan muñozAún no hay calificaciones

- Tributacion ConstructoraDocumento62 páginasTributacion ConstructorakarolvanessatelloararatAún no hay calificaciones

- Niif para Pymes Secc.16Documento5 páginasNiif para Pymes Secc.16JAMILEY ALVAAún no hay calificaciones

- 1.6 1.9 NIC 40 Propiedades de Inversión DQFDocumento16 páginas1.6 1.9 NIC 40 Propiedades de Inversión DQFSam rankAún no hay calificaciones

- Nic 40 Propiedad de InversiónDocumento29 páginasNic 40 Propiedad de InversiónAracellyAún no hay calificaciones

- Unidad Didáctica Contabilidad Semestre 2022-2023Documento134 páginasUnidad Didáctica Contabilidad Semestre 2022-2023Wagner ParragaAún no hay calificaciones

- Nic 40 PPT Final.Documento13 páginasNic 40 PPT Final.ROSAURA CABEZA COLQUEAún no hay calificaciones

- Seccion 16, 17, 18 y 30 PymesDocumento69 páginasSeccion 16, 17, 18 y 30 Pymes0501720004 DAGOBERTO LOPEZ PALOMINO ESTUDIANTE ACTIVOAún no hay calificaciones

- Nic 40Documento13 páginasNic 40Uniformes antifluidos Michelin100% (1)

- PublicationDocumento11 páginasPublicationmichael mejiaAún no hay calificaciones

- Documento Técnico de Consultoria ContableDocumento2 páginasDocumento Técnico de Consultoria ContableRoberto Andrés ValAún no hay calificaciones

- Propiedad de Inversion Seccion 16Documento7 páginasPropiedad de Inversion Seccion 16Maria MontalbánAún no hay calificaciones

- Edificio, Maquinaria de Producción, Herramienta y Otros Equipos (Recurso Informativo)Documento102 páginasEdificio, Maquinaria de Producción, Herramienta y Otros Equipos (Recurso Informativo)MARISOL DEL CARMEN PARRA VELASCOAún no hay calificaciones

- Instrumentos Financieros DiapositivasDocumento14 páginasInstrumentos Financieros DiapositivasStefy Pm80% (5)

- Slide Charla Técnica Avaluo & Secc 17Documento31 páginasSlide Charla Técnica Avaluo & Secc 17Yaleska BalzaAún no hay calificaciones

- ACTIVOSDocumento18 páginasACTIVOSFelipe Minchan ArceAún no hay calificaciones

- Sección 16 Propiedades de InversiónDocumento18 páginasSección 16 Propiedades de InversiónAlba MataAún no hay calificaciones

- Inmuebles, Planta y EquipoDocumento6 páginasInmuebles, Planta y Equipoandrea maldonadoAún no hay calificaciones

- Cuenta Propiedades, Planta y EquipoDocumento30 páginasCuenta Propiedades, Planta y EquipoEdward Reyes67% (6)

- Nic 40 Propiedad de InversionDocumento21 páginasNic 40 Propiedad de InversionStefany AlejandroAún no hay calificaciones

- CASO N°2-Karen CáceresDocumento6 páginasCASO N°2-Karen CáceresKaren CáceresAún no hay calificaciones

- S03 Adquisiciones Nic2-Nic16Documento61 páginasS03 Adquisiciones Nic2-Nic16Tania Vero Torres AlvaradoAún no hay calificaciones

- Auditoria Fijo e Inversiones y ValoresDocumento16 páginasAuditoria Fijo e Inversiones y ValoresaliciaAún no hay calificaciones

- Aprendizaje 2 PracticoDocumento155 páginasAprendizaje 2 PracticoNaime ManzurAún no hay calificaciones

- " Capitalizacion Del Resultado Integral de FinanciamientoDocumento22 páginas" Capitalizacion Del Resultado Integral de FinanciamientoLorena HernandezAún no hay calificaciones

- NIC 40 PROPIEDADES DE INVERSIÓN - GRUPO #1 DiapositivasDocumento20 páginasNIC 40 PROPIEDADES DE INVERSIÓN - GRUPO #1 DiapositivasPandy Mora CarranzaAún no hay calificaciones

- 00 Nic 16 2019Documento65 páginas00 Nic 16 2019Elizabeth PGAún no hay calificaciones

- S08 - Caso Compras y Ventas FDCDocumento94 páginasS08 - Caso Compras y Ventas FDCjamesAún no hay calificaciones

- s08 - Caso Compras y Ventas FDCDocumento94 páginass08 - Caso Compras y Ventas FDCMafer FarroAún no hay calificaciones

- Liquidación FinancieraDocumento79 páginasLiquidación FinancieraVictorCalderonArecheAún no hay calificaciones

- Paso 5 Actividad Individual Aguas ResidualesDocumento21 páginasPaso 5 Actividad Individual Aguas ResidualesL. MendozaAún no hay calificaciones

- Taller #8Documento3 páginasTaller #8Danna PedrazaAún no hay calificaciones

- TN12 - Inversión Activos Financieros PDFDocumento14 páginasTN12 - Inversión Activos Financieros PDFJuan MoraAún no hay calificaciones

- Nic 16 Incidencia TributariaDocumento26 páginasNic 16 Incidencia TributariaVeromedi0303100% (1)

- NIC 40 Propiedades de InversiónDocumento3 páginasNIC 40 Propiedades de InversiónLEONARD MARCELO HUANCA CAMACHOAún no hay calificaciones

- Nicsp 5 Costos Por PréstamosDocumento18 páginasNicsp 5 Costos Por PréstamosAlejandra SandovalAún no hay calificaciones

- Confederación Suiza - EXPOSICIONDocumento5 páginasConfederación Suiza - EXPOSICIONAlejandra SandovalAún no hay calificaciones

- Taller de DiagnosticoDocumento6 páginasTaller de DiagnosticoAlejandra SandovalAún no hay calificaciones

- Material de Apoyo-SIE CAPII-tesisDocumento24 páginasMaterial de Apoyo-SIE CAPII-tesisAlejandra SandovalAún no hay calificaciones

- Realización de Juicios Sobre Materialidad - Parte C Inf ComplementariaDocumento14 páginasRealización de Juicios Sobre Materialidad - Parte C Inf ComplementariaAlejandra SandovalAún no hay calificaciones

- Contrato de Mandato Persona Natural 1 PDFDocumento1 páginaContrato de Mandato Persona Natural 1 PDFALEXANDRAOBARRUBIA C100% (1)

- Decreto 401 Del 13 de Marzo de 2020 PDFDocumento15 páginasDecreto 401 Del 13 de Marzo de 2020 PDFmagdemalAún no hay calificaciones

- Taller Caja y Caja MenorDocumento21 páginasTaller Caja y Caja MenorAlejandra SandovalAún no hay calificaciones

- Derecho Tributario IDocumento53 páginasDerecho Tributario IAlejandra SandovalAún no hay calificaciones

- Taller 3 IAS 2 InventariosDocumento1 páginaTaller 3 IAS 2 InventariosAlejandra SandovalAún no hay calificaciones

- Matriz de CongruenciaDocumento3 páginasMatriz de CongruenciaAlejandra SandovalAún no hay calificaciones

- Como Formular Objetivos de Investigacion Hurtado 2005 1Documento75 páginasComo Formular Objetivos de Investigacion Hurtado 2005 1Alejandra SandovalAún no hay calificaciones

- Invent A RioDocumento56 páginasInvent A RioAlejandra SandovalAún no hay calificaciones

- r533 Políticas, Cambios en Estimaciones y E. - Material de TrabajoDocumento6 páginasr533 Políticas, Cambios en Estimaciones y E. - Material de TrabajoAlejandra SandovalAún no hay calificaciones

- r533 Políticas, Cambios en Estimaciones y E. - Material de TrabajoDocumento6 páginasr533 Políticas, Cambios en Estimaciones y E. - Material de TrabajoAlejandra SandovalAún no hay calificaciones

- Taller ConciliaciónDocumento1 páginaTaller ConciliaciónAlejandra SandovalAún no hay calificaciones

- Estrategias PDFDocumento5 páginasEstrategias PDFJhonny Frank Paredes CastroAún no hay calificaciones

- Manual de Politicas Contables Canal Tro Noviembre 25Documento99 páginasManual de Politicas Contables Canal Tro Noviembre 25Alejandra SandovalAún no hay calificaciones

- EI-M01 Manual de Políticas Contables DNP - PuDocumento85 páginasEI-M01 Manual de Políticas Contables DNP - PuAlejandra SandovalAún no hay calificaciones

- Dialnet LaDicotomiaCualitativocuantitativoPosibilidadesDeI 5253047 PDFDocumento20 páginasDialnet LaDicotomiaCualitativocuantitativoPosibilidadesDeI 5253047 PDFTesis PerúAún no hay calificaciones

- Como Elaborar Una Introduccion 1 PDFDocumento5 páginasComo Elaborar Una Introduccion 1 PDFKikito MizaAún no hay calificaciones

- Conceptos Básicos de Filosofía Política y Ciencia PolíticaDocumento12 páginasConceptos Básicos de Filosofía Política y Ciencia PolíticaLeonardo BaronAún no hay calificaciones

- Duverger, MauriceDocumento21 páginasDuverger, MauriceRoy Astuye FernandezAún no hay calificaciones

- Conceptos Básicos de Filosofía Política y Ciencia PolíticaDocumento12 páginasConceptos Básicos de Filosofía Política y Ciencia PolíticaLeonardo BaronAún no hay calificaciones

- El Bien Común Político - en El Pensamiento de Santo Tomás de AquinoDocumento10 páginasEl Bien Común Político - en El Pensamiento de Santo Tomás de AquinoBernardoyDiomiraAún no hay calificaciones

- CiudadaniasEnFronteras PDFDocumento132 páginasCiudadaniasEnFronteras PDFdacardenaslonAún no hay calificaciones

- La Responsabilidad Social Del Contador PúblicoDocumento3 páginasLa Responsabilidad Social Del Contador PúblicoAlejandra SandovalAún no hay calificaciones

- Aporofobia El Rechazo Del PobreDocumento4 páginasAporofobia El Rechazo Del PobreAlejandra SandovalAún no hay calificaciones

- Presentación Inducción Finanzas GPV 58Documento8 páginasPresentación Inducción Finanzas GPV 58angelica florezAún no hay calificaciones

- TAREA 12 ECOMMERCE Cuánto Ha Crecido en Perú y Qué Tendencias Impulsan El MercadoDocumento2 páginasTAREA 12 ECOMMERCE Cuánto Ha Crecido en Perú y Qué Tendencias Impulsan El MercadoMartha Paricahua CcahuiAún no hay calificaciones

- 01 Nomenclador de CuentasDocumento264 páginas01 Nomenclador de CuentasAlex morge partomeoAún no hay calificaciones

- Tèrminos y Definiciones Utilizados en HACCPDocumento1 páginaTèrminos y Definiciones Utilizados en HACCPGIOVANNIAún no hay calificaciones

- Foro de Discusion Acciones ACCO 112Documento2 páginasForo de Discusion Acciones ACCO 112raquel fernandez100% (2)

- Mercadotecnia y PublicidadDocumento8 páginasMercadotecnia y PublicidadMario CabsAún no hay calificaciones

- ANALISI SITUACIONAL Correcciones GermanDocumento90 páginasANALISI SITUACIONAL Correcciones GermanYenniffer MontoyaAún no hay calificaciones

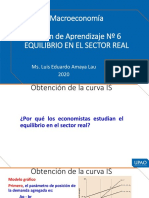

- Macroeconomía Sesión de Aprendizaje #6 Equilibrio en El Sector RealDocumento11 páginasMacroeconomía Sesión de Aprendizaje #6 Equilibrio en El Sector RealPatrick PulacheAún no hay calificaciones

- Planificacion Del Mercadeo en La Empresa AgropecuariaDocumento2 páginasPlanificacion Del Mercadeo en La Empresa AgropecuariahanselAún no hay calificaciones

- Portafolio DigitalDocumento13 páginasPortafolio DigitalELN MANAún no hay calificaciones

- Marketing XiaomiDocumento12 páginasMarketing XiaomiAlex BeltranAún no hay calificaciones

- Los Negocios de La DeforestaciónDocumento30 páginasLos Negocios de La DeforestaciónProéticaAún no hay calificaciones

- Contabilidad GeneralDocumento7 páginasContabilidad GeneralRuben Dario Lopez GomezAún no hay calificaciones

- Proyecto Formativo Gestion AdministrativaDocumento20 páginasProyecto Formativo Gestion Administrativasusana paola sandoval silvaAún no hay calificaciones

- Tarea Academica 3 - Gestion Financiera A.Documento19 páginasTarea Academica 3 - Gestion Financiera A.milagros8pilar8merca100% (1)

- Teoria de RestriccionesDocumento16 páginasTeoria de RestriccionesCarlos AAún no hay calificaciones

- Taller #7 Matriz de ProcesosDocumento2 páginasTaller #7 Matriz de ProcesosJean Carlos Cerda RiquelmeAún no hay calificaciones

- El Modelo Conceptual de Las 4 Dimensiones para LaDocumento10 páginasEl Modelo Conceptual de Las 4 Dimensiones para Laubeimar molinaAún no hay calificaciones

- Ejemplo de Investigación Compras Por Internet (3er. Avance)Documento22 páginasEjemplo de Investigación Compras Por Internet (3er. Avance)Ruben FrancoAún no hay calificaciones

- 1 Ejemplo de Proyecto 2020 2-Jenifer ModeloDocumento49 páginas1 Ejemplo de Proyecto 2020 2-Jenifer ModeloLucas PerezAún no hay calificaciones

- HDC Presupuesto Familiar ExcelDocumento2 páginasHDC Presupuesto Familiar ExcelAnyelo Ferrebus HAún no hay calificaciones

- Informe Finanzas JulioDocumento20 páginasInforme Finanzas JulioLuisangela RamirezAún no hay calificaciones

- Trabajo de Practica ComplementariaDocumento17 páginasTrabajo de Practica ComplementariaAbigail SanchezAún no hay calificaciones

- Unidad 2 HpeDocumento30 páginasUnidad 2 HpeFlorencia AlvarezAún no hay calificaciones

- Auditoria Antonio Malde PDFDocumento10 páginasAuditoria Antonio Malde PDFAntonio MaldeAún no hay calificaciones

- Finiquito de XummaDocumento1 páginaFiniquito de XummaMiguel LeyvaAún no hay calificaciones

- Caracterización Proceso de ProducciónDocumento19 páginasCaracterización Proceso de ProducciónDaniela LondoñoAún no hay calificaciones

- Mentalidad EmprendedoraDocumento22 páginasMentalidad EmprendedoraGeorge Luis FlorezAún no hay calificaciones

- (5777) Julio 1 de 2020 Publicado 2 de Julio de 2020 PDFDocumento1125 páginas(5777) Julio 1 de 2020 Publicado 2 de Julio de 2020 PDFNatalia RodriguezAún no hay calificaciones

- Taller 1. Fundamentos de Economía.Documento7 páginasTaller 1. Fundamentos de Economía.Javier Soache CulmaAún no hay calificaciones