También podría gustarte

- Exam Parcial Contabilidad FinancieraDocumento11 páginasExam Parcial Contabilidad FinancieraDaniel Dominguez100% (1)

- Caso NIC 41 AgriculturaDocumento4 páginasCaso NIC 41 AgriculturaAnthonyAlm100% (4)

- T 3 UuvcDocumento15 páginasT 3 UuvcJanis Palacios100% (2)

- CASUÍSTICA DE LOS ELEMENTOS CUALITATIVOS DEL IGV ErlanDocumento16 páginasCASUÍSTICA DE LOS ELEMENTOS CUALITATIVOS DEL IGV ErlanAnLi BrAvo0% (1)

- Casos Practicos Art 37 LirDocumento21 páginasCasos Practicos Art 37 Lirfiorela calizaya75% (4)

- APLICACION NIC 2 - 16 - 38 CEMENTOS PACASMAYO - ComentadoDocumento7 páginasAPLICACION NIC 2 - 16 - 38 CEMENTOS PACASMAYO - ComentadoLizbeth Pupuche SoplopucoAún no hay calificaciones

- ELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2Documento15 páginasELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2AnLi BrAvoAún no hay calificaciones

- CASUÍSTICA DE LOS ELEMENTOS CUALITATIVOS DEL IGV ErlanDocumento16 páginasCASUÍSTICA DE LOS ELEMENTOS CUALITATIVOS DEL IGV ErlanAnLi BrAvo0% (1)

- Examen Final Obligaciones Tributarias IiDocumento4 páginasExamen Final Obligaciones Tributarias IiValentin Salguero100% (1)

- ELEMENTOS CUANTITATIVOS DEL IGV Requisitos Formales Del Crédito FiscalDocumento16 páginasELEMENTOS CUANTITATIVOS DEL IGV Requisitos Formales Del Crédito FiscalAnLi BrAvo0% (1)

- TributacionDocumento6 páginasTributacionjazmine100% (3)

- Costo ComputableDocumento31 páginasCosto ComputableInda Melendrez Aquino88% (8)

- 11 26Documento2 páginas11 26Mary Anrango100% (1)

- Descuentos Por Volumen Por Pronto PagoDocumento30 páginasDescuentos Por Volumen Por Pronto PagoEddy Miguel Aguirre Reyes75% (4)

- ELEMENTOS CUANTITATIVOS DEL IGV Requisitos Formales Del Crédito FiscalDocumento16 páginasELEMENTOS CUANTITATIVOS DEL IGV Requisitos Formales Del Crédito FiscalAnLi BrAvo0% (1)

- Casos Prácticos - Tributos Corporativos - Unidad IVDocumento4 páginasCasos Prácticos - Tributos Corporativos - Unidad IVGonzalo Marco Arellano Flores50% (2)

- Sesion 12 Caso Practico Nic 2, Nic 16 y Nic 38Documento3 páginasSesion 12 Caso Practico Nic 2, Nic 16 y Nic 38leonela yessica quispe valeriano0% (3)

- Casos PracticosDocumento4 páginasCasos PracticosEdgard A. GuzmanAún no hay calificaciones

- Casuistica ResueltoDocumento6 páginasCasuistica ResueltoSandro Coz Martel0% (1)

- Puntos Críticos FinalDocumento2 páginasPuntos Críticos FinalErick Miranda QuezadaAún no hay calificaciones

- 2 Categoria - Caso 9 PDFDocumento4 páginas2 Categoria - Caso 9 PDFDanielaAún no hay calificaciones

- Aplicación de La Prorrata Del IGV y Su ContabilizaciónDocumento3 páginasAplicación de La Prorrata Del IGV y Su ContabilizaciónShirley Reynaldo Chumpitaz83% (6)

- Práctica 1-Impuesto General A Las Ventas Bienes MueblesDocumento2 páginasPráctica 1-Impuesto General A Las Ventas Bienes MueblesALEXANDRA ZEVALLOS QUILICHE100% (2)

- Casos Prácticos NIC 37Documento9 páginasCasos Prácticos NIC 37Osvaldo Velasquez100% (2)

- 10 - El IGV en Las Adquisiciones y Su Dinamica Contable (14-08-2020) PDFDocumento12 páginas10 - El IGV en Las Adquisiciones y Su Dinamica Contable (14-08-2020) PDFAny CubaAún no hay calificaciones

- Casos PrácticosDocumento4 páginasCasos PrácticosSislley Tz25% (4)

- Casuística de Los Elementos Cualitativos Del Igv 1Documento13 páginasCasuística de Los Elementos Cualitativos Del Igv 1AnLi BrAvoAún no hay calificaciones

- Evaluación Final Tributación II 2022 2Documento3 páginasEvaluación Final Tributación II 2022 2Aiden NarvaezAún no hay calificaciones

- Auditoria Ii. Evaluación T1Documento3 páginasAuditoria Ii. Evaluación T1Erick Herrera SAún no hay calificaciones

- Caso Practico Prorrata IgvDocumento9 páginasCaso Practico Prorrata IgvSOSA VALDERRAMA BRUNO SEBASTIAN OSCARAún no hay calificaciones

- Casos Practico de Compensación de Pérdidas TributariasDocumento4 páginasCasos Practico de Compensación de Pérdidas TributariasXiomara R. Sarmiento100% (1)

- Elementos Cuanitativos Del IgvDocumento21 páginasElementos Cuanitativos Del IgvALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Artículo 22º Caso PracticoDocumento5 páginasArtículo 22º Caso PracticoCARMEN DEL ROSARIOAún no hay calificaciones

- Elementos Cualitativos Del Igv - Grupo 03Documento19 páginasElementos Cualitativos Del Igv - Grupo 03Jenny ARAún no hay calificaciones

- Taller Tributario Semana 3Documento12 páginasTaller Tributario Semana 3Esther TorresAún no hay calificaciones

- UntitledDocumento41 páginasUntitledJuan CasaniAún no hay calificaciones

- Prorrateo de Credito FiscalDocumento4 páginasProrrateo de Credito FiscalWaldo FrankAún no hay calificaciones

- Casos Practicos Adiciones y DeduccionesDocumento5 páginasCasos Practicos Adiciones y DeduccionesJoel Omar Jara ChavezAún no hay calificaciones

- Caso Practico PercepciónDocumento6 páginasCaso Practico PercepciónNORMA CASTRO :3Aún no hay calificaciones

- Para Que Sirve SimdefDocumento2 páginasPara Que Sirve SimdefLuis LeónAún no hay calificaciones

- Asiento Contable DetraccionesDocumento13 páginasAsiento Contable DetraccionesAnonymous AFzdsuHiEAún no hay calificaciones

- Práctica #1 Infracciones y Sanciones (23-03-2021)Documento2 páginasPráctica #1 Infracciones y Sanciones (23-03-2021)Luis Chavez100% (1)

- Articulo 175 Numeral 3, 4Documento3 páginasArticulo 175 Numeral 3, 4edward0% (1)

- Examen Parcial Practica - Información de Costos 2Documento2 páginasExamen Parcial Practica - Información de Costos 2Alvaro Daniel Lizarbe AmancayAún no hay calificaciones

- Nic 2Documento51 páginasNic 2iv3n3carrera3terrone100% (1)

- Niff 15Documento38 páginasNiff 15CRISTOPHER ALEXANDER QUINTANA MATOS0% (1)

- (ACV-S09) Final (AF1)Documento46 páginas(ACV-S09) Final (AF1)katerin bolaños roqueAún no hay calificaciones

- Sem 3 - 1 - Casos Prácticos Sobre DisponibleDocumento10 páginasSem 3 - 1 - Casos Prácticos Sobre Disponiblecarmen magali toro cordovaAún no hay calificaciones

- Caso Practico Integral de La Determinacion Del Impuesto A La Renta de Tercera CategoriaDocumento17 páginasCaso Practico Integral de La Determinacion Del Impuesto A La Renta de Tercera CategoriaRodney Houston100% (4)

- 07 Casos Practicos 2da CategoriaDocumento26 páginas07 Casos Practicos 2da CategoriaNelson De La Cruz PadinAún no hay calificaciones

- Trabajo 2 - Conta GubernamentalDocumento17 páginasTrabajo 2 - Conta GubernamentalJose MederosAún no hay calificaciones

- Asientos Percepcion IgvDocumento2 páginasAsientos Percepcion IgvJose Ricardo Madariaga Romani100% (2)

- Articulo 178 N 1 Codigo Tributario Caso Practico PDFDocumento5 páginasArticulo 178 N 1 Codigo Tributario Caso Practico PDFJhonatanCayetanoAún no hay calificaciones

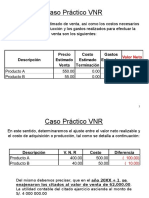

- Caso Práctico VNR 2Documento23 páginasCaso Práctico VNR 2Yanela Mishel93% (14)

- Nic 40Documento42 páginasNic 40FilosofiadeContabilidadAún no hay calificaciones

- Examen Parcial - TributaciónDocumento2 páginasExamen Parcial - TributaciónjoselinAún no hay calificaciones

- Examen Parcial - Ejercicio N°4Documento3 páginasExamen Parcial - Ejercicio N°4Gabriela HernandezAún no hay calificaciones

- 00668680820AE06S11104398Sesion 4Documento55 páginas00668680820AE06S11104398Sesion 4Maria CallasAún no hay calificaciones

- Infracciones Tributarias Del Numeral 1 Del Art. 178º (MDCDF)Documento2 páginasInfracciones Tributarias Del Numeral 1 Del Art. 178º (MDCDF)Lorena Zegarra TantaAún no hay calificaciones

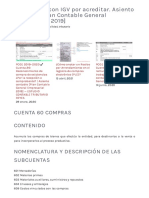

- COMPRAS Cuenta 60Documento9 páginasCOMPRAS Cuenta 60Wilfredo Ccahuana ValenzaAún no hay calificaciones

- Practica 5Documento28 páginasPractica 5lila120% (1)

- Trabajo de Campo 02 - Semana 07 - Tributacion 1 - 02-06-2022Documento3 páginasTrabajo de Campo 02 - Semana 07 - Tributacion 1 - 02-06-2022Gabriela HernandezAún no hay calificaciones

- Semana 9 10 11 2020 Igv Presencial PDFDocumento34 páginasSemana 9 10 11 2020 Igv Presencial PDFLADY DIANAIRENE VILAVILA NEYRAAún no hay calificaciones

- Sujetos Del IgvDocumento8 páginasSujetos Del IgvAnLi BrAvoAún no hay calificaciones

- Casuística de Prorrata Del Crédito FiscalDocumento8 páginasCasuística de Prorrata Del Crédito FiscalAnLi BrAvoAún no hay calificaciones

- Nacimiento de La Obligación TributariaDocumento20 páginasNacimiento de La Obligación TributariaAnLi BrAvoAún no hay calificaciones

- Casuística de Prorrata Del Crédito FiscalDocumento8 páginasCasuística de Prorrata Del Crédito FiscalAnLi BrAvoAún no hay calificaciones

- Impuesto de AlcabalaDocumento17 páginasImpuesto de AlcabalaAnLi BrAvoAún no hay calificaciones

- Cómo Funciona El Beneficio Del Crédito FiscalDocumento1 páginaCómo Funciona El Beneficio Del Crédito FiscalAnLi BrAvoAún no hay calificaciones

- Casuística de Los Elementos Cualitativos Del Igv 1Documento13 páginasCasuística de Los Elementos Cualitativos Del Igv 1AnLi BrAvoAún no hay calificaciones

- Código Tributario Libro Ii PDFDocumento20 páginasCódigo Tributario Libro Ii PDFAnLi BrAvoAún no hay calificaciones

- Crédito Fiscal en Operaciones Gravadas y No Gravadas 2Documento11 páginasCrédito Fiscal en Operaciones Gravadas y No Gravadas 2AnLi BrAvoAún no hay calificaciones

- Sistema de Pagos de Obligaciones Tributarias - SPOTDocumento26 páginasSistema de Pagos de Obligaciones Tributarias - SPOTAnLi BrAvoAún no hay calificaciones

- Casuística de Los Elementos Cualitativos Del Igv 1Documento13 páginasCasuística de Los Elementos Cualitativos Del Igv 1AnLi BrAvoAún no hay calificaciones

- RIESGOSDocumento2 páginasRIESGOSAnLi BrAvoAún no hay calificaciones

- Matriz de Riesgo Financiera IIDocumento14 páginasMatriz de Riesgo Financiera IIAnLi BrAvoAún no hay calificaciones

- Sociedad Comercial de Responsabilidad Limitada PDFDocumento28 páginasSociedad Comercial de Responsabilidad Limitada PDFAnLi BrAvoAún no hay calificaciones

- Código Tributario Titulo Preliminar 1Documento40 páginasCódigo Tributario Titulo Preliminar 1AnLi BrAvo100% (2)

- Rúbrica Tarea T1Documento2 páginasRúbrica Tarea T1AnLi BrAvoAún no hay calificaciones

- Código Tributario Libro I PDFDocumento49 páginasCódigo Tributario Libro I PDFAnLi BrAvoAún no hay calificaciones

- Sesion 2. Auditoria IiDocumento40 páginasSesion 2. Auditoria IiAnLi BrAvoAún no hay calificaciones

- GTH-FOR-03-03 Solicitud - InscripcionDocumento6 páginasGTH-FOR-03-03 Solicitud - InscripcionYESSICA CASTRO JIMENEZAún no hay calificaciones

- Ar CH Ib OxDocumento23 páginasAr CH Ib OxSteve StarkAún no hay calificaciones

- Examen Auxiliar Castronuño Sin RespuestasDocumento17 páginasExamen Auxiliar Castronuño Sin RespuestasAdela Bravo GarrochoAún no hay calificaciones

- Análisis Del Precedente Vinculante Tributario PDFDocumento4 páginasAnálisis Del Precedente Vinculante Tributario PDFcharlesAún no hay calificaciones

- Hacer Efectivo Apercibimiento de Multa y Fijar Fecha FERNANDEZ CUSQUISIBAN ALEXDocumento2 páginasHacer Efectivo Apercibimiento de Multa y Fijar Fecha FERNANDEZ CUSQUISIBAN ALEXMUNICIPALIDAD PROVINCIAL DEL SANTA PROCURADURIAAún no hay calificaciones

- Decreto 074 Ley SecaDocumento4 páginasDecreto 074 Ley SecaANA VALENTINA BOLAÑOS ANACONAAún no hay calificaciones

- Derecho de Sucesiones: Mg. Juan José Estrada DíazDocumento11 páginasDerecho de Sucesiones: Mg. Juan José Estrada DíazAlex CrisantoAún no hay calificaciones

- Factura Formato en Blanco SencilloDocumento1 páginaFactura Formato en Blanco SencilloFabian Martinez100% (1)

- Apersonamiento A Indecopi Secretaria Tecnica SantanderDocumento1 páginaApersonamiento A Indecopi Secretaria Tecnica SantanderSalomon Gregorio Chambe ValleAún no hay calificaciones

- Actas de Union Libre Sin Hijo La RomanaDocumento1 páginaActas de Union Libre Sin Hijo La RomanaLuis M. PerezAún no hay calificaciones

- Contrato de Promesa de Venta de Bien MuebleDocumento3 páginasContrato de Promesa de Venta de Bien MuebleDavid CcamaAún no hay calificaciones

- Sistemas Juridicos UnemiDocumento4 páginasSistemas Juridicos Unemijavier cabreraAún no hay calificaciones

- Ambito de Aplicación Del Derecho LaboralDocumento13 páginasAmbito de Aplicación Del Derecho LaboralNando Grandez torresAún no hay calificaciones

- Material de Apoyo Derecho Mercantil. Ii. Teoria General de Los Titulos de Credito o Titulos Valores 1RDocumento31 páginasMaterial de Apoyo Derecho Mercantil. Ii. Teoria General de Los Titulos de Credito o Titulos Valores 1RLuis Daniel Zamora ZeladaAún no hay calificaciones

- Unidad #5Documento17 páginasUnidad #5Pamela TorresAún no hay calificaciones

- Demanda MendezDocumento9 páginasDemanda MendezJavier Hernan Sáez MoragaAún no hay calificaciones

- Constancia de Situacion Fiscal GSM 16052023Documento3 páginasConstancia de Situacion Fiscal GSM 16052023rodz.saraiAún no hay calificaciones

- PC 2Documento47 páginasPC 2Moises ALarconAún no hay calificaciones

- Derecho de BienesDocumento6 páginasDerecho de BienesDahianna SantosAún no hay calificaciones

- Escrito Inicial Medios Preparatorios Solicitud Exhibición de BienesDocumento4 páginasEscrito Inicial Medios Preparatorios Solicitud Exhibición de BienesJesica LópezAún no hay calificaciones

- Accion de Inconstitucionalidad Abstracta PDFDocumento8 páginasAccion de Inconstitucionalidad Abstracta PDFRolando FernandezAún no hay calificaciones

- Codigo COmercioDocumento16 páginasCodigo COmerciosofyghdez31Aún no hay calificaciones

- Deposito JIPDocumento3 páginasDeposito JIPMaria Isabel Saenz AlvaradoAún no hay calificaciones

- Francis Velasquez - OratoriaDocumento4 páginasFrancis Velasquez - OratoriaFrancis VelasquezAún no hay calificaciones

- S03 - Mapa MentalDocumento1 páginaS03 - Mapa MentalJean Franco Roncal VasquezAún no hay calificaciones

- Directiva Servicio de Control SimultaneoDocumento28 páginasDirectiva Servicio de Control Simultaneocavilaf8Aún no hay calificaciones

- Permiso de ViajeDocumento2 páginasPermiso de ViajeZorys SaballoAún no hay calificaciones

- 2016 AaDocumento19 páginas2016 AaMichael Luyo CastañedaAún no hay calificaciones

- Circunstancias Modificativas de La Conducta PenalDocumento11 páginasCircunstancias Modificativas de La Conducta PenalRusbel RojasAún no hay calificaciones

- Apuntes Mercantil IIDocumento82 páginasApuntes Mercantil IISara AzpitarteAún no hay calificaciones