También podría gustarte

- Asientos 1 AgroDocumento15 páginasAsientos 1 AgroBryan Benavides Garcia0% (1)

- Marketing de Los Sentidos - Grupal Escena 1Documento2 páginasMarketing de Los Sentidos - Grupal Escena 1Luis Fernando Careaga100% (2)

- 4.1 - Act - Cuadro ComparativoDocumento3 páginas4.1 - Act - Cuadro ComparativoAlina Solis100% (2)

- Rse Chavez - EspañolDocumento20 páginasRse Chavez - EspañolChristina100% (1)

- Proyecto-Grupo 5Documento21 páginasProyecto-Grupo 5Daniel YararyAún no hay calificaciones

- Manual Mark LogDocumento30 páginasManual Mark LogALDEMAún no hay calificaciones

- Manual Mark LogDocumento30 páginasManual Mark LogALDEMAún no hay calificaciones

- Guia Normas APA 7ma Edicion PDFDocumento57 páginasGuia Normas APA 7ma Edicion PDFNicolas Ayosa Garcia100% (1)

- Metodo de TendenciasDocumento13 páginasMetodo de TendenciasMary Valle100% (1)

- Plan Contable GubernamentalDocumento23 páginasPlan Contable GubernamentalJimy Jose Cisneros100% (1)

- Teresa Guilcaso - Formalidades Previas A Una AuditoriaDocumento60 páginasTeresa Guilcaso - Formalidades Previas A Una AuditoriaDayana GuilcasoAún no hay calificaciones

- Análisis Web Pil Andina SDocumento4 páginasAnálisis Web Pil Andina SDaniela JuarezAún no hay calificaciones

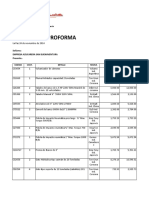

- Proforma de equipos y herramientas para taller mecánicoDocumento6 páginasProforma de equipos y herramientas para taller mecánicoCarlos MachicadoAún no hay calificaciones

- Caso Textiles GrigotáDocumento8 páginasCaso Textiles Grigotáaline16050% (2)

- Tarea 9 Diagnostico Del Modelo de Negocio.Documento13 páginasTarea 9 Diagnostico Del Modelo de Negocio.Norma LamasAún no hay calificaciones

- Estrategia Comercial - Kenjiro DicDocumento32 páginasEstrategia Comercial - Kenjiro DicVictoriaAún no hay calificaciones

- ACTIVIDAD #2 TOMA DE DECISIONES Y PLANIFICACION (1) de Jose A. GervacioDocumento6 páginasACTIVIDAD #2 TOMA DE DECISIONES Y PLANIFICACION (1) de Jose A. GervacioJosé Armando Gervacio100% (1)

- CAPITULO 2-Estudio de Mercado (Jugo Acerola)Documento28 páginasCAPITULO 2-Estudio de Mercado (Jugo Acerola)Arebalo NorkAún no hay calificaciones

- Proyecto de Grado Ice Cream CeroDocumento227 páginasProyecto de Grado Ice Cream CeroGRACE IVETH TICONA CONDORIAún no hay calificaciones

- Cuestionario Tema 1 Y2 UpdsDocumento10 páginasCuestionario Tema 1 Y2 UpdsEdwin Vera GuzmánAún no hay calificaciones

- EmprendedurismoDocumento22 páginasEmprendedurismoCarlos Martin SanchezAún no hay calificaciones

- Tema N1 Finanzas Empresariales UpdsDocumento7 páginasTema N1 Finanzas Empresariales UpdsKevin GalarzaAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento11 páginasNuevo Documento de Microsoft WordGael Gabriel Cespedes GutierresAún no hay calificaciones

- Conciliacion Bancaria RafaDocumento22 páginasConciliacion Bancaria Rafaluis ancalleAún no hay calificaciones

- Proyecto de Contabilidad SuperiorDocumento47 páginasProyecto de Contabilidad SuperiorKarime EscobarAún no hay calificaciones

- Normas para Licitaciones Publicas en BoliviaDocumento45 páginasNormas para Licitaciones Publicas en BoliviaRahi Aron Salazar RiveraAún no hay calificaciones

- Producción carne bovina Santa CruzDocumento82 páginasProducción carne bovina Santa CruzMilka CruzAún no hay calificaciones

- Ajuste Del Patrimonio Neto Contabilidad Iii Lic - Abelardo Montaño 88888Documento40 páginasAjuste Del Patrimonio Neto Contabilidad Iii Lic - Abelardo Montaño 88888Rebeca Moirenda CuñanchiroAún no hay calificaciones

- Pil AndinaDocumento57 páginasPil AndinaEstefania Cielo Vedia JankoriAún no hay calificaciones

- Proyecto RR - Hh.Documento53 páginasProyecto RR - Hh.Royer OsinagaAún no hay calificaciones

- Exposicion PILDocumento15 páginasExposicion PILLuis LeandroAún no hay calificaciones

- Formato Capitulo 1 Al 5 Proy - IIDocumento110 páginasFormato Capitulo 1 Al 5 Proy - IIMaria Lourdes Ledezma BecerraAún no hay calificaciones

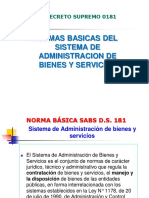

- Copia de D.S. 0181 SABSDocumento40 páginasCopia de D.S. 0181 SABSJORGE LORENZO CHUQUIMIA CALDERONAún no hay calificaciones

- Proyecto Grupo 3.carlapatriciaruizpestañaDocumento130 páginasProyecto Grupo 3.carlapatriciaruizpestañaLuis Fer Gutierrez100% (1)

- PROYECTO FINAL AbcDocumento36 páginasPROYECTO FINAL AbcEvaAún no hay calificaciones

- Proyecto - MKTDocumento10 páginasProyecto - MKTIsikvegaAún no hay calificaciones

- Trabajo Final en GrupoDocumento60 páginasTrabajo Final en GrupoRafael MirandaAún no hay calificaciones

- Banco FassilDocumento34 páginasBanco FassilVeramendi Melgar FabianaAún no hay calificaciones

- RECONOCIMIENTO Y TRATAMIENTO DE LAS CUENTAS DE ORDENDocumento60 páginasRECONOCIMIENTO Y TRATAMIENTO DE LAS CUENTAS DE ORDENJimena Carol MamaniAún no hay calificaciones

- Bancos MúltiplesDocumento2 páginasBancos MúltiplesRojas Lara Cisely NicoleAún no hay calificaciones

- Informe Complementario Papeles de TrabajoDocumento174 páginasInforme Complementario Papeles de TrabajoAldo Quispe Gutierrez100% (1)

- Pep Condori Rivera Luis David Restaurante Comida Saludable Fast FoodDocumento15 páginasPep Condori Rivera Luis David Restaurante Comida Saludable Fast FoodJorge ObandoAún no hay calificaciones

- Flujo - Natalia P - Kris MDocumento8 páginasFlujo - Natalia P - Kris MYilcar martinez melendezAún no hay calificaciones

- Auditoria ForenceDocumento17 páginasAuditoria ForencemaribelAún no hay calificaciones

- Act. RealizableDocumento1 páginaAct. Realizableariane balri100% (2)

- Actividad 3Documento8 páginasActividad 3Yanahina MacoñóAún no hay calificaciones

- Restaurante de comida rápidaDocumento11 páginasRestaurante de comida rápidaNorma Aguayo VallejosAún no hay calificaciones

- Efecto de los impuestos en la valoración del Banco Nacional de Bolivia S.A. usando métodos tradicionalesDocumento97 páginasEfecto de los impuestos en la valoración del Banco Nacional de Bolivia S.A. usando métodos tradicionalesMario A. Ávila RocabadoAún no hay calificaciones

- Trabajo de Investigacion La Información Tributaria ComplementariaDocumento24 páginasTrabajo de Investigacion La Información Tributaria ComplementariaEduardo RocaAún no hay calificaciones

- Diapositivas Ejecutivo Uagrm 1178Documento53 páginasDiapositivas Ejecutivo Uagrm 1178Antony SalasAún no hay calificaciones

- Sistema tributario bolivianoDocumento22 páginasSistema tributario bolivianoGracielaValenciaGutierrez100% (1)

- Proyecto Ciclo ContableDocumento266 páginasProyecto Ciclo ContableKarime EscobarAún no hay calificaciones

- Café de Haba la NegritaDocumento21 páginasCafé de Haba la NegritaFer JilianAún no hay calificaciones

- Trabajo Empresa MIA - Taller de GradoDocumento125 páginasTrabajo Empresa MIA - Taller de GradoMarianeda CarrascoAún no hay calificaciones

- Liderazgo DinamicoDocumento1 páginaLiderazgo DinamicoMiguelApoAún no hay calificaciones

- Empresa Petrolera Proyecto FinalDocumento144 páginasEmpresa Petrolera Proyecto FinalA.Jhony TallacahuaAún no hay calificaciones

- Proyecto Tercera ParteDocumento74 páginasProyecto Tercera ParteGuillermo Alfredo Crespo BalderramaAún no hay calificaciones

- Farmacorp ventas estrategiasDocumento12 páginasFarmacorp ventas estrategiasMauricio MojicaAún no hay calificaciones

- Proyecto Formativo Gestión MunicipalDocumento32 páginasProyecto Formativo Gestión MunicipalClaudio Perez RiveroAún no hay calificaciones

- DeliziaDocumento4 páginasDeliziafranz gonzalo condori alejoAún no hay calificaciones

- VILLA TUNARI de RoxanaDocumento7 páginasVILLA TUNARI de RoxanaJAMES100% (1)

- Proyecto de Aduana NacionalDocumento42 páginasProyecto de Aduana NacionalMH Felix0% (1)

- CamisasDocumento2 páginasCamisasCarlos William RojasAún no hay calificaciones

- Análisis del caso empresa Fagal - MabelDocumento5 páginasAnálisis del caso empresa Fagal - MabelCarla Liz Sanchez Ramos100% (1)

- Servicio de Comida Rapida Big BurguerDocumento15 páginasServicio de Comida Rapida Big BurguerMaiel MamaniAún no hay calificaciones

- Em Panales VFDocumento26 páginasEm Panales VFaaron_rozenman1173Aún no hay calificaciones

- 118 Modelo de TestimonioDocumento6 páginas118 Modelo de TestimonioCarlos Fernando Sea TitoAún no hay calificaciones

- Impuesto Sobre Las Utilidades de Las Empresas Word Material EstudiantesDocumento31 páginasImpuesto Sobre Las Utilidades de Las Empresas Word Material EstudiantesSombras OnidoAún no hay calificaciones

- 2155 PaperfinalDocumento15 páginas2155 PaperfinalAxel LlanosAún no hay calificaciones

- Trabajo de Investigación - Negociación y ConflictoDocumento9 páginasTrabajo de Investigación - Negociación y ConflictoLuis Fernando CareagaAún no hay calificaciones

- Elaboración de La I & DDocumento3 páginasElaboración de La I & DLuis Fernando CareagaAún no hay calificaciones

- Sistemas Alternativos de Resolución de ConflictosDocumento24 páginasSistemas Alternativos de Resolución de ConflictosManuel GalvezAún no hay calificaciones

- Economia Digital en BolivivaDocumento48 páginasEconomia Digital en BolivivadianareyAún no hay calificaciones

- Perfil de Puesto de TrabajoDocumento2 páginasPerfil de Puesto de TrabajoLuis Fernando CareagaAún no hay calificaciones

- Dialnet InsatisfaccionLaboralPatronADeComportamientoEstres 7087595 PDFDocumento30 páginasDialnet InsatisfaccionLaboralPatronADeComportamientoEstres 7087595 PDFBrenda MogliaAún no hay calificaciones

- Organizacin PPT PPT 110429080923 Phpapp02Documento19 páginasOrganizacin PPT PPT 110429080923 Phpapp02Luis Fernando CareagaAún no hay calificaciones

- Report Eco VidDocumento1 páginaReport Eco VidLuis Fernando CareagaAún no hay calificaciones

- Proceso de Compra en IkeaDocumento2 páginasProceso de Compra en IkeaLuis Fernando CareagaAún no hay calificaciones

- Logística Inversa en Coca-ColaDocumento5 páginasLogística Inversa en Coca-ColaLuis Fernando Careaga50% (2)

- Mapa Mental - Conceptos de MarketingDocumento1 páginaMapa Mental - Conceptos de MarketingLuis Fernando CareagaAún no hay calificaciones

- Documentos y Facturas de La Importacion de MercanciaDocumento10 páginasDocumentos y Facturas de La Importacion de MercanciaLuis Fernando CareagaAún no hay calificaciones

- Lan Gaming Center-Legacy-Mercado MetaDocumento4 páginasLan Gaming Center-Legacy-Mercado MetaLuis Fernando CareagaAún no hay calificaciones

- MetodoEsquinaNoroeste CompressedDocumento20 páginasMetodoEsquinaNoroeste CompressedLuis Fernando CareagaAún no hay calificaciones

- Sistemas Alternativos de Resolución de ConflictosDocumento24 páginasSistemas Alternativos de Resolución de ConflictosManuel GalvezAún no hay calificaciones

- Caso de Estudio SilvercarDocumento1 páginaCaso de Estudio SilvercarLuis Fernando CareagaAún no hay calificaciones

- 10 InsomnioDocumento14 páginas10 InsomnioJulian SarriaAún no hay calificaciones

- Rutina Diaria de Un Bloguero Línea de Tiempo InfografíaDocumento1 páginaRutina Diaria de Un Bloguero Línea de Tiempo InfografíaLuis Fernando CareagaAún no hay calificaciones

- Ejemplo Guía, Emprendimiento.Documento8 páginasEjemplo Guía, Emprendimiento.Luis Fernando CareagaAún no hay calificaciones

- Ecommerce - IntroducciónDocumento34 páginasEcommerce - IntroducciónLuis Fernando CareagaAún no hay calificaciones

- Edsa 2016Documento208 páginasEdsa 2016Beehive GcsAún no hay calificaciones

- Markestrated UsuarioDocumento61 páginasMarkestrated UsuarioGrecia Shina Lovón ChisllaAún no hay calificaciones

- Pep Punto de EquilibrioDocumento25 páginasPep Punto de EquilibrioRuben PriscoAún no hay calificaciones

- Informe - Simulador 2Documento34 páginasInforme - Simulador 2Jose Villalobos EspejoAún no hay calificaciones

- Mapa Mental - El Proceso de Investigación Del ConsumidorDocumento2 páginasMapa Mental - El Proceso de Investigación Del ConsumidorLuis Fernando CareagaAún no hay calificaciones

- Informe de Auditoría IndependienteDocumento24 páginasInforme de Auditoría IndependienteElvis Ramos pariAún no hay calificaciones

- Características cualitativas de la información financieraDocumento5 páginasCaracterísticas cualitativas de la información financieraOdalys RamirezAún no hay calificaciones

- Nif B-4Documento16 páginasNif B-4Pablo Martinez Gonzalez50% (2)

- 3.4. Cuestionario - InventariosDocumento6 páginas3.4. Cuestionario - InventariosMiriam CarbajalAún no hay calificaciones

- Nif C-13Documento1 páginaNif C-13Victoria CalderonAún no hay calificaciones

- ANALISIS FINANCIERO - Petit Suárez FINALDocumento12 páginasANALISIS FINANCIERO - Petit Suárez FINALTALENTO HUMANO ZupetcaAún no hay calificaciones

- Clase IDocumento32 páginasClase IGuadalupe Itzayana VilchisAún no hay calificaciones

- Ciclo Contable.Documento4 páginasCiclo Contable.elsoldeoroAún no hay calificaciones

- Taller Investigativo 222Documento15 páginasTaller Investigativo 222FC FAUCETSAún no hay calificaciones

- Pa2 - Formulación, Análisis e Interpretación de EeffDocumento5 páginasPa2 - Formulación, Análisis e Interpretación de EeffYessenia Salazar Alfaro100% (1)

- Informe Marco Conceptual de Informacion Financiera - Grupo 05Documento41 páginasInforme Marco Conceptual de Informacion Financiera - Grupo 05TANIA JOHANA MONTALVO MONTALVOAún no hay calificaciones

- Memorándum de Pal Ificación de AuditoríaDocumento16 páginasMemorándum de Pal Ificación de AuditoríaJheimi Ugarte Castillo0% (1)

- 10 SEP. Desarrollo de La Guía de AprendizajeDocumento61 páginas10 SEP. Desarrollo de La Guía de AprendizajeDIANA ALEJANDRAAún no hay calificaciones

- PRINCIPIOS CONTABLES Y TEORÍA DE LA CONTABILIDADDocumento4 páginasPRINCIPIOS CONTABLES Y TEORÍA DE LA CONTABILIDADArturo LarrealAún no hay calificaciones

- Membrete CostosDocumento16 páginasMembrete CostosshirpileyAún no hay calificaciones

- Ilustracion Nia 320 - 450Documento13 páginasIlustracion Nia 320 - 450Manuel LezamaAún no hay calificaciones

- Tarea #1 Cuadro Sinoptico Estructura NIFDocumento4 páginasTarea #1 Cuadro Sinoptico Estructura NIFLucila Dominguez CastilloAún no hay calificaciones

- Diapositivas-Nic-14 Nancy KanaDocumento9 páginasDiapositivas-Nic-14 Nancy KanaJose Antonio Diaz MontalvoAún no hay calificaciones

- La Ética en Los Contadores Públicos.Documento25 páginasLa Ética en Los Contadores Públicos.angie catherine cardenas rinconAún no hay calificaciones

- 3 Importancia de Los PCGADocumento5 páginas3 Importancia de Los PCGAvictor100% (1)

- CARTILLA DE EJERCICIOS DE CPA 100 F SEMESTRE 2 2021 22-12-2021.rtf - FINALDocumento28 páginasCARTILLA DE EJERCICIOS DE CPA 100 F SEMESTRE 2 2021 22-12-2021.rtf - FINALleoAún no hay calificaciones

- Informes tipos dictamen casos prácticosDocumento5 páginasInformes tipos dictamen casos prácticosBarbi Padularrosa100% (1)

- Supermercados Peruanos S.A W-1Documento39 páginasSupermercados Peruanos S.A W-1Sandra Medali Rosales ValverdeAún no hay calificaciones

- Mapa Conceptual y Palabras Clave Capitulo 5Documento2 páginasMapa Conceptual y Palabras Clave Capitulo 5Carlos ChumpitaziAún no hay calificaciones

- Nia 570 Negocio en MarchaDocumento3 páginasNia 570 Negocio en MarchaHeidyAún no hay calificaciones

- Informe Abstención de Opinión MKMDocumento2 páginasInforme Abstención de Opinión MKMbn.diazvillaAún no hay calificaciones