También podría gustarte

- RECONOCIMIENTO Y TRATAMIENTO DE LAS CUENTAS DE ORDENDocumento60 páginasRECONOCIMIENTO Y TRATAMIENTO DE LAS CUENTAS DE ORDENJimena Carol MamaniAún no hay calificaciones

- Cuestionario Tema 1 Y2 UpdsDocumento10 páginasCuestionario Tema 1 Y2 UpdsEdwin Vera GuzmánAún no hay calificaciones

- Cuestionario 1Documento12 páginasCuestionario 1Luis Rodolfo Torrico TomichaAún no hay calificaciones

- Finanzas Empresariales 3Documento27 páginasFinanzas Empresariales 3Martha Lucia Garcia ManuyamaAún no hay calificaciones

- Proyecto FinanzasDocumento31 páginasProyecto FinanzasEsneida MendozaAún no hay calificaciones

- PROYECTO FINAL AbcDocumento36 páginasPROYECTO FINAL AbcEvaAún no hay calificaciones

- Asientos 1 AgroDocumento15 páginasAsientos 1 AgroBryan Benavides Garcia0% (1)

- Lucia CalzadoDocumento27 páginasLucia CalzadoAmor Lucia RodrigezAún no hay calificaciones

- Formato Capitulo 1 Al 5 Proy - IIDocumento110 páginasFormato Capitulo 1 Al 5 Proy - IIMaria Lourdes Ledezma BecerraAún no hay calificaciones

- Actividad Nro.5Documento6 páginasActividad Nro.5Marioli Romero EspinozaAún no hay calificaciones

- Análisis PEST y fuerzas de Porter de Salteñas CollitaDocumento17 páginasAnálisis PEST y fuerzas de Porter de Salteñas CollitaRafael FernandezAún no hay calificaciones

- Proyecto YPFB 2020 - PetroleraDocumento80 páginasProyecto YPFB 2020 - PetroleraWilian Calderón Vargás100% (1)

- Trabajo Tributaria UltimoDocumento140 páginasTrabajo Tributaria UltimorelindaAún no hay calificaciones

- Colocaciones y Servicios ASFIDocumento154 páginasColocaciones y Servicios ASFIEdichavalAún no hay calificaciones

- Caso Controversia Judicial Entre Socios de Empresa SaDocumento6 páginasCaso Controversia Judicial Entre Socios de Empresa SaFabiola Paz MedinaAún no hay calificaciones

- Liderazgo DinamicoDocumento1 páginaLiderazgo DinamicoMiguelApoAún no hay calificaciones

- Municipio de Cotoca - Johan RuedaDocumento11 páginasMunicipio de Cotoca - Johan RuedaNM LD100% (1)

- Actividad 4 Balance de AperturaDocumento2 páginasActividad 4 Balance de AperturaRosalva ZabalaAún no hay calificaciones

- Estrategia Comercial - Kenjiro DicDocumento32 páginasEstrategia Comercial - Kenjiro DicVictoriaAún no hay calificaciones

- Molino PDFDocumento190 páginasMolino PDFanon_773818000Aún no hay calificaciones

- Diagnostico de Finanzas Empresarial - IDocumento17 páginasDiagnostico de Finanzas Empresarial - IVianca MoralesAún no hay calificaciones

- Cuestionario IDocumento7 páginasCuestionario ICarlos Claure FerreiraAún no hay calificaciones

- Cajeros Automáticos de Depósito Banco FassilDocumento3 páginasCajeros Automáticos de Depósito Banco Fassildjnick100% (3)

- Repaso Contabilidad Basica y PcgaDocumento11 páginasRepaso Contabilidad Basica y PcgaMagsAún no hay calificaciones

- Act. 3 - Contab. Minera-UPDSDocumento4 páginasAct. 3 - Contab. Minera-UPDSRosalva ZabalaAún no hay calificaciones

- 1.2tipos de Evidencias de Auditoria PDFDocumento47 páginas1.2tipos de Evidencias de Auditoria PDFScarlet GarciaAún no hay calificaciones

- Tema 3 AsfiDocumento2 páginasTema 3 AsfiIara Mell Perez GuerraAún no hay calificaciones

- Contabilidad IDocumento79 páginasContabilidad ICoco Vivanco ChavestaAún no hay calificaciones

- IueDocumento8 páginasIueLuis Fernando CareagaAún no hay calificaciones

- Auditoria ForenceDocumento17 páginasAuditoria ForencemaribelAún no hay calificaciones

- Dismatec Eeff BGDocumento1 páginaDismatec Eeff BGRocio Corina QuisbertAún no hay calificaciones

- Act. RealizableDocumento1 páginaAct. Realizableariane balri100% (2)

- Pei Yapacani 01 04 17 - 4294c9748755b1bDocumento120 páginasPei Yapacani 01 04 17 - 4294c9748755b1bjlan1Aún no hay calificaciones

- PROYECTO CATERINGgDocumento207 páginasPROYECTO CATERINGgGabriela NinaAún no hay calificaciones

- Banco Union SaDocumento16 páginasBanco Union SaJimmy MendozaAún no hay calificaciones

- Tema 2 Forwards y Futuros IIDocumento31 páginasTema 2 Forwards y Futuros IIEnrique Ceteris ParibusAún no hay calificaciones

- Finanzas empresariales I: cuestionario claveDocumento3 páginasFinanzas empresariales I: cuestionario claveAna Yelmira JHAún no hay calificaciones

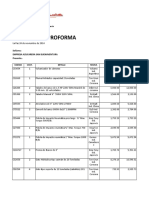

- Proforma de equipos y herramientas para taller mecánicoDocumento6 páginasProforma de equipos y herramientas para taller mecánicoCarlos MachicadoAún no hay calificaciones

- Poster - EL FUTURO ES HOYDocumento13 páginasPoster - EL FUTURO ES HOYRicardo DuranAún no hay calificaciones

- Informe CompletoDocumento51 páginasInforme CompletoKylie0511Aún no hay calificaciones

- Memoria - Anual - CBN - 19 - 20 PDFDocumento80 páginasMemoria - Anual - CBN - 19 - 20 PDFSaul TrAún no hay calificaciones

- AnexosDocumento8 páginasAnexosalexanderAún no hay calificaciones

- UPDS Practica2Documento12 páginasUPDS Practica2Juan J. CarvajalAún no hay calificaciones

- Práctico # 8 Empresa UnipersonalDocumento1 páginaPráctico # 8 Empresa UnipersonalCarla Isabel Urzagaste CondoriAún no hay calificaciones

- Noviembre 2021 Cuestionario de Preguntas TributariasDocumento9 páginasNoviembre 2021 Cuestionario de Preguntas TributariasFabiola Rodriguez GonzalesAún no hay calificaciones

- 60 Preguntas EconomiaDocumento7 páginas60 Preguntas EconomiaElías Franco100% (1)

- Resumen Impuestos Iva CF - Rc-Iva - It - IueDocumento21 páginasResumen Impuestos Iva CF - Rc-Iva - It - IueFelipe Caceres GuarachiAún no hay calificaciones

- Pocus GrupDocumento5 páginasPocus GrupJuan Pablo Bascope SuarezAún no hay calificaciones

- Trabajo Empresa MIA - Taller de GradoDocumento125 páginasTrabajo Empresa MIA - Taller de GradoMarianeda CarrascoAún no hay calificaciones

- LEY 843 Vrs 1 - 3 - Compendio PDFDocumento477 páginasLEY 843 Vrs 1 - 3 - Compendio PDFJOsue Miranda CortezAún no hay calificaciones

- Gabinete IiDocumento102 páginasGabinete Iianon_113109114Aún no hay calificaciones

- Crokan Crispy: Plan de negocios para restaurante de comida rápida en Santa CruzDocumento18 páginasCrokan Crispy: Plan de negocios para restaurante de comida rápida en Santa CruzAlejandroAún no hay calificaciones

- Trabajo Final en GrupoDocumento60 páginasTrabajo Final en GrupoRafael MirandaAún no hay calificaciones

- Ejercicio TributarioDocumento17 páginasEjercicio TributarioHamil TromAún no hay calificaciones

- Entendimiento de La Entidad - Cooperativa Jesús NazarenoDocumento23 páginasEntendimiento de La Entidad - Cooperativa Jesús NazarenoYhovanny CH CalleAún no hay calificaciones

- Cuestionario de Sobre Documentos ComercialesDocumento24 páginasCuestionario de Sobre Documentos Comercialesmaria ligia fuentes mendezAún no hay calificaciones

- Sistema tributario bolivianoDocumento22 páginasSistema tributario bolivianoGracielaValenciaGutierrez100% (1)

- Proyecto Formativo FinalDocumento6 páginasProyecto Formativo FinalDaniela LaraAún no hay calificaciones

- Fundamentos Sap (Texto)Documento43 páginasFundamentos Sap (Texto)Fernanda Padilla BalcazarAún no hay calificaciones

- Act. 1 - Funciones Basicas Actividad Financiera - NRC 3391Documento9 páginasAct. 1 - Funciones Basicas Actividad Financiera - NRC 3391Monica GAMA RODRIGUEZAún no hay calificaciones

- Campaña publicitaria bebida hidratante con ChicoDocumento20 páginasCampaña publicitaria bebida hidratante con ChicoKevin GalarzaAún no hay calificaciones

- Presentacion Trabajo Final InsightDocumento66 páginasPresentacion Trabajo Final InsightKevin GalarzaAún no hay calificaciones

- Boliviankir Suma Proyecto FinalDocumento106 páginasBoliviankir Suma Proyecto FinalKevin GalarzaAún no hay calificaciones

- IntroducciónDocumento3 páginasIntroducciónKevin GalarzaAún no hay calificaciones

- Pep Punto de EquilibrioDocumento25 páginasPep Punto de EquilibrioRuben PriscoAún no hay calificaciones

- Normas de Exportación - Kevin Aizal Galarza ArratiaDocumento4 páginasNormas de Exportación - Kevin Aizal Galarza ArratiaKevin GalarzaAún no hay calificaciones

- Elasticidad Del PrecioDocumento1 páginaElasticidad Del PrecioKevin GalarzaAún no hay calificaciones

- Tema N3 Planeación FinancieraDocumento10 páginasTema N3 Planeación FinancieraKevin GalarzaAún no hay calificaciones

- Magic Board - Trabajo Final - MarketerosDocumento29 páginasMagic Board - Trabajo Final - MarketerosKevin GalarzaAún no hay calificaciones

- Estudio de Casos - Grupo MarketerosDocumento8 páginasEstudio de Casos - Grupo MarketerosKevin GalarzaAún no hay calificaciones

- Formulas ProyeccionesDocumento2 páginasFormulas ProyeccionesKevin GalarzaAún no hay calificaciones

- Tema N5 Administracion Del EfectivoDocumento6 páginasTema N5 Administracion Del EfectivoKevin GalarzaAún no hay calificaciones

- Desplazamiento Luz y AguaDocumento1 páginaDesplazamiento Luz y AguaKevin GalarzaAún no hay calificaciones

- Practica Estudio de CasoDocumento1 páginaPractica Estudio de CasoKevin GalarzaAún no hay calificaciones

- Estrategia en Trade Marketing para La Empresa de Fiambres "CIELO".Documento101 páginasEstrategia en Trade Marketing para La Empresa de Fiambres "CIELO".Abel Weymar AlvisAún no hay calificaciones

- IntroducciónDocumento1 páginaIntroducciónKevin GalarzaAún no hay calificaciones

- Análisis de La Lectura. Que Es La RSE.Documento8 páginasAnálisis de La Lectura. Que Es La RSE.Kevin GalarzaAún no hay calificaciones

- UPC BA25 U1 S1 s1 GarciaDaPadilla VFDocumento25 páginasUPC BA25 U1 S1 s1 GarciaDaPadilla VFHuber McaAún no hay calificaciones

- TributosDocumento30 páginasTributosKevin GalarzaAún no hay calificaciones

- RefrescosDocumento2 páginasRefrescosKevin GalarzaAún no hay calificaciones

- Servicio de InternetDocumento1 páginaServicio de InternetKevin GalarzaAún no hay calificaciones

- Monografia de Derecho ProcesalDocumento23 páginasMonografia de Derecho ProcesalKevin GalarzaAún no hay calificaciones

- TributosDocumento30 páginasTributosKevin GalarzaAún no hay calificaciones

- Modelo InventariosDocumento4 páginasModelo InventariosKevin GalarzaAún no hay calificaciones

- Explotación EconómicaDocumento2 páginasExplotación EconómicaAngela ReyesAún no hay calificaciones

- Modelo Contrato de Prestacion de ServicioDocumento3 páginasModelo Contrato de Prestacion de ServicioDiego Carlo Humberto Bustos ParadaAún no hay calificaciones

- Checklist Retroexcavadora GizaDocumento1 páginaChecklist Retroexcavadora GizaBryan Quintero Calderón100% (1)

- Guía de estudio de soportes contablesDocumento25 páginasGuía de estudio de soportes contablesAndres JoyaAún no hay calificaciones

- Avance1 - Anteproyecto - Grupo2 (1) CorregidoDocumento21 páginasAvance1 - Anteproyecto - Grupo2 (1) CorregidoHilda MirandaAún no hay calificaciones

- Taller de Econometría Segundo 5o OkDocumento63 páginasTaller de Econometría Segundo 5o OkClaudia Paola Rincón Poveda33% (3)

- Conclusión El DiscursoDocumento2 páginasConclusión El DiscursoLiliSanchezAún no hay calificaciones

- Escritura de Partición Judicial-MinutaDocumento2 páginasEscritura de Partición Judicial-MinutaAb.Otto Bruque GalvezAún no hay calificaciones

- Fa 13994 C.toroDocumento2 páginasFa 13994 C.toroRicardo CornejoAún no hay calificaciones

- Lo 915-42 CM Euro IIIDocumento2 páginasLo 915-42 CM Euro IIITorque100% (1)

- Procesos de Alfabetización Digital Comunitaria en La Escuela PrimariaDocumento12 páginasProcesos de Alfabetización Digital Comunitaria en La Escuela PrimariaAnfap_2012Aún no hay calificaciones

- P3 DAV Quinga AlexanderDocumento2 páginasP3 DAV Quinga AlexanderNikol Damito FruticasAún no hay calificaciones

- Trabajo de Simulación GerencialDocumento4 páginasTrabajo de Simulación GerencialGtc Diaz CarlosAún no hay calificaciones

- Cómo Aplicar El Liderazgo TransformacionalDocumento9 páginasCómo Aplicar El Liderazgo TransformacionalManel VazquezAún no hay calificaciones

- Termo - Taller #2Documento5 páginasTermo - Taller #2Marggy Silva AbrilAún no hay calificaciones

- Requerimientos 60 AñosDocumento6 páginasRequerimientos 60 Añosjefferson estivenAún no hay calificaciones

- Fideos CanutoDocumento2 páginasFideos Canutokusy solano gomez100% (1)

- Reglamento General UFI 2018 PDFDocumento47 páginasReglamento General UFI 2018 PDFFélix Llamosas84% (19)

- Diseño de Una Cisterna y Sus RecomendacionesDocumento11 páginasDiseño de Una Cisterna y Sus Recomendacionessoluciones.estrategicas.mexicoAún no hay calificaciones

- LiquidacionDocumento12 páginasLiquidacionarmandoAún no hay calificaciones

- Señal ECGDocumento2 páginasSeñal ECGGefry Andres Castro JimenezAún no hay calificaciones

- Actividad 1 Entorno Del MarketingDocumento5 páginasActividad 1 Entorno Del MarketingzenaidaAún no hay calificaciones

- Análisis de La Actualidad Del Sector de Transporte en ColombiaDocumento4 páginasAnálisis de La Actualidad Del Sector de Transporte en ColombiaCamilo Andres Hoyos AlvarezAún no hay calificaciones

- Memoria Descriptiva Arquitectura 20201025 211534 944Documento10 páginasMemoria Descriptiva Arquitectura 20201025 211534 944leyton wladirAún no hay calificaciones

- Simbolos de peligrosidad: Tóxico, Nocivo, Corrosivo, Inflamable y másDocumento2 páginasSimbolos de peligrosidad: Tóxico, Nocivo, Corrosivo, Inflamable y másDavid Quevedo0% (1)

- Servicebots PropuestaDocumento31 páginasServicebots PropuestaJULIAN LOPEZAún no hay calificaciones

- Inferencia Estadística AD45Documento6 páginasInferencia Estadística AD45lucixAún no hay calificaciones

- Formatos para Centros PobladosDocumento8 páginasFormatos para Centros PobladosMarino JulcaAún no hay calificaciones

- Co Mo Vender Servicios Online - Una Hoja de Ruta para Empezar VenderDocumento27 páginasCo Mo Vender Servicios Online - Una Hoja de Ruta para Empezar Venderjuanin XiAún no hay calificaciones

- Servicios Ferroviarios en México: Concesiones, Permisos y LicitacionesDocumento4 páginasServicios Ferroviarios en México: Concesiones, Permisos y LicitacionesVíctor Daniel SolórzanoAún no hay calificaciones