También podría gustarte

- Resumen de Technology Scorecards de Sam BansalDe EverandResumen de Technology Scorecards de Sam BansalAún no hay calificaciones

- Proceso AdministrativoDocumento3 páginasProceso AdministrativolorairecaballeroAún no hay calificaciones

- Control de EmpresasDocumento5 páginasControl de EmpresasalejandrobriceoAún no hay calificaciones

- 4 LiderazgoDocumento12 páginas4 Liderazgofranm1017Aún no hay calificaciones

- ControlDocumento7 páginasControlcesar cuyuchAún no hay calificaciones

- Control de Una EmpresaDocumento19 páginasControl de Una EmpresaAngelica CaceresAún no hay calificaciones

- Control administrativo: concepto, importancia y métodosDocumento7 páginasControl administrativo: concepto, importancia y métodosBellota The powerpuff girlAún no hay calificaciones

- Taller de Gestion EmpresarialDocumento2 páginasTaller de Gestion Empresarialsergio26sotoAún no hay calificaciones

- Investigacion Control PDFDocumento6 páginasInvestigacion Control PDFAnna GarciaAún no hay calificaciones

- Etapa de ControlDocumento21 páginasEtapa de ControlVictor NuñezAún no hay calificaciones

- Administración Informe ControlDocumento11 páginasAdministración Informe ControlYessica VarqueraAún no hay calificaciones

- Unidad 1 Act-Integradora. Aplicación de La Propuesta de Un Modelo de ControlDocumento19 páginasUnidad 1 Act-Integradora. Aplicación de La Propuesta de Un Modelo de ControlAraceli Peña50% (2)

- Separata Dirección y Control - Parte TresDocumento14 páginasSeparata Dirección y Control - Parte TresFabriziooo AraujoAún no hay calificaciones

- Diapositiva de Control EmpresarialDocumento17 páginasDiapositiva de Control EmpresarialJeampier huamani camposAún no hay calificaciones

- Escrito UNIDAD 3Documento5 páginasEscrito UNIDAD 3Irvin Flores EspinosaAún no hay calificaciones

- Tipos de Controles Que Se Implementan en La EmpresaDocumento2 páginasTipos de Controles Que Se Implementan en La EmpresaViridiana ArroyoAún no hay calificaciones

- Control AdministrativoDocumento6 páginasControl AdministrativoAnna GarciaAún no hay calificaciones

- Funciones Del ControlDocumento42 páginasFunciones Del ControlparapruebaAún no hay calificaciones

- Control WikipediaDocumento5 páginasControl WikipediaJosue MonteroAún no hay calificaciones

- Informe Sobre Control EmpresarialDocumento15 páginasInforme Sobre Control Empresarialcristian casanova diaz0% (1)

- Control de Lectura GestionDocumento8 páginasControl de Lectura GestionSergio Paredes MayorAún no hay calificaciones

- Control Global de La EmpresaDocumento6 páginasControl Global de La EmpresaMarlyn SanchezAún no hay calificaciones

- Diseño de Organizaciones y Procesos - Módulo 11 - Apunte de ClaseDocumento10 páginasDiseño de Organizaciones y Procesos - Módulo 11 - Apunte de ClaseMartin De LeoAún no hay calificaciones

- Control Concepto:: Control Preventivo: Que Se Realiza Antes de Aplicar Alguna Acción, Su FunciónDocumento3 páginasControl Concepto:: Control Preventivo: Que Se Realiza Antes de Aplicar Alguna Acción, Su FunciónDaniela Carranza SolisAún no hay calificaciones

- Unidad 4 - ControlDocumento8 páginasUnidad 4 - ControlAndrea VargasAún no hay calificaciones

- El Proceso Administrativ1 (Unidad 4 Control)Documento10 páginasEl Proceso Administrativ1 (Unidad 4 Control)Carlos MotaAún no hay calificaciones

- Manual Modulo #4 Sistema de Control de Gestion PDFDocumento19 páginasManual Modulo #4 Sistema de Control de Gestion PDFAmaru VeraAún no hay calificaciones

- EL PROCESO ADMINISTRATIVO CONTROL TerminadoDocumento37 páginasEL PROCESO ADMINISTRATIVO CONTROL TerminadoJosue Gutierrez100% (1)

- IntroducciónDocumento8 páginasIntroducciónjuniorchiquito93Aún no hay calificaciones

- ControlDocumento6 páginasControllisbethchevez9Aún no hay calificaciones

- Inf141 - Sesión #13Documento26 páginasInf141 - Sesión #13Ivan ChurquiAún no hay calificaciones

- Control empresarialDocumento8 páginasControl empresarialNohelia Quijije moreiraAún no hay calificaciones

- Proceso de Control MichelleDocumento18 páginasProceso de Control MichelleVíctor JuradoAún no hay calificaciones

- Consulta Bibliografica Control AdministrativoDocumento10 páginasConsulta Bibliografica Control Administrativoajpayares1Aún no hay calificaciones

- Control 2021Documento31 páginasControl 2021Carlos Aguirre CabralesAún no hay calificaciones

- Apuntes de ControlDocumento7 páginasApuntes de ControlEver Medina Pérez100% (1)

- El Proceso AdministrativoDocumento6 páginasEl Proceso AdministrativoLivay J RogersAún no hay calificaciones

- Control administrativo y sus elementosDocumento5 páginasControl administrativo y sus elementosDayely GómezAún no hay calificaciones

- Control ConcurrenteDocumento3 páginasControl ConcurrenteKenb Vasquez Cespedes64% (11)

- Clase-4-P-3 - El ControlDocumento40 páginasClase-4-P-3 - El ControlRony RodríguezAún no hay calificaciones

- TALLER ELCONTROL SOLAMENTE - CUESTIONARIO Actividad de Aprendizaje #4Documento13 páginasTALLER ELCONTROL SOLAMENTE - CUESTIONARIO Actividad de Aprendizaje #4Keiner MercadoAún no hay calificaciones

- ¿Qué Es Control en El Proceso Administrativo?Documento5 páginas¿Qué Es Control en El Proceso Administrativo?SotoAún no hay calificaciones

- Control AdministrativoDocumento8 páginasControl AdministrativoCuenta NetflixAún no hay calificaciones

- El Control en El Proceso AdministrativoDocumento8 páginasEl Control en El Proceso AdministrativoNeila Marcela MelendezAún no hay calificaciones

- Unidad ViDocumento5 páginasUnidad ViJOEL CAÑIZAAún no hay calificaciones

- Trabajo de InvestigacionDocumento6 páginasTrabajo de InvestigacionWilson Herrera MejiasAún no hay calificaciones

- Proceso Administrativo El ControlDocumento7 páginasProceso Administrativo El ControlAngelica Prieto ReinaAún no hay calificaciones

- Trabajo Administracion Unidad 4Documento20 páginasTrabajo Administracion Unidad 4wilson perezAún no hay calificaciones

- Concepto, Importancia y Principios Del Control - MonografiasDocumento11 páginasConcepto, Importancia y Principios Del Control - MonografiasAngelica Castro UrregoAún no hay calificaciones

- ControlDocumento11 páginasControlCarlos Salvador Vega ValAún no hay calificaciones

- Administracion GrupalDocumento17 páginasAdministracion GrupalJenifer EspertayAún no hay calificaciones

- Establecimiento de Sistemas de ControlDocumento48 páginasEstablecimiento de Sistemas de ControlNisa MartinezAún no hay calificaciones

- El Control Dentro Del Proceso AdministrativoDocumento9 páginasEl Control Dentro Del Proceso AdministrativoMitchell HernandezAún no hay calificaciones

- Funcion de ControlDocumento6 páginasFuncion de ControlMonica Yvette López ValdepeñaAún no hay calificaciones

- Aguilar Flores Orlando Rafael Actividad 4Documento10 páginasAguilar Flores Orlando Rafael Actividad 4orlandorafaelaguilarfloresAún no hay calificaciones

- Control de GestiónDocumento21 páginasControl de GestiónDavid FloresAún no hay calificaciones

- Control AdministrativoDocumento47 páginasControl Administrativoaxelmrd100% (1)

- Resumen de Unidad VI La Funcion de ControlDocumento7 páginasResumen de Unidad VI La Funcion de ControlDaniela DelgadoAún no hay calificaciones

- Proceso de ControlDocumento7 páginasProceso de ControlSofia CorreaAún no hay calificaciones

- Control Empresarial (II)Documento24 páginasControl Empresarial (II)Msd Mick SáenzAún no hay calificaciones

- TransistoresDocumento12 páginasTransistoresMarisa MojicaAún no hay calificaciones

- Diodos y TransistoresDocumento25 páginasDiodos y TransistoresMarisa MojicaAún no hay calificaciones

- Fundición Por Presión o RevestimientoDocumento9 páginasFundición Por Presión o RevestimientoMarisa MojicaAún no hay calificaciones

- Sistemas Hiperestáticos Método de Cross DefDocumento17 páginasSistemas Hiperestáticos Método de Cross DefJozuel Arcadio Alvarado Rodríguez100% (1)

- Recubrimientos MetálicosDocumento14 páginasRecubrimientos MetálicosMarisa MojicaAún no hay calificaciones

- D AA 12 Manual Operacion Mantenimiento Equipos Laboratorio QuimicaDocumento54 páginasD AA 12 Manual Operacion Mantenimiento Equipos Laboratorio QuimicaSantiago F Solarte FAún no hay calificaciones

- Recubrimientos MetálicosDocumento14 páginasRecubrimientos MetálicosMarisa MojicaAún no hay calificaciones

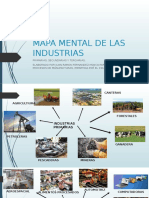

- Clasificacion de Las IndustriasDocumento4 páginasClasificacion de Las IndustriasMarisa MojicaAún no hay calificaciones

- Propiedades Físicas de Los Materiales MetálicosDocumento8 páginasPropiedades Físicas de Los Materiales MetálicosMarisa Mojica100% (1)

- Raices de EcuacionesDocumento3 páginasRaices de EcuacionesMarisa MojicaAún no hay calificaciones

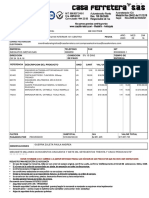

- Cómo crear un estado de resultados paso a pasoDocumento2 páginasCómo crear un estado de resultados paso a pasoChristianParedesParedesAún no hay calificaciones

- Cuadro de IrisDocumento3 páginasCuadro de IrisMarisa MojicaAún no hay calificaciones

- Universidad Panamericana Del Puerto Facultad de Ciencias Económicas-Sociales Escuela de Contaduría Pública Cátedra: Presupuesto IIDocumento10 páginasUniversidad Panamericana Del Puerto Facultad de Ciencias Económicas-Sociales Escuela de Contaduría Pública Cátedra: Presupuesto IIMarisa MojicaAún no hay calificaciones

- Definiciones de Las Cuentas PDFDocumento2 páginasDefiniciones de Las Cuentas PDFaireqAún no hay calificaciones

- Propiedades Físicas de Los Materiales MetálicosDocumento8 páginasPropiedades Físicas de Los Materiales MetálicosMarisa Mojica100% (1)

- 801 Integrales Resueltas Muy Bueno PDFDocumento242 páginas801 Integrales Resueltas Muy Bueno PDFgcanduelasAún no hay calificaciones

- Probabilidadyestadistica (2 7 13)Documento314 páginasProbabilidadyestadistica (2 7 13)Soledad Colmenarez100% (1)

- Informe Sintesis ChalconasDocumento3 páginasInforme Sintesis ChalconasLeidy StefanyAún no hay calificaciones

- WA500-6 pala cargadora de ruedas potente 357 HPDocumento16 páginasWA500-6 pala cargadora de ruedas potente 357 HPOmar Dominguez0% (2)

- Ensayo de ManufacturaDocumento5 páginasEnsayo de ManufacturaArmando Sánchez Monroy0% (1)

- Cerillos ProyectoDocumento5 páginasCerillos ProyectoPackirryAún no hay calificaciones

- Manual Llantas PDFDocumento12 páginasManual Llantas PDFGustavo Tinco MolinaAún no hay calificaciones

- Thinking Inside The BoxesDocumento6 páginasThinking Inside The BoxesAlfredoOscarZelaHuarachiAún no hay calificaciones

- Sistemas MRP-ERP gestión producciónempresaDocumento33 páginasSistemas MRP-ERP gestión producciónempresaJaime Ignacio Pérez Ortiz100% (1)

- SOLUCION Unidad 6 Leccion 1Documento9 páginasSOLUCION Unidad 6 Leccion 1CAROLINAAún no hay calificaciones

- PRACTICA Roscas Con SolidworksDocumento12 páginasPRACTICA Roscas Con Solidworkscesar aguilarAún no hay calificaciones

- Laboratorio #14Documento12 páginasLaboratorio #14Miguel Valzania Plummer67% (3)

- Solución de problemas de IO mediante PL para nutrición, asignación de tareas, excursiones, turnos en restaurante y aleaciónDocumento3 páginasSolución de problemas de IO mediante PL para nutrición, asignación de tareas, excursiones, turnos en restaurante y aleaciónNicolas CorchueloAún no hay calificaciones

- 2-Elementos A TensiónDocumento11 páginas2-Elementos A TensiónFredy PelaezAún no hay calificaciones

- Check List Arnes (MENSUAL)Documento1 páginaCheck List Arnes (MENSUAL)JULIETA HERNANDEZAún no hay calificaciones

- Informe Final IIIDocumento33 páginasInforme Final IIIThu EltitonAún no hay calificaciones

- Informe de Prácticas - Ing Industrial. Michael Peñaranda. MF ELECTRIC SACDocumento8 páginasInforme de Prácticas - Ing Industrial. Michael Peñaranda. MF ELECTRIC SACMichael B0yAún no hay calificaciones

- Facultad de Ingeniería Escuela Profesional de Ingeniería IndustrialDocumento78 páginasFacultad de Ingeniería Escuela Profesional de Ingeniería IndustrialJhennifer Arismendiz CarlosAún no hay calificaciones

- Metrología BásicaDocumento40 páginasMetrología BásicaAnonymous Sn4cFFuLA1Aún no hay calificaciones

- Optimización de la producción textilDocumento12 páginasOptimización de la producción textilJhordy Maycol Rodas QuirozAún no hay calificaciones

- Motor EsDocumento60 páginasMotor EsMedawuevahacerotro HDer MontoyaAún no hay calificaciones

- Frank Aliaga CVDocumento2 páginasFrank Aliaga CVanon_538439412Aún no hay calificaciones

- La-Cz-Pets-15 Habilitado Faja Transportadora para Superscrew 63 Rev.2Documento7 páginasLa-Cz-Pets-15 Habilitado Faja Transportadora para Superscrew 63 Rev.2Alejandro AguirreAún no hay calificaciones

- Invenciones clave de los siglos XVIII-XXDocumento2 páginasInvenciones clave de los siglos XVIII-XXGerson SisAún no hay calificaciones

- Especificaciones técnicas obras civiles gas CochabambaDocumento204 páginasEspecificaciones técnicas obras civiles gas CochabambaSergio Carrasco RojasAún no hay calificaciones

- Correo Facturacion Electronica: Referencia %ivaDocumento1 páginaCorreo Facturacion Electronica: Referencia %ivasoporte ventas01Aún no hay calificaciones

- Licitación 305/2006 obra ruta 12 EldoradoDocumento13 páginasLicitación 305/2006 obra ruta 12 EldoradoGino20Aún no hay calificaciones

- Manual de Operación y Mantenimiento Gasificador de Biomasa AnkurDocumento95 páginasManual de Operación y Mantenimiento Gasificador de Biomasa AnkurStiven SofanAún no hay calificaciones

- Sistema de Indicadores para Empresas ConstructorasDocumento7 páginasSistema de Indicadores para Empresas ConstructorasIsrael MejiaAún no hay calificaciones

- Zaranda Vibratoria de MinaDocumento6 páginasZaranda Vibratoria de MinaJuan Carlos Cruz QuitoAún no hay calificaciones

- Problemas Extracción SólidoDocumento4 páginasProblemas Extracción Sólidosalvado integralAún no hay calificaciones

- Sgp-06pem-Guigs-0001 Rev-2 Guia Puesta en MarchaDocumento98 páginasSgp-06pem-Guigs-0001 Rev-2 Guia Puesta en MarchaEduardo Papupita NúñezAún no hay calificaciones