También podría gustarte

- Conclusión del proceso sin declaración sobre el fondoDocumento4 páginasConclusión del proceso sin declaración sobre el fondoyoyirolabrapuquio40% (5)

- Caso Practico Nuevos Instrumentos FinancierosDocumento7 páginasCaso Practico Nuevos Instrumentos FinancierosMaría CuevaAún no hay calificaciones

- Escala Compulsiva Obsesiva Yale-BrownDocumento4 páginasEscala Compulsiva Obsesiva Yale-BrownElvis Ronaldo Casilla Paredes67% (3)

- Tipos de Interés Negativos, Una Nueva BurbujaDocumento3 páginasTipos de Interés Negativos, Una Nueva Burbuja33melenasAún no hay calificaciones

- Primera Entrega DerivadosDocumento4 páginasPrimera Entrega DerivadosJürgen Johannes Builes QuinteroAún no hay calificaciones

- Caso Practico Sistema FinancieroDocumento4 páginasCaso Practico Sistema FinancieroManuel Raad BerrioAún no hay calificaciones

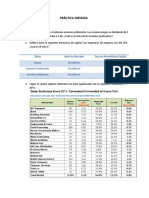

- 05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Documento3 páginas05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Anonymous ZVPyXZHkqTAún no hay calificaciones

- Monografia ArrasDocumento9 páginasMonografia Arrasyoyirolabrapuquio0% (1)

- C-BOCI Inventario Obsesion Complusión (Clark y Beck, 2002)Documento13 páginasC-BOCI Inventario Obsesion Complusión (Clark y Beck, 2002)MargaritaAún no hay calificaciones

- Teorema de Modigliani y MillerDocumento5 páginasTeorema de Modigliani y MillerAngela LázaroAún no hay calificaciones

- Fondos MutuosDocumento27 páginasFondos MutuosLuis Miguel Angel Maravi ApolinarioAún no hay calificaciones

- Riesgo de Tipo de CambioDocumento2 páginasRiesgo de Tipo de Cambiorobi_gutierrez1219Aún no hay calificaciones

- Examen 3 Estructura Financiera y Coste de CapitalDocumento9 páginasExamen 3 Estructura Financiera y Coste de CapitaljsaraipaltAún no hay calificaciones

- Practica N°0.1Documento5 páginasPractica N°0.1Tan Solo Angel ProxzAún no hay calificaciones

- Creéis Que en Un Sector Como La Banca Es Necesario o Creéis Que Le Hace Perder ClientesDocumento1 páginaCreéis Que en Un Sector Como La Banca Es Necesario o Creéis Que Le Hace Perder Clientesalexandra nietoAún no hay calificaciones

- El Forward de Divisas en El PerúDocumento8 páginasEl Forward de Divisas en El PerúMiguel Angel Ramirez LazoAún no hay calificaciones

- CASOS PRÁCTICOS DE FINANCIACIÓN EMPRESARIALDocumento4 páginasCASOS PRÁCTICOS DE FINANCIACIÓN EMPRESARIALEsther TorresAún no hay calificaciones

- Caso Práctivo-Sistema BancarioDocumento9 páginasCaso Práctivo-Sistema BancarioJhony Monzon100% (1)

- Caso 1 - Teoría Financiera y MacroeconomíaDocumento2 páginasCaso 1 - Teoría Financiera y MacroeconomíaSebastian Mandujano GonzalesAún no hay calificaciones

- EJ1 - Ejercicios de Valoración de BonosDocumento6 páginasEJ1 - Ejercicios de Valoración de BonosLILIANA HERNANDEZ PEÑAAún no hay calificaciones

- Analisis de Reflexion Derivados FinancierosDocumento1 páginaAnalisis de Reflexion Derivados FinancierosJose HernandezAún no hay calificaciones

- Modelo de Markowitz FinalDocumento5 páginasModelo de Markowitz FinalDaniel GuncayAún no hay calificaciones

- Arbitraje de DivisasDocumento2 páginasArbitraje de DivisasEquipo Gráfico EconómicoAún no hay calificaciones

- Calculo TIR bonosDocumento13 páginasCalculo TIR bonosYerson VillamizarAún no hay calificaciones

- Presentación Fundamentos de Valoración y DFCDocumento48 páginasPresentación Fundamentos de Valoración y DFCjuan_martinezAún no hay calificaciones

- La Volatilidad Del Tipo de Cambio Real y Sus Determinantes FundamentalesDocumento178 páginasLa Volatilidad Del Tipo de Cambio Real y Sus Determinantes FundamentalesLuis C. GarcíaAún no hay calificaciones

- Caso Práctico sobre Aspectos Macroeconómicos y MicroeconómicosDocumento2 páginasCaso Práctico sobre Aspectos Macroeconómicos y MicroeconómicosBenigno Barco100% (1)

- Bolsa Mexicana de Valores y Bolsa de Nueva YorkDocumento10 páginasBolsa Mexicana de Valores y Bolsa de Nueva YorkLupis Morales MoralesAún no hay calificaciones

- Índice de Adecuación de CapitalDocumento3 páginasÍndice de Adecuación de CapitalBelquin ZelayaAún no hay calificaciones

- Mate FinancieraDocumento17 páginasMate FinancieraAndres Del HierroAún no hay calificaciones

- Caso Practico 2 Macro EconomiaDocumento3 páginasCaso Practico 2 Macro EconomiaLaura ZapataAún no hay calificaciones

- Modelos Valoración ActivosDocumento5 páginasModelos Valoración Activoscarolina maciel matias rodriguezAún no hay calificaciones

- Caso Practico, Sistema Bancario.Documento2 páginasCaso Practico, Sistema Bancario.WILSONAún no hay calificaciones

- Caso Crisis Shibor UEDE, Riesgo de LiquidezDocumento9 páginasCaso Crisis Shibor UEDE, Riesgo de LiquidezMauricio ZacataresAún no hay calificaciones

- Temario 2Documento4 páginasTemario 2Kathy ChavezAún no hay calificaciones

- Ejercicio1s5 Bonos A Tasa Fija Cupón CeroDocumento2 páginasEjercicio1s5 Bonos A Tasa Fija Cupón CeroIsrael Caballero0% (1)

- Practico No 5 Administracion de Cuentas Por CobrarDocumento1 páginaPractico No 5 Administracion de Cuentas Por CobrarHerian Reynaga100% (1)

- Negocios InternacionalesDocumento22 páginasNegocios InternacionalesreidiaziAún no hay calificaciones

- La Industria Ecuatoriana de Las RosasDocumento3 páginasLa Industria Ecuatoriana de Las RosasBelem del Carmen Ochoa CasillasAún no hay calificaciones

- Diferencias Entre Los Contratos de Forward y de FuturosDocumento3 páginasDiferencias Entre Los Contratos de Forward y de FuturosJuanca QuiñonezAún no hay calificaciones

- Análisis financiero proyecto industrialDocumento14 páginasAnálisis financiero proyecto industrialMery MoraAún no hay calificaciones

- Riesgo Rendimiento Portafolio de InversiónDocumento36 páginasRiesgo Rendimiento Portafolio de Inversiónsparklite7100% (2)

- Basilea I - 1988Documento23 páginasBasilea I - 1988Juan Nc83% (6)

- Caso. Sistema BancarioDocumento2 páginasCaso. Sistema BancariocrsAún no hay calificaciones

- Patrones y Tendencias Del Comercio InternacionalDocumento13 páginasPatrones y Tendencias Del Comercio InternacionalKevin OrdóñezAún no hay calificaciones

- Caso Practico 1Documento4 páginasCaso Practico 1Rene LunaAún no hay calificaciones

- Foro Hiperinflacion de VenezuelaDocumento4 páginasForo Hiperinflacion de VenezuelaarielAún no hay calificaciones

- Factores y recursos financieros para el crecimiento empresarialDocumento2 páginasFactores y recursos financieros para el crecimiento empresarialdiana sousa100% (1)

- Bonos EstructuradosDocumento12 páginasBonos EstructuradosNoeliaAún no hay calificaciones

- Caso Final General MotorsDocumento29 páginasCaso Final General Motorsmauricio ricardo50% (2)

- Administración financiera práctica calificadaDocumento1 páginaAdministración financiera práctica calificadarafael melendezAún no hay calificaciones

- Fusión, Absorción y AdquisiciónDocumento25 páginasFusión, Absorción y AdquisiciónDAVYAMY60% (10)

- Cálculo de opciones de compra y venta europeas y cobertura de cartera con opciones sobre el Ibex 35Documento6 páginasCálculo de opciones de compra y venta europeas y cobertura de cartera con opciones sobre el Ibex 35EBER RAUL VILCA ROMERO100% (1)

- Ejercicios de Opciones PDFDocumento8 páginasEjercicios de Opciones PDFRomelmc0% (1)

- Análisis BCPDocumento8 páginasAnálisis BCPDiego E. Rodríguez0% (1)

- Portafolio de Inversión de DivisasDocumento10 páginasPortafolio de Inversión de DivisasTathi GuerreroAún no hay calificaciones

- SISTEMA MONETARIO INTERNACIONAL - Resumen Primera UnidadDocumento11 páginasSISTEMA MONETARIO INTERNACIONAL - Resumen Primera UnidadBryan GomezAún no hay calificaciones

- Bonos CorporativosDocumento18 páginasBonos CorporativosDante Manini0% (2)

- Financiación Alternativa - Caso PrácticoDocumento10 páginasFinanciación Alternativa - Caso PrácticosergioAún no hay calificaciones

- Examen Final de Módulo Mercado de Capitales y Monetario - Revisión Del IntentoDocumento5 páginasExamen Final de Módulo Mercado de Capitales y Monetario - Revisión Del IntentoANONIMUS157Aún no hay calificaciones

- Derivados FinancierosDocumento4 páginasDerivados FinancierosGhislaine100% (1)

- VBNMDocumento80 páginasVBNMJOHA NIEVECELAAún no hay calificaciones

- Reestructuración Del Sistema Financiero Español FinalDocumento3 páginasReestructuración Del Sistema Financiero Español FinalNatalia SIerraAún no hay calificaciones

- Optimizacion FinancieraDocumento17 páginasOptimizacion FinancieraNilo Evanz100% (2)

- CompetenciaDocumento5 páginasCompetenciayoyirolabrapuquioAún no hay calificaciones

- Separacion de BienesDocumento7 páginasSeparacion de BienesyoyirolabrapuquioAún no hay calificaciones

- Comercio o Trafico de Animales, Vegetales y Especies ProtegidosDocumento33 páginasComercio o Trafico de Animales, Vegetales y Especies ProtegidosyoyirolabrapuquioAún no hay calificaciones

- SaneaminetoDocumento8 páginasSaneaminetoyoyirolabrapuquioAún no hay calificaciones

- Ejemplo Delitos TributariosDocumento2 páginasEjemplo Delitos TributariosyoyirolabrapuquioAún no hay calificaciones

- Derecho Internacional: Tráfico de EspeciesDocumento33 páginasDerecho Internacional: Tráfico de EspeciesyoyirolabrapuquioAún no hay calificaciones

- Derechos de Los Servidores PúblicosDocumento3 páginasDerechos de Los Servidores PúblicosyoyirolabrapuquioAún no hay calificaciones

- Venta de bien ajeno: conceptos y característicasDocumento8 páginasVenta de bien ajeno: conceptos y característicasyoyirolabrapuquioAún no hay calificaciones

- Venta de bien ajeno: conceptos y característicasDocumento8 páginasVenta de bien ajeno: conceptos y característicasyoyirolabrapuquioAún no hay calificaciones

- UsufructoDocumento11 páginasUsufructoyoyirolabrapuquioAún no hay calificaciones

- ISEGORÍA Revista de Filosofía y Política M AdridDocumento8 páginasISEGORÍA Revista de Filosofía y Política M AdridyoyirolabrapuquioAún no hay calificaciones

- El Idioma NativoDocumento3 páginasEl Idioma NativoyoyirolabrapuquioAún no hay calificaciones

- Mas Alla 3 - AA VVDocumento247 páginasMas Alla 3 - AA VVJorge FuentesAún no hay calificaciones

- Unidad 3 Sistemas Multibase de DatosDocumento4 páginasUnidad 3 Sistemas Multibase de DatosJesus RoqueAún no hay calificaciones

- CLASE 5. - Técnicas e Instrumentos de InvestigaciónDocumento19 páginasCLASE 5. - Técnicas e Instrumentos de InvestigaciónMiguel Polo100% (2)

- Psicologia ExperimentalDocumento8 páginasPsicologia ExperimentalStephany ChacoaAún no hay calificaciones

- Analisis de Pelicula Enemy 02Documento5 páginasAnalisis de Pelicula Enemy 02treseisAún no hay calificaciones

- Variables Del Receptor, Variables de Canal.Documento23 páginasVariables Del Receptor, Variables de Canal.Leo AlvaradoAún no hay calificaciones

- Unidad 3 Administracion EducativaDocumento4 páginasUnidad 3 Administracion EducativaDennys Leandro Omaña SánchezAún no hay calificaciones

- Baño de Cobre A Base de Cianuro de PotasioDocumento6 páginasBaño de Cobre A Base de Cianuro de PotasioLizbethGinaPrietoFernández100% (1)

- Protocolo Individual Unid 2 - Talento HumanoDocumento7 páginasProtocolo Individual Unid 2 - Talento HumanoEdgarMiguelConeoHerreraAún no hay calificaciones

- Instrumentos Del EstructuralismoDocumento1 páginaInstrumentos Del EstructuralismoNatael Josue AbadAún no hay calificaciones

- Informe de EnsayoDocumento11 páginasInforme de EnsayoMard TorresAún no hay calificaciones

- 1°? Dosificación (2022-2023)Documento2 páginas1°? Dosificación (2022-2023)Ivet JmzAún no hay calificaciones

- Bonini, MarceloDocumento2 páginasBonini, MarceloMarcelo BoniniAún no hay calificaciones

- Semana 10 Colas para Resolver en ClaseDocumento7 páginasSemana 10 Colas para Resolver en Clasedamaris VargasAún no hay calificaciones

- Perfil Egreso T Tec en Adm de Empresas Mencion MarketingDocumento1 páginaPerfil Egreso T Tec en Adm de Empresas Mencion MarketingVALESKAAún no hay calificaciones

- Técnicas modernas para la producción de flores en Ccorao, CuscoDocumento47 páginasTécnicas modernas para la producción de flores en Ccorao, CuscoVictor Flores YgnacioAún no hay calificaciones

- Joey El Niño MecanicoDocumento3 páginasJoey El Niño MecanicoMarco Fdo100% (1)

- HermiteDocumento38 páginasHermiteSebastián Camilo Menjura FlorianAún no hay calificaciones

- Cómo Hacer Una Síntesis en Diseño GráficoDocumento7 páginasCómo Hacer Una Síntesis en Diseño GráficoRichard BastianAún no hay calificaciones

- Ficha de Asesoría Fin de CarreraDocumento1 páginaFicha de Asesoría Fin de CarreraAntonioAún no hay calificaciones

- Tarea2 EvaluacionDocumento3 páginasTarea2 EvaluacionDanitza Vianney Serruto RodrigoAún no hay calificaciones

- EPPseguridadDocumento7 páginasEPPseguridadGabriela MataAún no hay calificaciones

- Manejo de la calidad del agua en estanques de acuiculturaDocumento62 páginasManejo de la calidad del agua en estanques de acuiculturaWilliam Montero67% (3)

- Ejercicio Método de PerrineDocumento7 páginasEjercicio Método de PerrineOmar Jose Morales CameloAún no hay calificaciones

- La Ultima Palabra... La Tiene La PalabraDocumento6 páginasLa Ultima Palabra... La Tiene La PalabraRevista EnlaceAún no hay calificaciones

- Camino entre versosDocumento18 páginasCamino entre versosStanley HidalgoAún no hay calificaciones

- Proyecto para EntregarDocumento18 páginasProyecto para EntregarTara MillerAún no hay calificaciones

- Clases de Energia.Documento5 páginasClases de Energia.Juan JuarezAún no hay calificaciones