También podría gustarte

- Iva e Impuesto A La Renta Grupo #3Documento30 páginasIva e Impuesto A La Renta Grupo #3kerly veraAún no hay calificaciones

- Presentación IvaDocumento29 páginasPresentación IvarichardcastroarteagaAún no hay calificaciones

- TICS Aplicadas a la ContabilidadDocumento5 páginasTICS Aplicadas a la ContabilidadKatyta OrozcoAún no hay calificaciones

- Preguntas Sobre El IVADocumento6 páginasPreguntas Sobre El IVAAlexandra DelgadoAún no hay calificaciones

- LORTIDocumento14 páginasLORTIAdriana Vera BurgosAún no hay calificaciones

- Los Impuestos en El ParaguayDocumento19 páginasLos Impuestos en El ParaguayMirian Cespedes100% (1)

- Presentacion Conociendo Los Impuestos en El ParaguayDocumento19 páginasPresentacion Conociendo Los Impuestos en El ParaguayTamiris Pintos100% (1)

- Clasificación de Los ImpuestosDocumento9 páginasClasificación de Los ImpuestosJamilex PezoAún no hay calificaciones

- Impuestos CorrientesDocumento20 páginasImpuestos CorrientesgmrgodoyAún no hay calificaciones

- Video 2 Iva Irf Unidad1Documento7 páginasVideo 2 Iva Irf Unidad1Guillermo De Jesus Labanda PinedaAún no hay calificaciones

- Formulario 101Documento10 páginasFormulario 101KATHERIN DEL CARMEN ORTEGA GUTIERREZAún no hay calificaciones

- Actividad 5 - Ensayo Retención en La FuenteDocumento5 páginasActividad 5 - Ensayo Retención en La FuenteLuzAún no hay calificaciones

- Impuestos de NicaraguaDocumento6 páginasImpuestos de Nicaragua34108 AntoniaAún no hay calificaciones

- Impuesto Al Valor Agregado Iv1 InformeDocumento11 páginasImpuesto Al Valor Agregado Iv1 InformeYbelys RebolledoAún no hay calificaciones

- Modulo 2 TributacionDocumento26 páginasModulo 2 TributacionSilvia SaltosAún no hay calificaciones

- Iva y RetefuenteDocumento17 páginasIva y RetefuenteDeivin Enrique Castilla Garces EstudianteAún no hay calificaciones

- Unidad Iii. - Impuesto A La Renta - Formulario 101Documento20 páginasUnidad Iii. - Impuesto A La Renta - Formulario 101Coye MozaAún no hay calificaciones

- Qué Es El Impuesto A La Renta y Quienes Deben PagarDocumento7 páginasQué Es El Impuesto A La Renta y Quienes Deben Pagarfernando_salazar1995Aún no hay calificaciones

- Examen Final TributariaDocumento33 páginasExamen Final TributariaSantiago BarrosAún no hay calificaciones

- Tipos de Impuestos en ColombiaDocumento22 páginasTipos de Impuestos en ColombiaPaola Andrea Zona RondonAún no hay calificaciones

- Importancia de Los Impuestos en El EcuadorDocumento4 páginasImportancia de Los Impuestos en El EcuadorsoniaAún no hay calificaciones

- Qué Es La TributaciónDocumento5 páginasQué Es La TributaciónKatherine Gisella Cañar0% (3)

- Tributos Nacionales Pagados Por Empresas en EcuadorDocumento7 páginasTributos Nacionales Pagados Por Empresas en EcuadorEmily RonquilloAún no hay calificaciones

- Impuesto A La Renta Unidad-2Documento32 páginasImpuesto A La Renta Unidad-2DANIEL EDUARDO BRAVO ALTAMIRANOAún no hay calificaciones

- Guia TessiDocumento13 páginasGuia TessiKarina suarezAún no hay calificaciones

- Impuesto A La RentaDocumento4 páginasImpuesto A La RentaDayanara ReyesAún no hay calificaciones

- Cuestionario SriDocumento12 páginasCuestionario SriAntonela Suárez100% (1)

- Retención en La FuenteDocumento7 páginasRetención en La Fuentewillian rangelAún no hay calificaciones

- IVA-Todo lo que debes saberDocumento18 páginasIVA-Todo lo que debes saberJennifer NuñezAún no hay calificaciones

- Tema 5Documento5 páginasTema 5ireneAún no hay calificaciones

- Los Impuestos en ColombiaDocumento6 páginasLos Impuestos en ColombiaYury LeytonAún no hay calificaciones

- 42 Contenido Und2Documento40 páginas42 Contenido Und2Maria GuerraAún no hay calificaciones

- DocumentoDocumento19 páginasDocumentoYajaira NavarroAún no hay calificaciones

- Declaración Censal, IAE e IVADocumento15 páginasDeclaración Censal, IAE e IVAFatima Solano PerezAún no hay calificaciones

- Actividad Aa3-Ev01 Regimen SansonatorioDocumento6 páginasActividad Aa3-Ev01 Regimen SansonatorioSantiago VillalobosAún no hay calificaciones

- Actividad 2 Evidencia 2Documento6 páginasActividad 2 Evidencia 2alejoavjaAún no hay calificaciones

- Instituto Técnologico SucuaDocumento5 páginasInstituto Técnologico SucuaClemnt WasaAún no hay calificaciones

- Tipos de Recaudación Financiera Que Existen en GuatemalaDocumento7 páginasTipos de Recaudación Financiera Que Existen en GuatemalaEdgar RamosAún no hay calificaciones

- Ariana Maldonado - Investigacion SriDocumento31 páginasAriana Maldonado - Investigacion SriAriana MaldonadoAún no hay calificaciones

- Fiscalidad EmpresarialDocumento20 páginasFiscalidad EmpresarialMarta Fernandez RamirezAún no hay calificaciones

- ImpuestosDocumento19 páginasImpuestosIsem VillaAún no hay calificaciones

- Retencion de Impuestos en El EcuadorDocumento6 páginasRetencion de Impuestos en El EcuadorDario MartinezAún no hay calificaciones

- Regímenes Tributarios Vigentes en BoliviaDocumento6 páginasRegímenes Tributarios Vigentes en BoliviaFabricio GutierrezAún no hay calificaciones

- Impuestos Federales TareaDocumento9 páginasImpuestos Federales TareaDan AguileraAún no hay calificaciones

- Resumen ExpoDocumento4 páginasResumen ExpoNATALIA SALAMANCA RENGIFOAún no hay calificaciones

- Aplicación de Retenciones y Sus CaracterísticasDocumento18 páginasAplicación de Retenciones y Sus CaracterísticasElizabeth Katherine Espinoza GuartánAún no hay calificaciones

- Practica No.1: Narky OrtizDocumento5 páginasPractica No.1: Narky OrtizGEORGE VALENZUELAAún no hay calificaciones

- TRIBUTACIONDocumento13 páginasTRIBUTACIONKerly Lissette Quezada FariasAún no hay calificaciones

- Resumen Iva IsrDocumento6 páginasResumen Iva IsrDianaGMorenoAún no hay calificaciones

- Trabajo El IslrDocumento18 páginasTrabajo El IslrAndres AlejandroAún no hay calificaciones

- Reporte 2 Grupo 4p-1Documento24 páginasReporte 2 Grupo 4p-1jisharAún no hay calificaciones

- Obligaciones tributarias del comercio electrónicoDocumento16 páginasObligaciones tributarias del comercio electrónicoyurany pereaAún no hay calificaciones

- CUENTAS PASIVO_compressed_compressed (1)Documento47 páginasCUENTAS PASIVO_compressed_compressed (1)geneliagutineda08Aún no hay calificaciones

- Introduccion de Los ImpuestosDocumento10 páginasIntroduccion de Los ImpuestosXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Retención de ImpuestosDocumento16 páginasRetención de ImpuestosMajo MolinaAún no hay calificaciones

- Organizardor Grafíco Impuesto de RentaDocumento20 páginasOrganizardor Grafíco Impuesto de RentaNadimeGutierrezMartinezAún no hay calificaciones

- Impuesto de Industria y Comercio ICA-2018Documento18 páginasImpuesto de Industria y Comercio ICA-2018Maria Clara Barros DelgadilloAún no hay calificaciones

- Analisis de Los Impuestos.Documento7 páginasAnalisis de Los Impuestos.Sra Panqezithoop Tejeida CarbajalAún no hay calificaciones

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Estudio del Impuesto sobre la Renta. Personas morales 2019De EverandEstudio del Impuesto sobre la Renta. Personas morales 2019Aún no hay calificaciones

- Matriz RetencionesDocumento4 páginasMatriz RetencionesAna MoranAún no hay calificaciones

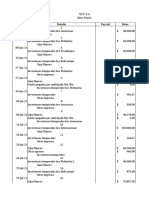

- Ventas y Cuentas Por Cobrar Parte 2Documento3 páginasVentas y Cuentas Por Cobrar Parte 2richardcastroarteagaAún no hay calificaciones

- Trabajo ExperimentalDocumento2 páginasTrabajo ExperimentalrichardcastroarteagaAún no hay calificaciones

- Patrimonio Formato CastroDocumento7 páginasPatrimonio Formato CastrorichardcastroarteagaAún no hay calificaciones

- García Tuaza Liliana Karina TesisDocumento124 páginasGarcía Tuaza Liliana Karina TesisrichardcastroarteagaAún no hay calificaciones

- Problema 1 - Auditoría de IngresosDocumento4 páginasProblema 1 - Auditoría de IngresosCaye Cuesta100% (3)

- Trabajo Practico ExperimentalDocumento4 páginasTrabajo Practico ExperimentalrichardcastroarteagaAún no hay calificaciones

- LNKNDocumento50 páginasLNKNChristopher Alexis Cuenca MeraAún no hay calificaciones

- Plantilla - para - Trabajo de TitulaciónDocumento25 páginasPlantilla - para - Trabajo de TitulaciónrichardcastroarteagaAún no hay calificaciones

- Gestión de proyectos eléctricosEl título propuesto es conciso y optimizado para , conteniendo palabras clave relevantes como gestión, proyectos y eléctricos, y tiene menos deDocumento149 páginasGestión de proyectos eléctricosEl título propuesto es conciso y optimizado para , conteniendo palabras clave relevantes como gestión, proyectos y eléctricos, y tiene menos derichardcastroarteagaAún no hay calificaciones

- Aplicación camarón blockchainDocumento145 páginasAplicación camarón blockchainrichardcastroarteagaAún no hay calificaciones

- Burgos Duarte Karen VictoriaDocumento161 páginasBurgos Duarte Karen VictoriarichardcastroarteagaAún no hay calificaciones

- Bastidas Zavala Kevin AlexanderDocumento188 páginasBastidas Zavala Kevin AlexanderrichardcastroarteagaAún no hay calificaciones

- 2005 Tesis Cuadros Anaya Martha LilianaDocumento77 páginas2005 Tesis Cuadros Anaya Martha LilianarichardcastroarteagaAún no hay calificaciones

- Arias Rocha Katherine DanielaDocumento136 páginasArias Rocha Katherine DanielarichardcastroarteagaAún no hay calificaciones

- Arbol ProblemaDocumento3 páginasArbol ProblemarichardcastroarteagaAún no hay calificaciones

- Resolución Del Taller # 1Documento4 páginasResolución Del Taller # 1richardcastroarteagaAún no hay calificaciones

- Trabajo Experimental GRUPO 7Documento8 páginasTrabajo Experimental GRUPO 7richardcastroarteagaAún no hay calificaciones

- Adtividad AutónomaDocumento1 páginaAdtividad AutónomarichardcastroarteagaAún no hay calificaciones

- La Naturaleza Nos Ha Brindado Un Sin Número de Cosas Las Cuales Con El Pasar Del Tiempo Se Han Ido Agotando y Los Seres Humanos No Han Hecho Nada para Solucionar o Cambiar Algo Ya Que EsDocumento1 páginaLa Naturaleza Nos Ha Brindado Un Sin Número de Cosas Las Cuales Con El Pasar Del Tiempo Se Han Ido Agotando y Los Seres Humanos No Han Hecho Nada para Solucionar o Cambiar Algo Ya Que EsrichardcastroarteagaAún no hay calificaciones

- Foro Crisis EcoloigicaDocumento1 páginaForo Crisis EcoloigicarichardcastroarteagaAún no hay calificaciones

- Sistemas de Inventario Perpetuo y PeriodicoDocumento8 páginasSistemas de Inventario Perpetuo y PeriodicorichardcastroarteagaAún no hay calificaciones

- Resolución Del Taller # 4. Literal ADocumento10 páginasResolución Del Taller # 4. Literal ArichardcastroarteagaAún no hay calificaciones

- Sistemas de Inventarios-1Documento14 páginasSistemas de Inventarios-1richardcastroarteagaAún no hay calificaciones

- Resolución Del Taller #3Documento25 páginasResolución Del Taller #3richardcastroarteagaAún no hay calificaciones

- ALISON - CASTRO - Resolución Del Taller #10 Inversiones TemporalesDocumento8 páginasALISON - CASTRO - Resolución Del Taller #10 Inversiones TemporalesrichardcastroarteagaAún no hay calificaciones

- Universidad Católica de Santiago de GuayaquilDocumento3 páginasUniversidad Católica de Santiago de GuayaquilrichardcastroarteagaAún no hay calificaciones

- RC IvaDocumento14 páginasRC IvamariyesseniacondoriyaleAún no hay calificaciones

- IVA Venezuela - Cálculo, tipos y agentes de retenciónDocumento11 páginasIVA Venezuela - Cálculo, tipos y agentes de retenciónMoisés SalazarAún no hay calificaciones

- RETENCIONES TRIBUTARIAS: ¿SON DEDUCIBLESDocumento35 páginasRETENCIONES TRIBUTARIAS: ¿SON DEDUCIBLESDaniela Mallon JaldinAún no hay calificaciones

- Diseño Del Manual de Procesos y Procedimientos de Inventarios y AlmacenamientoDocumento26 páginasDiseño Del Manual de Procesos y Procedimientos de Inventarios y AlmacenamientoCarlos Roberto Martinez OsorioAún no hay calificaciones

- Gestión tributaria empresarial: RC IVADocumento31 páginasGestión tributaria empresarial: RC IVAJheyki OrdoñezAún no hay calificaciones

- Resumen Tarjeta Naranja1667763600Documento4 páginasResumen Tarjeta Naranja1667763600Ramiro matias GubanaAún no hay calificaciones

- FOSPUCA CHACAO FACT 1000277659 Retencion IVA 5202Documento1 páginaFOSPUCA CHACAO FACT 1000277659 Retencion IVA 5202Rodolfo BurguillosAún no hay calificaciones

- Impuestos nacionales: Introducción a los tributosDocumento32 páginasImpuestos nacionales: Introducción a los tributosRodrigoAún no hay calificaciones

- Piac Sol 7 Solucionario Libro de Piac McmillanDocumento20 páginasPiac Sol 7 Solucionario Libro de Piac McmillanSvetoslava Zlatkova Stoyanova100% (1)

- Asesoría en Comercio Exterior CTMDocumento19 páginasAsesoría en Comercio Exterior CTMErick Huerta HernandezAún no hay calificaciones

- MANUAL CAJERO - DIANA FAJARDO Actualizado SiDocumento51 páginasMANUAL CAJERO - DIANA FAJARDO Actualizado SiEMPROMAR S.A.Aún no hay calificaciones

- Costos GastronomicosDocumento66 páginasCostos GastronomicosJuan Jose Fernandez100% (2)

- 02 Acreditamiento Del IVADocumento3 páginas02 Acreditamiento Del IVAChamuco ToriyamaAún no hay calificaciones

- ELSA MARA Ejercicios Resueltos Taller de Ejercicios Retencion Entre RegimenesDocumento10 páginasELSA MARA Ejercicios Resueltos Taller de Ejercicios Retencion Entre RegimenesMilena Gomez RamirezAún no hay calificaciones

- Movimiento de CuentasDocumento20 páginasMovimiento de CuentasalexAún no hay calificaciones

- Taller 02 Matrices y SucursalesDocumento24 páginasTaller 02 Matrices y SucursalesLuz AlonsoAún no hay calificaciones

- Comprobantes de Retenciones Mes Febrero 2017Documento15 páginasComprobantes de Retenciones Mes Febrero 2017carlos5g.5luqueAún no hay calificaciones

- Taller Retenciones ISR e IVA (IFEP)Documento84 páginasTaller Retenciones ISR e IVA (IFEP)Cp Paty AlvarezAún no hay calificaciones

- Examen Final Parte 1Documento9 páginasExamen Final Parte 1Roberto GutierrezAún no hay calificaciones

- Proyecto Formativo IiDocumento6 páginasProyecto Formativo IiÁngeles Romero100% (1)

- Introducción a la contabilidad de clientes, deudores y administraciones públicasDocumento15 páginasIntroducción a la contabilidad de clientes, deudores y administraciones públicasIrene MartinezAún no hay calificaciones

- Impuestos FederalesDocumento17 páginasImpuestos FederalesEme0% (1)

- Guía completa sobre el IVA: sujetos pasivos, responsables, declaración y másDocumento8 páginasGuía completa sobre el IVA: sujetos pasivos, responsables, declaración y másAngelita CastroAún no hay calificaciones

- Cartilla Didactica Cultura de La CtualizacionDocumento199 páginasCartilla Didactica Cultura de La CtualizacionagroAún no hay calificaciones

- Resolucion General #33 - 2020 - Por La Cual Se Aprueban Los Formularios de Declaración Jurada para La Liquidación de DeterminadosDocumento4 páginasResolucion General #33 - 2020 - Por La Cual Se Aprueban Los Formularios de Declaración Jurada para La Liquidación de DeterminadosAlicia MartínezAún no hay calificaciones

- Ejercicio 01-IVADocumento2 páginasEjercicio 01-IVAGladys GonzalezAún no hay calificaciones

- 07 - Legislacion Tributaria - Contenidos PDFDocumento22 páginas07 - Legislacion Tributaria - Contenidos PDFFrancisca PintoAún no hay calificaciones

- Ejercicios IVA Primera ParteDocumento2 páginasEjercicios IVA Primera ParteVanina MarcheseAún no hay calificaciones

- ResoluciónGeneral49-14 Anexos (Plan de Cuentas)Documento19 páginasResoluciónGeneral49-14 Anexos (Plan de Cuentas)gperaltaAún no hay calificaciones